基于“業(yè)-財(cái)-碳”三重模型的碳預(yù)算管理研究

2023-04-16 19:20:23徐婭萍徐海容楊勇周建豪

中國集體經(jīng)濟(jì) 2023年11期

關(guān)鍵詞:預(yù)算管理

徐婭萍 徐海容 楊勇 周建豪

摘要:隨著溫室效應(yīng)問題的逐年加劇和我國“碳中和”目標(biāo)的提出,鋼鐵企業(yè)面臨的減排壓力逐漸增大,本次研究擬通過結(jié)合現(xiàn)有理論、企業(yè)調(diào)查和定量計(jì)算分析,創(chuàng)造性地將碳排放管理嵌入經(jīng)營管理控制系統(tǒng),依據(jù)“業(yè)-財(cái)-碳”三重預(yù)算模型,為鋼鐵行業(yè)建立一個高效科學(xué)的碳預(yù)算方案。

關(guān)鍵詞:“業(yè)-財(cái)-碳”;三重預(yù)算;鋼鐵行業(yè);預(yù)算管理

一、引言

2021年政府工作報(bào)告中所提及的“碳達(dá)峰”“碳中和”兩詞迅速霸占主流媒體的首要板塊。而就在此前,我國已正式宣布力爭2030年前實(shí)現(xiàn)碳達(dá)峰、2060年前實(shí)現(xiàn)碳中和,這是中國基于推動構(gòu)建人類命運(yùn)共同體的責(zé)任擔(dān)當(dāng)和實(shí)現(xiàn)可持續(xù)發(fā)展的內(nèi)在要求作出的重大戰(zhàn)略決策。

碳中和、碳達(dá)峰兩詞中的“碳”,主要指人類生產(chǎn)生活活動產(chǎn)生的二氧化碳。我國作為當(dāng)下最大的發(fā)展中國家,每年碳排放的數(shù)量巨大,而鋼鐵行業(yè)作為高排放行業(yè)之一,其碳排放管理的有效性將直接影響我國綠色低碳產(chǎn)業(yè)轉(zhuǎn)型的質(zhì)量和速度。

二、碳預(yù)算與預(yù)算管理的相關(guān)研究現(xiàn)狀

碳預(yù)算是企業(yè)全面預(yù)算的重要組成部分,旨在通過對碳交易、碳減排和碳排放等方面的預(yù)算對企業(yè)未來的碳排放、碳交易做出整體預(yù)測,對企業(yè)經(jīng)營投資決策和長短期戰(zhàn)略實(shí)施均發(fā)揮著重要作用,在綠色低碳發(fā)展理念下,通過科學(xué)的碳預(yù)算體系可以實(shí)現(xiàn)對碳排放管理與碳減排活動的合理規(guī)劃。

在碳排放管理體系中,國內(nèi)外學(xué)者運(yùn)用諸如投入產(chǎn)出、生態(tài)足跡、作業(yè)成本、生命周期等方法進(jìn)行了大量研究和討論,但忽視了企業(yè)碳排放和管理活動與經(jīng)營活動、財(cái)務(wù)活動的協(xié)同互動關(guān)系,其制定的預(yù)算并未將企業(yè)的經(jīng)營目標(biāo)、財(cái)務(wù)目標(biāo)納入企業(yè)碳預(yù)算管理目標(biāo)的主要范疇中,一定程度上割裂了三者間相互作用相互影響的協(xié)同關(guān)系。

因此,本文將以企業(yè)全面預(yù)算管理作為基本方法,將碳預(yù)算管理納入企業(yè)日常生產(chǎn)經(jīng)營活動中,通過“業(yè)-財(cái)-碳”三重預(yù)算管理模型的建立,不僅為企業(yè)提供分析框架與管理工具,同時也幫助管理者創(chuàng)立更多綜合預(yù)算調(diào)節(jié)的杠桿,以實(shí)現(xiàn)企業(yè)資源和作業(yè)在財(cái)務(wù)和環(huán)境方面的有效配置,實(shí)現(xiàn)企業(yè)的財(cái)務(wù)盈利目的和碳排放目標(biāo)。

三、理論基礎(chǔ)與模型設(shè)想

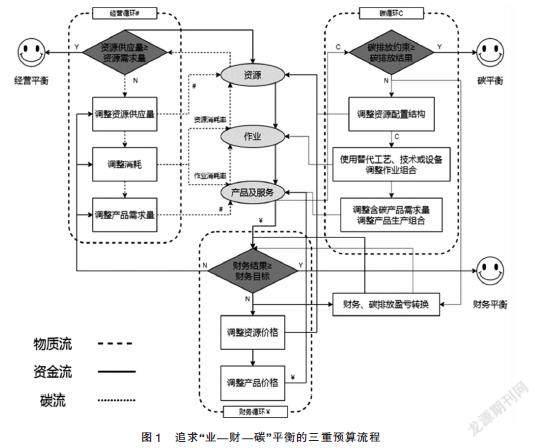

(一)三重預(yù)算基本概念

在碳中和這一時代大背景下,環(huán)境因素成為每個企業(yè)不得不放入預(yù)算模型進(jìn)行考量的一項(xiàng)重要指標(biāo)。這一指標(biāo)在具體實(shí)踐過程中可以由碳排放及碳足跡的增減來具象化表示。因此,三重預(yù)算在傳統(tǒng)雙重預(yù)算模式基礎(chǔ)上引入了產(chǎn)品生產(chǎn)經(jīng)營過程中的碳排放因子這一嵌入量,將原來的業(yè)務(wù)與財(cái)務(wù)雙重平衡拓展為業(yè)務(wù)、財(cái)務(wù)、碳排放的三重平衡,進(jìn)而將環(huán)境因素納入企業(yè)預(yù)算范圍之內(nèi)。

(二)三重預(yù)算模型平衡工具

當(dāng)企業(yè)的碳排放結(jié)果小于或等于碳排放目標(biāo)時,該企業(yè)就實(shí)現(xiàn)了碳預(yù)算平衡;反之,就會出現(xiàn)碳預(yù)算赤字。出現(xiàn)碳預(yù)算赤字或盈余時,往往可以通過源頭、過程及末端三條碳排放治理渠道進(jìn)行調(diào)節(jié),如調(diào)整資源配置體系,產(chǎn)品作業(yè)流程,產(chǎn)品銷售組合等,使企業(yè)最終實(shí)現(xiàn)碳平衡。

第一,治理渠道是通過源頭減排,集中在資源層面。企業(yè)出現(xiàn)碳預(yù)算赤字后,可主要通過發(fā)展大量清潔能源(太陽能、風(fēng)能、地?zé)崮堋⑸镔|(zhì)能、核能等)和替代能源(電能等),改善企業(yè)原有資源配置結(jié)構(gòu),力爭減少石油、煤炭等碳排放量較高的化石能源的使用數(shù)量和頻率,減少二氧化碳排放量,使最終碳排放結(jié)果與碳排放目標(biāo)基本持平。反之,出現(xiàn)碳預(yù)算盈余后,可以在一定程度內(nèi)使用排碳量較高但價格相對低廉的煤炭、燃?xì)獾然茉矗诩骖櫶碱A(yù)算平衡的情況下節(jié)約成本支出,保障一定的財(cái)務(wù)盈余。

第二,治理渠道是通過過程減排,集中在作業(yè)層面。作業(yè)層面的平衡工具主要為替代工藝、替代技術(shù)、替代設(shè)備、作業(yè)組合調(diào)整。企業(yè)在出現(xiàn)碳預(yù)算赤字時,一方面可以優(yōu)化生產(chǎn)流程和鍛造工藝,模仿成熟的生產(chǎn)流程體系,引入先進(jìn)的科學(xué)技術(shù)去完善工藝;另一方面,在考慮到業(yè)務(wù)平衡和財(cái)務(wù)平衡的前提下,適當(dāng)升級或完善作業(yè)組合。而當(dāng)出現(xiàn)碳預(yù)算盈余時,企業(yè)則可以在不影響到碳預(yù)算平衡的條件下充分挖掘財(cái)務(wù)效益,采用碳排放量相對較高,但設(shè)備的折舊額較低,綜合財(cái)務(wù)收益較大的工藝流程進(jìn)行生產(chǎn)經(jīng)營。

第三,治理渠道是通過末端減排,集中在產(chǎn)品層面。產(chǎn)品碳排放量過高時,可以開發(fā)全新的商品組合,引導(dǎo)消費(fèi)者減少高碳產(chǎn)品的需求量,刺激其加大低碳產(chǎn)品的需求程度和范圍,從根本上減少產(chǎn)品成本投入環(huán)節(jié)及生產(chǎn)環(huán)節(jié)的碳排放量,最終實(shí)現(xiàn)碳預(yù)算平衡。與此同時,企業(yè)也可以根據(jù)自身的銷售情況制定定價策略,調(diào)整生產(chǎn)結(jié)構(gòu),譬如對高碳產(chǎn)品追加稅費(fèi),提高產(chǎn)品價格以減少銷售量;對于低碳產(chǎn)品進(jìn)行適當(dāng)財(cái)務(wù)補(bǔ)貼和社會責(zé)任意識宣傳。

(三)三重預(yù)算模型公式

依據(jù)物質(zhì)流、價值流、碳流三者之間的平衡原理,我們可以假設(shè)存在一個n種產(chǎn)品,m種作業(yè)構(gòu)成的企業(yè)生產(chǎn)經(jīng)營體系,從而構(gòu)建出具體的三重預(yù)算模型,如下所示:

z■=∑■■[RC■·∑■■(x■·AC■)]≤■π■=∑■■p■·x■-∑■■∑■■■·y■+p■·ΔE■≥■■E■=∑■■∑■■■·y■+ΔE■≤■

四、三重預(yù)算平衡的算例分析

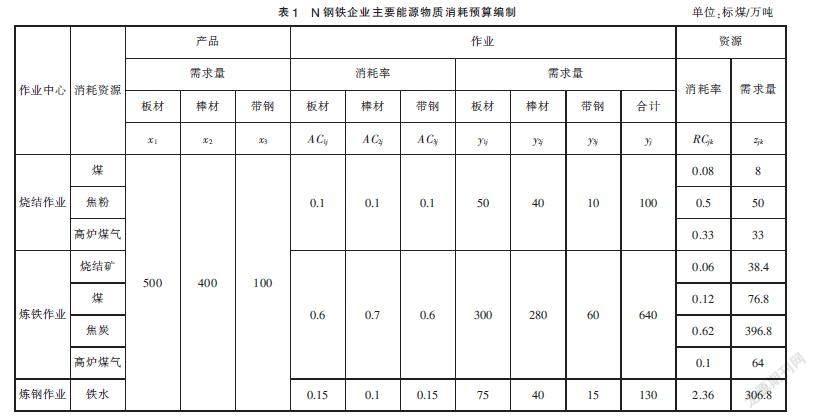

為將三重預(yù)算法具體應(yīng)用于鋼鐵行業(yè),本研究將參考殷明俊和鄧倩等人的算例分析思路,進(jìn)行業(yè)-財(cái)-碳三重預(yù)算編制的算例分析。在實(shí)際調(diào)研中發(fā)現(xiàn)N鋼鐵企業(yè)工序較多,各能源消耗較為復(fù)雜。因此,本文將對N鋼鐵企業(yè)的基礎(chǔ)數(shù)據(jù)進(jìn)行簡化,進(jìn)行經(jīng)營預(yù)算、成本預(yù)算和碳預(yù)算的編制。

現(xiàn)模擬N鋼鐵企業(yè)生產(chǎn)的鋼材主要為板材、棒材和帶鋼,預(yù)計(jì)下一年度的市場需求量分別為500萬噸、400萬噸和100萬噸,所消耗資源中碳排量較高的主要有原料、燃料和溶劑等;在供給環(huán)節(jié),板材、棒材和帶鋼的價格分別為4000元每噸、3600元每噸和5700元每噸;在生產(chǎn)環(huán)節(jié),N鋼鐵企業(yè)高碳排放的生產(chǎn)流程主要為燒結(jié)、煉鐵和煉鋼。

(一)N鋼鐵企業(yè)經(jīng)營預(yù)算編制

根據(jù)模擬數(shù)據(jù),板材、棒材、帶鋼的預(yù)計(jì)市場需求量分別為x1=500萬噸、x2=400萬噸和x3=100萬噸,作業(yè)消耗率ACij和資源消耗率RCjk參考N鋼鐵企業(yè)的經(jīng)營情況編制,進(jìn)而得出表1(折合成標(biāo)煤)。根據(jù)公式y(tǒng)ij=xiACij可以得到每個產(chǎn)品所對應(yīng)的作業(yè)需求量yij,和總作業(yè)需求量yj,最后再根據(jù)公式zjk=yj·RCjk得出各資源的需求量。

通過比照N鋼鐵企業(yè)各項(xiàng)資源的實(shí)際供應(yīng)量和表1所得出的預(yù)計(jì)需求量可知,兩者并不相匹配。其中,煤、焦粉、燒結(jié)礦和高爐煤氣供應(yīng)不足,而焦炭、鐵水等供應(yīng)過度。當(dāng)供不應(yīng)求時,N鋼鐵企業(yè)可以增大購買量或循環(huán)使用自產(chǎn)資源;當(dāng)供大于求時,N鋼鐵企業(yè)可以降低購買量或?qū)⑹S噘Y源調(diào)配至其他流程。

(二)N鋼鐵企業(yè)財(cái)務(wù)預(yù)算編制

根據(jù)各資源市場價格pk和表1所示的N鋼鐵企業(yè)各項(xiàng)資源的需求量,本文將進(jìn)一步進(jìn)行N鋼鐵企業(yè)的財(cái)務(wù)預(yù)算編制,如表2。首先由pk·zjk得到各資源成本cjk,然后加總得到各項(xiàng)作業(yè)成本cj,再根據(jù)表1所示的作業(yè)需求量得到單位作業(yè)成本,最后結(jié)合板材、棒材和帶鋼的作業(yè)需求量來計(jì)算各自的成本C1、C2、C3和總成本Csc。

由表2可知,N鋼鐵企業(yè)的總成本Csc約為1094406.1元,根據(jù)πsc=∑■■pi·xi-∑■■∑■■■·y■+p■·ΔE■可以得到企業(yè)的財(cái)務(wù)結(jié)果(即總利潤)為2915593.9元。若企業(yè)的財(cái)務(wù)成果大于其財(cái)務(wù)目標(biāo),即πsc≥πsc,那么企業(yè)實(shí)現(xiàn)財(cái)務(wù)平衡。若未實(shí)現(xiàn),那么企業(yè)可以采取降低成本或提高售價的措施。

(三)N鋼鐵企業(yè)碳預(yù)算編制

鋼鐵生產(chǎn)過程包括焦化、燒結(jié)、球團(tuán)、煉鐵、煉鋼、軋鋼等多個工序,在不考慮溶劑的情況下,N鋼鐵企業(yè)的碳排放主要來源為煤、焦粉、焦炭、高爐煤氣和鐵水。擬照表2成本預(yù)算編制原理,先根據(jù)每項(xiàng)資源的需求量zjk和碳排放因子Dk計(jì)算出各自的資源碳排量ejk,再匯總四個作業(yè)各自所需資源的碳排量得到作業(yè)碳量ej,并進(jìn)一步得出單位作業(yè)碳排量ej/yj,最后依據(jù)產(chǎn)品所消耗的作業(yè)量來分配產(chǎn)品碳排量E1、E2和E3,并加總得出企業(yè)總碳排量Esc,如表3。

由表3可知,N鋼鐵企業(yè)的總碳排約為1844.213噸,若這一數(shù)值低于企業(yè)的碳排放目標(biāo),則說明企業(yè)實(shí)現(xiàn)了碳預(yù)算平衡,反之則未實(shí)現(xiàn),企業(yè)可以通過使用先進(jìn)的節(jié)能工藝和更低能耗的設(shè)備、開展能源綜合利用項(xiàng)目、優(yōu)化用能結(jié)構(gòu)、提高企業(yè)產(chǎn)生余熱余能資源的回收利用率等。

五、結(jié)論與不足

本文深入研究傳統(tǒng)預(yù)算和追求 “業(yè)-財(cái)-碳”三重平衡的預(yù)算,對其進(jìn)行優(yōu)劣分析,并以高碳排放的鋼鐵企業(yè)為研究對象,簡化其產(chǎn)品周期中的各項(xiàng)環(huán)節(jié),運(yùn)用文獻(xiàn)檢索法和實(shí)地訪談考察法學(xué)習(xí)了解到鋼鐵行業(yè)各流程和產(chǎn)品的資源成本庫、作業(yè)中心的結(jié)構(gòu)、成本動因和碳因子分析,從而應(yīng)用作業(yè)基礎(chǔ)三重預(yù)算法和作業(yè)成本法對其進(jìn)行預(yù)算編制和算例分析。本研究符合國家當(dāng)下熱點(diǎn)需求,且能較為有效地幫助企業(yè)實(shí)現(xiàn)經(jīng)營效率、經(jīng)濟(jì)效益和環(huán)境效益的統(tǒng)一。除此之外,研究內(nèi)容可以解決絕大多數(shù)鋼鐵行業(yè)的碳預(yù)算管理問題,并對其他高碳排行業(yè)也有極大參考價值,具有實(shí)操性,而不僅僅停留在理論層面。

本文的不足之處在于:第一,預(yù)算的編制僅停留于生產(chǎn)環(huán)節(jié),而沒能做到企業(yè)全價值鏈的三重預(yù)算編制,例如產(chǎn)品的研發(fā)環(huán)節(jié)、產(chǎn)品的包裝環(huán)節(jié)和產(chǎn)品的配送環(huán)節(jié)等;第二,除鋼鐵行業(yè)外,還有很多高碳排放行業(yè),期待將來能有更多關(guān)于不同行業(yè)的相關(guān)預(yù)算編制,從根源上做到經(jīng)濟(jì)效益、產(chǎn)能、環(huán)境效益有機(jī)結(jié)合,進(jìn)而有力推動我國“碳中和”進(jìn)程。

參考文獻(xiàn):

[1]歐佩玉,王平心.作業(yè)基礎(chǔ)預(yù)算模型研究[J].當(dāng)代財(cái)經(jīng),2004(06):122-124.

[2]涂建明,李曉玉,郭章翠.低碳經(jīng)濟(jì)背景下嵌入全面預(yù)算體系的企業(yè)碳預(yù)算構(gòu)想[J].中國工業(yè)經(jīng)濟(jì),2014(03):147-161.

[3]蘇文俊.鋼鐵企業(yè)碳排放源主要物料品種分析[J].資源節(jié)約與環(huán)保,2018(03):72-74.

[4]殷俊明,鄧倩,江麗君,黃楠.嵌入碳排放的三重預(yù)算模型研究[J].會計(jì)研究,2020(07):78-89.

[5]許迅安.基于資源價值流的企業(yè)碳成本核算分析——以鋼鐵行業(yè)為例[J].財(cái)會通訊,2020(22):132-135.

[6]Stefan Schaltegger,Maria Csutora. Carbon accounting forsustainability and Management:Status quo and challenges[J]. Journal of Cleaner Production,2012,34(05):1-16.

[7]Francisco Ascui,Heather Lovell. Carbon accounting and the construction of competence[J].Journal of Cleaner Production,2013(36):48-59.

*基金項(xiàng)目:江蘇大學(xué)2021年大學(xué)生實(shí)踐創(chuàng)新訓(xùn)練計(jì)劃項(xiàng)目(項(xiàng)目編號:202110299597X)。

(作者單位:江蘇大學(xué))

猜你喜歡

汽車科技(2016年5期)2016-11-14 08:06:06

經(jīng)營者(2016年12期)2016-10-21 08:28:20

經(jīng)營者(2016年12期)2016-10-21 08:21:17

經(jīng)營者(2016年12期)2016-10-21 08:02:50

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:59:46

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:14:42

中國市場(2016年36期)2016-10-19 04:33:51

中國市場(2016年35期)2016-10-19 02:53:08

中國市場(2016年35期)2016-10-19 02:47:49

中國市場(2016年33期)2016-10-18 13:22:56