韌性增長 未來可期

2023-04-12 00:00:00本刊編輯部

風流一代·TOP青商 2023年4期

如今,世界各國紛紛發力芯片產業,中國能否迎頭趕上甚至彎道超車?

一列時速350公里的高鐵列車,要想持續穩定奔跑,離不開一塊巴掌大的芯片。小小的芯片已經遍及我們生活的方方面面,成為數字時代的“電子石油”、不管是5G、光伏、新能源汽車、物聯網還是元宇宙,都需要芯片的助力。

從1956年創辦第一個半導體物理專業開始,我國半導體產業萌芽于獨立自主的夢想,走過初創時代的百廢待興,見證了動蕩年代的執著探索,跟隨改革開放的步伐一路向前,最終于21世紀建立起完整的產業鏈體系。作為電子信息產業的基石,半導體以萬億元產值支撐起我國數字經濟40多萬億元的規模,助力我國經濟實現高質量增長。

如今,世界各國紛紛發力芯片產業,中國能否迎頭趕上甚至彎道超車?

市場規模顯著增長

受益于政策的大力扶持,近年來中國芯片產業銷售額增長迅速,市場空間廣闊。根據WSTS世界半導體貿易統計組織的數據,中國半導體市場銷售規模從2014年的913.75億美元增長至2021年的1925億美元,年復合增長率為11.23%。隨著消費水平的提高、信息技術的進步和數字經濟的飛速發展,中國對半導體產品的需求不斷擴大,逐步成長為全球最大的單一半導體銷售市場,2021年半導體銷售額占全球市場的34.6%。

從企業數量看,企查查數據顯示,我國現存芯片相關企業14.29萬家。2016—2021年,我國芯片相關企業每年注冊量不斷增加。2020年新增2.37萬家,同比增長160.69%。2021年新增4.79萬家,同比增長102.30%。2022年上半年,我國新增芯片相關企業3.08萬家。

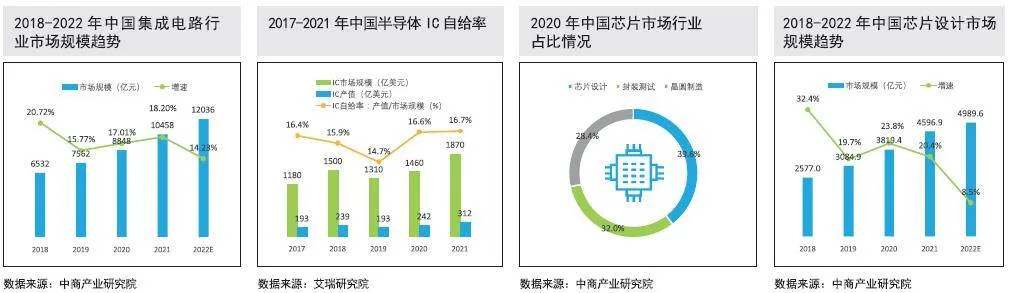

芯片設計、封裝測試、晶圓制造是芯片產業三大核心環節。Frostamp;Sullivan發布的數據顯示,在我國芯片市場中,芯片設計是最大的子市場,占整體的39.6%;其次為封裝測試,占比32%;晶圓制造占比28.5%。和仕咨詢集團發布的數據顯示,2021年,中國集成電路產業銷售額為10458.3億元,同比增長18.2%。其中,設計業銷售額為4519億元,同比增長19.6%;制造業銷售額為3176.3億元,同比增長24.1%;封裝測試業銷售額2763億元,同比增長10.1%。

芯片設計是芯片產業三大環節之一,也是我國集成電路布局中大力發展的領域。近年來,中國芯片設計產業在提升自給率、政策支持、規格升級與創新應用等要素的驅動下,保持高速成長的趨勢。中商產業研究院發布的《2022年中國芯片行業市場前景及投資研究報告》顯示,我國芯片設計行業市場規模在2021年達到4596.9億元,同比增長20.4%,2022年達4989.6億元。

近年來,我國芯片封測企業通過海外并購快速積累先進封裝技術,芯片封裝技術取得進步,自給率逐漸提升,其中國內封測龍頭企業江蘇長電進入全球前三,市場占有率達14.0%。但先進封裝產品的營收在總營收的占比與中國臺灣及美國封測巨頭企業存在一定差距。

短期波動下的挑戰與機遇

進入2023年,全球宏觀經濟和地緣政治因素正在成為塑造半導體行業的主導力量。

據德勤發布的《2023年半導體產業展望》,利率上升、高通脹、消費者信心下降以及科技股主導的股市回落導致芯片企業市值大幅縮水:全球前10大芯片公司的總市值從2021年11月的2.9萬億美元同比下降34%,降至1.9萬億美元。在2022年10月,費城半導體指數自1月以來下跌了45%,到年底下跌了37%。

高端內存價格在過去一年下降了50%,這也連帶影響了供應鏈。盡管大部分手機、個人電腦和數據中心芯片供應鏈已恢復正常交貨時間,但截至2022年10月,整個行業的平均交貨時間仍延長至25.5周左右,而正常情況下為10~14周。此外,某些類型的芯片仍然嚴重短缺,如電源管理和微控制器,這些對汽車和其他行業至關重要。

這兩年芯片需求暴漲,一方面與疫情導致的短期波動有關,另一方面也與全球芯片產業的調整有關。萬物智能概念帶來的長期巨量芯片需求,顯然與芯片產業的發展不相匹配,挑戰中蘊含著機遇。

以汽車芯片為例,類似于手機從功能機到智能機,汽車也正從“功能車”變為“智能車”,這是一個巨大的轉折,也是一個新時代的開始。波士頓咨詢發布的報告顯示,困擾汽車行業的半導體短缺可能會以某種形式持續到2026年。疫情引發的制造業和物流挑戰正在緩解;消費芯片需求已達到飽和點,并呈周期性下降。但是,隨著半導體密集型汽車應用,如高級駕駛員輔助系統(ADAS)和電氣化的普及,汽車半導體需求的持續增長是不可避免的。

隨著汽車成為近年半導體需求增速最快的領域,“上車”也成為國內芯片廠商追逐的增長新動力。芯片廠商紛紛摩拳擦掌切入汽車領域,以尋求新的增長。目前國內廠商在座艙芯片、智能駕駛、中央網關和高性能MCU等芯片方面和海外的差距已經越來越小,在某些領域可以比肩甚至超過海外廠商。

智研咨詢發布的《2020—2026年中國自動駕駛行業投資潛力分析及市場規模預測報告》預測,從自動駕駛技術L1到L4,自動駕駛汽車中軟件的價值量將從26%提高到30%,而硬件的價值量將從58%下降到45%。軟件重要性的提高需要汽車芯片擁有更強的算力,因此,隨著智能駕駛等級的提升,對于芯片的要求將逐漸提升。

這僅僅是一個開始。國產芯片產業要與汽車產業的發展和變革協同,是一個長期的過程,不僅需要廠商自身持之以恒加大研發力度,還需要產業鏈上下游的精誠合作。當下,或許就是不錯的時機。

國產芯片之路任重道遠

過去15年來,我國芯片產業呈高速成長趨勢,半導體產值增長近14倍,年均復合增長率達19.2%,遠高于全球4.5%的增長率。不過依然存在的問題是,芯片進口比例特別是高端芯片對外依賴度高。

改革開放以來,基于全球芯片產業鏈和價值鏈分工,我國通過培育本土半導體企業和引進國際跨國公司,國內逐漸建成了包括芯片設計、晶圓生產、芯片封測及上游的配套設備和材料等各個環節的全產業鏈芯片產業生態,涌現了一批優質的企業,但總體上看,芯片產業鏈上中游存在明顯的技術差距。如,EUV光刻機、光刻膠、EDA軟件等,導致芯片制程處于明顯落后狀態,芯片供給不能滿足國內需要。中國半導體產業要想打好翻身仗,不僅要在芯片設計、半導體材料、生產工藝等方面有所突破,更要在半導體生產制造系統方面升級迭代。

此外,芯片產業所面臨的人才瓶頸,特別是行業高端人才的稀缺,也成為產業發展的一大制約因素。芯片產業高端人才并非單純的技術研發人才,而是能夠集技術創新與產業創新于一體的復合型人才,這導致芯片崗位人才大量稀缺。《中國集成電路產業人才發展報告(2020—2021年版)》預測,到2023年前后,全行業人才需求將達到76.65萬人左右,其中人才缺口將達到20萬。

可喜的是,資本正在向產業集聚。根據分析公司ITjuzi的統計數據,2020年和2021年,中國芯片企業的投融資額均超過2000億元人民幣。2022年,即便是受到疫情影響,集成電路全年融資額也仍然達到了971.2億元。

一輛高速行駛的列車,需要不斷地加油,更需要創新這種潤滑劑的滋潤。中國芯片產業的發展也需要突破創新。只有破解芯片“卡脖子”的局面,我國的經濟、科技等發展才會有質的飛躍。