基于不同模型的期權定價對比分析

2023-04-11 16:48:35熊澤宇

中國集體經濟 2023年10期

熊澤宇

摘要:上證50ETF期權在中國期權市場占據重要地位,尋找合適的參數模型描述期權市場特征具有重要的實際意義。文章首先分析上證50ETF標的指數、shibor利率,上證50ETF期權合約的特征,然后選擇Merton模型、Heston模型、Bates模型進行期權定價實證研究。實證結果表明,Heston模型對上證50ETF期權具有較好的定價精度。

關鍵詞:期權定價;上證50ETF;shibor利率;市場特征

期權作為一種重要的金融衍生產品,其定價理論非常豐富,包括Black 和 Scholes(1973)提出的BSM模型、Merton(1976)提出的考慮股票價格的跳躍因素的Merton模型、Hull and White(1987)提出的考慮股票價格隨機波動率因素的Heston隨機波動率模型、考慮隨機波動率和跳躍因素的Bates模型、描述標的股指隨機利率的CIR模型等。

合理的定價模型對期權交易市場非常必要,但對于不同的資本市場的不同的經濟體制,市場環境具有明顯的差異,相較于國際市場,我國的期權較市場自2015 年首只股票期權上證50ETF上市才初步成型。方艷、張元璽和喬明哲運用IGARCH、蒙特卡洛模擬、B-S-M模型有效地模擬出上證50ETF期權價格。王西梅、趙延龍、史若詩等基于局部波動率模型對我國上證50ETF指數期權的定價進行了實證研究,并從樣本內定價誤差、樣本外定價誤差、套期保值效果三個方面分析比較了模型的定價效果。瞿慧、陳靜雯對連續波動引入符號跳躍以改進波動預測,研究了50ETF期權的跳躍因素。

本文首先剖析了上證50ETF期權的市場特點,然后對上證50ETF期權進行了定價實證研究。本文的結構安排如下:第一部分介紹了不同的期權定價模型、傅里葉變化算法;第二部分介紹了定價模型的校準方法;第三部分分析上證50ETF期權的市場特征并進行了實證研究,對不同模型的定價結果進行對比。第四部分對研究結果進行了總結。

一、理論定價模型及其解法

(一)理論定價模型

先對Merton模型、Heston模型及Bates-CIR模型進行了簡單介紹。St表示t時期的指數水平,Jt表示t期的跳躍,Nt表示強度為λ的泊松過程,Zt表示標準布朗運動,vt表示標的指數的波動率,長期均值為θv,回復速率為κv,σv表示vt的波動率。

Merton跳躍擴散模型考慮了跳躍成分,恒定的短期利率和恒定的波動率。標的指數的變化在風險中性假設下服從Merton的跳躍擴散過程。其中,r表示恒定的無風險短期利率,σ表示指數的固定波動率,rJ≡λ·(e■-1),表示跳躍的漂移修正項:

dSt=(r-rJ)Stdt+σStdZt+JtStdNt

Heston模型考慮了波動率的隨機性,采用了隨機波動率和恒定的短期利率,波動率服從一個平方根均值回復過程。其中,u表示標的指數水平的均值:

dSt=μStdt+■StdZ■■

dvt=κv(θv-vt)dt+σv■dZ■■

dZ■■dZ■■=ρdt

Bates隨機波動率跳躍擴散模型描述標的指數S的風險中性變化過程,在Heston隨機波動率模型的基礎上增加了跳躍擴散過程。其中,rt表示時期t的無風險短期利率:

dSt=(rt-rJ)Stdt+■StdZ■■+JtStdNt

dvt=κv(θv-vt)dt+σv■dZ■■

dZ■■dZ■■=ρdt

CIR模型描述了隨機短期利率的變化過程,該過程是一個平方根擴散過程:

drt=κr(θr-rt)dt+σr■dZ■■

(二)Lewis傅里葉變換算法

傅里葉變換的方法只需要標的物隨機過程的特征函數,就可以使用半解析定價公式來對歐式期權進行定價,本文采用的是Lewis提出的傅里葉變換的定價模型公式。根據Lewis提出的方法,將Merton、Heston、Bates模型的特征函數帶入傅里葉變換定價公式可以推導出各個模型的傅里葉定價公式。

Merton模型跳躍過程的特征函數為:

φMJ(u,T)=exp{[iuω+λ(e■-1)]T},ω=-λ(e■-1)

Heston模型的特征函數為:

φH(u,T)=e■■

其中,H1(u,T)=-■uiT+■{(κv-ρσvui+c2)T-2log■},H2(u,T)=■■,c2= -■,c3=■

Bates模型的特征函數為:

φBCIR(u,T)=φH(u,T)·φMJ(u,T)

二、模型的校準

參數模型校準就是尋找合適的參數模型來復制期權市場的報價,基本思路是最小化期權價格與模型價格的均方誤差函數。通過全局最優化和局部最優化算法求解模型的最優參數,通過python自帶的fbrute(·)函數粗略掃描誤差平面,求解全局最優解,再利用fmin(·)函數求解局部最優參數。

最小化目標函數為:

■■∑■■(C■■-C■■(p))■(1)

在這個誤差函數中,C■■是期權市場報價,C■■是給定參數向量p的期權模型價格,n=1,…,N。這是期權市場報價與理論模型定價的均方誤差函數。

在實際校準過程中,首先對隨機短期利率、隨機波動率、跳躍進行局部校準,然后對整個模型進行校準。隨機短期利率部分的校準是最小化市場遠期利率和模型隱含遠期利率的均方誤差:

min■■■[f(0,nΔt)-fCIR(0,nΔt;pCIR)]2

其中,pCIR={κr,θr,σr,r0}為參數集,f(0,t)為t的市場遠期利率,fCIR(0,t;pCIR)為t的模型隱含遠期利率。

隨機波動率部分的校準的最優化問題是最小化市場真實期權價格和模型價格的均方誤差函數:

min■■■(C■■-C■■(p^CIR,pH))2

其中,p^CIR是利率部分校準得到的最優參數估計集合,C■■是第i個期權的市場價格,C■■是Heston模型預測的期權價格。

在校準跳躍部分時,運用Tikhonov正則化方法,在目標函數中加入懲罰修正目標函數:

min■■■(C■■-C■■(p^CIR,p^H,pJ))2+w·||p0-pJ||2

其中,p0為初始參數向量,pJ={λ,μ,σ}為跳躍部分的參數向量,隨機波動率部分參數的最優解為p^H,w是懲罰項的權重。

三、基于上證50ETF的期權定價模型實證

本文對上證50ETF期權進行了定價實證研究,數據來源于Tushare金融數據庫。使用2018年6月4日到2020年11月30日的交易日上證50ETF指數數據,共607條,使用shibor利率數據,共611條。使用2020年11月1日到2020年11月29日上證50ETF看漲期權數據作為訓練集,共1543條訓練數據。使用2020年11月30日的看漲期權數據作為測試集,共87條測試數據。

(一)上證50ETF期權市場特征

本文研究股指期權市場,首先,要分析股指期權標的指數的市場特征,其次,考慮期權市場的市場特征。標的股指的市場特征主要分析隨機波動率、波動率的聚集、波動率的均值回復、杠桿效應、厚尾分布、跳躍因素等。短期利率的市場特征主要考慮:利率數據的正值性、隨機性、均值回復特征以及利率的期限結構四個因素。

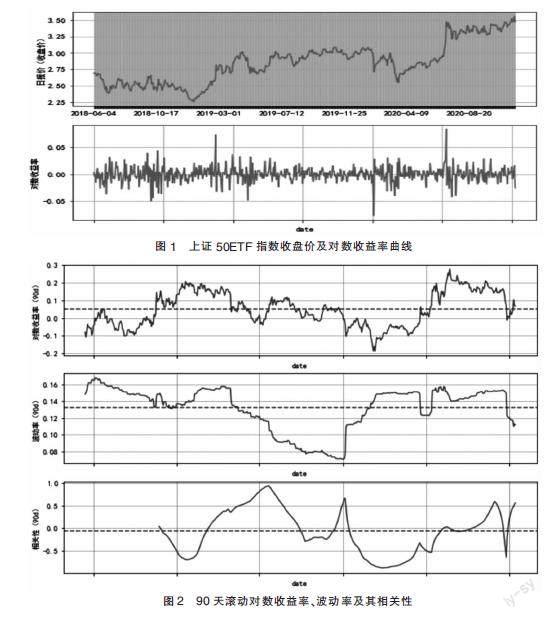

由圖1可知,對數收益率曲線隨時間變化而波動,表明了隨時間變化的波動率即隨機波動率,而且存在波動率聚集現象。進一步計算對數收益率的偏度為0.07,峰度為5.24,對數收益率的分布存在尖峰厚尾特征。如果將日對數收益率的絕對值大于5%定義為跳躍,假設對數收益率服從正態分布來估算存在4個跳躍,跳躍特征不明顯。

由圖2可知,日對數收益率存在均值回復的特征,對數收益率和波動率之間有時是正相關,有時是負相關,平均相關系數為-0.06,認為不存在杠桿效應。

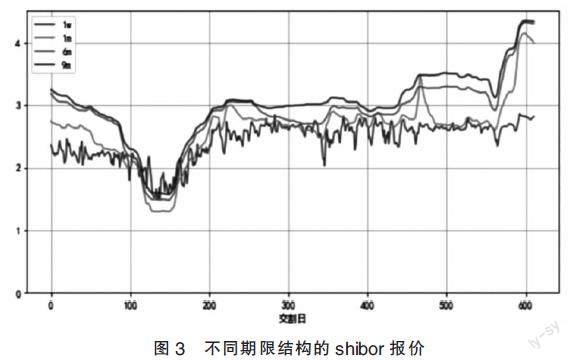

同樣對于一周的shibor利率數據典型特征進行分析,可以發現利率具有正值性、隨機波動率、波動率聚集、均值回復的特征。由圖3可知,對于不同的期限的shibor結構進行分析,到期時間越長報價越高。

(二)期權定價模型實證

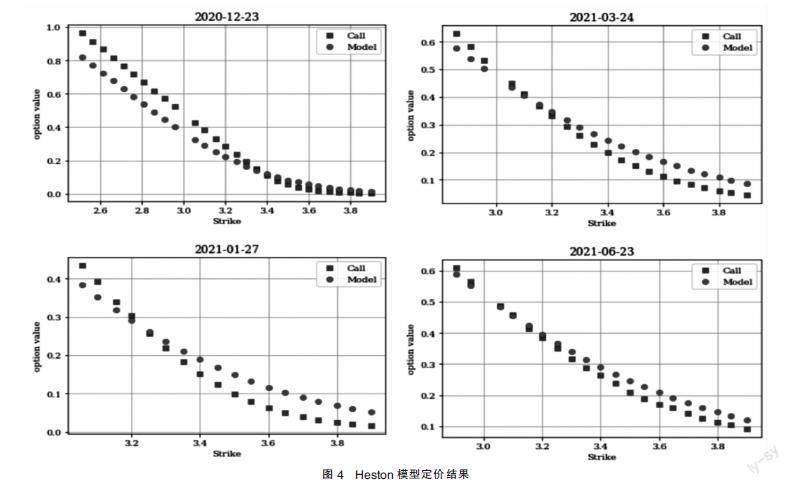

測試數據共四個到期日,分別為2020年12月23日、2021年1月27日、2021年3月24日、2021年6月23日。使用2020年11月shibor利率,上證50ETF標的股指的現值,實際到期天數/365作為到期時間進行模型訓練與期權定價。

1. 模型校準及擬合結果比較

Merton定價模型采用恒定的利率,不同日期對應的shibor利率不同,在這里選擇2020年11月1日到2020年11月29日的1w平均利率。選用2020年11月1日的上證50ETF指數報價為S0,最終校準得到的最優參數為:σ=0.156,λ=5.302,μ=-0.213,δ=0.000校準的均方誤差函數MSE=0.132。

采用同樣的初始化參數使用CIR隨機短期利率模型校準的最優參數為:κ=42.495,θ=0.065,σ=2.296,校準的均方誤差函數MSE=1.613。將短期利率模型校準得到的最優參數作為Heston隨機波動率模型的初始化參數,2020年11月1日至2020年11月29日的1w平均shibor基準利率,2020年11月1日上證50ETF標的股價為初始化利率和S0。最終校準得到的最優參數為κ=5.739,θ=0.006,σ=0.018,ρ=0.998,v0=0.232,校準的均方誤差函數MSE=0.006。

Bates隨機波動率模型在Heston模型的基礎上增加了跳躍因素,因此把校準的Heston模型的最優參數作為Bates模型的初始化參數,仍然采用2020年11月1日至2020年11月29日的1w平均shibor基準利率,2020年11月1日上證50ETF標的股價為初始化利率和S0,最終校準得到的最優參數為κ=9.770,θ=0.005,σ=0.000,ρ=0.780,v0=0.690,λ=0.690,μ=-0.546,δ=0.000,校準的均方誤差函數MSE=0.006。

比較三種模型的校準均方誤差,考慮隨機波動率因素的Heston、Bates擬合效果要比僅考慮跳躍因素的Merton模型要好,這也符合上證50ETF期權的市場特征。

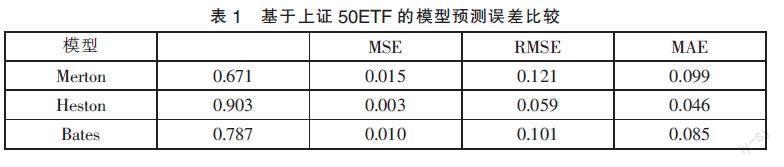

2. 期權定價模型預測結果比較

根據表1可得,Heston模型的預測數據與實際數據的擬合效果最好,明顯比其他模型要好,預測誤差也比其他模型的誤差要小。根據上證50ETF期權的市場特征,模型需要考慮隨機波動率因素,Heston模型與Merton模型相比,考慮了隨機波動率因素,因此模型結果符合預期。Bates模型在Heston模型基礎上考慮了跳躍因素,但是在上證50ETF市場特征分析中跳躍特征并不顯著,因此Heston模型的定價效果更好。如圖4所示,Heston模型對測試數據集的定價結果曲線Model與實際價格曲線Call比較接近,模型定價效果比較好。

四、結語

本文基于Merton模型、Heston模型、Bates模型對上證50ETF期權數據進行實證分析,同時運用傅里葉變化公式,使用全局與局部求解算法進行模型求解。使用上證50ETF標的股指數據,Shibor利率數據,上證50ETF期權數據訓練模型的最優參數,并運用CIR隨機利率模型對短期利率進行校準。評估不同期權定價模型的擬合效果及預測精度,其中Heston模型的擬合效果及預測精度較高,說明該模型在上證50ETF期權市場具有較強的實用性。盡管Heston模型在上證50ETF期權的定價上取得較為良好的結果,但是參數模型對著參數的增加,靈活度降低,因此融合神經網絡等非參數方法進行定價是本文的下一步研究方向。

參考文獻:

[1]Black F,Scholes M S.The Pricing of Options and Corporate Liabilities[J].Journal of Political Economy,1973,81(03):637-654.

[2]Merton R C.Option pricing when underlying stock returns are discontinuous[J].Journal of Financial Economics,1976,3(01):125-144.

[3]JOHN,HULL,ALAN,WHITE.The Pricing of Options on Assets with Stochastic Volatilities[J].The Journal of Finance,2012:1540-6261.

[4]Bates D S.Jumps and stochastic volatility:exchange rate processes implicit in deutsche mark options[J].Rev.Financ. Stud,1996.

[5]Cox J C,Ingersoll J E,Ross A.A Theory of the Term Structure of Interest Rates[J].Econometrica,1985,53(02):385-407.

[6]方艷,張元璽,喬明哲.上證50ETF期權定價有效性的研究:基于B-S-M模型和蒙特卡羅模擬[J].運籌與管理,2017, 26(08):10.

[7]王西梅,趙延龍,史若詩,包瑩.基于局部波動率模型的上證50ETF期權定價研究[J].系統工程理論與實踐,2019,39(10):2487-2501.

[8]瞿慧,陳靜雯.考慮跳躍波動與符號跳躍的50ETF期權定價研究[J].管理評論,2019(09):9.

[9]Lewis A L.A Simple Option Formula for General Jump-Diffusion and Other Exponential Levy Processes[J].Related Articles,2001.

[10]張麗娟,張文勇.基于Heston模型和遺傳算法優化的混合神經網絡期權定價研究[J].管理工程學報,2018,32(03):8.

[11]Hilpisch Y.Derivatives Analytics with Python:Data Analysis,Models,Simulation,Calibration and Hedging[M].yves Hilpisch,2015.

(作者單位:湖北工業大學理學院)