跨組織成本管理中嵌入BSC的實踐研究

2023-04-11 10:52:59甘超宏王琳琳賀穎奇

會計之友 2023年8期

甘超宏 王琳琳 賀穎奇

【摘 要】 通常,成本管理失敗的主要原因是過度地關注了成本的管理,而忽略了收益的管理。如同成本企劃實質上本應是戰略利潤管理體系一樣,有效的成本管理模式應該是不僅要重視成本管理,也應該重視收益的管理。文章主張的跨組織成本管理不僅僅局限于跨組織交易成本的管理,更強調通過跨組織的戰略協作,實現參與協作的各組織的成本降低和收益增加,從而實現組織共贏的共同價值創造最大化戰略目標[1]。文章基于這一理論主張,提出在跨組織成本管理模式中導入了戰略執行管理體系——BSC,從而創建出一種嶄新的跨組織成本管理戰略新模式,實現參與協作的各組織均降本增效的目標,并通過企業管理創新實踐證明其有效性。

【關鍵詞】 跨組織成本管理; 交易成本; BSC; 戰略地圖; 桂林駿達

【中圖分類號】 F234.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)08-0082-07

一、引言

隨著市場經濟的進展,競爭越來越激烈,企業管理再也無法忽視企業的戰略性管理。因此,在企業戰略經營管理中,導入企業經營戰略執行管理的理想工具平衡計分卡(Balanced Scorecard,BSC),應該對跨組織的戰略性管理控制很有效果[2]。但不管是理論界還是實務界,對于在跨越(企業)組織的成本管理控制研究中,導入BSC的研究尚處于理論研究階段,還缺乏企業應用實踐的案例研究。

以習近平同志為核心的黨中央,在2018年提出了“對標世界一流管理”的戰略方針,旗幟鮮明地鼓勵導入世界一流管理經驗和技術。基于此,本文通過文獻研究對跨組織成本管理的研究成果進行整理,并從戰略管理的視角,將戰略執行管理體系——BSC嵌入跨組織成本管理。此外,基于實踐與理論相結合的原則,本文以成功地實踐了嵌入BSC的跨組織成本管理模式的駿達公司為案例,研究來驗證本文提出的主張。

二、跨組織成本管理的先行研究

在管理會計領域,關于跨組織成本管理(Inter-organizational Cost Management,IOCM;也有學者譯為組織間成本管理或中間組織的成本管理)的研究始于20世紀80年代,其中,跨組織成本管理研究的主要課題集中于研究與外部企業組織的跨組織成本管理。進入21世紀,關于跨組織成本管理的研究開始逐漸多了起來,但其研究內容也還僅僅著眼于對跨組織協作的財務會計和控制問題。另外,還有跨組織的成本核算和控制問題、供應鏈視角的跨組織成本管理等問題[3]。因此,可以說,在管理會計領域,針對跨組織協作的業績評價以及基于與外部的協作關系對企業競爭力影響等的研究,不管是理論研究還是案例實證研究都還不夠充分[4]。

Cooper et al.[5]的研究焦點集中在企業內部的成本管理,并將其定位為高效協作和穩定性強的互惠性跨組織成本管理。但是,這個跨組織存在控制的問題[6]。為了相對應地解決這一跨組織存在的控制問題而展開“協作”[7],并且巧妙地運用控制技法可以促進跨組織的協作。具體地說,摸索和選定協作對象,將選定的協作對象拓展為從目標設定到交易實施后的評價結果作為控制對象,以及將在交易實施后的業務執行過程中提供建議和幫助解決問題等行為也作為控制對象。這樣,這些研究拓展了跨組織成本管理的概念。

與其他組織建立協作關系不僅可以共享其他組織的經營資源,而且伴隨著戰略性能力的轉移和價值創造,此進程將逐步演化成為將潛在協同效應(Synergy Effects)具體化的階段。為了構筑有效的協同效應關系,就必須建立跨組織的協作關系。所謂跨組織協作是指為了達成共同目標,兩個及兩個以上不同組織相互聯系,通過交互作用形成共同理解的過程[8]。那么,為了促進這一活動,跨組織活動協調者的存在、形成協調結構和機制等都是重要課題。

跨組織協作的主要目的是為了積極應對跨組織的管理控制問題。現在,它被世界公認為管理會計的主要研究課題之一。在跨組織管理控制的研究中,將控制問題的風險分為關系風險和成果風險[9]。跨組織管理控制可以分為三種類型:市場模式、官僚模式和信任模式。企業具體采用哪種跨組織管理控制模式受制度、戰略、文化和歷史等因素的影響[10]。例如,當初我們開始將信息技術職能外包時,跨組織管理控制的模式是信任模式。隨著合約的制定和發展,它逐步適應環境自然過渡到制度模式。同時,即使是處于制度階段,在合約簽訂之后,最初的信任模式在它們之間依舊發揮著重要作用。

跨組織關系的控制問題可以推導出基于交易成本論的“挪用問題”和基于組織論的“調整問題”。與之相關聯的,跨組織的控制可以分為正式控制和社會控制(基于善意的信任,對能力的信任)兩種類型,后者可以用來緩和前者。

坂口等[11]研究了跨組織成本管理中信息共享的重要性。大浦[12]以社會控制之一的“信任”為焦點,整理了至今的所有跨組織成本管理研究。分析認為,在無法有效地基于結果或行為進行控制時,基于信任的控制被認為非常重要。這一推論與跨組織成本管理實踐的調查結果一致。坂口等[13]試圖將跨組織成本管理的研討擴展到銷售方和采購方。這是一項將跨組織管理控制擴展到客戶的雄心勃勃的研究成果。坂口等[14]以影響因素和治理體系為視角,對跨組織成本管理的研究動向等整個研究進行了重新整理。這對于結構的反思和改進非常有益。坂口等[15]基于文獻研究探討了跨國經營對跨組織成本管理的影響。坂口等[16]以在跨組織成本管理控制中起作用的“合同(合約)”為核心,進行了實地調查研究。

如上所述,至今為止,國內外對跨組織成本管理的理論研究都只是局限在概念和實施基礎的研究。而且案例研究也僅是局限于定義和作為跨組織成本管理實施基礎的信任研究。對跨組織成本管理的具體實踐研究還比較缺乏,更沒有開拓性地將戰略執行管理工具BSC導入跨組織成本管理實踐的研究。本文就是進行這個突破性的研究,并應用案例研究法驗證本研究的創新性主張,這也是本文的最大貢獻。

三、基于BSC的跨組織成本管理

制定戰略的目的并不是為了擁有,而是被實施后產生的效果。因此,制定戰略雖然很重要,但戰略能否順利地實施更重要。另外,BSC是有效的戰略實施管理控制手段之一,也適用于合作企業間的管理[17]。首先,對BSC進行拓展,然后再討論BSC在跨組織成本管理中的效用問題。

(一)BSC概述

企業為了生存和發展,經營的戰略化不容忽視。戰略可以分為制定和實施兩個階段。研究發現,戰略不能成功不是戰略制定的問題,是戰略實施的問題[18]。因此,作為戰略實施的管理系統BSC出現了。

“無法計量就無法管理”,為了對戰略實施過程進行計量,對實施過程更有效地進行管理,Kaplan & Norton開發出了BSC。最初,BSC只是為了完全解決戰略業績評價體系過度偏重于財務指標的問題。此后,隨著BSC的應用和拓展,它的目的和應用范圍慢慢地發生了變化。現代企業管理制度的不斷完善也賦予了BSC計量和管理職能。由此,在傳統BSC的基礎上追加上了將戰略進行可視化的戰略地圖,形成了現代完整的戰略實施管理體系BSC。

一方面,戰略地圖目的在于讓全體員工準確地理解溝通戰略,用現場的語言描述戰略、計量戰略,形成可視化的東西。另一方面,平衡計分卡致力于開發計量戰略的實施狀況和戰略目標達成度等組織評價指標并據此進行進一步的管理控制。換言之,現行使用的平衡計分卡是以管理為基礎進行計量的。但是,戰略的管理不僅要對指標進行計量,作為實現目標的手段,還要策劃出實現戰略目標的戰略性實施方案,因此,新的理論在戰略地圖和平衡計分卡的基礎上添加了后期基于管理的行動方案,形成現代完整的戰略執行體系BSC。

(二)BSC管理體系

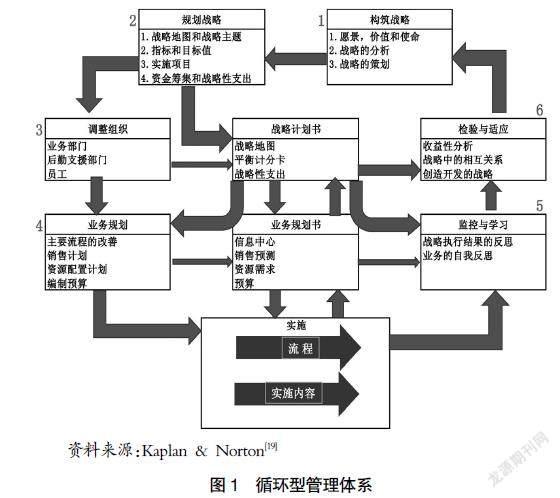

Kaplan et al.[19]主張運用BSC構筑循環型管理系統(Closed Loop Management System)。他們主張的管理系統是由“構筑戰略”“規劃戰略”“調整組織”“業務規劃”“實施”“監控與學習”“檢驗與適應”七個步驟構成的循環體系。

根據圖1可以看出,循環型管理系統是由戰略策劃和業務實施的兩個模塊整合而成。另外,循環型管理體系中作為戰略管理體系的BSC為了在經營管理過程中實施戰略,對不可或缺的信息中心進行了重新構筑。同時該體系也顯現出,經營管理者將會根據體系要求,在循環之后通過業務反思會和戰略反思會,完善原有的戰略或者制定新的戰略。

(三)跨組織成本管理導入BSC的可能性

企業在開展經營業務活動過程中,不應該是孤立的單獨存在,而應該和其他許多企業保持著一定的關聯[20]。基于戰略的視角,為了獲得競爭優勢,僅從內部進行成本降低,就能迅疾地滿足客戶需求。但由于組織的資源限制,即使積極地進行了價值創造,在很多情況下仍可能無法獲得滿意的結果。因此,為了“醫治”這一經營上的“頑疾”,就必須拓寬視野,把跨組織的組織體系作為管理對象,通過共享經營資源,并實施適當的管理而獲得競爭優勢,將成為一個重要的可行性方案。從這一思維模式就可以看出,BSC可以恰如其分地成為這個可行性方案的實施管理體系和理想的戰略定位工具,它可以協調多個組織的戰略目標,在高效的價值創造中發揮重要作用,并可應用到管理控制的各個方面。因此,無論是統一不同組織的戰略目標,有效地進行價值創造,還是在不同層次的管理控制,BSC都是理想的整合管理體系。

Kaplan & Norton基于以下五個管理原則構建了當前的BSC理論:

(1)鼓勵通過行政領導促進改革;(2)用現場的語言表現戰略;(3)協調成一致的組織戰略;(4)將戰略與所有員工的工作業績評價相關聯,激發積極性;(5)將管理戰略形成一個持續的管理過程。

Kaplan的BSC系列叢書中的第四本書《組織協同》詳細介紹了上述的原則3。該書論述了利用戰略地圖和平衡計分卡進行組織之間的戰略成本管理[1]。毫無疑問,BSC使用戰略地圖和平衡計分卡可以幫助參與協作的企業通過一系列指標明確戰略上必須實施的內容。更進一步的,如果我們跨越本企業的限制與外部戰略協作企業合作共同創建平衡計分卡,雙方共同制定戰略,就可以建立起與外部合作企業有效的協作關系進而達成戰略上的協同。在此基礎上,可以培養出跨越企業界限的相互理解和信任,構筑更深更有效的協作關系。因此,他認為通過減少企業間對立和沖突的可能性,在減少交易成本的同時,可以最大限度地減少陷入組織之間發生摩擦對立的陷阱。

另外,多個相互協作的企業,在密切合作中共同創建可以明確表示相互協作關系和戰略的戰略地圖以及平衡計分卡對企業有很大益處。運用BSC進行戰略執行管理,可以明確指標間的因果關系,從而給出目標導向,即像利用魚骨圖查找原因一樣,明白提高目標指標需要努力的痛點和方向,通過對戰略層目標的分解,抽絲剝繭地發現、理解和接受協作企業整體中的BSC目標,進一步在高效協作整體的價值創造活動中發揮重要的作用。如果協作企業同時也理解并接受了本企業BSC的分解指標,就可以達到本企業目標、協作企業的目標和BSC的目標三者協調統一并實現戰略共享。在此基礎上,原本各自為政的兩個企業經營者將帶著互相信任的協作精神朝著共同的目標共同發展,這無疑為兩個企業的共贏提供了機遇。另外,基于BSC的戰略目標分解使得頂層的管理者可以理解并使用明確表達跨組織協作效果的共同語言,為了共同的目標最大限度地發揮各自企業的優勢和能力,隨后,恰如稻盛和夫所言“付出不亞于任何人的努力”,制定并切實實施各自為政的單人力量所不能實現的收益的戰略。通過這個過程,兩企業間不僅可以通過協作提供削減成本的機會,還可以通過溝通,拓展新的增益點,這一協作的意義也逐漸凸顯出來了。

但是,正如“不是所有的真理都適用,它需要適用的條件”,Kaplan&Norton意識到協作企業不同,協作的特性和目的可能不完全一樣,所以,同一平衡計分卡也不能適用于所有企業。因此,本企業通常不能與協作企業使用共通的業績指標,每家企業都應有自己獨自的業績評價體系指標[21]。而且,由于企業的特征不同,為此,他們認為協作業務的流程必須公正透明。具體來說,協作企業必須創建一份官方文件,闡明各自企業的責權利,明確相互協作的戰略構想。此外,通過分析BSC指標之間的因果關系,以及目標值與指標績效之間的相互比較,明確協作企業的不足。同時通過持續監控BSC指標的達成狀況,可以決定應該適時介入的時點和協作對象的選擇。

綜上所述,BSC是一種有效的戰略實施管理體系,可以測定戰略實施的進度和戰略目標的達成度等組織業績指標的計分卡來評價績效,控制戰略的實施。而且,作為戰略管理體系,BSC也可以在跨組織中使用。需要指出,將BSC應用于跨組織管理時,他強調業務協作必須高度公正和透明。但戰略管理之外的財務信息的共享和跨組織成本管理中的成本和利潤分配(交易價格)等利潤管理的內容卻沒有涉及。

四、企業跨組織成本管理實踐的案例研究

基于上述跨組織成本管理中導入戰略管理體系BSC的主張,以駿達集團公司為例,對包括跨組織利潤管理在內的嵌入戰略管理體系BSC的跨組織成本管理進行實證研究。

(一)案例企業的背景

桂林駿達集團改制成立于2006年,業務涉及運輸、物流等。“小麻雀”與“駿達客運”分別為集團名下的快遞子公司與客運子公司(以下將分別簡稱其為“小麻雀”“駿達客運”)。在此,本文將以這兩家子公司為例,對跨組織成本管理進行實證研究。

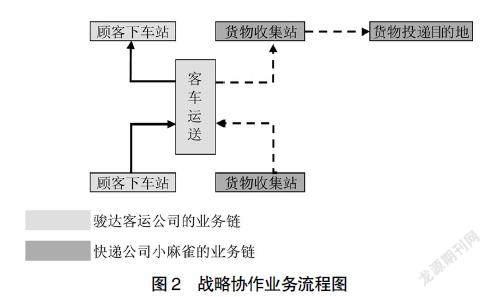

如圖2所示,“駿達客運”的主營業務是長途客運服務。據查,運送客人的大中型客車的底部是留給乘客的行李存放區,因乘客一般隨身攜帶行李不多,所以,客車的行李存放區基本未被完全有效利用。根據Kaplan & Norton的主張,戰略協作后業績表現不佳的重要原因是他們過分關注成本的降低而不去努力增加利潤[22]。因此,“駿達客運”如果將通常未被充分利用而閑置的客車底部行李存放區進行出租,即可增加收入。同時,若合作企業“小麻雀”能夠有效利用駿達閑置的客運巴士空間,則有可能降低其貨物運輸成本,是一個雙贏的方案。只是,二者就會發生跨組織的成本管理控制問題。

(二)案例分析

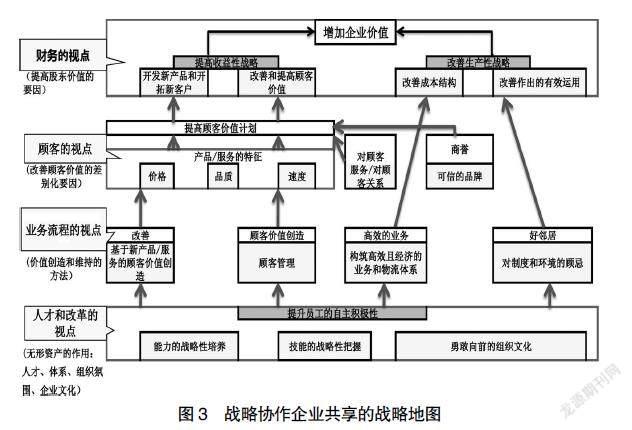

戰略協作各企業根據SWOT分析的結果,共同繪制戰略地圖(圖3)。這些戰略協作企業共同的經營理念是“效益優先,現金為王,企業利益至上”。圖3所示的戰略地圖表明,為了提高企業所有者股東的價值即企業價值,不僅要注意努力降低成本,還有必要通過改善成本結構等致力于提高生產效率。同時,也有必要致力于增加收入。

正是如此,駿達公司將在運輸乘客時,經常發生的閑置行李運輸空間出租給戰略協作企業“小麻雀”,在成本基本不變的前提下,可以大幅度地擴大收入來源。“小麻雀”方面,不僅可以使運輸成本長期穩定地低于市場價格,而且還可以更加安全穩妥地進行交易。同時,由于客運是按照時刻表準點運輸,這樣就可以實現比其他競爭企業更低的價格準點配送貨物。在此基礎上,“駿達客運”也因為和“小麻雀”的戰略協作,可以為顧客提供把行李投送到家的新服務。

“駿達客運”和“小麻雀”兩家企業都為了提高顧客價值,靈活運用成本領先和差異化戰略,努力提高顧客價值的同時,為企業創造更大的價值。即“駿達客運”用相同的價格,可以為顧客提供更為安全、快速、細致和舒適的客運服務,持續地努力創建讓顧客值得信賴的客運品牌。“小麻雀”也是一樣,實現了比其他企業更低的成本,準點、快捷和安全地把貨物送到指定位置。兩企業都提高了顧客的滿意度,同時也降低了成本,增加(擴大)了收益,為企業價值創造做出了更大的貢獻。

在內部流程方面,兩企業都努力開發新產品和開拓新顧客。與此同時,在充分考慮法規和環境的基礎上,構筑高效且經濟的體系,努力改善顧客價值的創造。

就是這樣,本屬一個集團的“駿達客運”和“小麻雀”,本就有一定信任基礎,在此基礎上,通過增進相互了解,很容易地就兩企業間的戰略協作達成共識,簽訂戰略協作框架協議,共同制定了戰略地圖。這一戰略協作的形成,將可以在降低交易成本,增加收益的同時,還可以最大程度地減少企業組織之間的齟齬。

如上所述,“駿達客運”參與這個戰略協作的目的就是通過出租閑置空間和為乘客提供配送行李的新服務,帶來新收入、增加利潤。與此相對應的,“小麻雀”與“駿達客運”實現戰略協作的目的是為了更為低廉、準點地運輸貨物,降低成本,增加利潤。所以,兩家公司的立場和目標有很大差異,從而它們不會有共同的績效標準。因此,兩家企業不能用相同的平衡計分卡。兩家企業都需要有自己獨自的業績評價體系指標。但是,兩家企業的協作效果并不應該會因為戰略目標和績效標準不同而受到影響。兩家企業雖然立場不同,但為了提升協作能力和效果,雙方通過共享信息提高相關經營信息的公正、公開和透明度。此外,兩企業還因為信息共享,公開戰略協作構想,各自都明確自己在此戰略協作中的責權利。

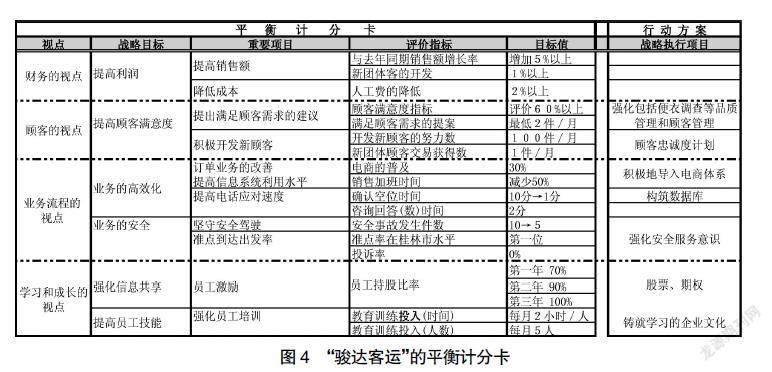

圖4是核心企業“駿達客運”的平衡計分卡。“駿達客運”主要采用差異化戰略,以比其他企業更低的票價,提供更優質的服務。從豪華車到普通客車的車型,“駿達客運”每年都會從國內外采購大量新車,可以滿足所有客戶層的需求。不僅如此,為了提供快捷、舒適和安全的旅程,企業還致力于設計最佳客運線路。為此,在舒適性和安全性方面,成為桂林市最優良的企業。這一策略在業績評價體系的平衡計分卡中得到了充分反映。

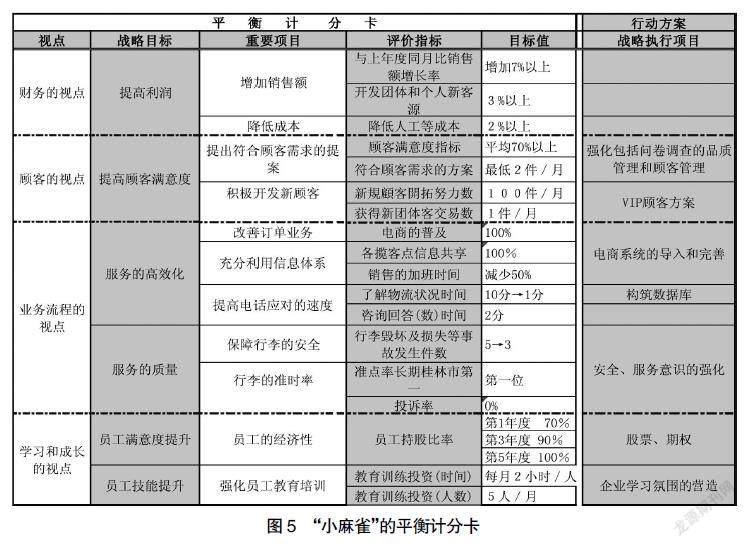

戰略協作企業“小麻雀”是經營快遞業務的物流企業。在我國,物流行業市場競爭日益激烈。基于競爭分析的結果,“小麻雀”采取成本領先戰略。“小麻雀”與“駿達客運”戰略協作關系的結成,使得“小麻雀”的快遞服務不僅價格低廉,而且還可指定送達時間,提高了顧客滿意度,獲得了競爭優勢。因此,“小麻雀”在戰略實施方面實現了成本領先和差異化的有機結合。另外,為了能給顧客提供更加安全便利的服務,“小麻雀”還致力于IT信息系統的普及。如上所述的將“小麻雀”的平衡計分卡與行動計劃方案一起匯總在圖5中。

如上所述,兩企業間戰略協作關系的目的和戰略通過戰略地圖與平衡計分卡來表示,指標之間的因果關系也很明確,因此雙方各自都清楚該如何提高目標值。就此看來,容易理解和接受的戰略協作,有助于協作參與方朝著整體的目標努力奮斗,最終可以發揮協作效應的效果,實現共同的目標,這促使戰略協作整體的價值創造得到更有效的提升。同時,最大限度發揮兩家企業的優勢,制造出一個創造價值的新戰略——獲得因分散活動而無法獲得的收益,即消除無謂損失。

Kaplan & Norton強調,業務的戰略協作流程必須是絕對公開透明。正是遵循這個原則,“駿達客運”和“小麻雀”才能夠順利實現戰略協同。但若繼續研究后續Kaplan所主張的BSC對財務信息的共享,以及跨組織管理控制卻未給出具體理論原則和實施流程,至于與成本和利潤分配(交易價格)相關聯的利潤管理更是尚未涉及,這也是戰略執行管理和協同效應后信息分析和運用不完善的地方。

如表1所示,由于導入了嵌入BSC的跨組織成本管理,其實踐獲得很大成功,為協作參與各方創造了很多的價值。2022年度,“駿達客運”比導入前,年增加出租行李存放區的收入182.36萬元,為乘客快遞行李到家的業務凈收入4.68萬元(已減除委托“小麻雀”快遞行李費用)。由于對這些業務并沒有發生相應的成本支出,這些收入就自然基本成為該公司的稅前利潤。而戰略協作方的“小麻雀”,受托快遞乘客行李的新業務每年可以為公司帶來增加的收入12.96萬元,基于戰略協作,租用“駿達客運”的閑置行李運輸艙,節約運輸費33.24萬元。因此,導入跨組織成本管理模式后,每年給戰略協作各方新創造的總價值已達233.24萬元。由此可見,成功實踐跨組織成本管理這一新經營模式,為參與各方帶來了不可輕視的價值創造。但仍存在一些問題需要后續繼續探討。例如,“小麻雀”在將貨物委托“駿達客運”運送貨物時,如何決定運輸價格(交易價格),以及在派送乘客行李的新業務時利益又該如何進行分配的問題。在此案例中,參照市場價格,由強勢的“駿達客運”決定。也就是說,以比市場價格稍低的價格進行交易。只是,便宜到什么程度也是由掌握主導權的“駿達客運”決定,“小麻雀”一方必須服從。這種“以強欺弱,強者主導”的協同模式雖會給兩家企業帶來勝于從前的收益,可怎樣把握主導權和相互協同終究在于對一個程度的把握,兩者要怎樣從財務或其他方面的平衡來保持協同效應的最大化呢?是否還有其他理論或工具可以避免這一模式的弊端?這或許需要后來的學者另辟蹊徑來協調這些問題了。

五、結論

利用BSC進行業績評價終究不是目的,它本應該是戰略實施管理的工具。本文首先著眼于跨組織成本管理體系,從管理會計的視點進行了先行研究。而后,還進行了將BSC嵌入跨組織成本管理模式中的可行性探索。

嵌入BSC的跨組織成本管理減少了企業組織間的對立和沖突可能性,降低了交易成本。另外,通過明確表示多個跨組織戰略協作關系的目的和戰略,可以讓協同雙方高層管理者明確為提高目標值而努力的方向和力度,在高效的戰略協作整體的價值創造中發揮重要的作用。

本案例研究說明,實踐嵌入BSC的跨組織成本管理,可以實現高效低成本,達到降本增效的目的,成功地兌現了“1+1>2”的原則。但是,要牢記的是,它必須是基于相互信任,實現互利共贏為目標,才能很好地實現跨組織協同,才能達成高效的跨組織成本管理。

雖然利用BSC實現了戰略協作業務流程信息的共享,但是,由于沒有涉及到財務信息的共享,所以關于參加戰略協作的跨組織的交易價格應該如何管理是今后需要研究的課題。

【參考文獻】

[1] 馮圓,跨組織關系與企業群成本管理[J].會計之友,2016(6):93-99.

[2] KAPLAN S ROBERT,NORTON P DAVId.Alignment:cómo alinear la organización a la estrategia a través del Balanced Scorecard[J].Gestión,2006:260.

[3] HESFORD J W,et al.Management accounting:a bib liographic study[M]//C.S.ChAPMAN,et al.Handbook of Management Accounting Research:Elsevier,2017:3-26.

[4] CAGLIO ARIELA,DITILLO ANGELO.A review and discussion of management control in inter-firm relationships:achievements and future directions[J].Accounting,Organizations and Society,2008,33(7-8):865-898.

[5] COOPER ROBIN,SLAGMULDER REGINE.Interorganizational cost management and relational context[J].Accounting,Organizations and Society,2004,29(1):1-26.

[6] DEKKER C HENRI.Control of inter-organizational relationships:evidence on appropriation concerns and coordination requirements[J].Accounting,Organizations and Society,2004,29(1):27-49.

[7] MAHAMA HABIB.Management control systems,cooperation and performance in strategic supply relationships:a survey in the mines[J].Management Accounting Research,2006,17(3):315-339.

[8] 山倉健嗣.組織間關と組織間關論[J].橫浜研究,1995,16(2):56-68,166-178.

[9] DEKKER C HENRI,et al.Beyond the contract:managing risk in supply chain relations[J].Management Accounting Research,2013,24(2):122-139.

[10] MEER-KOOISTRA JELTJE VAN DER,et al.Management control of interfirm transactional relationships:the case of industrial renovation and maintenance[J].Accounting,Organizations and Society,2000,

25(1):51-77.