儒家文化、管理會計應用與企業價值創造

2023-04-11 10:52:59范英杰張歌姜研

會計之友 2023年8期

關鍵詞:儒家文化

范英杰 張歌 姜研

【摘 要】 企業價值創造會受到儒家文化和管理會計應用水平的影響。文章以A股上市公司為研究樣本,研究儒家文化作為非正式制度對企業價值創造的影響,以及管理會計應用作為正式制度對企業價值創造的影響。研究發現,儒家文化和管理會計應用對企業價值創造都具有正向影響;儒家文化與管理會計應用二者對企業價值創造的影響存在互補效應。研究結論為儒家文化和管理會計應用能否促進企業價值創造提供了經驗證據,也為企業提升價值創造能力提供了決策參考。

【關鍵詞】 儒家文化; 管理會計應用; 企業價值創造

【中圖分類號】 F234.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)08-0064-10

一、引言

2016年,財政部印發《管理會計基本指引》并陸續發布《管理會計應用指引》,引發管理會計應用熱潮,作為現代會計體系的重要組成部分,管理會計在企業規劃、決策、控制和評價等方面發揮著重要作用。但不可否認的是,目前我國使用的管理會計工具多發源于西方國家,受限于歐美文化影響,基本上是基于西方文化情境構建的工具方法范式。North[1]認為,任何企業的行為決策都會受到制度環境影響,尤其是非正式制度的影響。文化尤其傳統文化作為非正式制度的重要組成部分,通過隱性的非正式約束影響著企業行為,管理會計要重視人的悟性和文化影響[2]。本文立足我國文化情境,將儒家文化、管理會計應用與企業價值創造三者結合起來納入同一研究框架,原因如下:第一,中華文明孕育了源遠流長獨具特色的優秀傳統文化,對中國經濟乃至世界經濟發展產生了深刻影響,尤其儒家文化作為傳統文化主體,奠定了中華文化基本的價值觀念與道德規范,成為我國民眾“日用而不知”的倫理思想[3],仍然發揮著重要作用。第二,管理會計作為企業創造價值并持續維護其價值的重要工具,正在被企業廣泛采用。管理會計的核心功能是企業的信息支持系統與管理控制系統,并通過上述兩個重要的屬性共同作用來實現企業價值增值[4]。第三,作為具有實踐應用性特征的管理會計,在運用西方管理方法的同時,必須考慮我國文化情境因素,否則就很容易出現“水土不服”現象。

本文以2010—2020年A股上市公司為樣本,采用歷史檔案數據度量儒家文化,并通過文本分析法構建管理會計應用水平度量指標,實證檢驗儒家文化、管理會計應用對企業價值創造的影響。研究發現:儒家文化對企業價值創造具有促進作用;管理會計應用對企業價值創造具有促進作用;儒家文化與管理會計應用兩者對企業價值創造的影響存在互補效應,即儒家文化與管理會計能夠共同促進企業價值創造。

本文可能的貢獻在于:第一,跨學科交叉融合研究了管理會計的文化制度屬性,豐富了管理會計影響企業價值創造的研究。第二,從非正式制度與正式制度的角度研究了儒家文化與管理會計應用對企業價值創造的影響,分析了兩者對企業價值創造影響的交互效應。第三,拓展了管理會計研究的方法,采用“種子詞+Word2Vec相似詞擴充”的文本分析方法衡量管理會計應用水平,相較于調查問卷和層次分析法等傳統衡量方式更為客觀。

二、理論分析與研究假設

(一)儒家文化對企業價值創造的影響

中華文化歷經五千年的歷史流變仍然發揮著重要作用,儒家文化作為我國社會的主導思想影響著人們的價值判斷。中華文明輝煌的歷史積淀了“先義后利”“和合共贏”等具有獨特民族標識的儒家文化,有助于企業與利益相關者間建立共商共享關系,同時“以民為本”“克己修身”等儒家規范有助于高層管理者和員工勤勉盡職,形成內心自我控制,推動企業價值的提升。管理者價值觀對企業價值有著顯著的正向影響[5]。具體分析體現在以下方面:

第一,從企業層面來看,儒家文化崇尚的“和合共贏”等思想,影響著企業處理利益相關者關系的價值取向,內在驅動著企業創造價值的行為。生發孕育于黃河流域和長江流域的中華文明及其農耕生活方式沉淀了和合共贏文化,“萬物負陰而抱陽,沖氣以為和”(《道德經》)、“禮之用,和為貴”(《論語·學而》)、“和乃生,不和不生”(《管子·內業》)。一方面,“和合共贏”蘊涵的融通互惠而非唯我獨尊的價值理念,會引導企業與外部利益相關者建立合作共贏關系。“四海之內,皆兄弟也”(《論語·顏淵》)、“貴和尚中”(《禮記·中庸》)、“和而不同”(《論語·子路》)等留同存異、互利共贏的價值判斷,影響企業與供應商及客戶建立共商共享關系,共同為實現成本降低和技術創新等目標進行密切合作。儒家文化可以通過拓寬管理者對利益相關者利益的看法來促進創新[6],“和合共贏”文化引導企業處理外部關系時,從博弈競爭轉化為共贏的正和博弈,提升企業價值。另一方面,“和合共贏”蘊涵的包容信任而非嚴苛限制的理念引導企業處理內部關系時,發揮員工作用促使企業內部團結一致。“民可近,不可下;民惟邦本,本固邦寧”(《尚書·五子之歌》)、“天時不如地利,地利不如人和”(《孟子·公孫丑》),以人為本和精誠合作的價值取向會促使企業形成合作的組織氛圍,企業不僅是謀求經濟利益的組織,更是具有社會屬性的情感集合體。和合文化可以提高團隊合作深度,有助于營造團結合作的氛圍[7],儒家文化可以通過激發全體員工創新熱情促進創新[8]。崇尚“和合共贏”文化的企業通過建立外部合作共贏關系和增強內部員工凝聚力,有效地整合價值鏈和內部資源,通過外部友好關系的建立和內部員工能力的發揮,提升企業價值的創造能力。

第二,從個體層面來看,儒家文化崇尚的“克己修身”等思想,影響著企業全體成員恪盡職守意識的形成,使每個人都有更高的內在自覺性去創造企業價值。“克己修身”作為儒家倫理文化的核心要義,主張通過“克己”自律實現不被外物所左右的達觀,“以道制欲”(《荀子·樂論》)、“不以身役物,不以欲滑和”(《淮南子·原道訓》),通過“修身”來實現君子的厚實仁義,“修身端行”(《荀子·宥坐》)、“修己以安人”(《論語·憲問》)、“修其身而天下平”(《呂氏春秋·季春紀》),通過克己修身的“正信律己”實現齊家、治國和平天下。一方面,“克己修身”文化引導著高層管理者勤勉盡職,通過嚴于律己引領企業進行科學決策,促進資源的合理配置,提升企業價值創造能力。高層管理者通過“吾日三省吾身”的克己修身形成對不良行為的自我監控[9];儒家“克己修身”的價值觀能夠強化管理者的自律意識,降低代理成本,緩解股東與管理者之間的代理問題[10];儒家“克己修身”的價值觀促使管理者的自律機制形成,提高管理者的自我約束力,從而減少企業違規行為[11];另一方面,“克己修身”文化引導著員工恪盡職守,在企業價值創造過程中不“懈怠惰失”(《管子·宙合》)、不敷衍輕率的“簡其業”“墮其業”(《韓非子·主道》)。當企業所有成員內心建立起價值規范,按照自身角色定位厘清并履行自我責任與義務,通過內心秩序應然之道盡職守約,企業的價值創造能力自然就會提升。儒家文化深刻影響員工的個人行為,為企業創造價值提供良好的組織管理條件[12]。可見,倡導儒家文化的企業,員工行為有較高的道德標準,促使員工從利己走向利他,更好地融入企業價值創造活動,從而提升企業價值的創造能力。基于上述分析,提出研究假設1。

H1:儒家文化對企業價值創造具有正向影響。

(二)管理會計應用對企業價值創造的影響

管理會計通過運用工具方法,參與單位規劃、決策、控制、評價活動并提供有用信息,推動單位實現戰略規劃,以持續創造價值為核心,促進單位可持續發展。管理會計主要通過內嵌于組織管理活動中的信息支持系統和管理控制系統共同發揮作用來實現企業創造價值[13]。基于此,本文主要通過上述兩個功能來分析管理會計如何促進企業的價值創造。

一方面,管理會計作為信息支持系統影響著企業的價值創造。管理會計作為會計的一個重要分支,根據信息使用者的決策需要提供財務和非財務信息,有助于企業高質量的管理決策,從而實現對企業價值創造的促進作用。管理會計是企業通用、客觀、透明的精細化價值驅動因素分析與決策的信息平臺[14]。高質量的管理會計信息有助于企業高質量的管理決策[15]。換言之,管理會計為企業經營管理全過程提供信息支持,打開了企業內部具體價值創造活動的“黑箱”,探明企業如何實現價值創造活動的過程,從企業研發到售后管理的整個流程中,管理會計都可以通過收集和處理信息來降低企業各項活動的不確定性,使得每項活動的決策更加科學合理[16]。

另一方面,管理會計作為管理控制系統影響著企業的價值創造。管理會計是通過對企業價值驅動因素分析,對組織行動進行細化規劃等控制功能來影響企業價值的創造,具體通過如投融資管理、成本管理、營運管理及風險管理等工具方法的運用來規劃和控制企業活動,從而促進企業實現精細化管理、優化企業管理系統,實現企業的價值創造。管理會計通過控制系統助力企業更合理地分配資源,提高企業運作效率,管理會計控制通過包括支持競爭戰略的實施、提高對競爭的響應速度、便于采用世界級制造實踐和提升企業的創新能力等來提升企業價值[17];在組織創新過程中企業面臨巨大的資源分配壓力,管理會計可以幫助管理層有效地完成組織資源的合理配置[18]。管理會計可以根據企業需要及時靈活地調整資源,使企業的各種生產要素實現動態的配置與優化,助力企業效益提升[19]。基于上述分析,提出研究假設2。

H2:管理會計應用對企業價值創造具有正向影響。

(三)儒家文化與管理會計應用對于企業價值創造的交互效應

新制度經濟學理論指出,制度作為約束人們行為及其相互關系的一套行為準則,包括正式制度、非正式制度和實施機制。儒家文化作為一種非正式制度會形成隱形的規范機制,影響著人們的價值觀念和道德規范。管理會計作為一種正式制度依靠明確的規定,通過正式約束功能的發揮影響著企業行為。正式制度的顯性約束與非正式制度的隱性約束互相補充能夠有效彌補單一制度的不足。Burgelman[20]指出單純的正式制度與非正式制度都具有缺陷,二者相互補充才能發揮制度優勢。基于此,本文認為在企業管理過程中,儒家文化與管理會計兩者相互補充可以彌補自身缺陷,共同促進企業價值創造,具體體現在以下兩個方面:

一方面,作為正式制度的管理會計一定程度上可以彌補作為非正式制度儒家文化的不足。儒家文化通過長期歷史積淀逐步形成,不易發生激變,面對復雜多變的競爭環境,企業單靠儒家文化的影響,作為一種隱形的柔性控制,不具備剛性的約束力,控制效果相對不明顯,一定程度上難以完全有效應對內外部復雜環境變化帶來的挑戰。而管理會計作為一種正式制度,強制性特征使企業在面對內外部競爭時,可根據環境變化發揮出極強的約束力。當具有柔性特征的儒家文化和剛性控制的管理會計工具相結合,剛柔并濟才能更好發揮在企業價值創造中的效果。管理會計正式控制與非正式控制的匹配關系具有互補效應,非正式控制對于組織績效有顯著的正向影響[21]。

另一方面,作為非正式制度的儒家文化一定程度上可以彌補作為正式制度管理會計的不足。從制度經濟學視角來看,管理會計應用只提供了一個意愿性制度供給,初始實施時可能會與企業原有制度產生一定沖突,儒家文化的隱形調節機制可以降低管理會計應用的不確定性,減少管理會計工具方法執行的風險。管理會計工具如業績評價方法實施過程中因契約不完備、信息不對稱等可能導致制度摩擦,在企業中若僅依靠管理會計等進行控制,正式制度剛性控制的特征會導致高額的成本,“克己修身”等儒家文化建立的內心秩序可以有效地約束員工的不道德行為,推動管理會計正式控制的實施。文化是能夠塑造正式制度的非正式制度,是正式制度的基礎[22],在中國這樣一個轉型經濟體中,正式制度的制定和執行尚不完善,非正式制度可能占據著更為重要的地位[23]。可見,結合儒家文化的柔性管理,可以有效降低管理會計的執行成本,提高管理活動的靈活性。

綜上所述,與西方倡導“原罪論”的外部約束型控制不同,崇尚“己控”和“內求”的儒家文化以非強制性形式,與管理會計正式控制的顯性約束有效融合,通過隱性方式產生強大的內驅力,從而更好地推動管理會計正式控制的實施,提升企業價值創造能力。基于上述分析,提出研究假設3。

H3:儒家文化與管理會計應用對企業價值創造的影響存在交互效應,且該交互效應為互補效應,即儒家文化與管理會計能夠共同促進企業價值創造。

三、研究設計

(一)樣本選擇與數據來源

選取2010—2020年A股上市公司作為研究樣本,并對樣本進行如下篩選:剔除金融行業公司樣本、ST上市公司樣本、相關數據缺失的樣本。經過篩選得到30 018個樣本觀測值。為克服極端值影響,對所有連續型變量進行上下1%的縮尾(Winsorize)處理。

數據來源如下:儒家文化用明清進士數據來衡量,其數據來源于中國歷代人物傳記資料庫(CBDB數據庫);管理會計應用的文本數據來源于WinGo財經文本數據平臺;其他數據均來源于CSMAR數據庫。

(二)變量定義

1.儒家文化

借鑒潘越等[3]的研究,選取明清進士數量來度量儒家文化。在明清時期,科舉考試成為儒家學子步入仕途最重要的渠道,而儒家經典是科舉考試的主要內容,因此,一個地區的進士人數能夠在一定程度上反映出該地區受儒家文化影響程度。潘愛玲等[24]也認為進士數量可以較好地衡量儒家文化強度,在很大程度上滿足外生性條件。以上市公司注冊地為中心,半徑200公里范圍內的明清進士數量加1后取自然對數得到儒家文化變量(ConJs200)。

2.管理會計應用水平

在以往研究中多采用調查問卷或層次分析法對企業管理會計應用水平進行度量[25-28],但受到被調查者個人特征、對調查問題認知有限及樣本數量受限等因素影響,以及分析過程中夾雜著大量主觀定性判斷、各指標權重難以確定等因素影響,上述兩種方法存在著一定的局限性。隨著大數據技術日益成熟,文本分析法作為一種新興研究方法為會計領域提供了更豐富的研究視角[29]。相較于調查問卷及層次分析法,文本分析法可對上市公司披露的文本信息等歷史檔案數據進行客觀深入挖掘,一定程度上排除主觀干擾,且能夠獲得更大的研究樣本,從而確保較高的估計精度。因此,采用文本分析法度量企業管理會計應用水平。

上市公司年報中“管理層討論與分析”(MD&A)部分具有顯著的信息含量,是公司財務報告文本信息披露的“靈魂”和財務報告中非財務信息的精華[21,30],其中蘊含了大量與管理會計相關的信息。除MD&A部分外,公司年報其他部分同樣也蘊含著管理會計信息,如年報中的公司治理部分披露了企業績效評價與激勵約束機制。因此,為避免遺漏管理會計信息,選取包含MD&A等內容的上市公司年報全文作為分析對象。

借鑒胡楠等[31]、Qiu et al.[32]的研究,采用“種子詞+

Word2Vec相似詞擴充”方法構建管理會計應用水平詞集,利用管理會計應用水平的詞匯總詞頻在年報文本總詞數中的占比來衡量企業的管理會計應用水平,構建過程如下。

首先,確定管理會計應用水平的種子詞。企業管理會計應用水平不僅體現為企業多個管理會計工具的應用,還體現為企業管理會計活動的水平,因此,本文從管理會計工具方法和管理會計活動兩個維度來綜合度量企業管理會計應用水平。具體而言,在充分閱讀《管理會計基本指引》以及34項《管理會計應用指引》和上市公司年報的基礎上,根據管理會計工具方法的應用領域和管理會計活動,將管理會計工具方法和管理會計活動細分為戰略管理、預算管理、成本管理、營運管理、投融資管理、績效管理、風險管理7個維度,經過與專家反復探討,確定各個維度的種子詞匯,最終得到包括73個種子詞匯的管理會計應用水平種子詞集。管理會計應用水平種子詞集如表1所示。

其次,對管理會計應用水平的種子詞進行Word2Vec相似詞擴充。多個語義相近的相似詞往往可以表達同一概念或事物,因此需要對種子詞進行相似詞擴充。在確定了種子詞匯后,使用WinGo財經文本數據平臺的深度學習相似詞工具,計算每個種子詞與其他詞語之間的相似度大小,該相似度越大,則說明這兩個詞的語義越相近、句法越相似。本文選取每個種子詞相似度最高的前10個詞作為相似詞,在此基礎上刪除重復的詞匯以及與管理會計無關的詞匯,得到包含282個詞匯的管理會計應用水平詞集。

最后,計算管理會計應用水平指標。在文本分析領域,詞頻是度量概念的常見方式[33]。計算年報中管理會計應用水平詞集的詞匯總詞頻占年報文本總詞數的比例,乘以100后得到管理會計應用水平(MA)指標。該指標值越大,表明企業管理會計應用水平越高。

3.企業價值創造

借鑒杜興強等[34]、易玄等[35]、仝自強等[36]的研究,綜合考慮會計利潤和經濟利潤,使用總資產收益率(ROA)和總資產EVA率(EVAOA)來度量企業價值創造。總資產收益率能夠全面地反映企業的資產利用效率和管理能力。EVA在衡量整體與各層級價值目標方面具有無可比擬的優勢,在衡量價值方面更具綜合性和準確性[37]。

4.控制變量

借鑒仝自強等[36]、杜興強等[38]、唐勇軍等[39]的研究,控制影響企業價值創造的公司特征變量,包括企業規模(Size)、財務杠桿(Lev)、公司成長性(Growth)、產權性質(State)、公司上市年限(Age)、第一大股東持股比例(Top1)、獨立董事比例(Indep)。借鑒Du[40]、古志輝[10]的研究,控制地區特征變量,包括地區經濟發展水平(GDP)、地區高等教育水平(University)。此外,還控制年度(Year)和行業(Industry)固定效應,并對回歸標準誤進行異方差調整。

變量定義如表2所示。

(三)模型設計

為檢驗H1—H3分別構建如下模型:

EVi,t=α0+α1ConJs200i,t+αjControli,t+∑Year+∑Industry+εi,t? (1)

EVi,t=β0+β1MAi,t+βjControli,t+∑Year+∑Industry+εi,t (2)

EVi,t=γ0+γ1ConJs200i,t+γ2MAi,t+γ3 ConJs200i,t×MAi,t+γjControli,t+∑Year+∑Industry+εi,t (3)

模型3中,為降低多重共線性影響,對ConJs200與MA進行中心化(Center)處理后再相乘生成交互項ConJs200×MA。如果H1成立,則模型1中系數α1顯著為正,即儒家文化越濃厚對企業價值創造的正向影響越強;如果H2成立,則模型2中系數β1顯著為正,即企業管理會計應用水平越高對企業價值創造的正向影響越強;如果H3成立,則模型3中系數γ3顯著為正,即儒家文化與管理會計能夠共同促進企業價值創造。

四、實證結果與分析

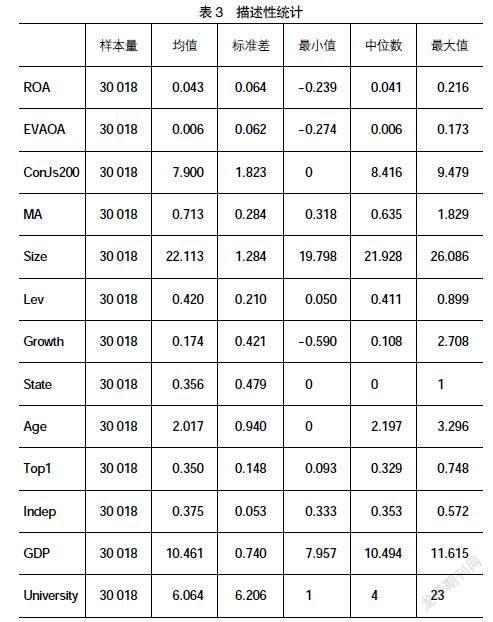

(一)描述性統計

表3報告了模型中各個變量描述性統計結果。ROA和EVAOA的均值分別為0.043和0.006,標準差分別為0.064和0.062,表明不同樣本的企業價值創造能力差距較大;ConJs200的最小值為0,最大值為9.479,均值為7.900,表明不同樣本受到儒家文化影響的程度存在較大差異;MA的最小值為0.318,最大值為1.829,均值為0.713,表明不同樣本之間管理會計應用水平存在明顯差異。

(二)相關性分析

表4報告了主要變量間相關性分析結果。ConJs200與ROA和EVAOA的相關系數分別為0.080和0.071,且均在1%的水平顯著,表明儒家文化對企業價值創造具有正向影響,初步支持了H1;MA與ROA和EVAOA的相關系數分別為0.132和0.133,且均在1%的水平顯著,表明管理會計應用對企業價值創造具有正向影響,初步支持了H2。各變量的方差膨脹因子(VIF)均小于10,表明不存在嚴重的多重共線性問題。

(三)回歸結果分析

表5報告了模型1—模型3的回歸結果。表5中,列(1)與列(2)報告了儒家文化對企業價值創造的回歸結果,ConJs200的系數分別為0.0009和0.0008,且均在1%的水平顯著,表明公司受儒家文化影響越大,企業價值創造越強,即儒家文化能夠正向影響企業價值創造,H1得到驗證;列(3)與列(4)報告了管理會計應用對企業價值創造的回歸結果,MA的系數分別為0.0233和0.0243,且均在1%的水平顯著,表明企業管理會計應用水平越高,企業價值創造越強,即管理會計應用能夠正向影響企業價值創造,H2得到驗證;列(5)與列(6)報告了儒家文化與管理會計應用對企業價值創造影響的交互效應檢驗結果,ConJs200×MA的系數分別為0.0033和0.0026,且均在1%的水平顯著,表明儒家文化與管理會計應用對企業價值創造的正向影響存在互補效應,即儒家文化與管理會計能夠共同正向影響企業價值創造,H3得到驗證。

(四)內生性檢驗

書籍是文化傳播的重要媒介,尤其作為科舉考試官方教材的儒家經典在儒家文化的傳承中不可或缺。明清時期共有19個官辦書局,在當時這些官辦書局承擔了超過80%的書籍印刷和出版工作[41]。距離官辦印刷局較近的地區的人們相對更容易獲取書籍,學習儒家經典的人更多,社會的儒家文化濃度更強,因此距離古代官辦書局的遠近與儒家文化密切相關,滿足工具變量相關性要求。此外,距離古代官辦書局的遠近與現代企業經濟活動的相關性較弱,符合工具變量外生性要求。基于上述分析,借鑒Chen et al.[42]、潘越等[3]、鄧國營等[43]的研究,選取上市公司注冊地到古代官辦書局的最短距離取自然對數(Shuju)作為工具變量,采用兩階段最小二乘法進行回歸分析。

表6報告了工具變量回歸結果。表6中,列(1)報告了第一階段回歸結果,Shuju的系數為-0.6865,且在1%的水平顯著,表明距離印刷局較遠的地方,由于較難獲取書籍,因而進士人數更少,儒家文化強度較弱。此外,第一階段回歸中的F統計值遠大于10,表明不存在弱工具變量問題,證明了工具變量的有效性。列(2)與列(3)報告了第二階段回歸結果,ConJs200的系數分別為0.0014和0.0013,且均在1%的水平顯著,表明儒家文化對企業價值創造仍然存在顯著正向影響,與前文結論一致,一定程度上緩解了內生性問題。

(五)穩健性檢驗

1.企業價值創造的替代變量

除ROA等會計價值指標外,學者們常采用托賓Q等市場價值指標來衡量企業價值,因此,選取托賓Q作為替代變量。此外,還選取凈資產收益率和凈資產EVA率作為替代變量。

2.儒家文化的替代變量

(1)借鑒潘越等[3]的研究,為了避免地理距離影響,改變指標計算半徑,選取上市公司注冊地100公里、300公里范圍內的明清進士數量作為替代變量。

(2)借鑒金智等[44]的研究,選取上市公司注冊地100公里、200公里、300公里范圍內的孔廟數量作為替代變量。

(3)借鑒徐細雄等[8]的研究,選取上市公司注冊地所在省級行政區域內儒家書院數量作為替代變量。

3.管理會計應用水平的替代變量

上市公司年報中“管理層討論與分析”(MD&A)部分是管理會計信息的集中體現,因此,以年報中MD&A部分作為分析對象重新度量管理會計應用水平指標作為替代變量。

4.考慮地區因素的影響

(1)剔除位于新疆、西藏、青海、內蒙古的企業。新疆、西藏、青海、內蒙古等少數民族的地區可能在文化習俗、宗教信仰等方面與其他地區存在差異,受少數民族獨特文化影響較深,為了避免少數民族地區樣本可能對結果造成的影響,借鑒潘越等[3]、潘愛玲等[24]的研究,剔除位于上述4個省份的樣本重新進行回歸分析。

(2)控制地區固定效應。根據企業注冊地所在省份,控制地區固定效應重新進行回歸分析。

上述穩健性檢驗結果與基準回歸結果基本一致,表明本文的結論比較穩健。

五、研究結論與啟示

(一)研究結論

本文利用歷史檔案數據和文本分析方法構建了儒家文化和管理會計應用水平的衡量指標,實證檢驗了儒家文化和管理會計應用對企業價值創造的影響。研究發現:儒家文化對企業價值創造具有正向影響;管理會計應用對企業價值創造具有正向影響;儒家文化與管理會計應用對企業價值創造的正向影響存在互補效應。本文研究結論在學術方面豐富了儒家文化和管理會計影響企業價值創造的相關研究,在應用價值上根植我國文化情境開展儒家文化和管理會計應用研究,為發揮兩者在提升企業價值創造中的作用提供了新思路。

(二)研究啟示

第一,儒家文化作為世界古老文明中唯一沒有中斷且歷久彌新的文化體系,對我國甚至全世界都產生著深刻影響。為提升企業創造價值的能力,企業管理者需要提升基于儒家價值觀的中華傳統文化素養,將優秀的儒家文化嵌入到企業文化建設中,通過傳統文化傳承和踐行,發揮儒家文化的隱性作用,通過文化引導和激發員工行為,全面提升企業管理效率,促進企業價值創造。

第二,隨著大數據等新技術的快速發展,會計需要從財務會計轉型到管理會計,發揮管理會計作為信息支持系統和管理控制系統在企業價值創造中的重要作用。充分運用全面預算管理、業績考評系統、目標成本管理等工具方法,參與到企業規劃、決策、控制及評價等經營活動,為企業戰略目標實現提供保障,促進企業可持續發展。

第三,在堅定文化自信的環境下,需要發揮儒家文化和管理會計兩者的共同作用來提升企業價值創造活動。基于我國文化情境運用管理會計工具方法,才能更好地促進企業運用管理會計的適應性和有效性。儒家文化非正式制度的隱性約束和管理會計正式制度的顯性約束之間互相補充,才能有效彌補單一制度的缺陷,兩者相互融合共同促進企業價值創造。

【參考文獻】

[1] NORTH D C.Institutions,institutional change and economic performance[M].Cambridge University Press,1990.

[2] 馮巧根.管理會計的變遷管理與創新探索[J].會計研究,2015(10):30-36,96.

[3] 潘越,湯旭東,寧博.儉以養德:儒家文化與高管在職消費[J].廈門大學學報(哲學社會科學版),2020(1):107-120.

[4] 于增彪.管理會計概念的重新界定[J].會計之友,2018(3):6-10.

[5] 辛杰,蘭鵬璐.傳統文化背景下企業家儒釋道價值觀及其價值創造機制[J].財經論叢,2018(11):93-103.

[6] TIAN M,ROHLFER S,WU Y,et al.Does confucian culture promote innovation? An empirical investigation of a leading organization in the field[J].Management Revue,2022,33(1):82-107.

[7] 潘健平,潘越,馬奕涵.以“合”為貴?合作文化與企業創新[J].金融研究,2019(1):148-167.

[8] 徐細雄,李萬利.儒家傳統與企業創新:文化的力量[J].金融研究,2019(9):112-130.

[9] 張建衛,劉玉新.企業反生產行為:概念與結構解析[J].心理科學進展,2009,17(5):1059-1066.

[10] 古志輝.全球化情境中的儒家倫理與代理成本[J].管理世界,2015(3):113-123.

[11]程博,熊婷,林敏華.儒家傳統文化與公司違規行為——基于中國家族上市公司的分析[J].經濟理論與經濟管理,2018(10):72-86.

[12] BELL DETIENNE K,DYER G,HOOPES C,et al.Toward a model of effective knowledge management and directions for future research:culture,leadership,and CKOs[J].Journal of leadership & organizational studies,2004,10(4):26-43.

[13] 王斌,顧惠忠.內嵌于組織管理活動的管理會計:邊界、信息特征及研究未來[J].會計研究,2014(1):13-20,94.

[14] 馮巧根.管理會計的理論框架及發展方向[J].常州大學學報(社會科學版),2019,20(2):38-52.

[15] JOHNSON H T,KAPLAN R S.The rise and fall of management accounting[J].Strategic Finance,1987,68(7):22.

[16] 諸波,李余.基于價值創造的企業管理會計應用體系構建與實施[J].會計研究,2017(6):11-16,96.

[17] BISBE J,OTLEY D.The effects of the interactive use of management control systems on product innovation[J].Accounting,Organizations and Society,2004,29(8):709-737.

[18] EMSLEY D.Restructuring the management accounting function:a note on the effect of role involvement on innovativeness[J].Management Accounting Research,2005,16(2):157-177.

[19] 王滿,姜洪濤.管理會計控制系統理論的演進趨勢、機制與功能[J].東岳論叢,2018,39(2):77-85.

[20] BURGELMAN R A.Corporate entrepreneurship and strategic management:insights from a process study[J].Management Science,1983,29(12):1349-1364.

[21] 曾祥飛,陳良華,祖雅菲.生命周期視角的管理會計正式控制與非正式控制的匹配關系研究——來自滬深上市公司的經驗證據[J].南開管理評論,2018,21(5):105-116.

[22] NORTH D C.The contribution of the new institutional economics to an understanding of the transition problem[M].Palgrave Macmillan,London,2005:1-15.

[23] 陳冬華,胡曉莉,梁上坤,等.宗教傳統與公司治理[J].經濟研究,2013,48(9):71-84.

[24] 潘愛玲,王慧,邱金龍.儒家文化與重污染企業綠色并購[J].會計研究,2021(5):133-147.

[25] 姜洪濤,王滿.管理會計工具應用層次:影響因素、整合機制與價值創造效應[J].會計研究,2020(9):134-148.

[26] 宋雪.管理會計創造價值的實證研究[J].科研管理,2018,39(4):166-176.

[27] 曹曉昱,王滿,何佳美.管理會計工具應用、資源整合能力與企業創新績效[J].財經問題研究,2021(3):75-83.

[28] 李建發,范樟妹,張國清.權變因素、有用性預期與管理會計應用——基于行政事業單位的問卷調查研究[J].廈門大學學報(哲學社會科學版),2021(1):31-45.

[29] 劉云菁,張紫怡,張敏.財務與會計領域的文本分析研究:回顧與展望[J].會計與經濟研究,2021,35(1):3-22.

[30] 錢愛民,朱大鵬.財務報告文本相似度與違規處罰——基于文本分析的經驗證據[J].會計研究,2020(9):44-58.

[31] 胡楠,薛付婧,王昊楠.管理者短視主義影響企業長期投資嗎?——基于文本分析和機器學習[J].管理世界,2021,37(5):139-156.

[32] QIU F,HU N,LIANG P,et al.Measuring management accounting practices using textual analysis[J].Management Accounting Research,2023,58.

[33] 王雄元,李巖瓊,肖■.年報風險信息披露有助于提高分析師預測準確度嗎?[J].會計研究,2017(10):37-43,96.

[34] 杜興強,王麗華.高層管理當局薪酬與上市公司業績的相關性實證研究[J].會計研究,2007(1):58-65,93.

[35] 易玄,吳蓉,謝志明.資本市場扶貧新政促進了貧困地區企業價值創造嗎——基于新三板掛牌企業的實證[J].會計研究,2021(9):136-149.

[36] 仝自強,李鵬翔,耿宏艷,等.互聯網商業模式、管理會計應用水平與價值創造[J].當代財經,2021(11):138-148.

[37] 池國華,鄒威.基于EVA的價值管理會計整合框架——一種系統性與針對性視角的探索[J].會計研究,2015(12):38-44,96.

[38] 杜興強,曾泉,杜穎潔.政治聯系、過度投資與公司價值——基于國有上市公司的經驗證據[J].金融研究,2011(8):93-110.

[39] 唐勇軍,馬文超,夏麗.環境信息披露質量、內控“水平”與企業價值——來自重污染行業上市公司的經驗證據[J].會計研究,2021(7):69-84.

[40] DU X.Does Confucianism reduce minority shareholder expropriation? Evidence from China[J].Journal of Business Ethics,2015,132(4):661-716.

[41] 張秀民,韓琦.中國印刷史[M].杭州:浙江古籍出版社,2006.

[42] CHEN T, KUNG J K, MA C. Long live keju! The persistent effects of China's civil examination system[J].The Economic Journal,2020,130(631):2030-2064.

[43] 鄧國營,王思遠,田袁果.儒家傳統與收入差距:推進共同富裕的文化力量[J].上海財經大學學報,2022,24(5):51-66.

[44] 金智,徐慧,馬永強.儒家文化與公司風險承擔[J].世界經濟,2017,40(11):170-192.

猜你喜歡

——兼談歐美游客儒家文化認知狀況

齊魯師范學院學報(2022年1期)2022-03-07 01:24:00

中國注冊會計師(2021年9期)2021-10-14 07:13:54

瘋狂英語·初中天地(2021年1期)2021-03-19 08:44:26

瘋狂英語·初中天地(2020年12期)2021-01-18 07:21:52

安徽師范大學學報(人文社會科學版)(2020年1期)2020-02-23 13:23:02

流行色(2019年7期)2019-09-27 09:33:16

牡丹(2016年14期)2016-04-29 08:06:08

體育科技(2016年2期)2016-02-28 17:06:06

中共山西省委黨校學報(2015年5期)2015-11-30 02:52:10

無錫職業技術學院學報(2015年3期)2015-02-28 17:54:13