3月制造業PMI為51.9%制造業保持擴張態勢

2023-04-03 02:31:18

證券市場紅周刊 2023年12期

關鍵詞:經濟

華泰證券:考慮到2月春節因素的擾動,對比1~2月均值來看,3月制造業PMI穩步回升0.5個百分點,非制造業大幅回升2.9個百分點。顯示內需快速回升、制造業及非制造業消費活動景氣度均繼續向好。生產方面,3月制造業復工節奏加快疊加內需繼續回升,拉動工業生產景氣度持續走高。3月生產指數為54.6%,較1~2月均值上行1.4個百分點。分行業看,設備制造、汽車制造等出口相關行業產需景氣度回升較快。分規模看,3月大/中/小型企業PMI均值均處于擴張區間。此外,3月制造業供應商配送時間指數上行1.0個百分點至50.8%,體現物流情況持續好轉,制造業原材料供應量交貨時間持續加快。3月居民出行消費活躍度仍較為強勁,帶動非制造業PMI較1~2月均值上行2.9個百分點至58.2%,建筑業商務活動亦大幅上行超7個百分點至65.6%,或體現基建開工加快及地產回暖。具體而言,居民服務業景氣度繼續向好,3月服務業商務活動指數上行2.1個百分點至56.9%。分行業看,道路及航空運輸、零售、租賃等等與旅游出行消費相關商務活動指數均位于60%以上的高景氣區間。此外,基建開工節奏繼續加快疊加地產基本面回暖,3月建筑業商務活動指數較1~2月均值大幅上行至65.6%的高景氣度區間。

整體而言,3月制造業及非制造業景氣度繼續上行、經濟復蘇走勢進一步得到確認,其中服務業和建筑業活動回暖推動非制造業商業活動PMI持續攀升、而制造業出口訂單也可能呈現早期筑底跡象。3月制造業新訂單及非制造業PMI中消費出行相關分項均較1~2月繼續上行,與我們觀察到節后居民出行消費高頻指標持續復蘇相呼應,內需回暖可能繼續推升制造業及非制造業景氣度回升。另一方面,前期拖累全球制造業需求的因素邊際改善,外需相關指標下行速度有所放緩,有望繼續推高出口相關行業景氣度。

紅塔證券:本次的PMI數據為我們確認了經濟的修復情況,即處在繼續修復通道中,只是斜率放緩了。從結構來看,建筑業施工竣工提速,服務業修復加快,制造業維持韌性。近日保持宏觀政策相對穩定、對外開放、呵護民企等信號頻出,穩經濟增長的意愿強烈。往后看,伴隨著居民就業的逐步穩定,消費需求修復的趨勢會延續,地產的良性循環也在推進過程中,疊加國內經濟將進入低基數階段,后續同比和環比讀數大概率會回升。不過,考慮到制造業利潤增速還處在底部、企業和居民收入的改善和信心的修復是長期過程,以及高質量發展的要求,后續經濟的修復路徑大概率是溫和漸進式的。

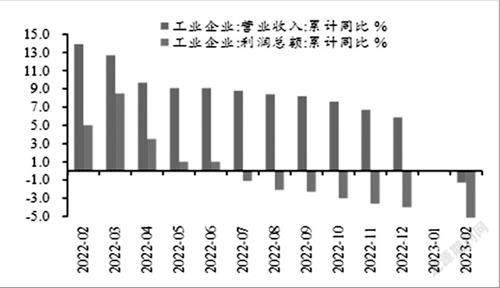

圖說

2022年1~2月規上工業企業利潤增速滑坡,主因營收利潤率走低且同期高基數影響。一方面,減稅降費退坡導致企業成本加速上行;另一方面,今年1~2月疫后供需仍處修復階段,營收利潤率低于季節性中樞。在疫后經濟修復及增強企業信心政策的支撐背景下,我們維持工業企業盈利全年增速-2%的觀點,隨著經濟修復有望逐季回升。庫存階段性抬升或為結構性原因而非主動補庫拐點,預計本輪去庫周期或在今年二季度末三季度初左右完成。

——摘自浙商證券宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33