投資項目財務(wù)評價中政府性資金的處理方法研究

2023-03-23 21:43:09張蓉趙博苗雨菲

中國集體經(jīng)濟 2023年8期

張蓉 趙博 苗雨菲

摘要:對于部分投資項目而言,政府性資金是其建設(shè)期的重要資金來源,是運營期的生存發(fā)展保障,對降低項目運行成本、提高財務(wù)盈利水平、提升公共產(chǎn)品規(guī)模、質(zhì)量和效率、激發(fā)社會投資活力等方面有積極作用。鑒于政府性資金在我國投資項目財務(wù)評價中的重要性和復(fù)雜性,文章以財務(wù)評價理論為基礎(chǔ),既有效銜接相關(guān)會計準則,又兼顧財務(wù)評價預(yù)測性特點,提出了政府性資金在財務(wù)報表中的處理方法,旨在為投資項目財務(wù)評價提供規(guī)范性、有效性和實務(wù)性參考。

關(guān)鍵詞:投資項目;財務(wù)評價;政府性資金

一、研究的意義

政府性資金是政府通過對國民收入的再分配,干預(yù)、調(diào)節(jié)市場經(jīng)濟和社會活動的一項工具,在引導(dǎo)社會投資、扶持重點產(chǎn)業(yè)、推進結(jié)構(gòu)調(diào)整、優(yōu)化社會資源、增強經(jīng)濟活力等方面發(fā)揮著重要作用,是推動經(jīng)濟和社會高質(zhì)量跨越式發(fā)展的積極力量。近年來,國家公布了《中央預(yù)算內(nèi)投資補助和貼息項目管理辦法》《中央預(yù)算內(nèi)投資資本金注入項目管理辦法》《國家發(fā)展改革委關(guān)于規(guī)范中央預(yù)算內(nèi)投資資金安排方式及項目管理的通知》以及《政府投資條例》等一系列政策文件,進一步加強和改進政府性資金及相關(guān)項目的管理工作。可見,通過政府性資金實現(xiàn)宏觀調(diào)控和促進發(fā)展的目標(biāo),是我國現(xiàn)階段社會主義市場經(jīng)濟體制的一個基本特征。

隨著我國供給側(cè)結(jié)構(gòu)性改革和投融資體制改革等中國特色社會主義市場經(jīng)濟實踐的逐步深化,投資項目的投融資方式、運營模式不斷創(chuàng)新,政府性資金呈現(xiàn)以下特點。

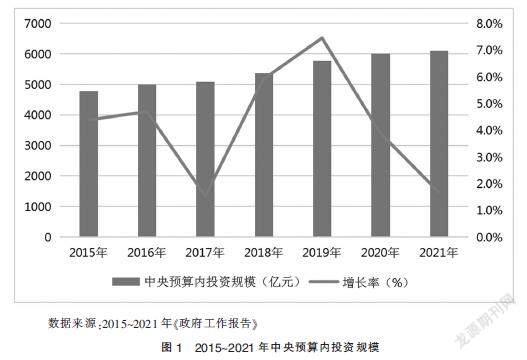

第一,使用范圍廣泛。政府性資金適用于非經(jīng)營性項目和符合國家宏觀調(diào)控要求的經(jīng)營性項目,涉及各行業(yè)、各類型和各主體的投資項目。根據(jù)《政府工作報告》,2015年中央預(yù)算內(nèi)投資4576億元,2021年中央預(yù)算內(nèi)投資安排6100億元,平均年增長率4.2%。

第二,支持方式多元。政府性資金主要包括政府資本性投入、政府購買服務(wù)支付對價和政府補助三種類型,每種類型還細分多種支持方式,同一投資項目可涉及單一或多種政府性資金支持。

第三,資金性質(zhì)復(fù)雜。不同類型、不同支持方式、不同使用條件下,政府性資金的內(nèi)涵、特點、使用范圍及其作用均不一樣,在投資項目財務(wù)評價中的處理方法和科目列項等也不相同。

政府性資金的上述特點給投資項目財務(wù)評價工作帶來了一定難度。雖然可以借鑒會計準則的基本原則,但由于會計與財務(wù)評價在目的作用、理論體系、工作依據(jù)、數(shù)據(jù)特征等方面均有所不同,以致財務(wù)評價實踐中缺乏對政府性資金的處理細則,出現(xiàn)了“理解認識不同”“分類界定不同”“處理方法不同”等一系列問題,影響了投資項目決策的準確度和可靠度。本文從實踐出發(fā),在系統(tǒng)梳理政府性資金的分類、內(nèi)涵、特點、適用范圍以及對財務(wù)評價影響的基礎(chǔ)上,研究提出各類政府性資金在財務(wù)評價中的處理方法,以期能進一步提高投資項目決策的科學(xué)性和可靠性,充分發(fā)揮各類政府性資金的作用。

二、政府性資金的概述

(一)政府性資金的概念

廣義的政府性資金是指政府運用公權(quán)力征集、管理、使用的所有資金。本文中的政府性資金是指以投資項目為載體,政府根據(jù)項目性質(zhì)、建設(shè)主體、運營模式等,采用不同投入方式在項目全生命周期內(nèi)給予的資金支持,以發(fā)揮政府性資金在實現(xiàn)宏觀調(diào)控、促進經(jīng)濟社會全面協(xié)調(diào)可持續(xù)發(fā)展中的作用。非貨幣性資產(chǎn)投入不在本文中進行討論。

(二)政府性資金的分類和特點

按照政府宏觀調(diào)控需要以及投資項目的項目性質(zhì)、運營模式和盈利能力,政府性資金主要包括政府資本性投入、政府購買服務(wù)支付對價和政府補助等類型。

1. 政府資本性投入

政府資本性投入是指使用預(yù)算安排的資金通過直接投資、資本金注入和投資補助的方式進行固定資產(chǎn)投資建設(shè)的活動。市場不能有效配置資源的公共領(lǐng)域項目,以直接投資方式為主;確需支持的經(jīng)營性項目,主要采取資本金注入、投資補助等方式。

(1)政府直接投資、資本金注入。政府直接投資、資本金注入是政府以投資者身份投入的資本,屬于所有者權(quán)益,其中政府履行出資人職責(zé)、享有出資人權(quán)益,具備有償性和享有投資者權(quán)益回報的特點。

(2)投資補助。政府撥款時明確權(quán)屬為政府的,屬于所有者權(quán)益,與資本金注入方式特點類似,具備有償性質(zhì)、享有投資者權(quán)益回報等特點。撥款時沒有明確規(guī)定權(quán)屬的投資補助屬于所有者權(quán)益,政府補助屬于收入,但兩者均具備無償性和附有政府條件的特點,較易混淆,一般以政府相關(guān)文件作為界定依據(jù)。財務(wù)評價實務(wù)中可簡化處理,將政府對投資項目在建設(shè)期的補助資金作為投資補助處理,在運營期的補助資金作為政府補助處理。

2. 政府購買服務(wù)支付對價

政府購買服務(wù)是指各級國家機關(guān)將屬于自身職責(zé)范圍且適合通過市場化方式提供的服務(wù)事項,按照政府采購方式和程序,交由符合條件的服務(wù)供應(yīng)商承擔(dān),并根據(jù)服務(wù)數(shù)量和質(zhì)量等因素向其支付費用的行為。政府購買服務(wù)所支付的費用即是服務(wù)(或產(chǎn)品)的對價或構(gòu)成對價的組成部分,屬于收入,具備有償性特點。

3. 政府補助

政府補助是政府無償給予特定企業(yè)的經(jīng)濟補助(不包括政府資本性投入),是政府履行經(jīng)濟職能和社會職能的體現(xiàn),主要包括財政撥款、稅收返還和政府貼息三種方式,屬于收入或抵減相關(guān)成本費用,具備無償性和附有條件等特點。

(1)無償性。政府補助由政府無償撥付,不需償還,也不需向政府交付服務(wù)(或產(chǎn)品)等對價;同時政府也不享有所有者權(quán)益。

(2)附有條件。政府補助通常附有一定條件,對其使用對象、使用范圍、用途和使用時間等進行規(guī)定。按條件使用政府補助并不等同于支付對價,與無償性之間也無矛盾。

政府性資金的分類以及相應(yīng)特點對比分析,詳見表1。

三、政府性資金在財務(wù)報表中的處理方法

投資項目財務(wù)評價主要采用投入、產(chǎn)出的估算和預(yù)測結(jié)果進行分析,不確定因素較多,尤其是政府性資金在尚未取得政府撥款的相關(guān)文件時,難以根據(jù)文件中對撥付資金類型和處理方法的界定進行財務(wù)評價。因此,本文詳細闡釋三類主要政府性資金的內(nèi)涵、特點,在此基礎(chǔ)上根據(jù)《建設(shè)項目經(jīng)濟評價方法與參數(shù)(第三版)》(簡稱《方法與參數(shù)》)并結(jié)合現(xiàn)行會計準則研究提出具體財務(wù)評價處理方法,同時不考慮政府性資金退回、撥付時間延遲等特殊情況。下述分別對各類政府性資金在財務(wù)評價中的處理方法及相關(guān)報表列項調(diào)整作具體分析。

(一)政府資本性投入的處理方法

在投資項目財務(wù)評價中政府資本性投入作為所有者權(quán)益處理。其中:

1. 政府直接投資

一般計入資產(chǎn)負債表中的“資本金”,并計入項目總投資使用計劃與資金籌措表中的“項目資本金”。

2. 資本金注入

一般計入資產(chǎn)負債表中的“資本金”,并計入項目總投資使用計劃與資金籌措表中的“項目資本金”;若有超出政府出資額部分,在未取得相應(yīng)增資擴股的依據(jù)性文件時,該部分計入資產(chǎn)負債表中的“資本公積”,并計入項目總投資使用計劃與資金籌措表中的“其他資金”。

3. 投資補助

政府撥款時明確權(quán)屬為政府的,按資本金注入方式處理;政府撥款時無規(guī)定的,權(quán)屬為全體投資者,則計入資產(chǎn)負債表中的“資本公積”,并計入項目總投資使用計劃與資金籌措表中的“其他資金”。

由上述分析可得政府資本性投入在財務(wù)報表中的處理方法,詳見表2。

(二)政府購買服務(wù)支付對價的處理方法

在投資項目財務(wù)評價中政府購買服務(wù)支付對價作為營業(yè)收入處理。較為典型的政府購買服務(wù)支付對價項目是政府和社會資本合作項目(簡稱PPP項目)。PPP項目從回報機制上可劃分為使用者付費類項目、可行性缺口補助類項目和純政府付費類項目三種。后兩種PPP模式中,“按效付費”是其核心交易內(nèi)容之一,其中政府根據(jù)績效評價結(jié)果向社會資本支付的相應(yīng)費用即為對價,不具備無償性特征,應(yīng)計入利潤及利潤分配表的“營業(yè)收入”。

(三)政府補助的處理方法

在投資項目財務(wù)評價中,與資產(chǎn)相關(guān)的政府補助作為其他收入處理,與收益相關(guān)的政府補助作為補貼收入處理,政府貼息作為抵減相關(guān)成本費用處理。

1. 財政撥款、稅收返還

(1)與資產(chǎn)相關(guān)的政府補助。《方法與參數(shù)》提出,補貼收入僅包括與收益相關(guān)的政府補助,與資產(chǎn)相關(guān)的政府補助不在此處核算。因此,該類政府補助不宜計入“補貼收入”,可作為遞延收益,采用在相應(yīng)資產(chǎn)使用壽命期內(nèi)分攤的方法,分期計入利潤及利潤分配表的“其他收入”;同時由于遞延收益屬于暫時未確認的收益,還應(yīng)將當(dāng)年尚未確認的遞延收益計入資產(chǎn)負債表中流動負債項下的“其他”。

(2)與收益相關(guān)的政府補助。若用于補償企業(yè)未來時期內(nèi)的相關(guān)成本費用,則作為遞延收益,分期計入利潤及利潤分配表中相應(yīng)年份的“補貼收入”,并在資產(chǎn)負債表中做相應(yīng)處理;若用于補償企業(yè)過去時期內(nèi)的相關(guān)成本費用,計入利潤及利潤分配表中當(dāng)年的“補貼收入”。

(3)若難以區(qū)分政府補助與資產(chǎn)相關(guān)還是與收益相關(guān),可統(tǒng)一按照與收益相關(guān)的政府補助進行財務(wù)評價處理。

2. 政府貼息

(1)若政府以補償銀行發(fā)放低息貸款為目的,將貼息資金撥付給貸款銀行,則投資項目財務(wù)評價按實際利率計算建設(shè)期利息和財務(wù)費用,對各報表無影響。

(2)若政府以降低企業(yè)融資成本為目的,將貼息資金撥付給企業(yè),撥付時點在建設(shè)期內(nèi)的,考慮到分期建成投產(chǎn)項目建設(shè)期與運營期部分重疊的特殊性,與資本相關(guān)部分抵減總投資中的建設(shè)期利息,與費用相關(guān)部分抵減總成本中的財務(wù)費用;撥付時點在運營期內(nèi)的,抵減總成本中的財務(wù)費用。

由此上述分析可得政府補助在財務(wù)報表中的處理方法,具體詳見表3。

四、結(jié)語

首先,本文詳細闡述了政府性資金的概念、分類、特點,可以較為清晰地界定政府資本性投入、政府購買服務(wù)支付對價和政府補助三類主要政府性資金的內(nèi)涵、特點和范圍;其次,結(jié)合資金用途、撥付主體和撥付時間等進一步細分各類政府性資金的主要表現(xiàn)形式,并相應(yīng)提出各表現(xiàn)形式在財務(wù)評價中的處理方法和對主要財務(wù)報表的影響及科目列項調(diào)整路徑等,對投資項目財務(wù)評價有一定實務(wù)指導(dǎo)意義。但本文未涵蓋所有政府性資金的類型,如政府專項債等;也未對政府性資金的增值稅、所得稅等稅務(wù)處理進行深入研究,還需要在實踐中進一步總結(jié)、提煉,不斷優(yōu)化完善投資項目財務(wù)評價的方法論體系。

參考文獻:

[1]肖琳.國家治理理論下對全部政府性資金審計的探索[J].審計與理財,2013(01):23-25.

[2]國務(wù)院.政府投資條例[Z].國務(wù)院令第712號,2019.

[3]財政部.政府購買服務(wù)管理辦法[Z].財政部令第102號,2020.

[4]財政部.關(guān)于印發(fā)政府和社會資本合作項目財政承受能力論證指引的通知[Z].財金[2015]21號,2015.

[5]國家發(fā)展改革委,建設(shè)部.建設(shè)項目經(jīng)濟評價方法與參數(shù)(第三版)[M].北京:中國計劃出版社,2006.

(作者單位:張蓉、苗雨菲,中國國際工程咨詢有限公司;趙博,北京市工程咨詢有限公司)