中國老齡化形勢下長期護理保險的試點現狀及對策建議

2023-03-17 07:56:40焦憲福德華安顧人壽保險有限公司精算部

上海保險 2023年2期

焦憲福 德華安顧人壽保險有限公司精算部

李永靖 德華安顧人壽保險有限公司健康險事業部

我國人口老齡化問題已引起社會廣泛關注和討論,黨和政府也高度重視。從第七次全國人口普查數據看,2020年,我國60歲及以上人口為2.64億人,占比18.70%,其中,65歲及以上人口為1.91億人,占比13.50%。2010年至2020年,我國60歲及以上人口比重上升了5.44個百分點,65歲及以上人口比重上升了4.63個百分點。預計到2035年左右,我國60歲及以上老年人口將突破4億人,占比將超過30%,人口老齡化速度明顯加快。伴隨著中國城市化進程的加速、中國家庭結構和居住模式的變遷,老齡化現象將導致失能老人的長期護理需求逐漸釋放、成本不斷增加,這將成為我國在老齡化進程中保持社會穩定發展的嚴峻挑戰。

護理保險,是指按照保險合同約定為被保險人因日常生活能力障礙引發護理需要提供保障的保險。長期護理保險,也被稱為社會保障的“第六險”,是國家為保障失能群體,對與失能人員基本生活照料有關的醫療護理費用予以補償的保險。結合世界范圍的經驗來看,長期護理保險制度是解決失能老人護理需求的重要政策模式。2016年,我國正式在南通市等15個城市開展長期護理保險試點工作。作為一項處于探索階段的制度,我國的長期護理保險還處于發展的早期,有待進一步完善。

本文立足于分析老齡化形勢下我國長期護理保險的發展現狀,結合德國、美國、日本等國家的經驗教訓,對我國下一步健康發展長期護理保險提出對策建議。

一、我國長期護理保險的發展現狀

早在2012年7月,青島市就發布了《關于建立長期醫療護理制度的意見(試行)》,進行長期護理保險政策試點的自主探索。2016年6月,國務院正式提出探索建立長期護理保險制度,在南通市等15個城市開展長期護理保險試點工作。2020年9月,國家醫保局會同財政部印發《關于擴大長期護理保險制度試點的指導意見》,長期護理保險作為我國社會保障“第六險”進入制度加速探索和推進階段。

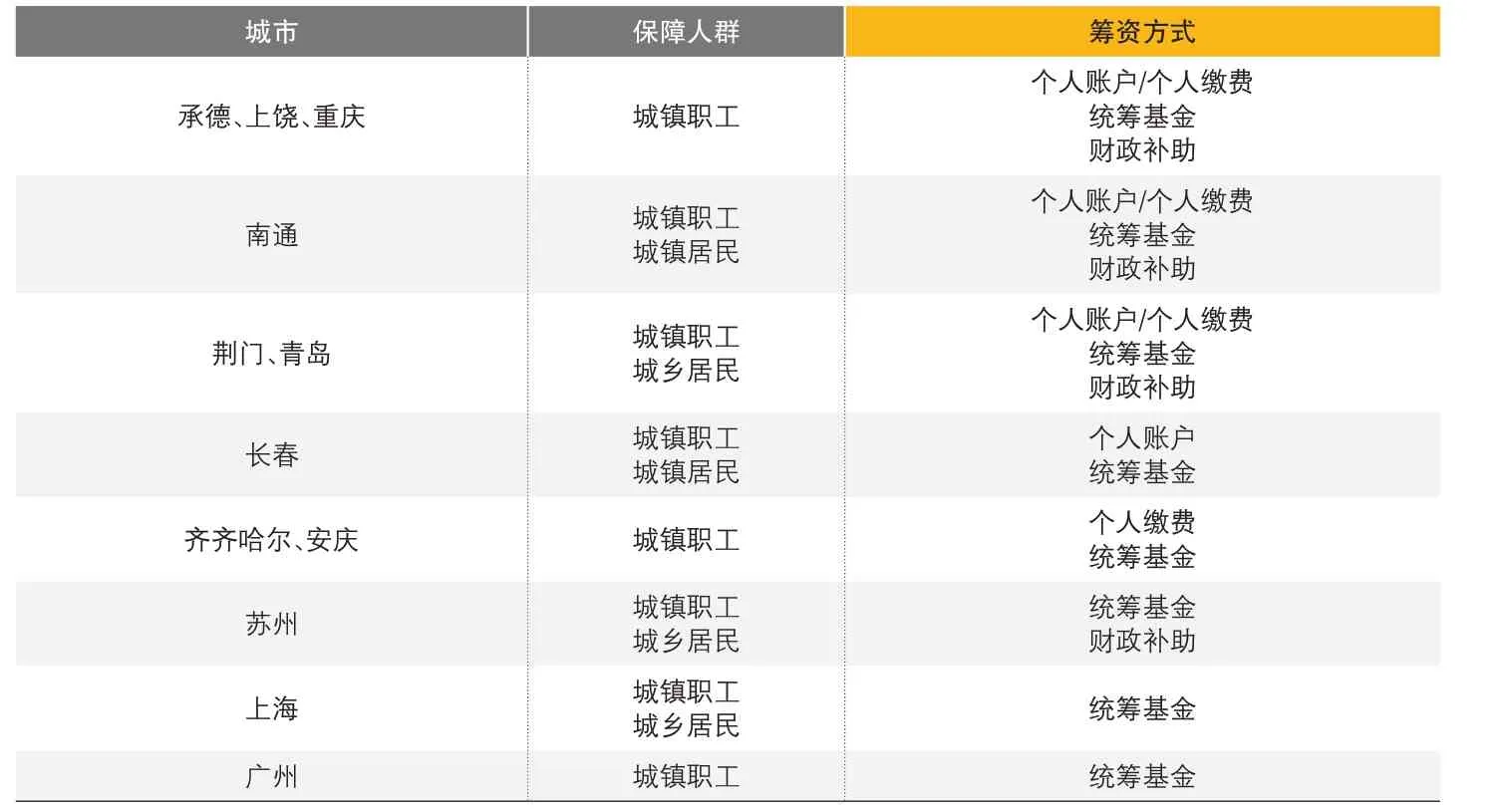

截至2021年末,長期護理保險在23個省份的49個地區進行試點,參保人數達1.34億人,累計享受待遇人數為152萬人,形成多層次的長期護理保險制度政策框架。因尚處于探索階段,在不同的試點城市,長期護理保險的覆蓋人群范圍、籌資方式、護理形式與支付標準均有所不同,見表1。

表1 長期護理保險產品保障人群及籌資方式比較

按照覆蓋人群范圍、籌資方式,試點模式大致可作以下分類。

從政策覆蓋人群范圍來看,我國各試點城市可大致劃分成以下幾類:(1)覆蓋城鎮職工,如承德、上饒、重慶;(2)不僅覆蓋城鎮職工,還覆蓋城鎮居民,如南通;(3)覆蓋范圍最廣,覆蓋城鎮職工和城鄉居民,但同醫療保險一樣,在城鄉居民之間、普通居民與職工之間的保障水平有差異。

從籌資方式來看,我國各試點城市可大致分為四類:(1)籌資資金來自三方面,分別由醫保個人賬戶/個人繳費、統籌基金、財政補助承擔;(2)籌資資金由醫保個人賬戶/個人繳費和統籌基金兩部分構成;(3)籌資資金來自統籌基金和財政補助;(4)籌資資金由統籌基金完全承擔。其中,籌資標準在不同的試點城市間有所差異,在城鄉居民之間、普通居民與職工之間也有所不同。

考察長期護理保險各試點城市可以發現,大多數試點城市依據失能狀態時長和程度、接受長期照護服務的場所以及繳納醫療保險時限等條件,決定參保人長期照護服務的內容、時長與現金償付標準或比例,并由長期護理保險基金進行一定比例的分攤。其中,有的城市根據護理形式制定標準,有的城市根據人群劃分待遇支付標準,試點期間,每個城市有自己的獨特標準。

隨著長期護理保險試點的不斷推進,部分失能老人的生活照料問題得到了有效解決。與此同時,城市的護理康養產業發展得到了助力,居民就業有了新的拉動力。以上海為例,2020年,上海長期護理保險實現全市街鎮的覆蓋,已接受服務的老人有39.1萬人。社區機構護理站的數量也從最開始的6家增長到如今的200余家,基層的護理服務能力不斷提高。此外,在從事護理服務的人群中,上海本地戶籍人員占54%,長期護理保險在增加就業的同時,推動了郊區農村富余勞動力轉移。

二、德國、美國、日本長期護理保險制度

從國際市場經驗來看,德國是首個將長期護理保險設立為獨立險種的國家(1995年),其以社會長期護理保險為主、社會長期護理保險與強制性商業長期護理保險相結合的雙軌運行模式一直保持著良好的發展勢頭。美國商業長期護理保險經歷了約40年的不斷完善,目前占美國人壽保險市場份額的30%。在亞洲范圍內,日本與我國具有相似的文化傳統和現實境遇,其長期護理保險體制是根據本國國情發展的結果,對我國具有較強的借鑒意義。基于此,本文將德國、美國、日本三個國家的長期護理保險體制進行對比,總結其發展經驗,進而為我國長期護理保險制度的完善和改革提供思路。

(一)德國長期護理保險制度

在很長一段時期內,德國一直是歐洲老齡化程度最高的國家。1995年,德國60歲以上人口占總人口的比重高達21%,預計2030年該比重將上升到36%。人口迅速老齡化帶來的諸多問題,尤其是高齡老人對長期護理服務需求的膨脹性增長,是德國出臺長期護理保險制度的基本背景。

1.參保對象

德國自1995年起開始實施強制長期護理保險制度。經過20多年的發展,德國已經形成社保與商保雙軌并行的長期護理保險體系,基本實現全民覆蓋。其中,社保部分,德國采取“護理保險跟從醫療保險的原則”,即所有參加法定醫保的參保人都要參加強制性長期護理保險。長期護理保險覆蓋所有年齡段,社保參保人群達到全體國民的90%左右。

2.籌資方式

德國的社保長期護理資金完全來自于社會繳納的保險費,其中,在職者保險費由其和雇主各承擔50%,無雇主者則全部由自己承擔。保險費的收取為終身繳費制,相關費用每月收取。繳費標準基于個人收入,與參保人的風險狀況無關。

3.服務內容

德國正在醫療保險機構中設置專門負責運行長期護理保險的機構,根據服務對象的不同可以分為企業醫療保險機構、職員替代醫療保險機構、地方醫療保險機構、手工業替代醫療保險機構等八類。

德國的護理保險分為護理服務的實物給付和現金給付兩種,以服務給付原則為主,選擇護理服務給付者,可以獲得全部的費用支持;選擇現金給付者,只能得到服務給付金額的一半。給付待遇只與參保人的護理需求相關,與參保人的年齡和收入均無關。護理服務可以選擇的形式內容有居家護理(包括協助完成家務、健康護理、支援住宅改造、提供護理用具等)、半機構護理(日托、夜間護理、短期護理)以及機構全托護理三種。

(二)美國長期護理保險制度

美國公共長期護理保險的發展開始于1965年,商業長期護理保險模式始于20世紀70年代,其發展的背景是人口老齡化日趨嚴重和長期護理費用持續增加。1986年,美國保險監督官協會(NAIC)制定了《長期護理保險示范法》,規定了保單的最低標準和投保方享有的權利。20世紀90年代,隨著1996年《聯邦健康保險可轉移與說明責任法案》(Health Insurance Portability and Accountability Act,簡稱“HIPAA”)等政策的出臺,長期護理保險得到迅速發展。

1.參保對象

美國沒有建立強制的長期護理保險制度。美國的長期護理保險籌資機制由公共性計劃籌資(Medicare和Medicaid)、輔助性計劃籌資(CLASS和LTCPP)和商業性長期護理保險三部分組成。

Medicare屬于社會性醫療保險項目,主要面向老人,為65歲以上的老年人、年輕的殘疾人、腎衰竭期末患者、臨終關懷患者提供服務。Medicaid由美國各州政府提供醫療救助服務,主要針對生活在貧困線以下的家庭或因醫療費用而耗盡家產的人群。

LTCPP計劃于1990年開始在加利福尼亞州、印第安那州、紐約州以及康涅狄格州推行,后來發展到44個州。LTCPP的參保對象多為中等收入者,包括擁有聯邦和美國郵政服務年金的員工、軍警部門活躍的退休人員以及這些員工的合法親屬等。

CLASS是2010年奧巴馬政府推行的醫改中的一項計劃,旨在彌補Medicaid對中產階級長期護理保障的不足。CLASS的核保要求寬松,僅要求被保險人是18歲以上積極工作的勞動者。由于逆向選擇嚴重,大量50歲以上的勞動者加入了CLASS,而參保的年輕人則非常少,整個計劃難以持續,于2013年宣告終止。

2.籌資方式

籌資責任方面,美國長期護理保險籌資機制中,各計劃所采用的籌資責任劃分各有不同。Medicare由政府、雇主和雇員分擔,74%的保費由政府的財政收入承擔,其余26%來自雇主和雇員的繳費。Medicaid個人無須繳費,其資金由聯邦政府和州政府共同提供,其中聯邦政府承擔55%,州政府承擔45%。LTCPP采用公私合作模式,即由聯邦政府主辦,商業保險公司負責具體經營,籌資責任主要由個人承擔,政府不提供任何資金支持。商業長期護理保險主要通過雇主或雇員自費購買,并通過稅收激勵、資產保留等政策鼓勵購買。

3.服務內容

Medicare保障內容分為A、B、C、D四部分。A部分為住院部分,需要符合“近期住院3天以上,在前期住院時被確認在醫療保險認證的護理院中住院30天,需要專業護理(例如專業護理服務)、物理治療”等條件,項目才予以支付100天專業護理的部分費用。其中,100%支付前20天的專業護理服務費用,之后第21天到第100天需要自己支付一定的護理費用,而100天之后則由自己支付全額護理費用。B部分為補充醫療保險部分,可報銷治療所必需的出院后的長期護理費用,其要求被保險人在出院后14天內開始接受護理,并且護理服務的提供方是定點的家庭健康護理機構。

Medicaid包含了護理院護理和家庭健康護理這兩種長期的護理費用補償,可讓因為意外或慢性疾病需要長期護理的被保險人獲得費用補償。此項費用補償不直接支付給個人,而是補貼到長期護理服務提供機構。在給付條件上,除專業護理條件之外,還需收入資產審核。

參加LTCPP的被保險人若出現失能、需要長期護理的情況,將先從商業長期護理保險中獲得保險金,待該項保險金達到上限后,再從Medicaid中獲得救助。

(三)日本長期護理保險制度

日本在1970年步入老齡化社會,65歲以上人口占總人口的比重達到7.1%;1994年,比重超過14%,進入深度老齡化社會。隨著老齡化的不斷加深,高齡、失能老人逐漸增多,需要護理的期限逐漸變長,需求也越來越大。日本于1994年提出并于2000年正式實施長期護理保險制度。日本長期護理保險制度是以市町村及特區的基層行政組織作為護理保險制度的運營主體,負責具體實施、管理被保險人的相關事務;而中央政府、都道府縣作為制度的協作者,為市町村提供財政等方面的支持和幫助。國家統一規定長期護理保險的年齡范圍、護理服務的分類及價格、費用負擔份額及上限等;各基層根據人口規模和結構、收入水平、護理服務充足性等差異,確定被保險人繳納的保費金額,以實現護理保險制度的高效運行。

1.參保對象

日本目前實行強制性全民護理保險制度,稱為“介護保險”,兼有身體照料與家務支援的意思。日本介護保險制度的保險對象主要是年齡超過40歲的國民,以65歲為臨界點,將參保對象分為兩類:65歲以上為第一類,40~64歲之間為第二類;或稱為第1號被保險者(年齡大于等于65歲)和第2號被保險者(年齡在40歲至64歲之間)。目前,日本65歲以上老年人群長期護理保險的覆蓋率幾乎達100%。

2.籌資方式

日本長期護理保險制度實行現收現付制,為了保證資金來源穩定,由稅收補貼與社會保險共同籌資。長期護理保險費用50%來自稅收,50%來自參保人員繳納的保險費。其中,由參保人員繳納的保險費部分,第一類被保險人的保費從其養老年金中扣除,繳費金額由所在地方基準額度乘以不同收入水平系數計算得出;第二類被保險人的保費與其健康保險費一起由醫療保險機構征收,從工資中直接扣除,具體金額與醫療保險相關,雇主和個人各承擔50%。

3.服務內容

長期護理保險的給付方式是僅提供護理服務,沒有現金給付,即主要是直接提供居家護理服務和設施護理服務作為保險的給付。居家護理服務包括家庭援助、成人日間護理、喘息服務、房屋改造、提供護理設備及家庭訪問護理等。被保險人根據需要可以申請接受長期護理服務,依據健康狀況被劃分為七個等級,依據被保險人的等級來進行保險的給付,并且每過半年就要被重新審查。第二類被保險人只有因患腦血管疾病、癌癥晚期、身體萎縮等16種特殊疾病需要接受護理時方可申請。接受長期護理保險的參保人,需要自付服務費用的10%,剩余的90%由政府制定的長期護理保險預算進行支付。

三、我國發展長期護理保險的政策建議

根據我國老齡化發展趨勢,并參照國際市場發展情況,長期護理保險在我國的全面推廣迫在眉睫。從試點運行情況來看,長期護理保險取得了一定的成效,但在試點過程中也發現了一些問題,包括:失能評估標準不統一、護理服務等級不統一、收費標準不統一、資源分布不均衡等。

為了使我國長期護理保險能有更好的發展,能夠真正發揮其對失能群體的保障作用,本文提出以下四點建議。

(一)建立健全相關制度

德國、美國、日本在推行長期護理保險過程中,均有法律和配套制度作為保障。結合目前各地的試點經驗,我國應建立健全相關制度,制定全國范圍統一適用的保障范圍、收費標準、失能評估、護理給付等級標準,并制定不同地區可根據實際情況進行調整的原則。

(二)社保與商業長期護理保險相結合

實行廣泛覆蓋的社保和商業長期護理保險相結合的模式。通過社保形式并結合不同地區的實際情況,制定覆蓋中低收入人群保障的長期護理保險社保制度,保障全社會的基本長期護理需求。在此基礎上,通過稅收優惠等激勵措施,大力發展商業長期護理保險,提供居家護理、專業機構護理、費用補償等多種選擇,滿足人民群眾多樣性的長期護理需求。

(三)醫療支出的替代效應研究

伴隨我國的老齡化進程,社會醫療保險支出日漸承壓。考慮國內現實治療過程中過度依賴藥物和住院治療,長期護理保險可以通過提高護理機構的護理條件與護理水平,來吸引更多老年人選擇護理機構,減少對住院治療的依賴,從而降低醫療費用支出。

考慮社會醫療保險的持續性和穩定性,建議加大對長期護理保險醫療支出替代效應的研究,并根據研究結果出臺相應的制度安排,在保障人民群眾長期護理需求的同時,實現社會醫療保險的可持續發展。

(四)產業化發展

借鑒德國的實踐經驗和上海市的試點經驗,在實踐長期護理保險的過程中,通過費用到服務的轉移,在為長期護理服務提供充足、專業培訓的同時,幫助地方政府解決郊區農村富余勞動力的就業問題。未來我國長期護理保險制度的發展,需要解決目前大部分養老護理機構提供的服務較為單一的問題,通過整合護理產業上下游資源,形成長期護理產業鏈,構建以護理產品為核心、周邊產業共同發展的格局。在滿足人民群眾長期護理需求的同時,帶動經濟增長,增加就業機會。產業化結合信息化共同發展,利用信息化手段提高長期護理服務的質量和效率,探索出一種科技含量高、經濟效益好、人力資源優勢得到充分發揮的新型長期護理保險模式。

猜你喜歡

今日農業(2019年12期)2019-08-15 00:56:32

經濟技術協作信息(2018年20期)2019-01-19 02:56:26

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

福利中國(2017年4期)2017-02-06 01:18:21

中國衛生(2016年3期)2016-11-12 13:23:22

中國衛生(2016年2期)2016-11-12 13:22:32

中國民政(2016年10期)2016-06-05 09:04:16

長沙民政職業技術學院學報(2016年2期)2016-05-17 05:21:21