“價本量”三維度向好驅動反轉快遞業長期可關注龍頭份額提升機會

2023-03-05 04:56:58肖覓

證券市場紅周刊 2023年8期

關鍵詞:成本

肖覓

今年前2個月包裹量較去年同期增長約10%,快遞業務量僅用39天就達到100億件。綜合考慮政策持續性、龍頭發展戰略及新進入者訴求,行業有望從高速增長轉入高質量發展階段,競爭秩序持續改善有望驅動價格維穩,件量及成本將迎來底部反轉,行業具備利潤和估值雙修復的機會。

截至2月24日,今年行業包裹日均投遞量近3億件,較去年前兩月合計日均包裹量增長約10%。另有測算,快遞行業業務量有望在今年達到1236億件,對應增速12%。今年快遞業或將延續高質量競爭,龍頭公司有望憑借服務質量和價格優勢實現市場份額的加速擴大。

從估值看,經過此前深度調整后,目前快遞業整體估值較低,無論A股還是港股都具備較好配置價值。截至3月2日,快遞指數市盈率TTM為26.28倍,處于上市以來23.29%的分位點;港股方面,快遞物流公司市盈率普遍不超過25倍,中位數在13倍。

在行業增速回暖下,經歷回調的快遞業整體配置價值凸顯。其中,受益于履約能力修復帶來件量增速顯著回歸,尤其是率先實現底部反轉的板塊龍頭。以A公司為例,2022年其受到疫情影響較大,全年件量同比下降4.3%,間接導致單票盈利承壓。但根據業績預告,2022年四季度單票歸母凈利潤0.12元~0.16元,環比高增0.07元~0.12元,實現單票毛利和單票凈利潤同比、環比雙升。

此外,當前快遞行業處于向成熟發展期過渡的關鍵階段,行業逐步從價格戰后的利潤修復走向盈利能力持續提升。因此,戰略規劃梳理清晰,在綜合大物流布局上率先建立壁壘機制的企業值得關注。以B公司為例,除受益行業增速回暖外,同時受益其供應鏈可靠性和穩定性優勢,在修復期或擁有更大的發展空間。該公司去年前三季度逆勢凈利增速保持三位數的同比增幅。

同時,一號文件提出要加快完善縣鄉村電子商務和快遞物流配送體系,建設縣域集采集配中心,頭部公司借此加速業務下沉力度。如上述的B公司,在“牡丹之鄉”山東菏澤,基于客戶需求細分推出盆栽牡丹和鮮切花寄遞兩大業務場景,2023年盆栽牡丹寄遞收入同比增長31%,僅春節期間牡丹項目寄遞就達到5萬票,同比去年翻了一倍。

長期角度看,鑒于價格、成本及單量三個維度持續向好,我們判斷快遞業有望實現反轉,進入景氣向上通道。

在單價方面,快遞業正處于從價格驅動轉向價值驅動,中長期提升或具備持續性。我國快遞價格競爭經歷了“中小主導-頭部主導-新進資本主導”三個階段,而后在政策有效引導下形成規則。

當前,快遞行業逐步邁向價值驅動的高質量發展新時期,擺脫惡性低價競爭。去年12月,當月行業單月票單價9.62元,同比提升0.66元,全年單價同比+0.02元,行業價格已有邊際改善。從龍頭公司來看均已擺脫價格戰,其中三家頭部快遞公司12月票單價分別提升15.3%、9.6%和7.8%。

成本上,快遞業成本端具備進一步下行空間。首先,在供給端和需求端充分釋放下,行業尤其是頭部公司單量增長,規模效應下有望攤低單票成本;其次,國際油價或已進入下行通道,將對干線成本造成正面影響;再次,運輸車輛自有化疊加大型化趨勢下,有望增強成本可控度;此外,自有土地廠房替代租賃土地廠房能夠對沖租金上漲風險,降低中轉分撥環節的單票成本油價下行。

單量上,短期看履約能力修復、消費復蘇;長期看,新型電商加速驅動,快遞總單量有望上新臺階。數據顯示,我國直播電商行業市場規模2018年-2023年復合增速高達96.9%,滲透率由2018年1.6%提升至2023年27.5%。新型電商“低客單、多爆品、一單多件”等特征,對快遞電商件單量增長正面促進作用顯著。尤其是直播間每日營銷商品不同,造成消費者付款后形成“一單多件”,高拆單率促使電商訂單快遞化率提升。同時,直播電商平臺退貨率較傳統電商平臺高,或將成為快遞業新的件量增長點。

當下,快遞業尾部中小快遞出清加速,行業集中度持續提升。行業前八公司市場份額去年提升至84.5%。疊加行業整合事件的份額外溢,快遞行業投資應優先龍頭戰略。

當前快遞市場競爭格局尚未穩定,2023年或為快遞行業格局分化之年,長期看可重點布局在不同細分領域和模式上市場競爭力較強的企業,包括如下三類:

一類是率先進行數字化轉型,已建立顯著優勢的企業。以C企業為例,該公司已跳出傳統的“直營”與“加盟”,走出經營模式上的差異化路徑。在2022年疫情影響下,該公司件量仍同比增長5.7%,高出行業同比增速3.6%,具備經營韌性,單票盈利如期釋放。2022年度其歸母凈利對比2020年實現121.8%的跨越式增長。

另一類是出海動作加快,橫向拓展業務上具有規模優勢的企業。以板塊中出海較早的D公司為例,其憑借倉庫運營數量及海外倉庫物流基礎設施優勢,能夠為全球范圍內不同類型客戶提供綜合物流解決方案。去年上半年收入同比提升20%,凈利潤增速超90%。

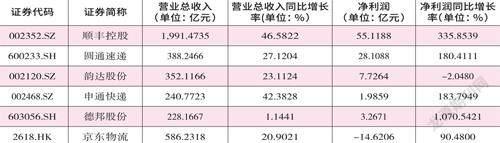

數據來源:Wind;注:京東物流是截至到2022年中報

最后一類是重視全鏈路效率提升,試水末端網絡模式創新的公司。仍以A公司為例,該公司試點“網點扁平化”,自2022年8、9月份以來,深入推進“網格倉”等末端基礎設施建設,快遞服務履約交付質量穩步恢復。雖然今年初受到春節假期影響,但1月份單票收入仍同比增長近5%。

不過,快遞行業面臨的一些不確定因素也需關注。比如當前各家快遞公司均在推行最后一公里末端網絡模式創新。但最終試點效果如何,還需要觀察。其次,如果燃油成本繼續走高,對運輸等環節成本也存在壓力。此外,行業整體降派費也直接影響快遞行業價格中樞下移,以及中長期會有間接連鎖反應。(作者系嘉實基金大周期研究總監)

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06