我國食品行業(yè)上市公司財務(wù)績效評價

——基于因子分析和聚類分析

2023-03-02 09:23:24龔麗貞徐培毓

西昌學(xué)院學(xué)報(自然科學(xué)版) 2023年4期

龔麗貞,徐培毓

(莆田學(xué)院商學(xué)院,福建 莆田 351100)

0 引言

當(dāng)前,中國特色社會主義已進(jìn)入新時代,我國社會的主要矛盾已從“人民日益增長的物質(zhì)文化需要同落后的社會生產(chǎn)之間的矛盾”,轉(zhuǎn)變?yōu)椤叭嗣袢找嬖鲩L的美好生活需要和不平衡不充分的發(fā)展之間的矛盾”。從“物質(zhì)文化需要”到“美好生活需要”,凸顯了新時代人民生活追求領(lǐng)域的拓展和層次的提升。作為重要的民生行業(yè),食品產(chǎn)業(yè)的發(fā)展顯然直接關(guān)系人民美好生活的實(shí)現(xiàn)。對食品行業(yè)上市公司進(jìn)行績效評價有利于全面、深入地了解我國食品行業(yè)的發(fā)展?fàn)顩r。

企業(yè)財務(wù)績效評價源于對企業(yè)運(yùn)作效果和效率的追求,其評價方法相當(dāng)豐富。常見的績效評價方法有杜邦分析法、經(jīng)濟(jì)增加值法、平衡計分卡、層次分析法等,如李志學(xué)等[1]基于經(jīng)濟(jì)增加值視角評價我國新能源上市公司績效;朱秀芬[2]基于平衡記分卡評價互聯(lián)網(wǎng)企業(yè)的并購績效;景琦[3]采用層次分析法評價傳媒業(yè)上市公司財務(wù)績效等。但是,由于經(jīng)濟(jì)增加值法忽略了企業(yè)長期績效,平衡計分卡指標(biāo)中部分非財務(wù)指標(biāo)難以精確量化,層次分析法指標(biāo)打分容易受個人主觀性的影響,而因子分析法能夠較靈活地選取多種指標(biāo),更客觀、全面、精確地度量企業(yè)財務(wù)績效水平。因此,自1962年Lawley等[4]所著《Factor Analysis as a Statistical Method》(《因子分析作為統(tǒng)計方法》)發(fā)表后,因子分析法被廣泛應(yīng)用于社會科學(xué)統(tǒng)計分析領(lǐng)域,如Sardjono等[5]使用因子分析和回歸分析衡量企業(yè)IT的實(shí)施績效;Polzin等[6]使用因子分析法挖掘食品購買行為的驅(qū)動因素;行金玲等[7]采用因子分析法對評價上市公司財務(wù)價值創(chuàng)造力的指標(biāo)體系進(jìn)行降維。同時,由于聚類分析可以根據(jù)因子得分客觀地按照樣本相似性(距離)對樣本進(jìn)行分類,因此,更多的研究把因子分析和聚類分析結(jié)合起來,用于對某個行業(yè)[8-9]或某個區(qū)域[10-11]的發(fā)展績效進(jìn)行綜合評價。但是,現(xiàn)有文獻(xiàn)中,對食品行業(yè)上市公司進(jìn)行財務(wù)績效評價的研究較少,其中使用因子分析和聚類分析方法的就更少,即使有,往往也存在一些問題,如沒有對負(fù)向指標(biāo)或適中指標(biāo)進(jìn)行正向化、與指標(biāo)相比研究樣本量過少等[12],從而為本文的研究提供了可能的空間。

綜上,本文將選取足夠的樣本量,并對相關(guān)指標(biāo)進(jìn)行適當(dāng)?shù)念A(yù)處理,正確、合理地結(jié)合使用因子分析和聚類分析法對食品企業(yè)財務(wù)績效進(jìn)行評價,以期為企業(yè)管理者、投資者等利益相關(guān)人員提供決策參考。

1 研究設(shè)計

1.1 研究思路

首先,選取能夠反映企業(yè)經(jīng)營績效的多個財務(wù)指標(biāo);其次,通過因子分析法,把上述多個可能存在高度相關(guān)的財務(wù)指標(biāo)降維為少數(shù)幾個不相關(guān)的因子;再次,對上述幾個因子進(jìn)行聚類分析,將食品上市公司分成不同的類別;最后,分析不同類別食品公司的不同特征,并提出有針對性的建議。

1.2 指標(biāo)體系構(gòu)建

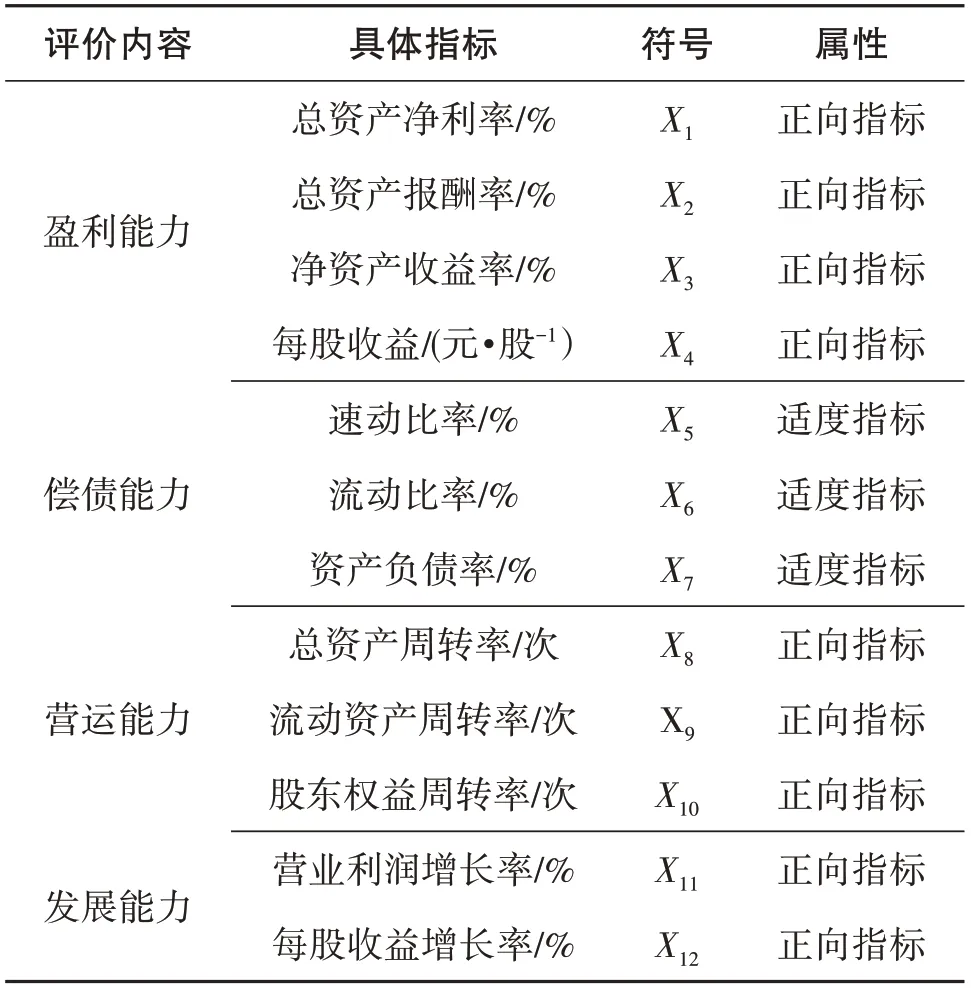

參考國務(wù)院國資委發(fā)布的《企業(yè)績效評價標(biāo)準(zhǔn)值2022》中食品工業(yè)的績效評價標(biāo)準(zhǔn),從反映企業(yè)盈利、償債、營運(yùn)和發(fā)展能力的各項指標(biāo)中選取了12個指標(biāo)Xi(i=1,2,…,12)構(gòu)建財務(wù)績效綜合評價體系(表1)。

表1 財務(wù)績效綜合評價體系

1.3 樣本選取與數(shù)據(jù)來源

選取我國2021年國證行業(yè)分類中的食品上市公司為研究對象,為提高研究結(jié)果的準(zhǔn)確性,剔除了ST和*ST公司并排除了部分?jǐn)?shù)據(jù)異常和缺失的企業(yè),最終得到91家食品上市公司。所有數(shù)據(jù)源自銳思數(shù)據(jù)庫。

2 財務(wù)績效評價

2.1 因子分析

2.1.1 數(shù)據(jù)預(yù)處理

上文選取的12個財務(wù)指標(biāo)的計量屬性不同,如總資產(chǎn)凈利率的計量單位為百分比,而流動資產(chǎn)周轉(zhuǎn)率的計量單位是次數(shù);同時,這些指標(biāo)性質(zhì)不同,如選取的代表償債能力的3個財務(wù)指標(biāo)均為適度指標(biāo),而其他指標(biāo)均為正向指標(biāo)。因此,需要事先對各財務(wù)指標(biāo)進(jìn)行適當(dāng)?shù)恼蚧幚砗蜆?biāo)準(zhǔn)化處理,得到各財務(wù)指標(biāo)的修正指標(biāo)Zi(i=1,2,…12)。

正向化處理方面,對所有正向指標(biāo)采用式(1)處理,對所有適度指標(biāo)采用式(2)處理,得到正向化指標(biāo)X'i。

共振解調(diào)技術(shù)具有以下特點(diǎn)[7]:①每一次沖擊都對應(yīng)激發(fā)一次共振解調(diào)波,不遺漏任何一次由故障引起的沖擊,即一一對應(yīng)性;②只有故障沖擊才能激發(fā)共振解調(diào)波,正常振動不能激發(fā)共振解調(diào)波,即選擇性;③微小的故障沖擊就能激發(fā)很大的共振解調(diào)波,即放大性;④共振解調(diào)波的幅度與原始故障沖擊幅度成正比例關(guān)系,即比例性;⑤原始故障沖擊波經(jīng)共振解調(diào)后被展寬,且展寬的程度與共振頻率和沖擊的頻率無關(guān),即展寬性;⑥共振解調(diào)將故障沖擊的高頻能量調(diào)理為低頻信號的形式出現(xiàn),即低頻性;⑦共振解調(diào)波的頻譜為等間距的梳狀譜線,即多階性。以上特點(diǎn)能夠保證該方法有效地將故障特征頻率從復(fù)雜的干擾信號中提取出來,準(zhǔn)確的實(shí)現(xiàn)故障診斷。

式(2)中:不同指標(biāo)對應(yīng)的適度值取值不同,參考一般文獻(xiàn)的做法,流動比率的適度值(Xij,best)取2,速動比率的適度值取1,資產(chǎn)負(fù)債率的適度值取0.5。

標(biāo)準(zhǔn)化方面,統(tǒng)一運(yùn)用軟件IBM SPSS Statistics 26.0系統(tǒng)默認(rèn)的Z-score標(biāo)準(zhǔn)化對X'i進(jìn)行標(biāo)準(zhǔn)化處理,得到各財務(wù)指標(biāo)的修正指標(biāo)Zi。

2.1.2 適用性檢驗(yàn)

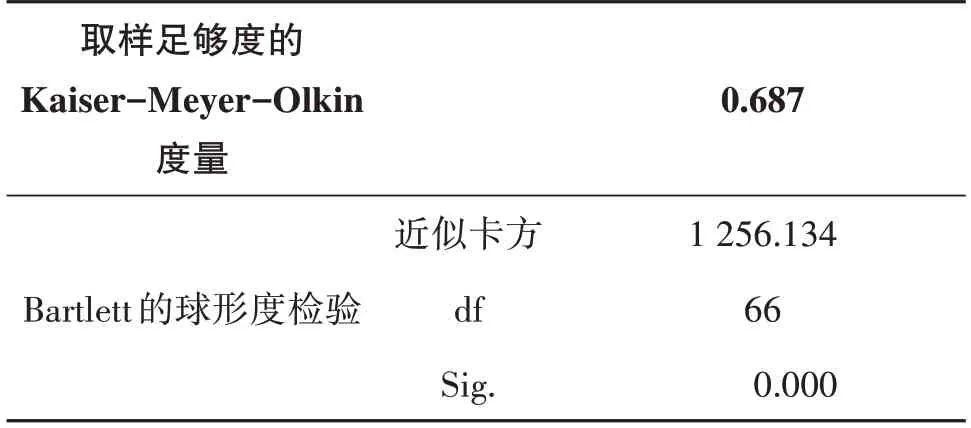

利用KMO和Bartlett檢驗(yàn)判斷所選數(shù)據(jù)進(jìn)行因子分析的可行性。KMO值越接近于1,代表變量間的相關(guān)性越高,因子分析的效果就越好。一般認(rèn)為,當(dāng)KMO值<0.5時,不適合進(jìn)行因子分析。Bartlett球形檢驗(yàn)的顯著性P值<0.05時,不服從球形檢驗(yàn),表明變量間存在較強(qiáng)的相關(guān)性,可以進(jìn)行因子分析;P值>0.05時,服從球形檢驗(yàn),表明各變量相互獨(dú)立,不能進(jìn)行因子分析。表2顯示,KMO值=0.687>0.5,Bartlett檢驗(yàn)結(jié)果顯著,表明所選樣本適于做因子分析。

表2 KMO和Bartlett檢驗(yàn)表

2.1.3 公因子提取

表3顯示,所提取的前4個公因子的特征根均大于1,累計方差貢獻(xiàn)率為85.614%,大于80%,說明所提取的4個公因子對原始指標(biāo)的信息解釋率較大,大部分信息可以被4個公因子所解釋。

表3 解釋的總方差表

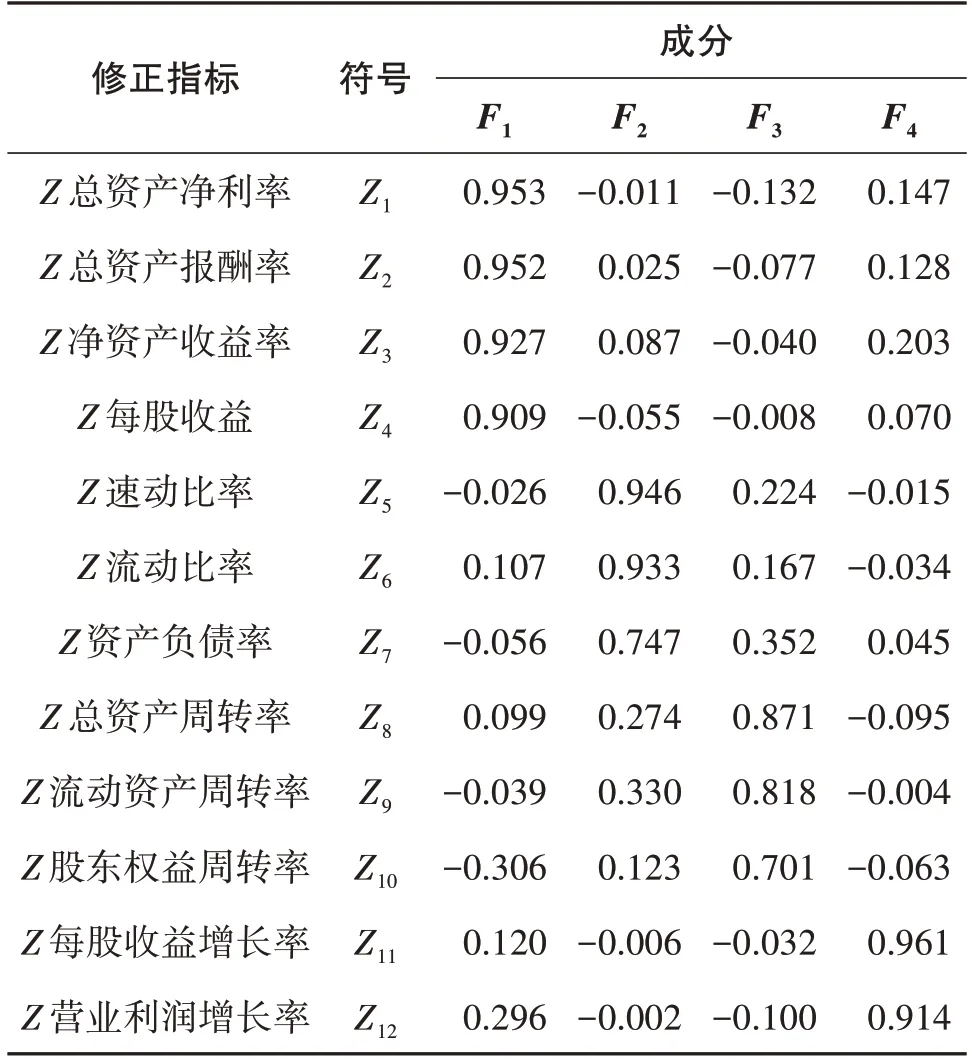

旋轉(zhuǎn)后的因子載荷矩陣如表4所示。在旋轉(zhuǎn)成分矩陣中,行表示變量,列表示公因子,公因子因子載荷系數(shù)的絕對值越大,代表擁有的變量解釋能力越強(qiáng)。由表4可知,公因子F1在總資產(chǎn)凈利率、總資產(chǎn)報酬率、凈資產(chǎn)收益率和每股收益上的載荷系數(shù)都比較大,這4個變量主要反映公司的盈利能力,因此,將F1命名為盈利能力因子。公因子F2在速動比率、流動比率、資產(chǎn)負(fù)債率上的載荷系數(shù)都比較大。速動比率和流動比率代表公司的短期償債能力,資產(chǎn)負(fù)債率代表公司的長期償債能力,因此,將F2命名為償債能力因子。公因子F3在總資產(chǎn)周轉(zhuǎn)率、流動資產(chǎn)周轉(zhuǎn)率、股東權(quán)益周轉(zhuǎn)率上的載荷系數(shù)都比較大,這3個指標(biāo)體現(xiàn)了企業(yè)資金的周轉(zhuǎn)速度,反映公司資產(chǎn)的運(yùn)營效率,因此,將F3命名為營運(yùn)能力因子。公因子F4在每股收益增長率和營業(yè)利潤增長率上的載荷系數(shù)較大,可以反映公司資產(chǎn)的增長潛力和利潤的成長性,因此,將F4命名為發(fā)展能力因子。

表4 旋轉(zhuǎn)成分矩陣表

2.1.5 各因子得分

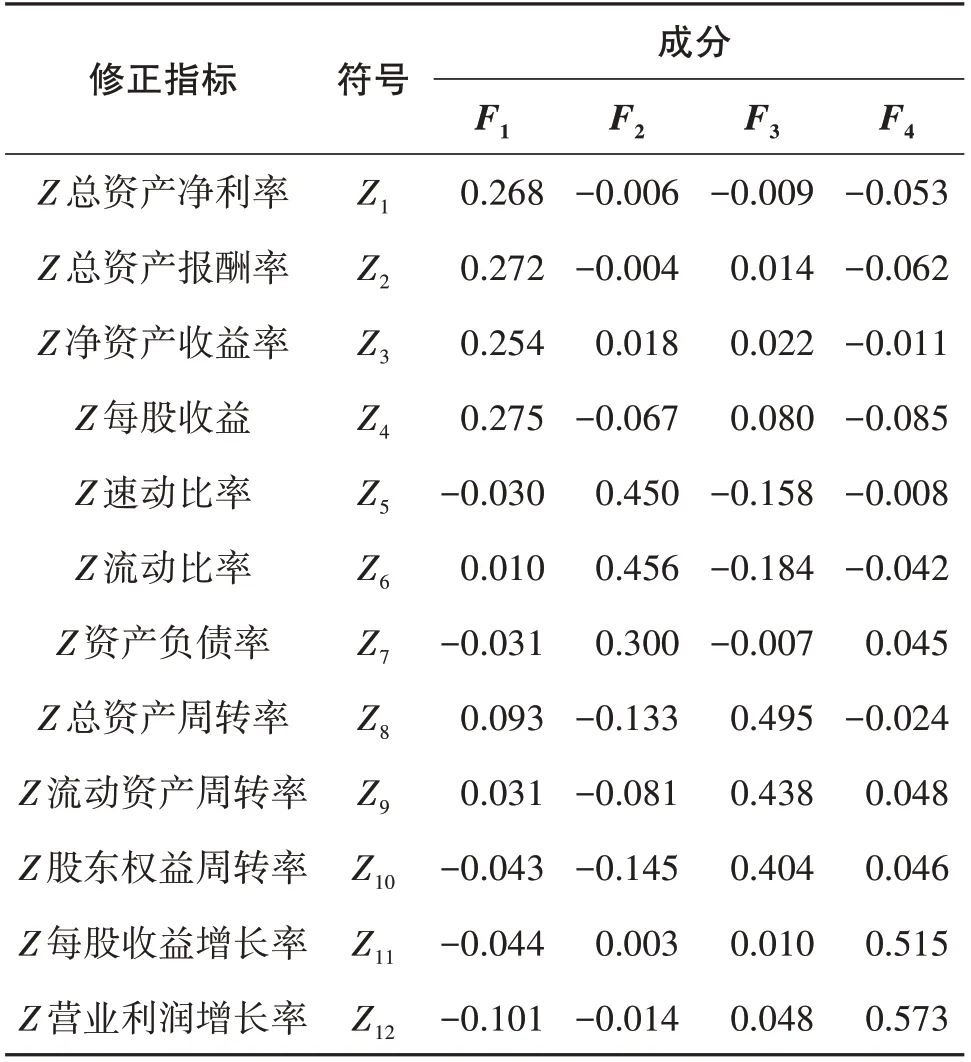

表5列出了因子分析的成分得分系數(shù)矩陣。

表5 成分得分系數(shù)矩陣表

由表5可以得到各個因子的表達(dá)式,如式(3)~(6)所示。

2.1.6 綜合得分

由表3可以得知4個因子的方差貢獻(xiàn)率,綜合計算后可以得到反映各公司財務(wù)績效綜合得分F的表達(dá)式,如式(7)所示。4個因子對食品上市公司財務(wù)績效的影響程度各有不同,盈利能力因子(F1)對財務(wù)績效的影響最大,償債能力因子(F2)和營運(yùn)能力因子(F3)次之,發(fā)展能力因子(F4)的影響最小。

由(7)式可以得到上述91家樣本公司的綜合得分。從樣本分布情況看,在所選取的91家食品行業(yè)上市公司中,綜合得分為正值的公司有47家,為負(fù)值的公司有44家,說明食品上市公司財務(wù)績效表現(xiàn)喜憂參半,行業(yè)發(fā)展不均衡。

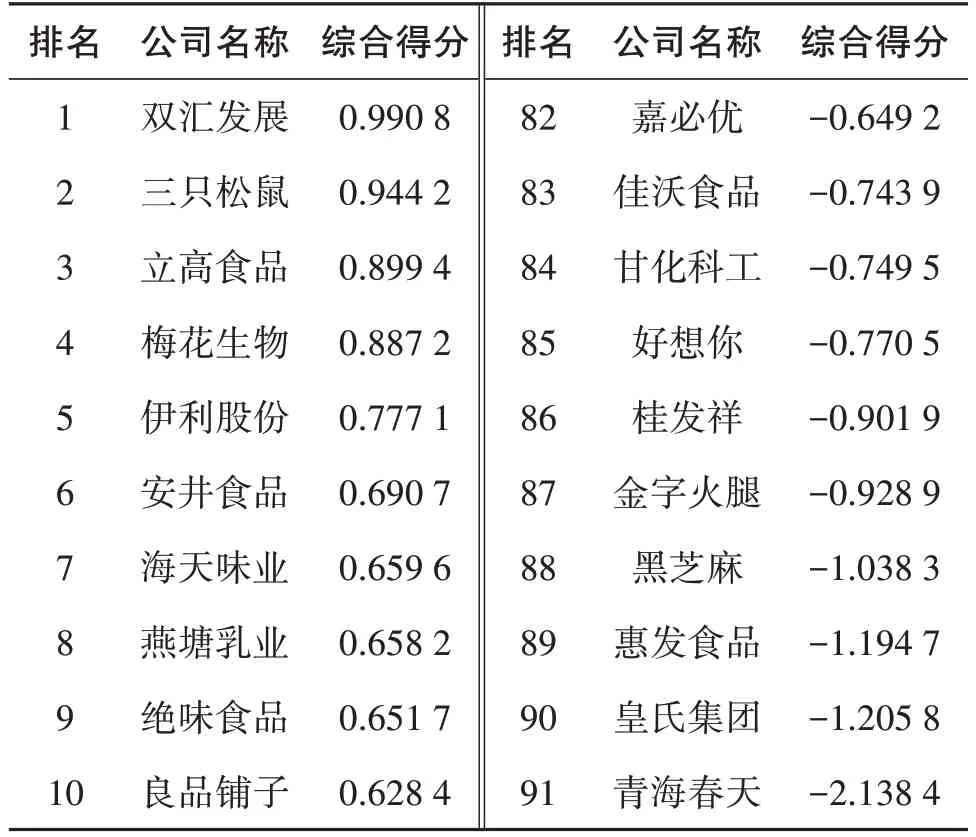

表6列出了財務(wù)績效綜合得分排名分別為前10名和后10名的公司。排名第1的是雙匯發(fā)展,其盈利能力因子和營運(yùn)能力因子均排名前5,但償債能力和發(fā)展能力因子得分均為負(fù)值。與雙匯發(fā)展的情況相似的還有立高食品、安井食品、絕味食品,這3家公司的綜合得分排名都在前10名,但它們在償債能力和發(fā)展能力方面均存在明顯劣勢,說明即使是行業(yè)內(nèi)的領(lǐng)先企業(yè)也都存在發(fā)展不均衡的現(xiàn)象,通常至少存在某一個方面的短板。此外,排名末尾的公司是青海春天,綜合得分為-2.138 4,盡管其營運(yùn)能力和發(fā)展能力得分均較高,但是這2個因子在財務(wù)績效評價中所占比重較小,而對財務(wù)績效影響最大的盈利能力得分排在倒數(shù)第2,償債能力排名也偏低,因此其總體財務(wù)績效處于行業(yè)底層。

表6 食品行業(yè)上市公司財務(wù)績效評價排名

2.2 聚類分析

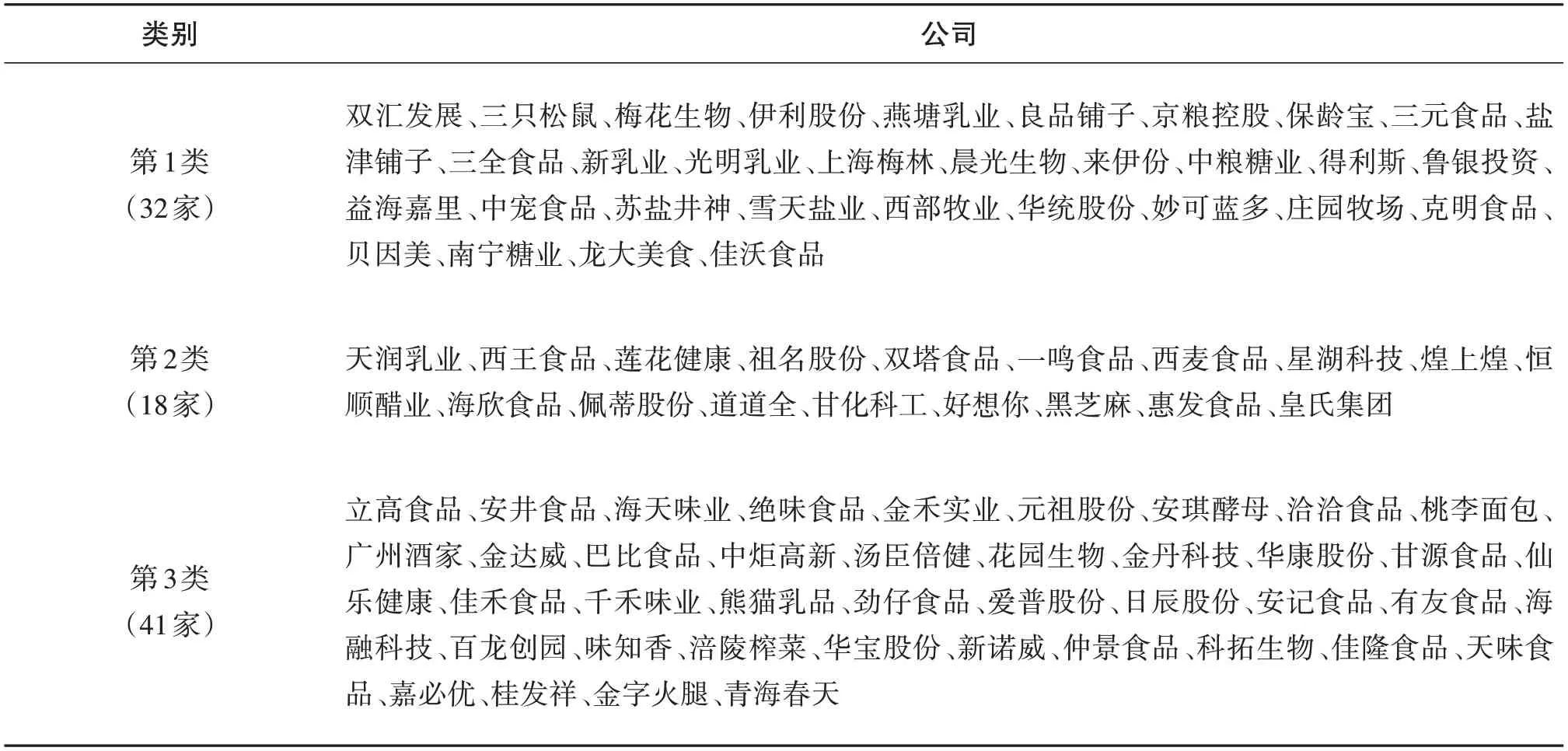

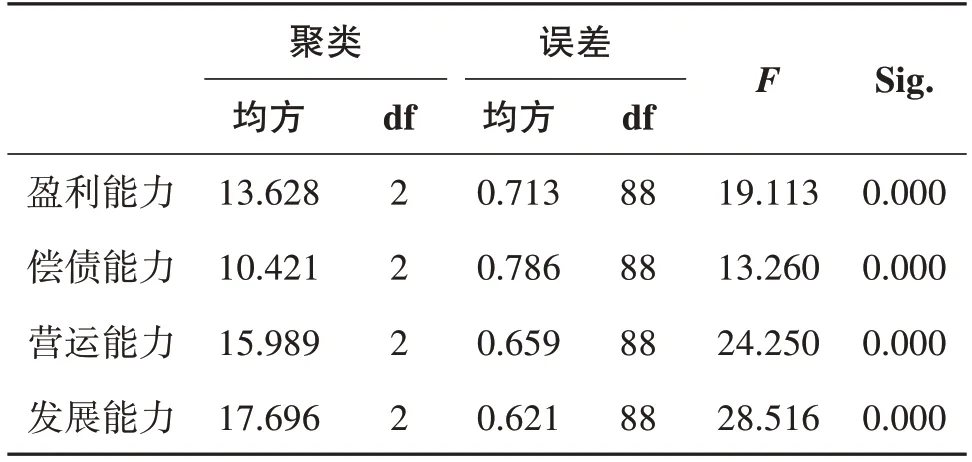

將上述得到的4個因子進(jìn)行聚類分析,得到分類結(jié)果如表7所示。為判斷該分類是否合理,對各類別樣本在4個因子上的取值進(jìn)行差異性檢驗(yàn)(方差分析),檢驗(yàn)結(jié)果如表8所示。從表8可以看出,不同類別樣本在4個因子上的取值差異有高度統(tǒng)計學(xué)意義(P<0.01),即這種分類是合理的。表9列出了各類別在4個因子上的最終聚類中心。

表7 聚類分析結(jié)果

表8 方差分析表

表9顯示,第1類公司總體營運(yùn)能力和發(fā)展能力較好,償債能力也高于行業(yè)平均水平,但盈利能力相對較差,低于行業(yè)平均水平,說明第1類公司資金流動性好,發(fā)展前景樂觀,償債能力表現(xiàn)尚可,盈利能力表現(xiàn)相對較差,可以視為“成長高效型公司”。結(jié)合表7可知,該類型中既有排名靠前的公司,也有排名靠后的公司。比如排名靠前的雙匯發(fā)展、三只松鼠、梅花生物、伊利股份、燕塘乳業(yè)、良品鋪?zhàn)拥龋鼈兊墓餐攸c(diǎn)是營運(yùn)能力和發(fā)展能力領(lǐng)先,均遠(yuǎn)超行業(yè)平均水平;又如排名靠后的莊園牧場、克明食品、貝因美、南寧糖業(yè)、龍大美食、佳沃食品等,它們的共同特點(diǎn)是盈利能力表現(xiàn)欠佳。第2類公司的特點(diǎn)是償債能力較好,其他3方面能力均低于行業(yè)平均水平,說明該類公司債務(wù)水平較為適當(dāng),既不會過度負(fù)債誘致過高的債務(wù)風(fēng)險,也不至于閑置大量資金導(dǎo)致杠桿水平過低,但其他3個方面的能力表現(xiàn)都較差,普遍處于劣勢,可能存在資金運(yùn)用效率較低,盈利水平低下以及成長乏力等問題,因此,這類公司可以視為“低效型公司”。第3類公司的特點(diǎn)是盈利能力較好,其他3方面能力較落后,這類公司可能存在財務(wù)杠桿偏高、營運(yùn)效率低下、發(fā)展后勁不足等問題,可以視為“高盈利型公司”;事實(shí)上,排名前10的立高食品、安井食品、海天味業(yè)和絕味食品均在此類別,它們的共同特點(diǎn)就是盈利能力表現(xiàn)尤為突出。

3 結(jié)論與建議

3.1 結(jié)論

以滬深股市的91個食品上市公司為研究樣本,選取12個能夠反映食品上市公司財務(wù)績效的評價指標(biāo),結(jié)合因子分析和聚類分析方法進(jìn)行財務(wù)績效綜合評價,主要結(jié)論如下:第一,食品上市公司財務(wù)績效表現(xiàn)參差不齊,行業(yè)發(fā)展不均衡現(xiàn)象較為突出;第二,4個因子對食品上市公司財務(wù)績效的影響程度差異較大,盈利能力因子對財務(wù)績效的影響最大,償債能力因子和營運(yùn)能力因子次之,發(fā)展能力因子的影響最小;第三,聚類分析將91個樣本公司分成3大類,分別是營運(yùn)能力和發(fā)展能力較強(qiáng)但盈利能力較弱的成長高效型公司、償債能力較強(qiáng)但其他能力較弱的低效型公司、盈利能力較強(qiáng)但其他能力較弱的高盈利型公司。

3.2 建議

各公司要提高自己的整體財務(wù)績效水平,首先要辨識清楚自己的類別,要認(rèn)清自己的優(yōu)勢和不足,對于不同的類別,提升財務(wù)績效的對策不同。比如,對于第1類公司,即成長高效型公司,應(yīng)重點(diǎn)從拓展銷售渠道、擴(kuò)大業(yè)務(wù)規(guī)模、加強(qiáng)成本控制等方面提升盈利能力;對于第2類公司,即低效型公司,要從研發(fā)新技術(shù)新產(chǎn)品、擴(kuò)大銷售收入、加快資金周轉(zhuǎn)等方面全面提升企業(yè)的盈利能力、營運(yùn)能力和發(fā)展能力;對于第3類公司,即高盈利型公司,要拓展融資渠道、優(yōu)化融資結(jié)構(gòu),加強(qiáng)資產(chǎn)運(yùn)作、提升資金周轉(zhuǎn)效率,加大產(chǎn)品研發(fā)和創(chuàng)新,全面提升企業(yè)的償債能力、營運(yùn)能力和發(fā)展能力。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年9期)2015-12-30 16:47:21

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

西昌學(xué)院學(xué)報(自然科學(xué)版)2023年4期

西昌學(xué)院學(xué)報(自然科學(xué)版)2023年4期

- 西昌學(xué)院學(xué)報(自然科學(xué)版)的其它文章

- 4I理論視角下“古田會址+紅色劇本殺”文旅融合研究

- 以人工智能建構(gòu)高校思政課智慧教育的核心意蘊(yùn)與實(shí)踐路向

- 大數(shù)據(jù)背景下提高工科大學(xué)生自主學(xué)習(xí)能力策略研究

- 房屋建筑學(xué)課程思政建設(shè)探究

——基于“應(yīng)用性、地方性、民族性”辦學(xué)特色 - 存量建設(shè)用地再開發(fā)建設(shè)全民健身場地設(shè)施:理論基礎(chǔ)、實(shí)踐形式與組織模式

- 兒童身體素養(yǎng)培育的價值審視、現(xiàn)實(shí)困境與推進(jìn)策略