六個方案配置你不同人生階段的保險

2018-07-13 04:52:20夏興榮

大眾理財顧問 2018年7期

夏興榮

保險不像其他投資那么刺激,卻是生活財務規劃中不可缺少的一部分。一旦決定購買,你要考慮的問題就是:買什么保險?什么時候買更劃算?

買什么保險,更重要的是看你面對的風險是什么。根據諾貝爾經濟學得主莫迪利亞尼的生命周期理論,人一生可以簡單劃分為掙錢期和退休期。年輕時靠人力資本掙錢儲蓄,到退休時,就靠早年的勞動成果生活,風險承受能力隨著年齡的增加遞減。本文將保險產品對年齡的要求做出了以下更為細致的周期劃分。

第一階段,0~6歲

嬰幼兒與兒童的身體抵抗能力較成人相對較弱,同時也容易感染一些流行性疾病,動輒住院,醫療費用將是一筆不小的支出,如果花費超過了社保報銷的上限,那么需要購買商業醫療險來獲得更多補償,比較適用的險種有住院津貼險與住院費用報銷險。

醫療險是一種費用報銷型保險,以發生合理且必要的醫療費用為前提,賠付時會減扣社保已經報銷和免賠以下的部分。在投保前應根據家庭需求法,估算下一年需支付的醫療金額,然后將此金額作為保額。此外,醫療險的保險期間通常為1年,如果還想獲得保障,可以在保障期滿后繼續購買。

重疾險是一種定額給付型保險。定額給付型保險是指保險責任的承擔,不以實際損失的發生為條件,也就是說,只要確診了保險合同約定的重疾就能申請賠付,而且賠付金為一次性給付。

很多父母還會早早給孩子買份教育金,為孩子積累教育經費,但這類保障的整體收益較低,不如用其他形式來替代孩子未來的教育費用。但教育金對于孩子學習費用的“專款專用”保障非常有優勢。根據家庭經濟情況,在其他保障做足的情況下,選擇一份教育金,是對孩子未來教育的一種更心安的保障。況且,教育金還具有保費豁免功能,如果投保人即父母,在交費期間身故、重疾或高殘,可以免除以后各期的保費,而保險金仍然有效,不影響孩子領取教育金的權益,見圖1。

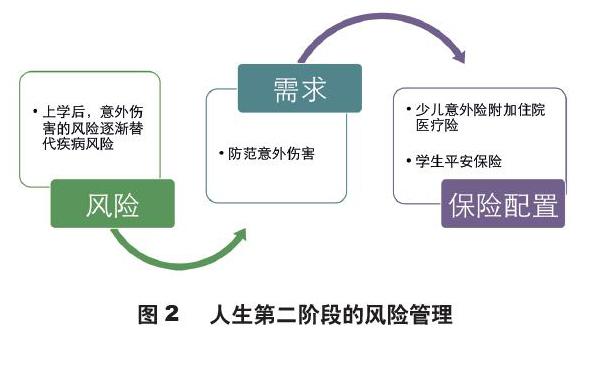

第二階段,7歲

孩子上學后,可購買價格低廉但保障全面的學生平安保險,每年交幾十元、上百元的保費,就可以獲得包括意外傷害、意外傷害醫療及住院醫療在內的多項保障。

因為費用低廉,所以賠償金額也比較有限,而它針對意外身故的賠償經常遭人詬病,因此可適當增加意外險的配置。意外傷害險是按人身傷害的程度,進行固定金額的賠付,而受傷治療的費用往往難以估量,因此可考慮在購買主險的同時附加住院醫療險。

意外險屬于死亡給付的險種,為了防止道德風險,保護未成年人的合法權益,《中華人民共和國保險法》第三十三條規定,對于被保險人不滿10周歲的,保額不得超過20萬元。

筆者不提倡給未成年人買壽險,一是因為壽險費用較高,二是因為壽險是為了彌補被保險人的殘疾或身故給家庭帶來的經濟損失,但孩子在未給家庭創造財富時,其死亡并不會給家庭造成經濟損失,見圖2。

第三階段,22歲

開始工作后便能獲得社保,如果并未從事危險職業,遇到意外的概率比較小,只需要購買交通意外險或短期意外險。一方面,這類產品保費較低,年輕人稍作努力即可承受;另一方面,正在打拼事業階段,出差概率高,萬一發生意外,父母不在身邊只能依靠自己,如果有一份意外類保障則會心安很多。

如果年幼時未配置重疾險,可選擇在此階段購買重疾險。

隨著收入的增加,在配置意外險和重疾險后,如果有余錢,那么考慮配置壽險,受益人填父母,亦是對父母的一種責任和保障。作為消費型保險,定期壽險可以用較少的錢獲得較高的身故保障,由于保險期間可靈活選擇,能夠滿足消費者特定時期的保障需求。盡管定期壽險的時效有限,比如只保20年或30年,但大多數定期壽險但具有可變換功能——把定期壽險保單變成終身壽險保單或兩全保險,這樣保單便能夠保障終身了,不過這一變更只能在一定年齡段內發生,見圖3。

第四階段,25歲

進入婚齡的夫妻可能會買房買車,買房的大部分人需要還房貸,一旦發生意外可能無法轉移風險。因此這一時期的保險設計,一定要首要考慮保障度高的保險,如重疾險和意外險,以便起到杠桿的作用,增加家庭保障和安全系數。需要注意的是,30歲以后,隨著年齡的增長,重疾險和壽險的保費會大幅上漲,見圖4。

第五階段,35歲

跨過35歲,無論多么向往風花雪月,我們都要顧慮生活中的柴米油鹽,畢竟我們都不想在家人生病時,支付不起高額醫藥費,抑或遭遇子女教育上力所不及的無力感。這一時期如果身故,家庭將會有高額的負債,其他人的生活甚至可能無以為繼,因此需要購買定期壽險,在發生意外時,不至于讓家庭受到大的影響,保額的多少采用家庭需求法,看家庭的資金缺口有多大,以此缺口作為自己保險的保額。

由于社保提供的養老保險金只能滿足最基本的生活水平,如果對晚年生活品質有要求的話,在交納社保的同時,還應該購買商業養老保險。養老金可以約束自己的消費行為,退休后定期領取保險金,保證生活質量不會因為收入降低而受到太大的影響。最好40歲以前買養老保險,交費壓力相對較小,而且由于交費的時間長,資金會產生更多的時間價值。如果50歲后再開始購買,由于可交費的年限較短,交費壓力較大。商業養老保險要求投保人有穩定的收入,如果不能連續交費,將會面臨被迫退保的風險。一般來說,如果在1年之內退保,可能損失20%的保費,1年以后再退保,損失將會更大,見圖5。

第六階段,50歲

盡管大部分壽險產品的投保年齡上限是60歲,但在超過50歲的階段購買壽險,支付的保費與賠償金額間的差額就不大了,比如,100萬元的保額,交費可能需要80萬元,所以在此階段購買壽險已經沒有多大意義,此時可考慮交費與年齡無關的變額年金保險。

此外,還可以考慮長期護理險。該類產品在老年人因疾病、意外或年老所致的身體機能衰退而需接受長期護理時,保險公司為其發生的護理費用提供保障。這種保障通常是終身的。市場上大部分長期護理險的投保年齡上限是60歲,保險費率相對較高,保額10萬元的產品,保費一般也要有數萬元,有躉交、5年、10年、20年多種交費方式可供選擇。

對于高凈值人群來說,也可以考慮購買一些高端醫療保險,以獲得更全面的保障范圍、超高的保障額度以便捷貼心的高附加值服務,見圖6。

超過50歲,可購買的保險的范圍急劇縮小。國內重疾險一般會設置年齡限制,超過55歲或60歲,就無法購買了。