關注“倒春寒”后新主線

2023-02-28 22:50:27王以

股市動態(tài)分析 2023年4期

王以

在內(nèi)外擾動下,近期市場快速調(diào)整,但中期影響A股風險偏好的兩大核心變量——全球流動性分配結構、國內(nèi)信貸結構——拐點仍明確,國內(nèi)經(jīng)濟高頻數(shù)據(jù)改善,結合4次歷史大底后修復行情經(jīng)驗,調(diào)整或較為短促。

我們認為,新主線的潛在方向包括:

①若地產(chǎn)銷售回暖帶動復蘇彈性釋放,地產(chǎn)鏈后周期、部分中游周期品或占優(yōu);②若復蘇彈性證偽,計算機、傳媒等主題成長或占優(yōu);③無論本輪復蘇彈性如何,通脹中性+產(chǎn)業(yè)景氣周期向上的醫(yī)藥(院端+投融資同比拐點)/電子(Q2全球半導體周期有望見底+自主可控)/建材(竣工端+消費建材原材料價格回暖)勝率和賠率較均衡,建議持續(xù)配置。

短期回調(diào)打開A股中期配置空間

從調(diào)整的原因分析,近期導致行情遲滯的原因包括板塊快速輪動+外圍因素擾動。

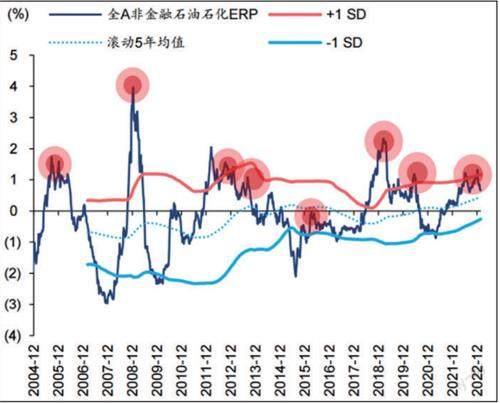

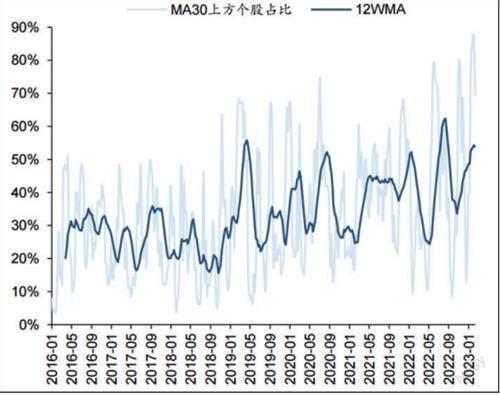

其一,全A非金融石油石化風險溢價已回落至近5年中樞附近,30日均線上方個股占比最高升至87.7%,但“強預期+弱現(xiàn)實”下市場難以形成合力,ChatGpt概念擴散后TMT相對性價比有所下降;

其二,美國1月CPI超預期下聯(lián)儲鷹派預期升溫,海外流動性邊際緊張+地緣政治不確定性增加壓制風險偏好。

具體來看,過往4次歷史大底后A股修復行情中調(diào)整一般較為短促,消化獲利盤后進一步打開上行空間——2005.7.18、2008.11.4、2012.12.3、2019.1.2四次歷史大底后至第一階段修復結束,Wind全A最大回撤平均-10.3%(不超過-14.0%),與當前最類似的19年回撤幅度和時間均有限,且最大回撤后1個月內(nèi)平均漲幅為8.0%。(見圖一)

圖一:全A非金融石油石化風險溢價已回落至近5年中樞附近

資料來源:Wind,華泰研究

高頻數(shù)據(jù):出行鏈→基建鏈→地產(chǎn)鏈漸次復蘇趨勢延續(xù)

從高頻數(shù)據(jù)來看,節(jié)后線下經(jīng)濟改善、內(nèi)需復蘇預期強化,但地產(chǎn)拐點驗證前市場對復蘇的斜率和持續(xù)性出現(xiàn)分歧。高頻數(shù)據(jù)上看,以各城市生產(chǎn)總值加權計算的百城擁堵指數(shù)修復至2019年均值的110%,22城地鐵客運量修復至2019年均值的113%,國內(nèi)不含港澳臺執(zhí)行航班數(shù)修復至22年8月水平,全國電影票房修復至2021年同期(春節(jié)對齊)水平。

全國施工企業(yè)開復工率提升至76.5%,電爐、瀝青等開工率回升;地產(chǎn)方面,一二線城市二手房市場回暖,30城商品房銷售面積回升至17-19年同期均值的108%,整體上看,出行鏈→基建鏈→地產(chǎn)鏈漸次復蘇趨勢延續(xù),對未來基本面復蘇斜率不宜過于悲觀。(見圖二)

圖二:30日均線上方個股占比

資料來源:Wind,華泰研究

景氣跟蹤:電子景氣右側品種擴散

相較于1月華泰策略中觀產(chǎn)業(yè)景氣指數(shù),2月前3周我們觀察到兩類明顯的邊際變化——原材料漲價和電子景氣右側品種擴散。

①鋼鐵:2月螺紋鋼均價回升至4270元/噸,同比降幅小幅走闊至-13.6%;②工業(yè)金屬:2月銅價回升至6.9萬元/噸,同比降幅收窄至-3.9%;③水泥:2月水泥價格回升至427元/噸,同比降幅收窄至-13.1%,出貨率回升至34.4%;④消費電子:1月臺股PC營收同比+15.5%,較12月(-13.6%)轉正,但全球智能手機出貨量、臺股手機營收同比仍下行;⑤1月臺股LED營收同比降幅企穩(wěn)、光學元件營收同比降幅收窄,此前面板景氣已率先回升。

A股生態(tài)的變革

另外,從宏觀面來看,“注冊制+備案制”雙向改革啟動,A股生態(tài)或有四大變革:

其一:國企分拆上市條件優(yōu)化→國有資本價值重估;其二:A股硬科技“含量”上升→被動投資優(yōu)勢或強化;其三:證券化率與直融占比向成熟市場看齊→盤活存量+引導增量;其四:殼價值與打新價值重估→A股部分“尋租”空間或下行。

配置建議:右側與左側

配置上,應有左側及右側思維,以自上而下,內(nèi)需復蘇、CPI-PPI剪刀差擴張下順下游仍為布局首選。自下而上,甄選景氣爬升、景氣筑底回升中的左側品種,結合性價比篩選和基金倉位,2月行業(yè)輪動推薦醫(yī)藥/計算機/電子/傳媒/ToC建材/非銀。

新主線的潛在方向上:①若地產(chǎn)數(shù)據(jù)回暖帶動復蘇彈性釋放,地產(chǎn)鏈后周期(白電+小家電+ToC家居)和供需格局改善、具備漲價邏輯的中游周期品或占優(yōu);②若復蘇彈性證偽,計算機、傳媒等主題成長或占優(yōu);③全年維度,當前醫(yī)藥/電子/建材對通脹敏感度低且產(chǎn)業(yè)景氣周期向上,且當前勝率和賠率較均衡,建議持續(xù)配置。