為何美國通脹如此頑固

2023-02-25 15:18:36廖宗魁

證券市場周刊 2023年6期

廖宗魁

全球市場在經過了兩個多月的反彈后,風險偏好略有下降,進入了觀望階段。

A股則在等待復蘇成色的確認,而1月份信貸與社融數據依然暴露出復蘇中較為嚴重的結構問題:居民貸款較為疲軟、企業債務融資也弱、社融增速走低,這讓市場心生憂慮。

美股則在等待通脹的回落,但1月美國CPI似乎要比市場預期的頑固,尤其是勞動力市場的強勁和工資增長并未回落。市場的訴求是,如果美國通脹能順利回落,那么美聯儲年底就可能轉為降息。但美聯儲始終對通脹不放心,他們在2021年曾錯判了一次通脹的走勢,如今的美聯儲比市場預期的要更顯謹慎。

此前全球市場已經對美國通脹從高位回落和美聯儲加息放緩有了較充分的定價,未來資產價格的走勢會更多取決于邊際的變化——通脹會以多快的速度回到合理區間?美聯儲會維持限制性利率水平多長時間,又會在何時降息?

目前市場對未來美聯儲轉向寬松和美國通脹的下行仍過于樂觀,忽視了美國勞動力市場的問題產生的工資頑固性,美聯儲很可能會維持較高的利率很長一段時間。

勞動力市場存在巨大缺口

美國通脹于2022年下半年見頂回落,CPI同比增速從2022年6月的9.1%下降到2023年1月的6.4%,美聯儲更為看重的PCE通脹從7%的高位下降到目前的5%。美國通脹下降的趨勢是確定的,正是基于這一點,美聯儲近幾個月才放緩了加息的步伐。

圖1:美國CPI的權重

數據來源:國金證券

在一種理想的線性假設下,如果美國通脹還按照過去半年的速度下降,那么到2023年下半年美國通脹就可以回到3%左右的相對合理區域。或許正是基于這樣的假設,市場此前一度預期美聯儲會在2023年年底降息50BP,美股也在這一預期下持續反彈。

但現實的情況可能并沒有那么輕松,1月份美國CPI同比為6.4%,比上月僅下降0.1個百分點,下降的速度明顯弱于此前幾個月。

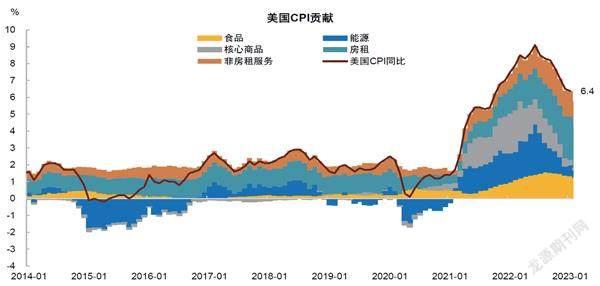

要厘清美國通脹并判斷此后可能的下降速度,需要從美國通脹構成及成因入手。美國通脹大致由四個部分構成:食品能源價格、商品價格、租金價格和其他服務價格,它們在CPI通脹中的權重大致分別為20.4%、21.4%、34.4%和23.8%。(在PCE通脹中,服務價格的權重要更高)。

首先是能源價格,能源商品和服務價格是下降最快的,因為它們對油價比較敏感。WTI油價從2022年年中120美元以上的高位下降到目前75美元左右,同期的美國能源CPI同比增速則從2022年6月的41.6%快速下降到1月份的8.7%。

由于能源價格在美國通脹中的占比只有7%,它的大幅變化對美國通脹一般不具有趨勢性的影響。正如在過去幾十年的經濟周期中,油價也多次高達120美元以上,但美國通脹依然能維持在美聯儲的目標水位。

其次是食品價格,其在美國通脹中的占比約13.5%。這部分價格從高位有所下降,但下降幅度并不很大。1月食品價格仍同比上漲10.1%,貢獻了整體CPI增速約1.3個百分點。

第三是商品價格,這部分在美國通脹中的權重有34.4%,它的價格會隨著美聯儲加息和全球經濟的放緩而回落,這在最近半年得到了明顯的體現。美國CPI通脹中的商品價格(剔除了食品和能源)同比增速從2022年2月的12.3%下降到1月份的1.4%,可以說,近半年美國CPI通脹的絕大部分降幅都是來自商品價格的下降。

但美國通脹中更大的比重是服務價格(包括房租)卻仍居高不下,它的占比高達58%。

我們先來看看有些特殊的房租價格。在美聯儲大幅加息之后,美國的住房市場明顯降溫,房價和新租金都有所下行,成屋成交量也大幅萎縮。但在美國通脹的房租里,老租金占比最大,由于租金市場的合同期限較長,老租金并不會實時的調整,所以老租金的調整會存在明顯的滯后。

圖2:美國CPI的貢獻

數據來源:Haver Analytics,中金公司研究部

不過,老租金的調整是遲早的事情,它會根據房價和新租金的變化最終下降,這種關系是相對穩定的,這也是市場對美國通脹下降信心滿滿的一個重要的原因。正如美聯儲主席鮑威爾在2022年11月底的一次演講中所分析的:“在通脹的拐點處,住房通脹往往會滯后于其他價格,因為租約重置的速度較慢。只要新租約的通脹率持續下降,我們預計住房服務通脹將在2023年某個時點開始下降。事實上,這部分通脹的下降是大多數通脹下降預測的基礎。”美聯儲顯然很清楚近期市場的交易邏輯和預測基礎。

最后一個因素是服務價格(不含房租),它也是對本輪美國通脹影響最大的因素。在美國經濟中服務業的占比最大,而影響服務價格最大的是工資。美聯儲如此看重就業市場,就是因為就業不僅關系到美國經濟的冷暖,勞動力市場的供需情況還關系到工資的漲跌,進而左右美國通脹的走勢。

在2008年金融危機后的十年里,美國的工資增長長期穩定在2%左右,這也意味著過去美國的通脹中樞會圍繞2%小幅波動,美聯儲也沒為通脹擔憂過。但2020年的疫情后,工資開始了大幅增長,2020年4月時一度達到8.2%,近期雖有下降,但仍維持在4.7%左右,這一速度仍明顯高出疫情前一大截。目前美國PCE中服務價格同比增速仍高達5.2%,并未出現太明顯的回落,這是工資增長的直接后果。

從美國勞動力市場看,在美國加息以來,月均新增非農就業人數大概在35萬人左右,比加息前的一年內月均情況少了20萬人,這說明勞動力的需求確實受到了美聯儲加息的影響而出現了收縮。但美國的失業率不但沒有上升,反而還在下降,目前處在3.5%左右的極低水平。為何美聯儲在以遠超過去的速度加息時,美國失業率卻不升反降,而且工資增長下降有限呢?

工資是勞動力市場的價格,由勞動力供給和勞動力需求共同決定。如果勞動力供給不變,當勞動力需求減少時,工資就會下降。但還有一種情況是,如果勞動力的供給相對于以往也出現了減少,那就會抵消掉勞動需求的下降,這時候工資甚至不會下降,反而有可能繼續上升,而且失業率也不會上升。

通常情況下,勞動力供給是長期穩定的,它由一個國家的人口狀況和結構決定。過去四十年,美國的勞動力供給都穩定在趨勢線上,勞動力需求則隨著經濟的冷暖而波動,進而周期性的形成勞動力供需缺口。當經濟疲軟時,新增就業減少,失業率就會上升,從而工資增長下降;當經濟景氣時,新增就業增加,失業率降低,工資增長上升。美聯儲正是通過貨幣政策的松緊來影響經濟冷暖和勞動力需求,進而達到調控工資性通脹的目的。

但疫情后的美國勞動力市場非常不一樣,其勞動力供給被砸出了一個“大坑”,而且這個“大坑”更像是永久性的。目前美國勞動力的缺口仍高達350萬。

鮑威爾曾指出,美國勞動力供給的下降,一方面是退休人數的增加超出了由人口老齡化推算出的水平,這些超額退休的人數在200萬以上。新冠疫情帶來的健康問題讓許多老人提前退出了的勞動力市場,而且許多老年人在疫情時期失去工作后,再就業的成本很高。另一方面,工作年齡人口的增長放緩,凈移民人數的驟減和疫情期間死亡人數的激增造成了約150萬工人“消失”。

也就是說,在以往,美聯儲只需要讓經濟小幅下行或者淺度的衰退,就可以實現勞動力市場的平衡,并把工資增長控制在合意的水平;而如今,由于勞動力供給出現了永久性的下降,而勞動力供給是美聯儲無法控制的,美聯儲只能讓經濟下行更多,甚至是更大的衰退,才能夠實現勞動力市場的平衡。

那么,就業水平降到什么水平才夠呢?美聯儲給出了一個估計,月均新增非農就業下降到10萬人。

我們不妨按照美聯儲的思路做一個估算,按照350萬的供給缺口,假設新增就業為10萬人,那么相當于比2021年月均少40萬人左右,意味著也需要10個月的時間才能夠到達勞動力市場的供需平衡點。如果按照2022年下半年月均新增30萬非農就業測算,要達到勞動力的供需平衡點至少還需要一年半時間。這都需要美聯儲把基準利率維持在“限制性水平”一年甚至更長的時間。

但現實的情況沒有那么樂觀,2月3日,美國勞工部公布的數據顯示,美國新增非農就業人數反彈至51.7萬人。美股也正是在這一天短期見頂回落了。

如果按照2022年下半年月均新增30萬非農就業測算,要達到勞動力的供需平衡點至少還需要一年半時間。

市場“搶跑”了

金融市場往往是預期先行,美股此前的大幅反彈和美元的回落就是體現。根據CME的“美聯儲觀察”工具顯示,3月份美聯儲加息25個基點的概率為81.9%,到5月份美聯儲累計加息50個基點的概率為76.7%。而且市場對年底降息仍有一定期盼。

但金融市場也經常“搶跑”,一旦預期不能變為現實,市場自然就會出現調整。從近期的變化看,金融市場對未來政策、通脹和就業的預期似乎都過于樂觀。

美聯儲理事沃勒近期表示,“一些人認為,通脹在今年將快速下降,這是一個受歡迎的結果。但我沒有在經濟數據中看到這種快速下降的信號,我已經準備好進行更長時間的斗爭。”

紐約聯儲主席威廉姆斯則認為,美聯儲將需要在未來幾年內維持限制性利率,“如果服務價格居高不下,我們將需要更高的利率。”

鮑威爾在2月7日出席華盛頓經濟俱樂部的活動時指出,去通脹進程已經開始,但要回到2%的目標還有很長的路要走,服務業部門還沒有去通脹的跡象。美聯儲仍有必要繼續加息,并將在未來一段時間將政策利率保持在限制性水平。

圖3:美國勞動力供需缺口仍很大

數據來源:BLS等

中金公司認為,在通脹回落和輕度衰退的基準假設下,年底確實有較大降息的概率。但問題在于當前的通脹環境下,市場預期“搶跑”了很多,體現在兩個方面:一是通脹在路徑上可能還會反復,因此更為明確的降息信號還有待觀察;二是市場在這一位置計入了較多的降息預期,會使得金融條件先行轉向過于寬松,迫使美聯儲即便認可市場交易的最終方向,可能也不得不在當下這一時點部分抑制過于“搶跑”的預期,近期美聯儲官員頻發的鷹派發言就是例證。