天津電能替代潛力研究

2023-02-24 06:17:04◎文/榮斌王燕

天津經(jīng)濟 2023年2期

關(guān)鍵詞:電能

◎文/榮 斌 王 燕

電力是關(guān)系國計民生的基礎(chǔ)產(chǎn)業(yè),電力供應(yīng)和安全事關(guān)國家安全戰(zhàn)略。電能替代主要包括三種形式:一是消費端電能替代,包括在城市集中供暖、工商業(yè)等重點領(lǐng)域?qū)嵤┑囊噪姶汉驮诔鞘薪煌ā⑥r(nóng)業(yè)灌溉等領(lǐng)域的以電代油等。二是生產(chǎn)端電能替代,主要是以風電、光伏為代表的清潔電力替代傳統(tǒng)化石能源發(fā)電。三是運輸端電能替代,主要是把西部、北部的清潔電力遠距離、大規(guī)模輸送到東中部地區(qū),以輸電替代輸煤。

一、電能替代契合經(jīng)濟社會可持續(xù)發(fā)展需要

加快清潔發(fā)展、應(yīng)對氣候變化、推動能源轉(zhuǎn)型是各國共識。扎實推進“兩個替代、一個提高、一個回歸”,即以太陽能、風能、水能等清潔能源替代化石能源,以電能替代煤、油、氣,大幅提高電氣化水平,讓化石能源回歸工業(yè)原料和材料的基本屬性,是解決可持續(xù)發(fā)展中能源和環(huán)境問題的現(xiàn)實需要。從世界范圍來看,電力能源發(fā)展呈現(xiàn)以下特點:

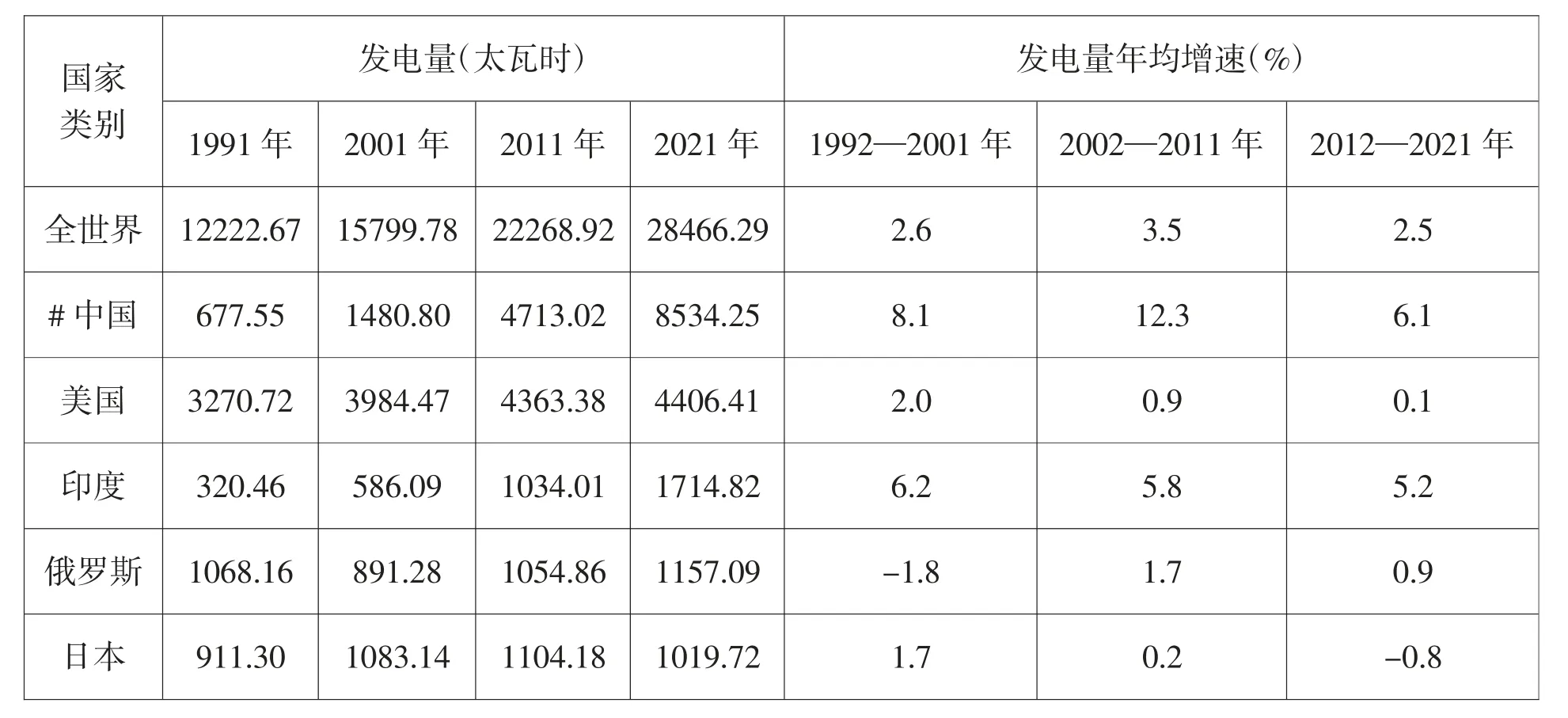

一是電力生產(chǎn)持續(xù)增長,中國電力發(fā)展尤為明顯。1991—2021年世界發(fā)電量以年均2.9%的速度增長,特別是2002—2011年保持年均3.5%的增速,但2012—2021年的年均增速回落至2.5%。2021年,世界各國累計發(fā)電量28466.29太瓦時,發(fā)電量排名前五的國家中,中國的發(fā)電量年均增速明顯高于世界平均水平(見表1)。

表1 1991—2021年全世界及主要發(fā)電國家電力生產(chǎn)情況

二是電源結(jié)構(gòu)仍以火電為主,新能源發(fā)電增長迅速。1991—2021年間,世界電力生產(chǎn)中火電占比保持在六成左右。其中,石油發(fā)電和核電占比明顯下滑,煤炭發(fā)電和水電占比穩(wěn)中有降,天然氣發(fā)電占比穩(wěn)步提高,風電、光伏等新能源發(fā)電占比從1.6%提高到2021年的13.7%(見表2)。

表2 1991—2021年全世界電力生產(chǎn)源占比情況(%)

三是電能在終端領(lǐng)域持續(xù)滲透,中國與發(fā)達國家電氣化差距逐漸縮小。電能占終端能源消費比重是衡量電氣化程度(即經(jīng)濟社會對電能的依賴程度)的重要指標之一,根據(jù)國際能源署發(fā)布的《世界能源展望2022》,世界終端能源消費中電力比重從2010年的16.7%提高到2020年的19.7%,并預(yù)計在2030年和2050年分別達到22.1%和27.8%。中電聯(lián)發(fā)布的《中國電氣化年度發(fā)展報告2021》表明,日本、美國和法國穩(wěn)居電氣化中期高級階段,德國、英國已進入電氣化中期高級階段,中國電氣化發(fā)展總體處于中期中級階段,并預(yù)計在2030年穩(wěn)居中期高級階段,支撐實現(xiàn)碳達峰。

中國雖然已經(jīng)成為電力生產(chǎn)與消費第一大國、風電和光伏發(fā)電裝機第一大國,但人均水平皆明顯低于發(fā)達國家。由此,我國《電力發(fā)展“十三五”規(guī)劃》制定“實施電能替代,優(yōu)化能源消費結(jié)構(gòu)”重點任務(wù);2016年國家發(fā)展改革委等部門聯(lián)合印發(fā)《關(guān)于推進電能替代的指導(dǎo)意見》,2022年印發(fā)《關(guān)于進一步推進電能替代的指導(dǎo)意見》,明確提出“到2025年電能占終端能源消費比重達到30%左右”的目標,全面推進終端用能綠色低碳轉(zhuǎn)型。

二、天津電能替代推進電氣化發(fā)展進程

與傳統(tǒng)能源相比,電能替代能夠充分利用電能的清潔、安全、高效、便捷優(yōu)勢,優(yōu)化能源結(jié)構(gòu)和電源結(jié)構(gòu),進而提升能源利用效率和區(qū)域間的資源優(yōu)化配置。“十三五”以來,面對大氣污染防治要求持續(xù)加碼、生態(tài)與環(huán)保剛性約束不斷趨緊的現(xiàn)實,天津加快構(gòu)建清潔低碳、安全高效的現(xiàn)代電力工業(yè)體系,有效支撐了全市經(jīng)濟社會發(fā)展需要。

(一)電力供應(yīng)能力不斷提升,結(jié)構(gòu)更加清潔化

2016—2021年,全市電源、電網(wǎng)發(fā)展規(guī)模持續(xù)擴大,發(fā)電設(shè)備裝機容量增至2058.03萬千瓦,年均增長6.4%;總發(fā)電量增至799.73億千瓦時,年均增長3.7%。同時,隨著風能、光伏、生物質(zhì)發(fā)電項目建設(shè)有序推進,全市可再生能源電力(包括風電、光伏發(fā)電、生物質(zhì)發(fā)電、水電)裝機占總裝機容量的比重達到17.2%,累計提高13.3個百分點。

(二)終端用能電氣化態(tài)勢逐漸顯現(xiàn)

天津因地制宜,在居民采暖、生產(chǎn)制造、交通運輸?shù)榷鄠€重點領(lǐng)域推廣用電項目。2021年,全市終端用電量為987.76億千瓦時,自“十三五”以來年均增長3.5%,用電增速快于能源消費增速3.7個百分點;產(chǎn)業(yè)用電結(jié)構(gòu)更趨均衡,第三產(chǎn)業(yè)和城鄉(xiāng)居民用電占全社會用電比重分別達到21.5%和13.6%,累計提高了3.9個和2.7個百分點。

(三)運輸側(cè)智能電網(wǎng)建設(shè)取得積極進展

“電從遠方來,來是清潔電”,基于能源稟賦需求與供給逆向分布特點,跨區(qū)域輸配電合作能夠促進清潔能源的統(tǒng)籌規(guī)劃和消納。天津電網(wǎng)“十三五”期間累計完成投資456.97億元,地區(qū)最大用電負荷增至2022年的1771萬千瓦,年均增長4.2%。天津建成錫盟—天津南—山東、蒙西—天津南兩條特高壓交流受電通道及海河特高壓站,并與新疆、山西、甘肅、寧夏、青海等省市加強能源合作,2021年凈流入電量為205.86億千瓦時,比2015年增長30.6%,占全市總用電量的比重為20.1%,累計提高1.5個百分點。

(四)電能替代與節(jié)能減排同步推進

電能替代在提高能源利用效率、控制煤炭消費、防范化解煤電產(chǎn)能過剩風險、減少大氣污染等方面發(fā)揮著重要作用。 “十三五”期間,電力行業(yè)加大機組節(jié)能改造力度,不達標的30萬千瓦及以下煤電機組已全部淘汰,全部煤電機組(含自備)實現(xiàn)了超低排放,煤電機組平均供電煤耗由313.2克標準煤/千瓦時下降到295.4克標準煤/千瓦時。2021年,全市煤炭消費量降至3723.27萬噸,六年間累計減煤815.56萬噸,大氣中二氧化硫、可吸入顆粒物(PM10)和細顆粒物(PM2.5)年均濃度分別下降72.4%、40.5%和44.3%,單位GDP電耗累計下降5.7%。

三、電能替代的地區(qū)比較

電能替代主要受經(jīng)濟發(fā)展階段、地區(qū)人口變化、能源利用技術(shù)、能源稟賦等諸多因素影響。具體來說,經(jīng)濟越發(fā)達,電能替代其他能源的形式越多樣,電能替代技術(shù)的應(yīng)用范圍越廣泛,電能替代成效越明顯,地區(qū)電氣化水平越高。同時,能源政策也在一定程度上決定了終端能源消費結(jié)構(gòu)。

(一)電力供應(yīng)能力持續(xù)增強,但生產(chǎn)端電能清潔替代瓶頸明顯

“十三五”期間,東部10個省市(包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東、海南)發(fā)電裝機容量年均增速在2.6%~11.7%之間,電力供應(yīng)能力逐年提高。其中,天津發(fā)電裝機容量年均增長7.7%,增速高于全國平均水平0.1個百分點,在10個地區(qū)中排名第6。同時,各地區(qū)電力企業(yè)深挖機組運行潛力,6000千瓦及以上電廠發(fā)電煤耗減少幅度在0.6克/千瓦時~26.6克/千瓦時之間,電力生產(chǎn)更加高效。其中,2020年天津發(fā)電煤耗降至260.9克/千瓦時,比全國平均水平低26.3克/千瓦時,減少幅度在10個地區(qū)中排名第2。

從電源結(jié)構(gòu)看:2020年,全國火電裝機占全部裝機的比重為56.6%,五年累計下降9.3個百分點,10個省市中僅海南、福建和河北的火電裝機占比低于全國平均水平。其中,天津的火電占比為87.0%,僅好于上海 (91.8%), 次 于 北 京(86.3%)。同時,受全社會用電增速放緩、發(fā)電裝機增速高于用電增速等因素影響,2020年全國6000千瓦及以上電廠發(fā)電設(shè)備平均利用小時為3756小時,“十三五”期間減少232小時。東部10個省市中,包括天津在內(nèi)的5個地區(qū)發(fā)電設(shè)備平均利用小時數(shù)低于全國平均水平,包括天津在內(nèi)的7個地區(qū)發(fā)電設(shè)備平均利用小時數(shù)降幅高于全國平均水平,傳統(tǒng)能源產(chǎn)能結(jié)構(gòu)性過剩問題明顯。

(二)電力消費呈現(xiàn)南北分化,消費端電能替代進程趨緩

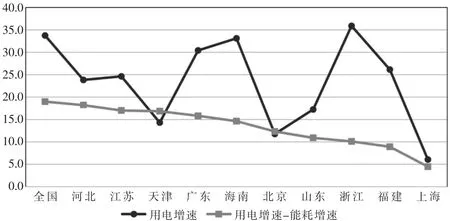

電能替代成效可通過“電能占終端能源消費比重”指標來反映,但由于數(shù)據(jù)的可獲得性,用“用電增速-能耗增速”指標來反映電能是否在消費環(huán)節(jié)替代其他能源。如果“用電增速-能耗增速”大于0,意味著用電增速超過其他主要能源品種(如煤品燃料、油品燃料、天然氣等)消費增速,電能占終端能源消費比重必然提高。如圖1所示:“十三五”期間,東部10省市的用電增速(累計)在6.1%~35.9%之間,且呈現(xiàn)南高北低態(tài)勢,其中,僅浙江的用電增速高于全國平均水平(33.8%),天津僅高于上海和北京;10省市的“用電增速-能耗增速”(累計)在4.5%~18.3%之間,表明電能不同程度地替代了其他能源品種,但均低于全國平均水平(19.0%)。

圖1 10省市電力消費與全社會能耗累計增速情況(%)

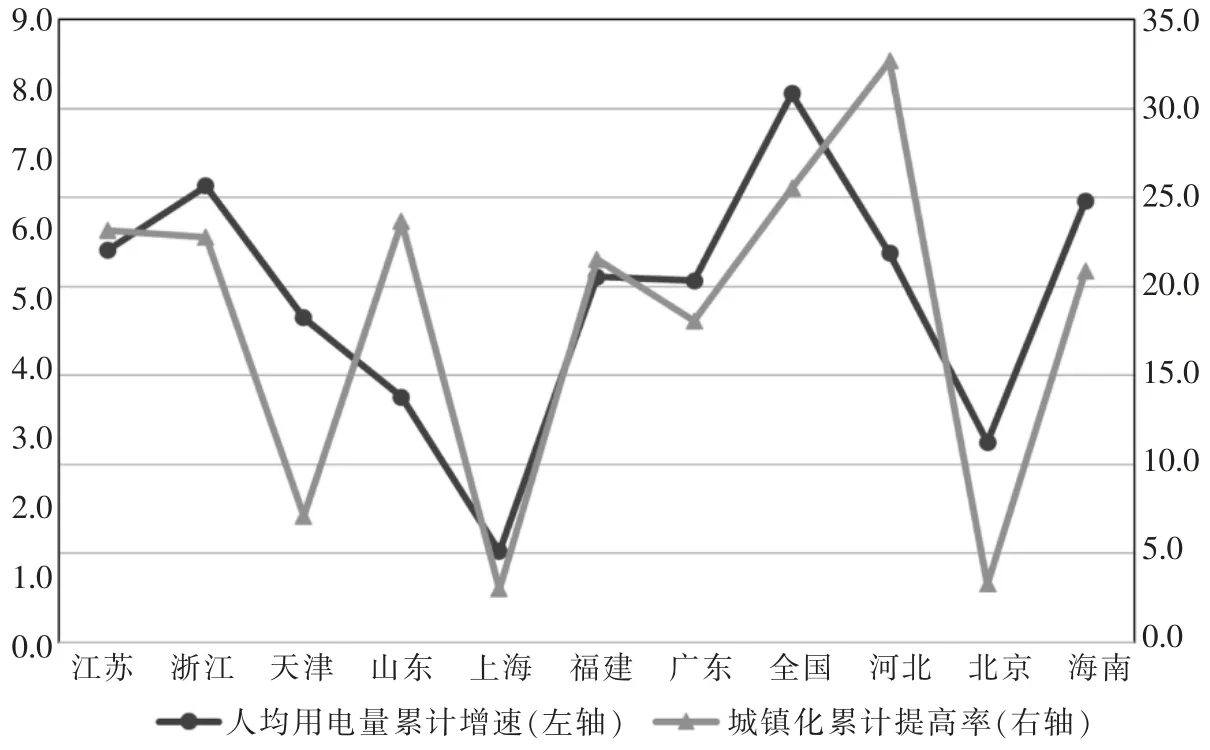

地區(qū)經(jīng)濟發(fā)達程度與本地電氣化相關(guān)性較強。如圖2所示:作為經(jīng)濟較發(fā)達區(qū)域,東部10省市中有7個地區(qū)人均用電量高于全國平均水平;“十三五”期間,10省市人均用電量不同程度提高,累計增速在5.1%~25.7%之間,但都低于全國平均增速(30.8%);人均用電量增速與城鎮(zhèn)化提高率的相關(guān)性較強(相關(guān)系數(shù)為0.72),即人均用電量增長較快的地區(qū),城鎮(zhèn)化率提高得也較多。例如,河北、江蘇、浙江、福建和海南的人均用電量累計增速均在20%以上,城鎮(zhèn)化率均提高了5個百分點以上。與之相反,北京、天津、上海的城鎮(zhèn)化率均在80%以上,明顯高于全國平均水平,“十三五”期間僅提高了0.8個、1.8個和0.8個百分點,人均用電量累計分別增長11.2%、18.2%和5.1%,明顯低于全國平均增速,電能替代潛力相對較小。

圖2 10省市人均用電量和城鎮(zhèn)化率變動情況(%)

(三)減煤替代政策持續(xù)發(fā)力,運輸端的跨區(qū)域電力輸入有較大發(fā)展空間

表3 2020年東部10個省市用電情況

東部地區(qū)特別是京津冀、山東、江蘇、浙江、廣東等省市是煤炭減量替代工作的重點區(qū)域。同時,我國水電資源主要集中在西南地區(qū),風能資源主要集中在東北和西北地區(qū),太陽能資源主要集中在西北、西南等高原、少雨干燥地區(qū),東部大部分省市發(fā)展可再生電力不具備明顯優(yōu)勢。以天津為例,2020年陸地70米高度層年平均風功率密度(風功率密度是指與風向垂直的單位面積中風所具有的功率,等級越高反映風能資源越豐富)偏小面積占比為82.5%,附近渤海海峽70米高度層年平均風功率密度偏小面積占比為96.8%,全年日照時數(shù)為中等類型地區(qū),在來水、來風和光照條件并不優(yōu)越的情況下,運輸端的跨區(qū)域電力輸入尤為重要。

2020年,東部10省市的電力產(chǎn)出占全國總產(chǎn)出的36.4%,電力消費占全國總消費量的46.0%,尚有超過7400億千瓦時電力消耗由其他地區(qū)供應(yīng)。如表2所示:只有福建為電力凈流入,其他9個地區(qū)均不同程度地需要外省市輸入電力滿足本地需要。其中,北京的外省市凈調(diào)入電量占本地區(qū)總用電量的60.0%,電力的對外依存度最高;天津的電力凈流入量為199.07億千瓦時,占全市用電量的20.5%,低于北京、上海、浙江和廣東。

四、天津電能替代前景預(yù)測

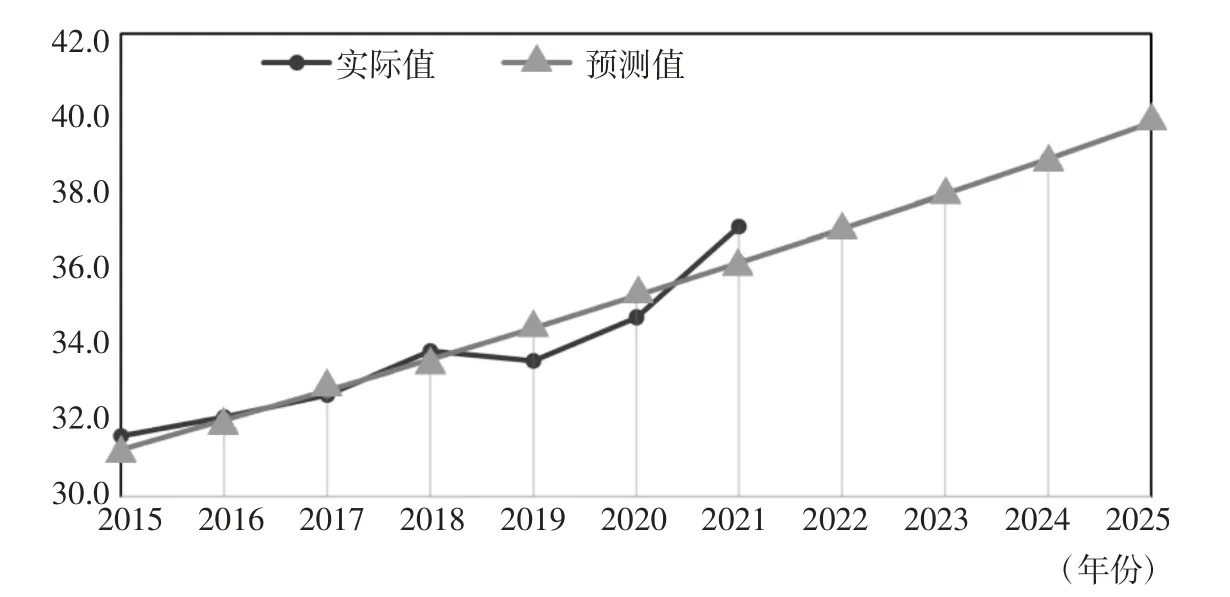

電能占終端能源消費比重是衡量一個國家或地區(qū)終端能源消費結(jié)構(gòu)和電氣化程度的重要指標。比重提高,說明電能在終端能源消費環(huán)節(jié)替代了其他能源品種;比重保持不變或者下降,即使電力消費總量增長,也不能說明電能替代了其他能源品種。本文以2014—2021年天津電能占終端能源消費比重數(shù) 據(jù) 為 時 間 序 列x(0)={x(0)(1),x(0)(2),…,x(0)(n)},構(gòu)建GM(1,1)灰色預(yù)測模型進行預(yù)測。相應(yīng)的微分方程和預(yù)測模型公式為:

對預(yù)測模型公式x(1))(t)進行累減,生成電能占終端能源消費比重x(0)的預(yù)測值,如圖3所示。經(jīng)檢驗,預(yù)測模型的相對殘差均值為0.01,關(guān)聯(lián)度為0.71,方差比C為0.32,小誤差概率P為1,模型擬合等級為好。

圖3 天津全社會電能占終端能源消費比重預(yù)測(%)

根據(jù)預(yù)測結(jié)果,天津電能占終端能源消費比重預(yù)計穩(wěn)步提高,并于2025年達到39.7%。以當前電氣化發(fā)展進度,有望順利實現(xiàn)全市能源發(fā)展規(guī)劃中“到2025年電能占終端能源消費比重達到38%”的目標。

猜你喜歡

奧秘(創(chuàng)新大賽)(2020年1期)2020-05-22 02:42:38

小學科學(學生版)(2019年10期)2019-11-16 08:55:02

小哥白尼(趣味科學)(2019年12期)2019-06-15 10:56:32

通信電源技術(shù)(2018年3期)2018-06-26 06:34:18

人大建設(shè)(2018年2期)2018-04-18 12:17:00

紡織科學研究(2017年2期)2017-05-17 03:59:36

中學生數(shù)理化·中考版(2017年12期)2017-04-18 12:55:05

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:29

中學生數(shù)理化·中考版(2016年2期)2016-09-10 07:22:44

電測與儀表(2014年16期)2014-04-22 05:20:32