考慮碳稅和碳減排專利的逆向供應鏈碳減排策略及協調

2023-02-22 08:36:26王紅春宮子琪

物流技術 2023年11期

王紅春,盧 意,宮子琪

(北京建筑大學 城市與經濟管理學院,北京 100044)

0 引言

為實現我國2060年的碳中和目標,政府正采取各種政策與措施促進企業節能減排。碳中和背景下,企業碳減排行為不僅受企業內部因素影響,也受許多供應鏈外部因素影響,例如碳稅、碳排放限額、碳排放權交易市場、政府對企業環境信息披露的要求、消費者低碳偏好等,其中碳稅對于促進企業碳減排較為有效[1,2]。

在碳稅對供應鏈影響的研究方面,楊玉香等[3]通過量化不同碳稅政策下工廠支付碳稅,分析并建立供應鏈各成員均衡模型,發現隨著碳稅提高,企業碳減排投資意愿上升,企業更愿意使用低碳技術。熊中楷,等[4]研究制造商碳減排技術選擇問題,發現碳稅可以促進企業進行碳減排,但碳稅過高時企業選擇不采用低碳技術。程永宏,等[5]基于碳稅政策建立制造商和零售商供應鏈模型,研究了其最優碳減排策略。朱晨[6]建立包含雙寡頭制造商的二級供應鏈博弈模型,在三種情形下分析碳稅政策下消費者低碳偏好對供應鏈各成員減排和利潤的影響,并發現碳稅政策可以促進企業減排,且聯合決策下供應鏈減排量和總利潤提高。由于碳稅的存在損害了企業的利潤,因此,不論是從響應政府號召的角度出發,還是為了提升企業自身利潤,碳稅政策都將促使企業積極采取措施進行碳減排。

企業可以通過多種途徑進行碳減排,對廢舊產品進行回收再制造是一種常見的減排途徑。通過再制造可節約新產品30%-50%的成本[7,8],節能節材60%-70%,不僅提高了原材料的利用率,也減少了生產過程中的碳排放量,因此再制造成為很多企業減排的方式。各行業對廢舊產品回收而產生的逆向物流需求增大,從而促進了逆向供應鏈的產生與發展[2]。傳統供應鏈中的物料沿著生產銷售等各環節向需求方移動,而逆向供應鏈則從消費者處回收廢舊產品并對其進行加工、再制造,并使之可以被制造商利用或處置[9]。在逆向供應鏈下,再制造商的原材料是原制造商生產的廢舊產品,但其再制造品與原制造商也存在競爭關系。再制造產品的使用價值可達到甚至超過新品,部分再制造品甚至更受消費者追捧,因此,逆向供應鏈內各方的決策也會互相影響。Li,等[10]在供應鏈中考慮了政府補貼,建立了原制造商和再制造商競爭模型。顧巧論,等[9]對比三種不同回收模式,研究了基于單一制造商與零售商的逆向供應鏈定價策略。張福安,等[11]比較分析不同補貼政策對制造商減排決策影響,發現再制造品減排能力較差時,制造商的碳減排積極性提高。王娜,等[12]考慮碳稅政策和消費者異質需求,建立原制造商與再制造商的供應鏈模型,結果表明根據再制造品的碳排放率,各制造商將選擇不同的生產策略,且原制造商可提高碳減排增加自身及供應鏈總利潤。

使用低碳生產技術也成為企業降低碳排放的重要途徑之一。企業可通過對碳減排專利技術進行投資,以達到節能減排、降低碳稅成本的目標。熊中楷,等[4,13]建立了由第三方再制造商和原制造商構成的供應鏈模型,在考慮了專利保護與政府補貼的基礎上拓展了收益共享契約,并提出第三方共享共擔收益成本的協調契約。許民利[14]在兩種不同的專利費收取模式下,考慮再制造品產出不確定性,通過對三種決策對比,發現合理設置固定專利許可費可使原制造商收益增加和再制造商回收積極性提升。鄭本榮[15]建立專利保護下由制造商、再制造商與零售商構成的雙渠道供應鏈,研究發現制造成本增加將導致專利權許可費降低。

通過對現有文獻的梳理,可以發現學界對逆向供應鏈的減排決策及協調機制等已有較為豐富的研究成果,并且大多集中在碳稅政策、政府補貼、消費者低碳偏好和碳減排專利的作用等方向。同時考察碳稅、碳減排專利和再制造商規模效應共同作用對逆向供應鏈碳減排策略及利潤分配的影響的研究較為匱乏。因此,構建由原制造商主導和第三方回收商負責再制造的逆向供應鏈模型,在考慮碳稅政策和碳減排專利及其抵稅作用的同時,考慮了再制造商規模效應對逆向供應鏈最優決策的影響。通過分散決策下原制造商主導的斯塔伯格博弈分析,得出不同情形下該供應鏈內各成員最優產量、碳減排專利權使用價格以及其對利潤和碳減排量的影響,對比分析了集中決策下的最優決策。由于分散決策下供應鏈總利潤低于集中決策時的總利潤,且碳減排效果也較集中決策下差,通過設計合理的利潤分配方式構建了協調機制。

1 問題描述及模型基本假設

1.1 模型描述

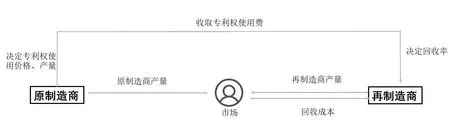

構建由一個原制造商和一個再制造商構成的逆向供應鏈。原制造商作為市場領導者,負責生產和銷售新產品,同時研發并擁有生產過程中應使用的碳減排專利。再制造商負責回收廢舊產品和對其進行再制造,并銷售再制造品。分散決策下,該模型的運行方式如圖1所示。

圖1 逆向供應鏈模型

該逆向供應鏈中,首先由原制造商決定單位產量碳減排專利使用價格和新產品產量,再制造商再根據再制造回收率確定再制造品產量。政府根據各制造商生產過程的碳排放量來征收碳稅,并且通過對研發碳減排專利的企業進行稅收減免來鼓勵、補貼企業研發碳減排專利,從而促進企業發展更節能減排的生產方式。

1.2 基本假設

假設1:原制造商和再制造商均為理性經濟人,分散決策時,各方目標均為自身利潤最大化。

假設2:消費者對新產品的支付意愿為V,對再制造產品的支付意愿為βV,β反映消費者對于再制造產品的偏好水平,V~U[0,Q,Q]為市場對新產品和再制造品的總需求。消費者購買新產品的效用為Un=V-Pn,購買再制造品的效用為Ur=βV-Pr,可得逆需求函數:Pn=Q-qn-βqr,Pr=β(Q-qn-qr),其中qn為新產品產量,qr為再制造產品產量。

假設3:原制造商的決策變量為單位產品碳減排專利權使用價格和新產品產量,再制造商的決策變量為廢舊產品的回收率,根據qr=θqn,進而確定再制造產品的產量。

假設4:以往的文獻多見以減排努力程度等參數體現企業減排成本,本文在已有文獻基礎上提出創新,假設自行研發碳減排專利的成本為Cp,政府對研發企業的政策優惠為以研發碳減排專利的成本為基礎,按照研發成本的一定比例tp抵免該企業部分稅款,體現了碳減排專利的抵稅作用。

本文中的符號及相關說明見表1。分散決策的右上標為Ⅰ;集中決策的右上標為t,并且以右上標*表示最優決策。

表1 文中符號及相關說明

2 模型建立及分析

為方便討論碳稅和碳減排專利、制造商規模效應對該逆向供應鏈最優決策的影響,對分散和集中決策分別討論。

2.1 分散決策

分散決策下,原制造商和再制造商均為獨立個體,追逐自身利潤最大化,原制造商居于主導地位并承擔碳減排專利研發成本。因此,該博弈分為三個階段:(1)原制造商決定授權碳減排專利給再制造商使用;(2)原制造商確定新產品產量和單位產品的碳減排專利費;(3)再制造商確定廢舊產品回收率。

此時,原制造商利潤為新產品銷售收入、收取的碳減排專利使用費,扣除新產品生產成本、碳稅、稅后的碳減排專利研發成本后的余額,對應下式中各項。

再制造商利潤為再制造品銷售收入扣除向原制造商支付的專利權使用費、再制造品的生產成本、廢舊品回收成本以及碳稅后的余額,對應下式中各項。

采用逆向求解法,對求θ一階偏導,并使其一階導數為零,可得

帶入(1)式,對πm求一階偏導,可得原制造商最優決策產量和專利權使用費。

逆向供應鏈總利潤為:

逆向供應鏈總碳排放量為:

命題1:分散決策下,碳稅f對原制造商決策的影響:①降低碳減排專利使用價格;②降低原制造商產量;③減少原制造商利潤。f對再制造商決策的影響:①當時,促進再制造商提高廢舊產品回收率;②當β>λ2時,提高再制造商產量;③當β>λ2時,增加再制造商利潤,且消費者對于再制造產品的偏好水平β越強,再制造商的利潤就越大。

命題表明:碳減排專利使用價格與碳稅、使用專利后的碳排放率和再制造過程的碳排放率有關。碳稅的存在會導致碳減排專利權使用價格下降。由于減少了支付的碳減排專利許可費,再制造商的成本降低,當消費者對再制造品的偏好水平大于再制造過程的碳排放率時,供應鏈的產量和利潤均會向再制造商傾斜。因此,適當的碳稅比例有助于降低碳減排專利使用價格,促進再制造業的發展。

命題2:分散決策下,k對原制造商的影響:①提高原制造商產量;減少原制造商利潤。k對再制造商的影響:①當Cn-Q+efλ1<0 時,降低再制造商廢舊產品回收率;②減少再制造商產量;③降低再制造商利潤。

命題表明:分散決策下,隨著再制造商規模效應增大,k值變小,專利權使用價格并沒有發生變化。盡管原制造商產量減少,但其利潤卻提升了,這與再制造商回收率及產量升高存在一定關系。再制造商產量提升,原制造商收取的碳減排專利使用費增加,提升了原制造商的利潤。隨著再制造商規模效應的逐漸顯著,再制造商的回收成本逐漸降低,其回收意愿也將增強,供應鏈中各成員的利潤隨之增加。

命題3:分散決策下,使用碳減排專利的碳排放比率λ1對原制造商決策影響:①碳減排專利使用價格下降;②原制造商產量下降;③原制造商利潤降低。λ1對再制造商決策影響:①當時,再制造商的回收率增大;②當β>λ2時,再制造商產量提高;③當β>λ2時,再制造商利潤提高。

命題表明:分散決策下,碳減排專利減排效果越好,λ1越小。隨著λ1增大,原制造商產量下降,碳減排專利使用價格下降,利潤降低。反映出,當碳減排專利的減排效果不好時原制造商在碳減排專利權方面的議價能力也會減弱,進而損害原制造商利潤,此時供應鏈偏向再制造品,再制造商產量和利潤提高。命題4:分散決策下,碳稅f可以降低供應鏈的總碳排放量;當β>λ2,再制造商規模效應越大,供應鏈總碳排放量越小。

命題表明:分散決策下,碳稅、再制造商規模效應均可以降低供應鏈總碳排放量。隨著碳稅比例的提高,供應鏈總碳排放量逐漸下降,適當的碳稅比例有助于減少碳排。這是因為碳稅損害各制造商利潤,促使各方積極采取措施減少碳稅,降低生產過程的碳排放。再制造商規模效應增大,回收成本降低,對提升再制造品產量有利,進而降低碳排放量。

2.2 集中決策

集中決策下,原制造商與再制造商以供應鏈整體利潤最大化為目標,并共同合作研發、使用碳減排專利。

對θ、qn求導,并帶入式(13),并使其一階導數為零,可得:

命題5:集中決策下,f對供應鏈決策的影響:①降低原制造商產量;②當,提高再制造商回收率;③當β>λ2,提高再制造商產量;④當,減少供應鏈總利潤。

命題6:集中決策下,k對供應鏈決策的影響:①提高原制造商產量;②當Cn-Q+efλ1<0 時,降低再制造商廢舊產品回收率;③減少再制造商產量;④降低供應鏈總利潤。

上述四個命題表明:分散和集中決策下,碳稅、再制造商規模效應都會降低原制造商產量,增加再制造商產量、降低碳排放量;碳減排專利的減排作用會提高原制造商產量;碳減排專利和再制造商規模效應均對供應鏈總利潤有正向影響。集中決策下,隨著再制造商規模效應增大,回收成本降低,供應鏈會更傾向于銷售再制造品,再制造商的回收率和產量提升,由于再制造過程的碳排放量較少,減少了支付的碳稅,因而供應鏈總利潤也得以提高。

命題9:將集中決策與分散決策對比,當β>λ2時,集中決策下逆向供應鏈整體碳排放量降低。

命題10:集中決策下:①減少原制造商產量,增加再制造商產量;②當Cn-Q+efλ1>0,且,再制造商廢舊產品回收率提高;③供應鏈整體利潤提高。

上述兩個命題表明:集中決策下,當消費者對再制造品的偏好增強或再制造過程碳減排效果更為顯著,即當消費者對再制造品的偏好大于再制造過程碳排放率時,該供應鏈將偏向生產和銷售再制造品。由于單位再制造品的碳排放量遠低于全新產品,所以供應鏈整體的碳排放量也隨之降低。對于原制造商而言,集中決策下各制造商共同研發專利,分攤了其專利研發成本;對于再制造商而言,集中決策可避免其支付高昂的碳減排專利使用費,于是回收意愿增強。集中決策大大消除了分散決策下的雙重邊際效應,供應鏈利潤也得到了提高。綜上所述,集中決策下原制造商與再制造商合作研發碳減排專利并共同使用,這不僅可以降低供應鏈的總碳排放量,也可以提升整體的利潤。各制造商應積極尋求合作,共同研發碳減排專利,共同使用,實現自身與供應鏈總體經濟利益增長和更好的碳減排效果。

3 協調契約模型設計

針對分散決策下導致的雙重邊際效應,可以通過合理設置契約,提高和分配供應鏈利潤,促進各成員積極合作。K-S協調方法[16]是一種較為合理且被廣泛使用的利潤分配方法,由于協調參與方對供應鏈貢獻越大,可增加利潤就越多,從而有利于逆向供應鏈內各成員積極尋求合作。使用改進的K-S協調方法對供應鏈利潤進行分配,按照博弈雙方對供應鏈的貢獻程度來分配供應鏈的專利研發成本及利潤,以集中決策下供應鏈最優解為基準,實現帕累托改進。具體分配方法如下:

已知集中決策下供應鏈總利潤較分散決策下增加量為:

原制造商和再制造商對供應鏈的絕對貢獻,即集中決策下相較分散決策的利潤增加量分別為:

原制造商和再制造商絕對貢獻比例貢獻系數分別為:

于是,得到協調后各制造商應分配的利潤分別為:

通過對供應鏈利潤進行分配,協調后原、再制造商產量、再制造商廢舊產品回收率與集中決策下一致,且各方利潤均高于分散決策下的利潤,因此可以促進原制造商與再制造商合作,達到集中決策下供應鏈利潤水平和碳減排效果。

4 數值仿真

為探討碳稅、碳減排專利作用和再制造商規模效應對原、再制造商最優決策、最優利潤及碳減排效果的影響,驗證命題和協調契約的有效性,對模型進行仿真。

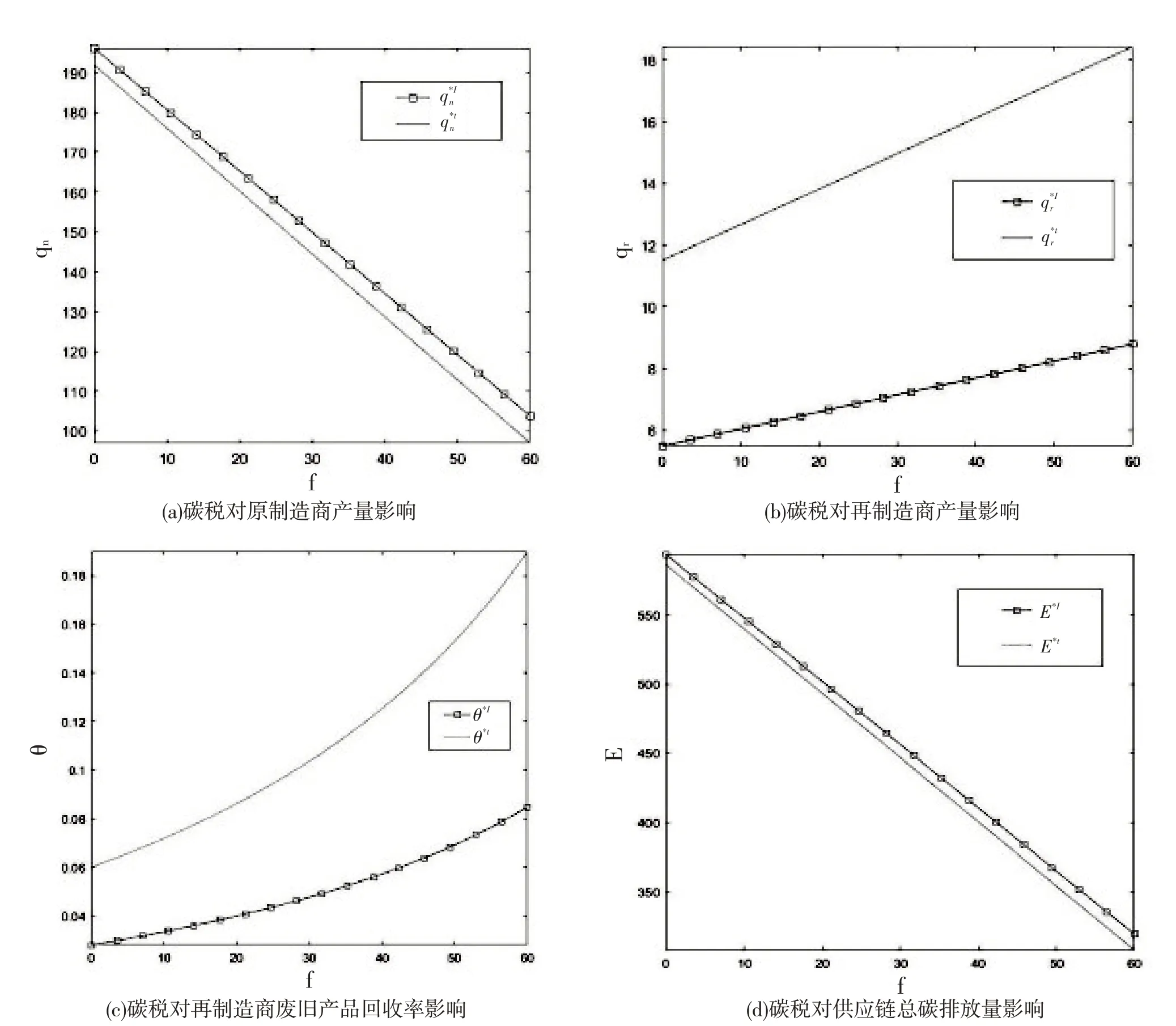

4.1 碳稅對決策的影響

為探討碳稅對最優決策的影響,對于各參數賦值:Q=1 000;Cn=600;Cr=300;β=0.7;λ1=0.6;λ2=0.3;e=5;k=10。取f ∈[0,60]。

由圖2可知,隨著碳稅比例增大,原制造商產量降低,且集中決策下原制造商產量較低;再制造商產量提高,且集中決策下再制造商產量更高;再制造商廢舊產品回收率降低,且集中決策下再制造商廢舊產品回收率更高;供應鏈整體碳排放量降低,集中決策下供應鏈總碳排放量較低。碳稅的存在促使供應鏈更多地銷售再制造品,且這種影響在集中決策下更為顯著。

圖2 碳稅對供應鏈各參數的影響

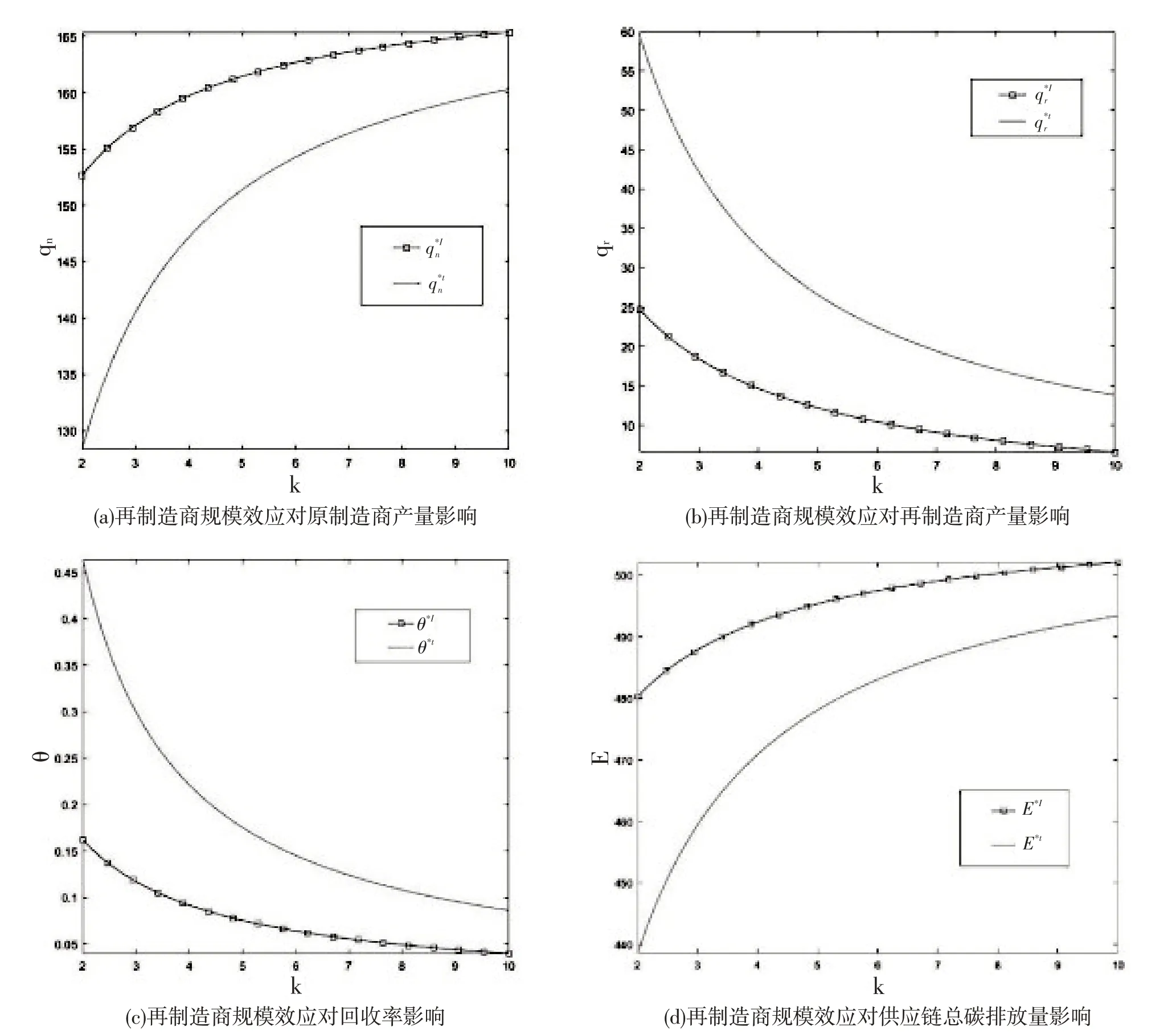

4.2 再制造商規模效應對決策的影響

為探討再制造商規模效應對最優決策的影響,對于各參數賦值:Q=1 000;Cn=600;Cr=300;β=0.7;λ1=0.6;λ2=0.3;e=5;f=20。取k ∈[2,10]。

由圖3可知,隨著再制造商規模效應增大,再制造商產量、回收率均有提高,整個供應鏈的碳排放量也由明顯降低。這反映了再制造商規模增大對再制造的積極作用,有助于實現低碳的生產,進而降低了供應鏈總碳排放量。

圖3 再制造商規模效應對供應鏈各參數的影響

4.3 使用專利后的碳排放率對決策的影響

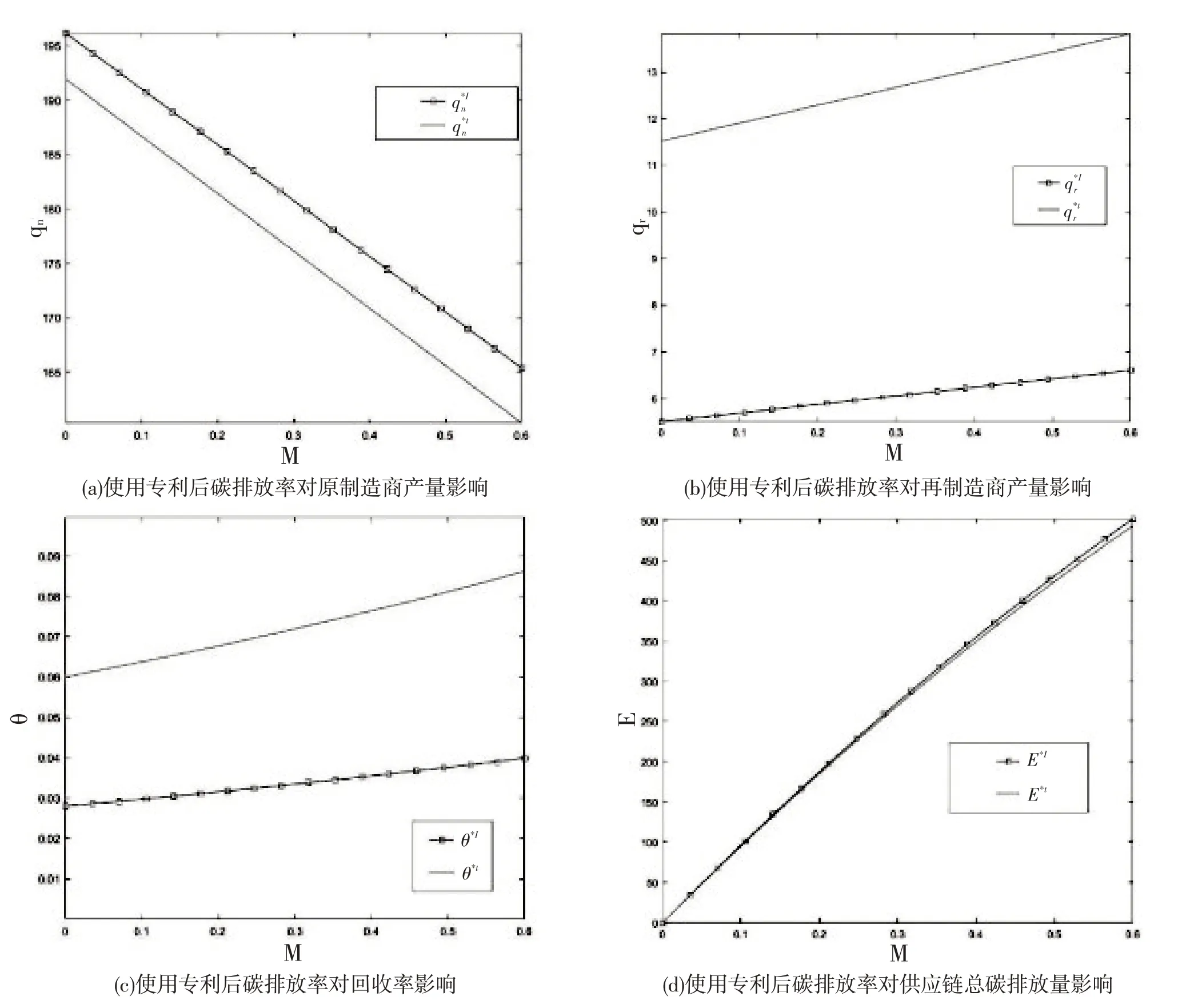

為探討再制造商規模效應對最優決策的影響,對于各參數賦值:Q=1 000;Cn=600;Cr=300;β=0.7;k=10;λ2=0.3;e=5;f=20。取λ1∈[0,0.6]。

由圖4可知,碳減排專利減排效果越好,原制造商的最優產量越大,但再制造商的產量和回收率則會降低。這主要是由于:當碳減排專利效果較好時,原制造商對于專利的使用價格有了較大的議價權,碳減排專利的使用價格上升將會損害再制造商利潤,進而降低廢舊產品回收率及再制造品的產量。集中決策下,再制造商產量、回收率以及供應鏈總碳排放量均低于分散決策下的結果。

圖4 使用專利后碳排放率對供應鏈各參數的影響

4.4 協調契約分析

為了驗證協調契約的有效性,給各參數賦值:Q=1 000;Cn=600;Cr=300;β=0.7;λ1=0.6;λ2=0.3;e=5;k=10;f=20;Cp=10;tp=0.2。

由表2可知,協調后廢舊產品回收率顯著提高,供應鏈總碳排量降低,碳減排效果較好。通過協調契約,供應鏈總產量增加,各制造商利潤均有提升。因此,各制造商應積極尋求合作,達到供應鏈的協調,提升自身和供應鏈總利潤,降低總碳排放量,實現利潤增長與更好碳減排效果。

表2 協調前后供應鏈各最優決策變量及利潤、總碳排放量對比

5 結語

碳稅政策下,從供應鏈外部和企業自身因素兩個維度出發,構建一個由原制造商主導,第三方回收商負責再制造的逆向供應鏈。考慮了碳稅、碳減排專利、再制造商規模效應對企業最優決策及供應鏈碳排放量的影響,對比分析了不同決策情形下制造商減排策略導致的利潤及碳排放量差異,并進行了合理的利潤分配,實現了供應鏈的協調。

通過研究,得到的主要結論有:(1)碳稅對供應鏈碳減排有積極作用。碳稅的存在會損害制造商利潤,因此會促進各制造商積極尋求更加低碳的生產方式。(2)碳稅的存在會降低碳減排專利使用權價格,這有利于進一步降低再制造過程的碳排放量;消費者對再制造品的偏好較高時,碳稅對于再制造商規模的回收率和利潤均有促進作用。(3)再制造商規模效應與再制造商產量、回收率呈正相關關系,也可以促進供應鏈碳減排。再制造商規模效應增大可以減少其回收成本,促進再制造的發展,因此可以減少供應鏈碳排放量。(4)當消費者對再制造品的偏好水平大于再制造過程的碳排放率時,集中決策下供應鏈總產量增加,且傾向于銷售再制造品。由于再制造品碳排放量較低,供應鏈總碳排放量降低,供應鏈總利潤提升。(5)通過對供應鏈利潤進行分配,可以使供應鏈達到協調,實現利潤增長和更好碳減排效果。因此,各制造商應積極尋求合作,實現共贏,在提升各自利潤的同時共同促進專利創新和節能減排生產。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國果業信息(2019年10期)2019-11-13 01:21:34

當代水產(2019年7期)2019-09-03 01:02:08

聚氯乙烯(2018年9期)2018-02-18 01:11:34

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07