企業(yè)成本控制中精細(xì)化管理的應(yīng)用

——以北京市某保安服務(wù)公司為例

2023-02-14 01:46:04王海旭北京市保安服務(wù)總公司

現(xiàn)代經(jīng)濟(jì)信息 2023年3期

王海旭 北京市保安服務(wù)總公司

企業(yè)成本精細(xì)化管理,則是根據(jù)企業(yè)成本管理實(shí)際需求,采取精準(zhǔn)、精細(xì)、精確的管理模式和手段,強(qiáng)化成本管理效果,創(chuàng)造更大的效益[1]。

在實(shí)踐過(guò)程中,不同企業(yè)成本管理現(xiàn)狀各有不同,因此,應(yīng)設(shè)置針對(duì)性的精細(xì)化管理應(yīng)用方案并實(shí)施[2]。北京市某保安服務(wù)公司,是北京市的一家大型國(guó)有保安企業(yè),現(xiàn)有注冊(cè)資金2億元,33家分公司,1所保安培訓(xùn)中心和12個(gè)培訓(xùn)分部。總公司設(shè)有辦公室、企業(yè)管理、保安培訓(xùn)、人力資源、技防研發(fā)、保安裝備產(chǎn)品經(jīng)營(yíng)、研發(fā)等相關(guān)業(yè)務(wù)部室。目前,保安從業(yè)人員達(dá)7萬(wàn)人,管理人員300余人。保安人防、技防客戶(hù)1.6萬(wàn)余家,企業(yè)年經(jīng)營(yíng)收入超過(guò)24億元人民幣,全年上繳利稅超億元。本文以其為例,開(kāi)展企業(yè)成本控制中精細(xì)化管理的應(yīng)用研究,為相關(guān)工作人員提供有益借鑒。

一、企業(yè)成本控制中精細(xì)化管理應(yīng)用要點(diǎn)

精細(xì)化管理屬于企業(yè)成本管理的重要手段之一,在具體應(yīng)用時(shí),應(yīng)注重以下四個(gè)要點(diǎn)。

(一)成本管理目標(biāo)精細(xì)化

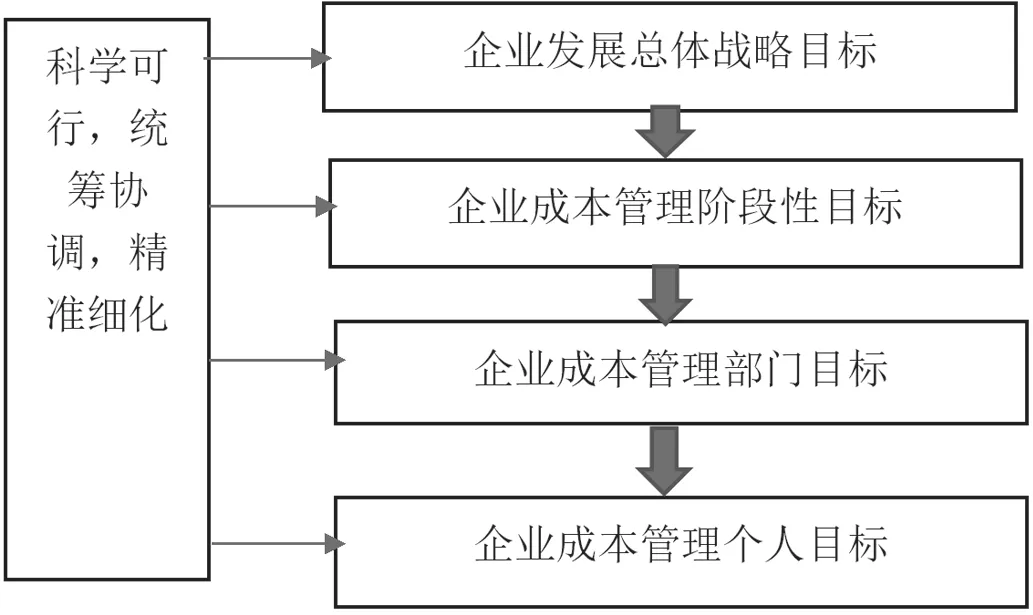

成本管理目標(biāo),屬于成本管理工作的導(dǎo)向,更是成本管理效果考核的重要指標(biāo)之一,因此,必須保證其科學(xué)可行[3]。避免目標(biāo)設(shè)置與工作人員能力之間協(xié)調(diào)性較差,導(dǎo)致其難以實(shí)現(xiàn)或者過(guò)于簡(jiǎn)單,影響成本管理工作順利實(shí)施和工作人員潛力挖掘[4]。基于精細(xì)化理念對(duì)其分析,成本管理目標(biāo)必須精準(zhǔn)而細(xì)化,具體到某個(gè)人、某項(xiàng)內(nèi)容、某個(gè)時(shí)間點(diǎn)、某個(gè)程度。以北京市某保安服務(wù)公司為例,在進(jìn)行精細(xì)化的成本管理目標(biāo)設(shè)置時(shí),采取圖1的模型,逐層分解和細(xì)化。

圖1 成本管理目標(biāo)精細(xì)化

(二)成本管理責(zé)任精細(xì)化

基于精細(xì)化思想開(kāi)展成本管理工作,必須注重管理責(zé)任設(shè)置,實(shí)現(xiàn)責(zé)任精細(xì)化,這樣才能提升相關(guān)工作人員的責(zé)任感,增強(qiáng)其在成本管理方面的投入,從而有助于成本管理目標(biāo)實(shí)現(xiàn)。在具體設(shè)置時(shí),應(yīng)避免工作人員成本管理責(zé)任相互交叉、責(zé)任不清晰、責(zé)任與工作人員能力不協(xié)調(diào)等問(wèn)題的出現(xiàn)[5]。北京市某保安服務(wù)公司在相關(guān)工作開(kāi)展時(shí),應(yīng)注重工作人員意見(jiàn)征詢(xún),作為職責(zé)設(shè)置依據(jù),并簽訂相應(yīng)的責(zé)任確認(rèn)書(shū),作為后續(xù)管理工作開(kāi)展的依據(jù)。

(三)成本管理內(nèi)容精細(xì)化

企業(yè)成本控制中精細(xì)化管理的應(yīng)用,應(yīng)注重內(nèi)容精細(xì),從而便于精準(zhǔn)設(shè)置成本管理方案,強(qiáng)化成本管理效果,避免管理資源浪費(fèi)[6]。以北京市某保安服務(wù)公司為例,其在保安人員人力成本管控內(nèi)容設(shè)置方面,應(yīng)細(xì)化招聘、培訓(xùn)、薪酬、績(jī)效、勞動(dòng)關(guān)系、發(fā)展規(guī)劃等各個(gè)方面,并在此基礎(chǔ)之上繼續(xù)細(xì)化。以培訓(xùn)為例,具體細(xì)化到培訓(xùn)次數(shù)、培訓(xùn)場(chǎng)地、培訓(xùn)人員、培訓(xùn)模式等方面。

(四)成本管理方案精細(xì)化

成本管理應(yīng)注重落實(shí),這樣才能保證相關(guān)目標(biāo)達(dá)成,凸顯現(xiàn)實(shí)價(jià)值。因此,必須加強(qiáng)成本管理方案設(shè)計(jì)與實(shí)施,體現(xiàn)精細(xì)化特點(diǎn)[7]。具體操作時(shí),應(yīng)根據(jù)相應(yīng)的成本管理目標(biāo)、成本管理資源、成本管理環(huán)境、成本管理現(xiàn)狀等,設(shè)置成本管理方案,并適當(dāng)融入動(dòng)態(tài)化設(shè)計(jì)理念,及時(shí)根據(jù)成本管理情況,調(diào)整成本管理方案,做到精細(xì)化和動(dòng)態(tài)化的有效結(jié)合,強(qiáng)化成本方案實(shí)施效果。基于此設(shè)置北京市某保安服務(wù)公司成本管理方案精細(xì)化設(shè)計(jì)模型,具體如圖2所示。

圖2 成本管理方案精細(xì)化設(shè)計(jì)模型

二、企業(yè)成本控制中精細(xì)化管理應(yīng)用面臨的問(wèn)題

企業(yè)成本控制中精細(xì)化管理應(yīng)用面臨一定的問(wèn)題,影響其實(shí)際效果,具體體現(xiàn)在以下三點(diǎn)。

(一)成本精細(xì)化管理人員素質(zhì)有待提升

企業(yè)成本精細(xì)化管理過(guò)程中,人屬于核心要素,如果其在有關(guān)方面素質(zhì)較低,難以達(dá)到相關(guān)要求,則會(huì)影響這一工作實(shí)施效果。以北京市某保安服務(wù)公司為例,其在存在成本精細(xì)化管理人員素質(zhì)的問(wèn)題,具體表現(xiàn)在以下兩個(gè)方面:其一,財(cái)務(wù)人員成本精細(xì)化管理實(shí)踐能力不足。企業(yè)財(cái)務(wù)人員雖然在有關(guān)方面具有豐富的成本管理經(jīng)驗(yàn),但在實(shí)施精細(xì)化管理,如何解決精細(xì)化管理中的問(wèn)題,提升精細(xì)化管理的價(jià)值方面,缺乏實(shí)踐經(jīng)驗(yàn),不利于成本精細(xì)化管理目標(biāo)的實(shí)現(xiàn)。例如,北京市某保安服務(wù)公司財(cái)務(wù)人員,在實(shí)施成本精細(xì)化管理時(shí),雖然按照精細(xì)化理論制定管理計(jì)劃并實(shí)施,卻缺乏創(chuàng)新和改進(jìn),僅是簡(jiǎn)單地統(tǒng)計(jì)分析成本管理數(shù)據(jù),并未深度挖掘、趨勢(shì)分析、對(duì)比分析、風(fēng)險(xiǎn)分析,弱化精細(xì)化管理效果;其二,非財(cái)務(wù)人員成本精細(xì)化管理意識(shí)不足。對(duì)于其他部門(mén)工作人員,雖然具有一定的成本管理意識(shí),但對(duì)于精細(xì)化管理了解較少,缺乏精細(xì)化管理意識(shí),致使其影響成本精細(xì)化管理氛圍營(yíng)造和工作落實(shí)。例如,北京市某保安服務(wù)公司在2021年的調(diào)研報(bào)告中顯示,僅有10%的非財(cái)務(wù)人員了解什么是精細(xì)化管理,且具有精細(xì)化管理意識(shí)。80%左右的非財(cái)務(wù)部門(mén)員工皆對(duì)精細(xì)化管理了解不足,難以做到精細(xì),從而產(chǎn)生一種“想要精細(xì),卻不知如何精細(xì)”的現(xiàn)象。

(二)成本精細(xì)化管理相關(guān)制度不夠健全

企業(yè)成本精細(xì)化管理存在制度建設(shè)不夠健全的問(wèn)題,其具體表現(xiàn)在以下兩個(gè)方面:一方面,精細(xì)化使用相關(guān)信息的制度不夠完善。企業(yè)成本控制中精細(xì)化管理應(yīng)用,必須注重成本及相關(guān)信息使用,借助相關(guān)信息進(jìn)行成本管理現(xiàn)狀評(píng)價(jià),總結(jié)其存在的問(wèn)題和不足,及時(shí)改進(jìn)和解決。而當(dāng)前有關(guān)方面的制度建設(shè)滯后,對(duì)于相關(guān)信息上傳制度、使用制度、管理制度等方面建設(shè)缺乏精細(xì)化,不利于成本管理工作推行。例如,北京市某保安服務(wù)公司在成本信息上傳方面的制度,并未明確上傳的時(shí)間、內(nèi)容、模式等,導(dǎo)致成本信息“時(shí)效性”較差,與業(yè)務(wù)現(xiàn)狀協(xié)調(diào)性不足,不利于及時(shí)發(fā)現(xiàn)問(wèn)題,及時(shí)解決;另一方面,成本精細(xì)化管理績(jī)效考核制度建設(shè)滯后。以北京市某保安服務(wù)公司為例,其在成本管理方面已經(jīng)建立相應(yīng)的績(jī)效考核制度,通過(guò)績(jī)效考核提升全員在成本管理方面的積極性。但精細(xì)化管理與普通的成本管理模式存在差異,依然采取原有的績(jī)效考核方案,則難以實(shí)現(xiàn)成本管理精細(xì)化。例如,在年終考核時(shí),一些分公司和下屬部門(mén)雖然整體上達(dá)到預(yù)期的成本管理目標(biāo),但在人員管理、設(shè)備購(gòu)置、研發(fā)設(shè)計(jì)等分項(xiàng)成本控制方面并未達(dá)到預(yù)期目標(biāo),因此,現(xiàn)有的績(jī)效考核不夠精細(xì)。

(三)成本精細(xì)化管理技術(shù)水平較低

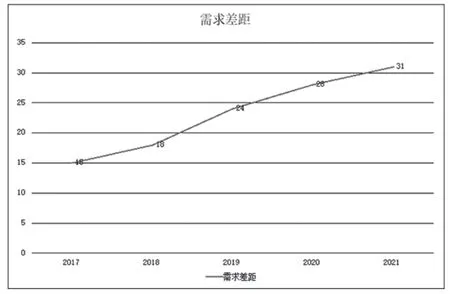

企業(yè)成本控制中精細(xì)化管理應(yīng)用必須做到與時(shí)俱進(jìn),這樣才能滿(mǎn)足發(fā)展所需。而當(dāng)前企業(yè)在有關(guān)方面的技術(shù)應(yīng)用水平較低,不利于成本精細(xì)化管理效果強(qiáng)化。總結(jié)相關(guān)方面問(wèn)題,是因?yàn)槿狈︶槍?duì)性的成本精細(xì)化管理系統(tǒng)。企業(yè)雖然能夠引進(jìn)一些高新技術(shù)用于成本管理,例如,信息化技術(shù)、財(cái)務(wù)管理軟件、大數(shù)據(jù)技術(shù)等,但卻并未根據(jù)企業(yè)現(xiàn)狀,設(shè)置針對(duì)性的成本精細(xì)化管理系統(tǒng),難以滿(mǎn)足企業(yè)個(gè)性化需求。進(jìn)一步分析這一問(wèn)題產(chǎn)生原因,則是企業(yè)對(duì)其重視不夠,有關(guān)投入不足,影響新技術(shù)引入程度和深度。以北京市某保安服務(wù)公司為例,用于成本精細(xì)化管理技術(shù)水平提升方面的預(yù)算與實(shí)際需求之間的差距不斷增加,2017年為15萬(wàn),2021年為31萬(wàn)。

圖3 成本管理技術(shù)水平提升投入差距

三、企業(yè)成本控制中精細(xì)化管理應(yīng)用策略

(一)有效提升成本精細(xì)化管理相關(guān)人員專(zhuān)業(yè)素質(zhì)

首先,加強(qiáng)對(duì)財(cái)務(wù)人員成本精細(xì)化管理實(shí)踐能力培訓(xùn)。企業(yè)應(yīng)根據(jù)成本控制中精細(xì)化管理應(yīng)用需求,設(shè)置系統(tǒng)化的培訓(xùn)體系。分期開(kāi)展培訓(xùn)工作,并聘請(qǐng)專(zhuān)業(yè)人士結(jié)合工作實(shí)際講解如何實(shí)施成本精細(xì)化管理,如何解決相關(guān)工作開(kāi)展中的問(wèn)題。并對(duì)培訓(xùn)結(jié)果進(jìn)行考核,未通過(guò)考核人員還需繼續(xù)參與培訓(xùn)。以北京市某保安服務(wù)公司為例,這一工作可以由培訓(xùn)部門(mén)負(fù)責(zé)落實(shí)。同時(shí),為了強(qiáng)化效果,設(shè)置“成本控制中精細(xì)化管理研發(fā)”體系,由財(cái)務(wù)部門(mén)人員和其他部門(mén)人員組成研發(fā)小組,針對(duì)企業(yè)成本精細(xì)化管理的疑難雜癥進(jìn)行研究,在研究中提升自身實(shí)踐能力,并推動(dòng)企業(yè)成本精細(xì)化管理目標(biāo)的實(shí)現(xiàn);其次,全面提升其他非財(cái)務(wù)人員成本精細(xì)化管理意識(shí)。企業(yè)在有關(guān)方面問(wèn)題解決時(shí),應(yīng)采取“學(xué)習(xí)+激勵(lì)”相結(jié)合的模式,其中,學(xué)習(xí)是將成本精細(xì)化管理相關(guān)內(nèi)容融入到員工培養(yǎng)之中,保證每一個(gè)員工皆具有一定的成本精細(xì)化管理素養(yǎng)。激勵(lì)則是在企業(yè)中樹(shù)立成本精細(xì)化管理典型,給予一定的獎(jiǎng)勵(lì),使其帶動(dòng)其他人員在有關(guān)方面的積極性和投入度。例如,北京市某保安服務(wù)公司,在每個(gè)分公司和每個(gè)部門(mén),皆設(shè)置“成本精細(xì)化管理之星”,召開(kāi)表彰大會(huì)和經(jīng)驗(yàn)交流與學(xué)習(xí)大會(huì),增強(qiáng)員工有關(guān)方面的榮譽(yù)感。

(二)健全成本精細(xì)化管理制度體系

企業(yè)應(yīng)健全成本精細(xì)化管理制度體系,相關(guān)策略如下:其一,完善精細(xì)化使用相關(guān)信息的制度。企業(yè)在有關(guān)方面制度建設(shè)時(shí),應(yīng)基于成本控制中精細(xì)化管理應(yīng)用需求,設(shè)置成本及相關(guān)信息使用制度。以北京市某保安服務(wù)公司成本及相關(guān)信息處理制度建設(shè)為例,應(yīng)包括每個(gè)部門(mén)每項(xiàng)成本的信息統(tǒng)計(jì)分析、聚類(lèi)分析、對(duì)比分析、趨勢(shì)分析、風(fēng)險(xiǎn)分析等內(nèi)容。同時(shí),還應(yīng)體現(xiàn)大局意識(shí),與整個(gè)行業(yè)平均水平進(jìn)行對(duì)比分析,得出結(jié)果和結(jié)論,作為成本管理工作評(píng)價(jià)和改進(jìn)的依據(jù);其二,建立針對(duì)性的成本精細(xì)化管理績(jī)效考核制度。有關(guān)方面的績(jī)效考核制度建設(shè),應(yīng)體現(xiàn)精細(xì)化理念,實(shí)現(xiàn)精細(xì)考核。例如,北京市某保安服務(wù)公司在成本精細(xì)化管理績(jī)效考核內(nèi)容設(shè)計(jì)方面,應(yīng)細(xì)化到每個(gè)部門(mén)、每個(gè)人、每個(gè)時(shí)期的每項(xiàng)成本支出情況,并拓展考核內(nèi)容,涉及道德素養(yǎng)、職業(yè)素養(yǎng)、專(zhuān)業(yè)素養(yǎng)等各個(gè)層面,有利于成本精細(xì)化管理問(wèn)題發(fā)現(xiàn)和解決。除此以外,還要加強(qiáng)績(jī)效考核結(jié)果的使用,強(qiáng)化績(jī)效考核工作價(jià)值。通過(guò)考核得出,一些部門(mén)未實(shí)現(xiàn)成本精細(xì)化管理目標(biāo)的主要原因?yàn)槌杀窘缍ú磺逦謹(jǐn)偛粶?zhǔn)確,即相關(guān)成本發(fā)生之后,未根據(jù)成本產(chǎn)生原因,細(xì)分到每個(gè)相關(guān)部門(mén),致使直接責(zé)任部門(mén)所承受的成本數(shù)額較大,即使加強(qiáng)這一部門(mén)的成本管控投入,也無(wú)法達(dá)到預(yù)期目標(biāo)。為了解決這一問(wèn)題,需要對(duì)每項(xiàng)成本精準(zhǔn)確定,并合理分?jǐn)偟剿邢嚓P(guān)部門(mén),針對(duì)各個(gè)部門(mén)實(shí)際情況制定成本管控方案,提升成本管控效果。

(三)提升成本精細(xì)化管理技術(shù)水平

企業(yè)應(yīng)提升成本精細(xì)化管理技術(shù)應(yīng)用水平,強(qiáng)化成本管控效果。以北京市某保安服務(wù)公司為例,在成本精細(xì)化管理相關(guān)技術(shù)引進(jìn)之前,首先,開(kāi)展“成本精細(xì)化管理技術(shù)需求”調(diào)研活動(dòng),總結(jié)全體員工在有關(guān)方面的意見(jiàn),對(duì)其整理分析,作為成本精細(xì)化管理技術(shù)應(yīng)用水平提升預(yù)算方案制定依據(jù),保證預(yù)算滿(mǎn)足實(shí)際需求。其次,企業(yè)與高校、軟件開(kāi)發(fā)公司等合作,研發(fā)“北京市某保安服務(wù)公司成本精細(xì)化管理系統(tǒng)”,用于成本管控之中。其在功能方面,應(yīng)體現(xiàn)智能化、自動(dòng)化、信息化、實(shí)時(shí)化、動(dòng)態(tài)化的特點(diǎn)。例如,某項(xiàng)成本信息和業(yè)務(wù)信息輸入之后,系統(tǒng)自動(dòng)分析成本支出和業(yè)務(wù)目標(biāo)實(shí)現(xiàn)、產(chǎn)生價(jià)值之間的關(guān)系,如果成本投入較大,業(yè)務(wù)價(jià)值較低,則系統(tǒng)自動(dòng)報(bào)警,由工作人員分析其原因,有效解決相關(guān)問(wèn)題。最后,企業(yè)還應(yīng)不斷進(jìn)行系統(tǒng)優(yōu)化和改進(jìn),提升其服務(wù)能力。例如,在每個(gè)分公司設(shè)置子系統(tǒng),用于分公司成本管理工作開(kāi)展。并搜集成本精細(xì)化管理方面的經(jīng)典案例、建立與相關(guān)方面專(zhuān)家和單位的網(wǎng)絡(luò)鏈接,實(shí)現(xiàn)在線咨詢(xún)和問(wèn)題解決,提升成本精細(xì)化管理水平。

四、結(jié)語(yǔ)

綜上所述,企業(yè)在成本控制中,應(yīng)體現(xiàn)精細(xì)化管理思想,建立針對(duì)性的管理體系,強(qiáng)化成本管理效果,提升企業(yè)效益。具體實(shí)施時(shí),應(yīng)注重成本管理目標(biāo)、責(zé)任、內(nèi)容、方案設(shè)計(jì)的精細(xì)化,有效提升成本精細(xì)化管理相關(guān)人員專(zhuān)業(yè)素質(zhì),健全成本精細(xì)化管理制度體系,提升成本精細(xì)化管理技術(shù)應(yīng)用水平,為企業(yè)成本精細(xì)化管理工作高質(zhì)量開(kāi)展奠定基礎(chǔ)。■

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48