控股股東資金占用行為影響研究

——以C公司為例

2023-02-08 07:20:54孫琦李秀麗黑龍江八一農墾大學經濟管理學院

品牌研究 2023年1期

文/孫琦 李秀麗(黑龍江八一農墾大學經濟管理學院)

一、引言

上市公司控股股東利用自身權利占用資金的情況在我國偶有發生,一些機構出臺過政策來扼制控股股東的資金占用行為,但資金占用的手段復雜且隱蔽,相關機構有時不能及時扼制此類行為。所以單獨依靠政策約束上市公司是不夠的,還要提高公司及其他方的自覺性。因此,從根本上杜絕資金占用行為的發生尤為重要,本文通過分析控股股東資金占用下的具體影響,對抑制控股股東占用上市公司資金、損害公司及其他方利益有一定現實意義。

二、案例背景

C公司成立于1994年6月28日,提供化工原料及化工產品的制造和銷售,該公司生產的化工原料及化工產品出口,電子產品的制造和銷售,金屬材料、建筑材料、農副產品的銷售,技術咨詢等服務。以食品添加劑和危險化學品的生產及批發為主要經營業務。2019年7月,隨著黃磷價格的上漲,C公司受到了資金追捧,并且在當月收獲5連板,成為短線客心目中的“龍頭”。控股股東為S公司。根據2021年4月30日C公司的公告稱,公司存在前期未披露的大額非經營性資金占用,期初余額2078.07萬元,資金占用發生在2020年1月份及9月份,2020年度發生額37.54億元,期末余額21.78億元。2021年5月6日,C公司被正式戴上了ST的帽子。根據C公司2021年12月3日的公告,截至2021年9月30日,S公司仍然占用上市公司本息合計22.23億元尚未歸還。據統計,C公司自上市以來至2021年末創造的利潤總額為21.1億元,資金占用已經超過C公司上市以來的利潤總額。2021年12月7日,C公司收到立案告知書,因涉嫌信息披露違法違規,決定對S公司立案。

三、資金占用過程

S公司及其關聯方資金占用的主要途徑是其他應收款。C公司的其他應收款中應收C公司的子公司余額15.67億元,控股股東S公司沒有經過C公司的支付審批程序,擅自將資金通過C公司的子公司轉給控股股東及其子公司和其他相關方周轉使用,從而形成資金占用余額。C公司的其他應收款中還有應收“S公司及其子公司和其他相關方”余額為5.57億元。這筆應收款中資金占用的形成過程為:C公司開出的2億元電子商業承兌匯票由S公司的子公司及其他相關方貼現,但是票據到期時,由C公司實際兌付。C公司只作為S公司開出的3億元電子商業承兌匯票的承兌人,但是票據到期卻由C公司實際兌付。C公司的全資子公司代替S公司償還其子公司的非銀行金融機構借款2.07億元。S公司歸還C公司1.5億元。因為資金轉入S公司子公司及其他相關方時沒有辦理債權債務的確認手續,導致應收公司的余額無法準確區分。

四、控股股東資金占用具體影響

(一)對財務績效的影響

1.盈利能力降低

本文選取凈資產收益率、營業利潤率、總資產報酬率及成本費用利潤率四項指標,從不同方面對C公司2018年至2021年的盈利能力變化進行分析。根據計算得出,C公司的凈資產收益率2018年為-2.31%,2019年為2.83%,沒有比較大的變動,然而在2020年時凈資產收益率已經降到了-395.57%,原因在于2020年C公司對21.78億元的資金占用全部計提減值,并且控股股東資金占用問題在2021年造成了企業停產,這導致凈利潤的下降,凈利潤下降直接導致凈資產收益率的大幅降低,代表著C公司自有資本獲利的能力減弱。營業利潤率2018年為2.95%,在2019年上升到5.32%,但是在2020年大幅度下降到-73.05%,營業利潤率的降低反映企業的營業效率大不如前。總資產報酬率為評價公司資產運營效益的重耍指標,C公司的總資產報酬率從2019年的4.61%,降到2020年的-29.23%,代表資產的運營效率大幅度減弱。成本費用利潤率也是如此,從2019年的5.48%下降到2020年的-71.42%。一系列的指標降低,說明資金占用不僅導致企業產生巨額虧損,并且企業可能無法給股東們帶來收益。由此可見,控股股東資金占用導致企業的盈利能力下降。

2.償債能力降低

本文應用流動比率、速動比率和資產負債率三項指標反映企業的短期償債能力和長期償債能力,選取2018年到2021年的數據分析C公司償債能力的變化情況。其中流動比率與速動比率反映企業短期償債能力,流動比率從2019年的0.75%下降到2020年的0.32%,速動比率從2019年的0.55%下降到2020年的0.14%,2020年的流動比率和速動比率明顯下降,主要原因可能是控股股東的資金占用,使得企業只能通過負債來獲得資金經營企業。企業的短期償債能力大幅度的減弱,資產的變現能力降低,進一步表示企業抗風險能力下降。從長期償債能力的角度來看,2020年的資產負債率高達100.56%,表明企業已經沒有凈資產或者是資不抵債了,企業用較少的資金獲取利益的同時,負債的各類風險也會跟著增加。2021年資產負債率的情況并沒有好轉,說明資金占用不僅會導致企業的償債能力下降,資金占用事件曝出也會使企業形象受損。

(二)對中小股東的影響

1.對股價的影響

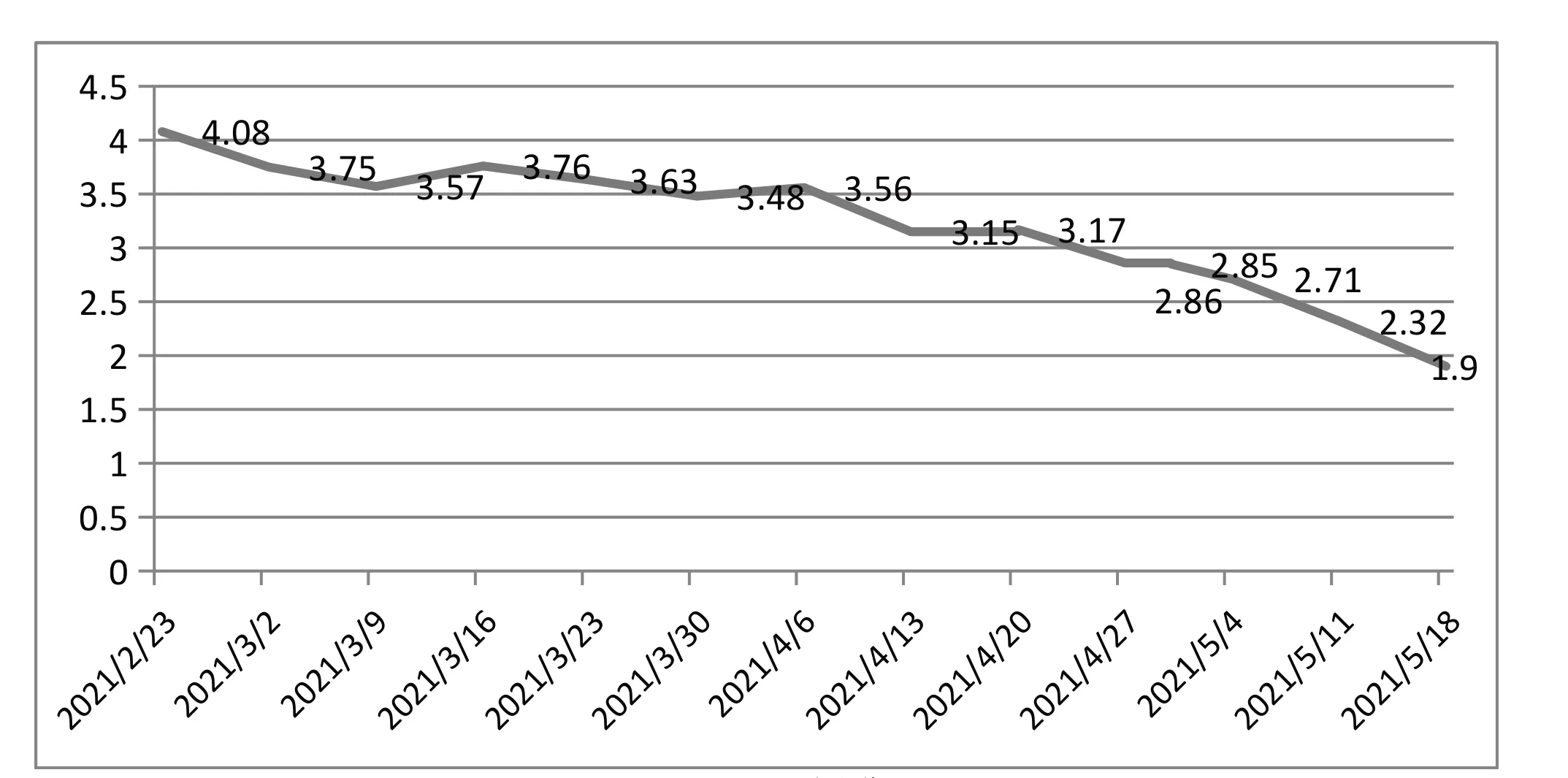

中小股東與控股股東得到企業信息的途徑不同,控股股東因為管理企業,所以能夠了解到企業真實的經營情況,而中小股東僅根據企業對外披露的信息了解公司狀況,例如股價。控股股東利用自己擁有控制權的優勢損害企業利益,必然會導致中小股東的利益受到損害。由圖1可知,雖然資金占用事件曝出前,股價也在下跌,但波動范圍是正常的,而2021年4月30日曝出資金占用后,股價迅速下跌,截止5月18日,C公司股價跌至1.9元。說明控股股東資金占用在一定程度上造成企業股價下跌。

圖1 C公司股價走勢圖

2.對中小股東收益率的影響

為了能夠更準確地研究資金占用對中小股東的影響,本文運用事件研究法計算超額收益率。選取2021年4月30日C公司發布的公告《C公司關聯方非經營性資金占用和往來情況專項說明》這一天為事件公告日,事件發生前后的各10天為事件窗口,總共21天,即[-10,10]。取事件窗口前120個交易日為估計窗口,即[-131,-10]。通過估計期的個股行情指數和市場指數分別計算個股的實際收益率(Rit)和市場的實際收益率(Rat),計算公式為:

其中:Pt為股票在T日的收盤價格,Pt-1為股票在T-1日的收盤價格。同樣,市場收益率的計算公式為:

Rmt=(當天的指數-前一天的指數)/前一天的指數

利用計算出來的收益率進行回歸分析,得出回歸方程:y=0.4626x -0.0029,y為個股的收益情況,x為市場的收益情況,也就是通過修正后的CAPM模型—市場模型:

那么估計C公司的β值為0.4626,截距為0.0029,Rit=0.4626Rmt -0.0029利用得到的公式來計算如果事件沒有發生時事件期正常的收益率Rit’,也就是預期收益率。進而計算超額收益率也就是異常收益率ARit:

解釋為:超額收益率=事件窗口的實際收益率-預期收益率,然后將計算出來的超額收益率累計加和計算出超額累計收益率CAR,公式為:

其中CARit就是個股在[-j,j]個交易日的累計超額收益率。

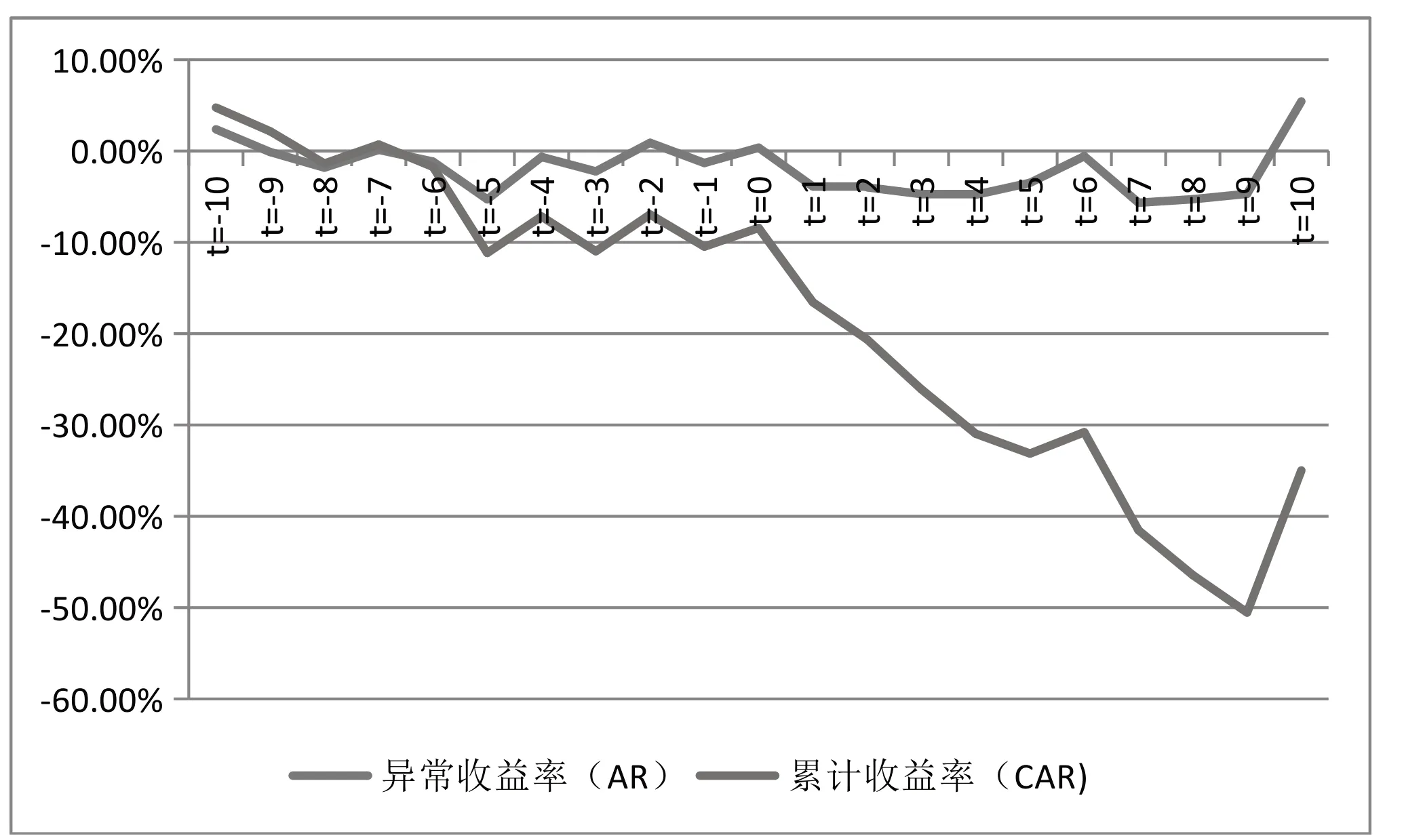

上述計算過程分別計算出來的C公司與市場的超額收益率和累計超額收益率,如圖2的走勢變化圖,能夠更清晰地得出結論。

圖2 C公司異常收益率與超額累計收益率走勢對比

由圖2可以看出,在4月30日前累計超額收益率都是在正常的波動,4月30日C公司公布了資金占用后,累計收益率開始大幅下跌。由此可見,C公司的累計收益率對資金占用的曝出作出了迅速的反應,進一步表明控股股東資金占用行為會對中小股東的短期投資收益造成不利影響。

(三)對債權人的影響

控股股東的資金占用行為侵害了債權人對資金流向的知情權,資金被占用,C公司失去這部分資金的控制權,而債權人面臨著資金難以收回的風險。在2020年C公司流動負債占總負債的比例高達92.06%,如果資金周轉一旦出現問題,就會加大債權人收回借款的風險。通過計算2020年C公司主要負債金額及占比,可以得出,短期借款金額為37.15億元,應付賬款5.58億元,長期借款3.32億元,其他應付款2.43億元,總主要負債金額為48.48億元。其中短期借款占比76.63%,前文分析了C公司的償債能力,2020年已經資不抵債,并且2020年企業的還款金額較大,在2021年12月份的時候,C公司所持有的17家公司股權被凍結,在2022年3月,C公司及其子公司的銀行賬戶被凍結,總凍結金額為10156211.60元。還款金額大,資金又被凍結,表明大部分債權人到期收回短期借款的難度增加,面臨收不回本金的風險。

五、結論

研究發現,控股股東的資金占用行為給C公司帶來的最直接的影響就是資金短缺,盈利能力大幅度下降,按時償還借款困難。在資金被占用后,能夠用于企業經營活動和投資的資金減少,導致企業的業績和市值下降,間接降低中小股東持有股票的內在價值及市場價值,并且中小股東無法獲得被控股股東占用的這部分資金所能夠帶來的收益。控股股東占用資金后不償還,又增加了債權人收回資金的風險。因此,我國上市公司要時刻警惕股東的行為,也要避免與控股股東同流合污,這樣才能使公司有更長遠的發展,實現雙贏的美好愿望。

相關鏈接

股東,即股份制公司的出資人或投資人,股東作為出資者按佢出資數額(股東另有約定的除外),享有所有者的分享收益、重大決策以及選擇管理者等權利。

股東中的東,原意指“主人”(東家),股東,即持股的主人,簡單理解就是“老板”。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

人大建設(2018年6期)2018-08-16 07:23:10