對地方法人銀行業金融機構流動性風險監測與管理研究

——以吉林省遼源市為例

2023-01-30 12:20:32中國人民銀行遼源市中心支行課題組

吉林金融研究 2022年10期

關鍵詞:銀行

中國人民銀行遼源市中心支行課題組

(中國人民銀行遼源市中心支行,吉林遼源 136200)

一、地方法人銀行業金融機構流動性現狀

地方法人銀行業金融機構是一個地區金融體系的重要組成部分,它一般是指相對于國家獨資或國家控股的大型金融機構之外的地方中小型銀行業金融機構,通常包括城商行、農商行、農信社、村鎮銀行等類型,其特點是種類多、經營靈活但規模小、資產結構單一。流動性、安全性和盈利性是銀行機構經營的三項基本原則。流動性風險一旦發生,不僅對銀行自身經營產生影響,同時容易對實體經濟造成一系列的連鎖反應,因此銀行業機構要時刻保持充足的流動性。地方法人銀行業金融機構由于經營規模小、資產結構單一等缺點,更容易引發流動性風險。本文以吉林省遼源市地方法人銀行機構為例,從監管的角度出發,分析其流動性狀況,進一步提高地方法人機構流動性風險的管理水平。

目前,遼源市共有15家銀行業金融機構,其中7家地方法人機構。通過對7家地方法人機構監管報表數據分析發現,其流動性具有如下特點:

(一)流動性比例整體充足、穩定

監管部門要求銀行業機構流動性比例應高于25%,流動性比例越高,說明機構的流動性越強。遼源市7家地方法人銀行業金融機構流動性比例均在25%以上,且近三年的流動性比例都有逐漸趨穩,不斷向好的趨勢。

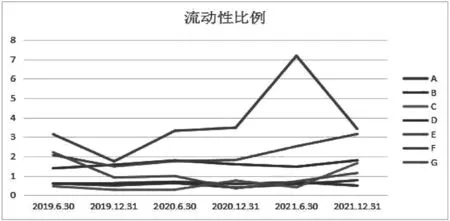

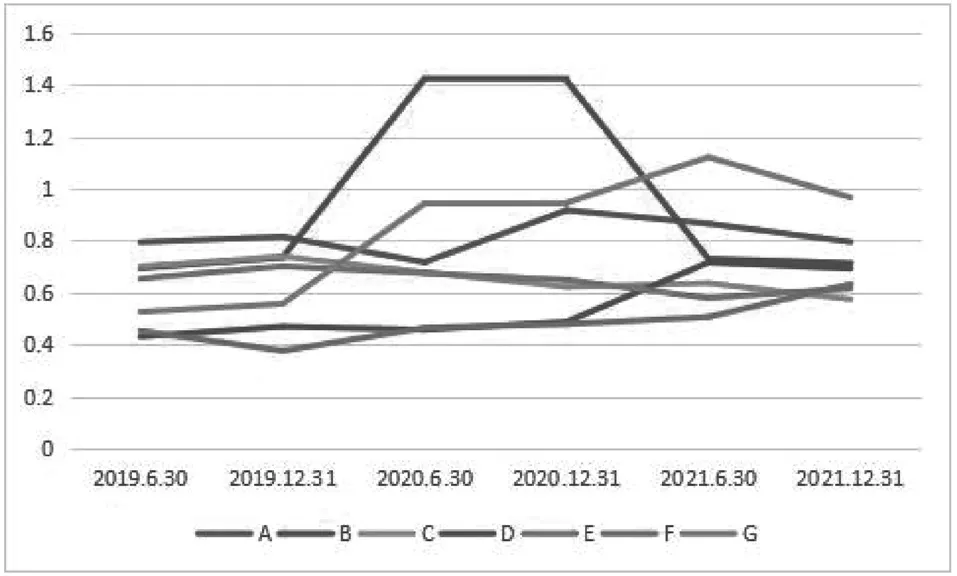

圖1 流動性比例

從獲取到的數據來看,這7家機構的流動性比例的絕對值雖然不盡相同,但是均具有趨勢向好特征,整體抗風險能力較強。D、E、F這三家銀行的流動性2019年以來一直保持在100%以上,尤其是銀行E、F的流動性比例在2021年末超過300%,具有較高的抗風險能力。A、B、G三家銀行的流動性較為穩定,波動性較小,雖然銀行C流動性比例波動相對較大,但這四家機構流動性比例均呈現向好趨勢,尤其達到2021年末,流動性比例具有顯著提高,抵抗風險的能力大幅度提高。

(二)核心負債依存度顯著高于監管要求,負債管理良好

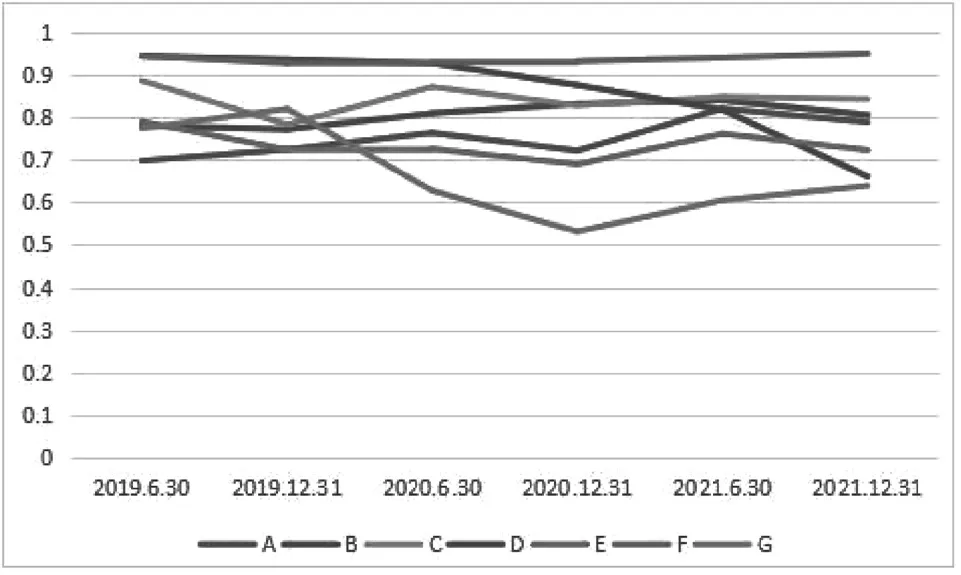

監管部門要求銀行業金融機構核心負債依存度不低于60%,指標越高表示機構負債穩定性越好。如圖2所示,遼源市7家法人銀行機構的核心負債依存度較高并且波動較小,除機構G在2020年末核心負債依存度低于監管標準外,剩余機構均達標并且明顯高過監管要求,負債管理狀況良好。

圖2 核心負債依存度

(三)流動性缺口率整體較好

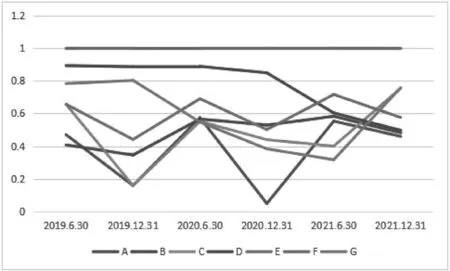

個別機構流動性缺口率未達監管標準。流動性缺口率作為衡量流動性的核心指標之一, 最低標準應不低于-10%,其值越低意味著可回收資產難以覆蓋支付需求,流動性風險越高。轄內7家地方法人銀行機構的流動性缺口率均達到了最低監管標準,2019至2021年大部分機構均達到20%以上,只有機構A流動性缺口率在2020年末降至4.8%。

圖3 流動性缺口率

(四)超額備付金率低于監管警戒值,需要重視流動性儲備

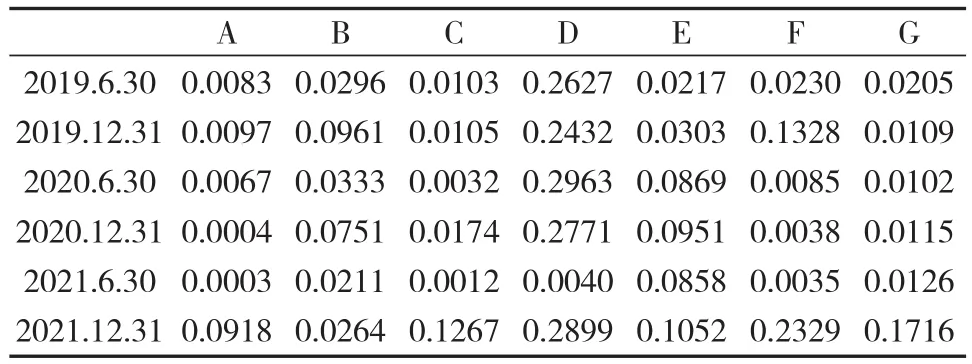

超額備付金率同商業銀行流動性成正相關關系,監管部門要求不得低于2%。表1所示,機構A、C、F、G在多個時節點的超額備付金率低于監管警戒值,該四家機構需要重視流動性儲備,避免發生流動性風險。機構D的超額備付金率始終維持在高位,只有一個時間節點低于2%,說明該機構非常重視支付和清算能力。

表1 機構超額備付金統計表

(五)存貸比方面,貸款規模整體上小于存款規模

從存貸比數據可以看出,大部分地方法人銀行機構的貸款規模小于存款規模,但機構B在2020年度貸款規模超過了存款規模。監管部門于2015年10月取消了存貸比75%的監管要求,但是過高或過低的存貸比都會給銀行帶來損失,存貸比過高說明銀行貸款相對較多,對應的是較少現金存款準備金,容易造成流動性風險。

圖3 存貸比

(六)優質流動性資產比較充足

優質流動性資產儲備越足,說明銀行抵御流動性風險的能力越強,監管部門要求該指標不得低于100%。通過對轄內地方法人銀行機構優質流動性資產充足率指標統計顯示,只有個別村鎮銀行在個別年份的優質流動性資產充足率是低于100%的監管要求,截至2021年末,7家法人銀行機構優質流動性資產充足率均在100%以上。

二、主成分分析法下對地方法人銀行業金融機構流動性風險水平研究

(一)模型原理

本文主要運用主成分分析法(PCA)。該方法的主要思想是降維處理,即對影響流動性水平的關聯指標進行降維處理,對于a個樣本中,每個樣本有b個變量,組成了一個矩陣,通過對這個矩陣進行標準化處理,得出相關矩陣及其特征值和特征向量,提取出相應n個主成分。

(二)指標選取

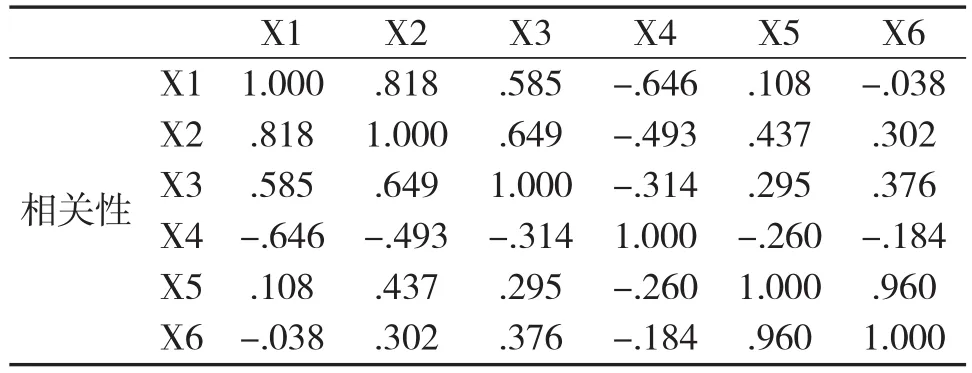

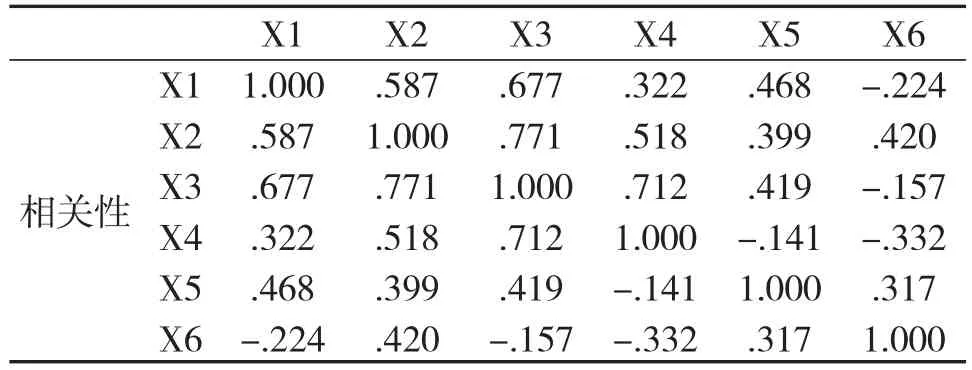

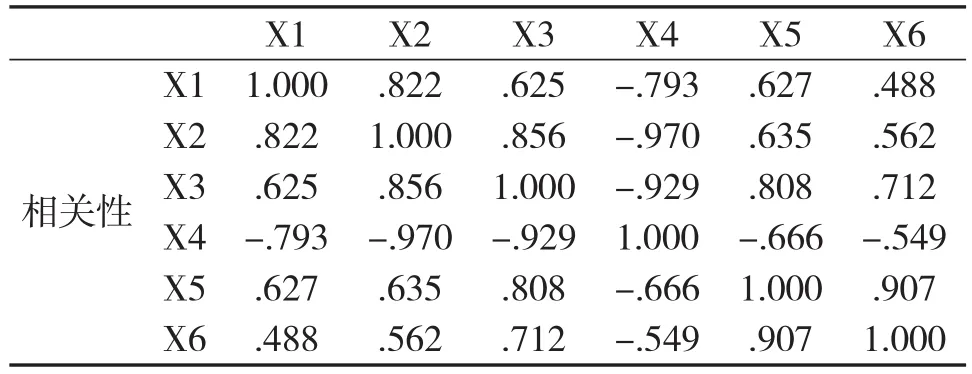

影響金融機構流動性的因素眾多,在充分參考其他文獻的基礎上,結合當地法人銀行機構流動性特點,同時為了保證數據的可得性和可靠性,本文選取7家法人銀行機構2019年至2021年6個指標來反映其流動性狀況。具體分別為:流動性比例X1(流動性資產/流動性負債)、流動性缺口率X2(90天內到期的表內外流動性缺口/90天內到期的表內外流動性資產)、核心負債依存度X3(核心負債/總負債)、存貸比X4(貸款余額/存款余額)、超額備付金率X5、優質流動性資產充足率X6,運用SPSS軟件進行實證分析。

(三)實證分析過程

通過對地方法人銀行業機構三年相關指標的數據分析,得出指標的相關性如下:

表3 2020年相關性矩陣

表4 2021年相關性矩陣

表5 KMO 檢驗結果

從表2、3、4相關性矩陣來看,變量之間相關系數的絕對值大多在0.4以上,表明相關性比較強,從KMO檢驗來看,三年來所有的樣本指標顯著性值均小于0.05,因此可采用主成分分析法。

表2 2019年相關性矩陣

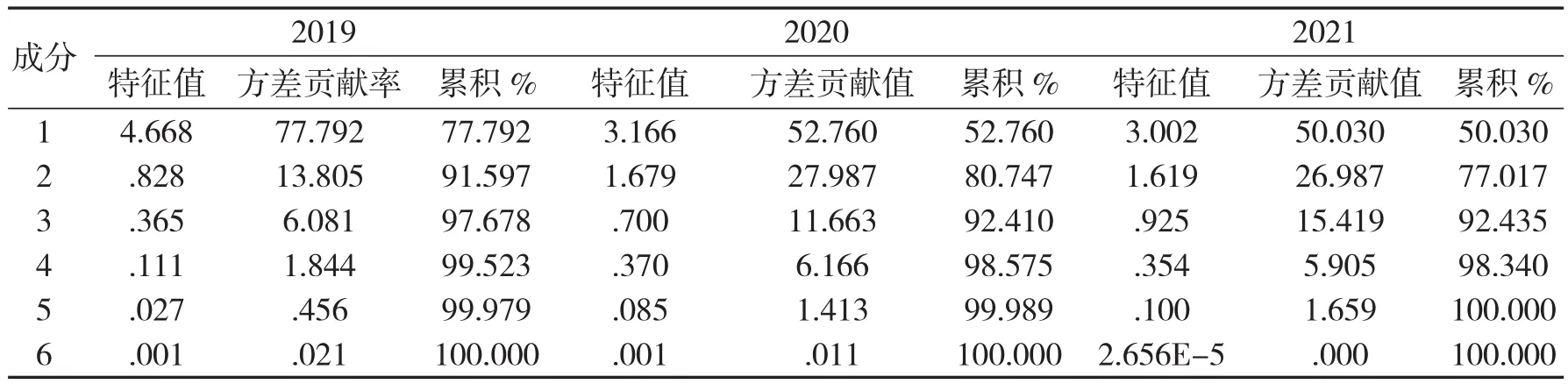

表6 方差貢獻值

從上表可知,2019年有一個特征值大于1,2020年和2021年均是前兩個特征值大于1,且累計的方差貢獻率達到了75%以上,因此在2019年提取一個主成分,2020年和2021年提取兩個主成分。

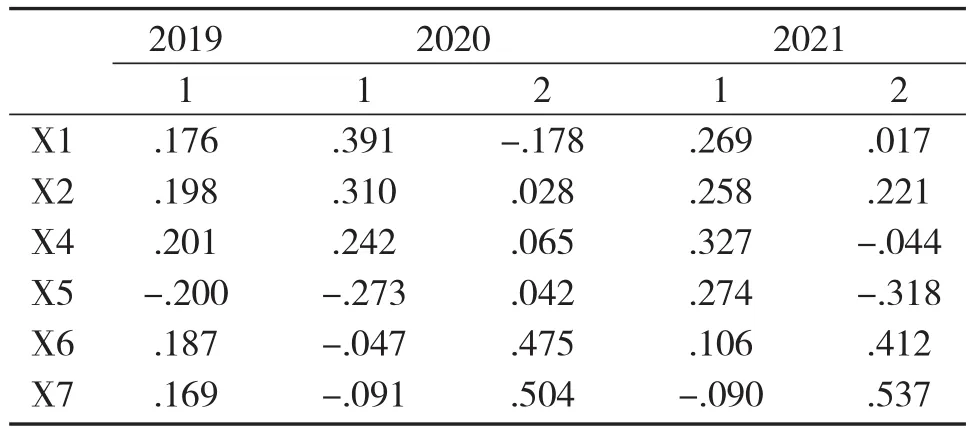

表7 成分得分系數矩陣

由成分得分系數矩陣得到主成分函數式:

2019年一個主成分函數式:

F 1=0.1 7 6 X 1+0.1 9 8 X 2+0.2 0 1 X 3-0.2X4+0.187X5+0.169X6

2020年兩個主成分函數式:

F1=0.391X1+0.310X2+0.242X3-0.273X4-0.047X5-0.091X6

F2=-0.178X1+0.028X2+0.065X3+0.042X4+0.47 5X5+0.504X6

2021年主成分函數式:

F1=0.296X1+0.258X2+0.327X3+0.274X4+0.106 X5-0.09X6

F 2=0.0 1 7 X 1+0.0.2 2 1 X 2-0.0 4 4 X 3-0.318X4+0.412X5+0.537X6

通過計算得出7家法人銀行機構流動性水平綜合得分如下:

表8 綜合流動性排名

(四)實證結論

從法人機構流動性綜合得分看出,機構整體流動性水平并不高。村鎮銀行流動性水平排名靠前,即該類機構的流動性水平相對較高,整體流動性較為充裕。村鎮銀行流動性水平從2019年到2021年呈逐漸上升趨勢,隨著國家對“三農”的大力支持,各項金融政策也有所傾斜,有利于村鎮銀行經營獲利,有助于其增加存貸款,提升流動性水平。農商行流動性水平在三年來呈現平穩發展趨勢。農村信用社自2019年到2021年流動性水平呈穩步上升趨勢,轄內該農信社正在改制階段,各項指標都在日益趨好,因此流動性水平不斷提高。

三、地方法人銀行業金融機構流動性風險管理中存在的問題

(一)流動性風險監測體系有待進一步完善

從實證分析中可以看出,在現有的流動性風險監管指標中,一些法人機構在個別年份指標波動性較大,不符合監管機構設定監管要求。地方法人金融機構應該完善內部風險預警機制,以便降低指標波動性,減少風險。

(二)風險管理的水平低,流動性風險大

目前地方法人銀行業金融機構對于流動性風險主要偏向事后的計量與分析,對于事前預警識別,事中風險轉移等比較缺失。風險管理的方法與手段主要停留在傳統的信貸業務管理上,缺乏對金融創新或表外業務等產生的流動性風險的管理。

(三)人才隊伍建設存在短板,人員風險意識低

地方法人銀行業金融機構普遍存在管理能力不足,綜合業務水平偏低的現象。機構在日常經營中將存款指標與貸款規模作為重點考核的對象,導致在發放貸款過程中存在對風險考慮不足,容易出現不良貸款,導致流動性水平下降,最終造成地方法人金融機構發生流動性風險的概率增加。

四、優化地方法人流動性風險管理的政策建議

(一)完善流動性風險評價指標體系,全面反映流動性狀況

地方法人機構應該以中國銀保監會制定《商業銀行流動性風險管理辦法》(2018)、《理財公司理財產品流動性風險管理辦法》(2022)等有關流動性風險文件為依據,制定出能夠覆蓋表內外各項業務,反映自身流動性風險的指標體系,健全和完善靈敏度更高、針對性更強的內部風險預警機制。根據自身經營狀況,全面考慮流動性風險監測過程中的復雜性,建立科學有效的流動性風險管理系統。

(二)提升信貸管理水平,控制流動性風險

地方法人銀行業金融機構應該積極向國有商業銀行學習,豐富業務種類,優化信貸資產結構,降低期限錯配程度。通過合理的資產配置,協調資金使用和期限結構,加大資產組合的流動性水平,將資產組合流動性風險控制在合理的范圍內。利用金融科技手段,逐步豐富流動性監測的計量方法與手段,盡快實現流動性風險的動態實時監測。

(三)盡快補齊人才短板,提高風險防范意識

地方法人金融機構應該加強對人才的引進與培養,一方面引進金融風險管理人才,另一方面加大對管理人員、信貸人員的培訓,提高員工對流動性風險的意識。在日常貸款業務中,完善對信貸管理部門的監督獎懲機制,不斷提升信貸人員的信用風險考核實效。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31