印象管理視角下女性高管與企業研發創新的關系

2023-01-06 10:52:24梁藝迪吳國慶

經濟研究導刊 2022年34期

梁藝迪 吳國慶

摘 要:以2006—2019年A股上市公司的數據為研究樣本,采用實證研究的方式分析女性高管對企業研發創新的影響,以及稅收優惠在女性高管與企業研發創新之間的傳導作用,最后進一步分析女性高管對企業研發創新的影響是否受到公司股權性質的制約。研究結果顯示,女性高管能有效推動企業研發創新,稅收優惠在女性高管與企業研發創新之間作為中介機制存在。進一步研究發現,相較于國有企業,女性高管對企業研發創新的促進作用在非國有企業中較為明顯。研究結論不僅有助于推動印象管理理論與高階理論相結合,而且還可以為政府實施相關稅收優惠政策,制定科學的雇傭體系,推動企業創新發展提供經驗借鑒。

關鍵詞:女性高管;印象管理;企業研發創新;中介效應

中圖分類號:F273.1? ? ? ?文獻標志碼:A? ? ? 文章編號:1673-291X(2022)34-0004-04

引言

目前,由于新冠肺炎疫情的影響,國際與國內的經濟形勢尚未恢復到初期狀態。不僅如此,我國老齡化程度也進一步加深,在內外嚴峻環境的影響下,加強企業研發創新成為保證企業長期生存,國家經濟平穩運行的重要方式。從國家角度,由于企業研發創新投入大,具有很強的外部性特征,所以企業應有計劃地逐步加大研發創新投入力度。邵劍兵等[1]認為,稅收優惠政策是國家激勵企業創新研發的重要舉措。羅斌元等認為,政府的稅收優惠政策會有效減少企業創新造成的風險成本,進而有利于企業的研發創新[2]。劉麗娜等從企業角度研究認為,稅收優惠政策可以降低企業稅負壓力,間接減少企業研發創新投入,為企業的研發創新工作注入活力,同時企業研發創新也受高層管理者的特征、其制定的相關戰略等因素內部驅動[3]。

改革開放不僅帶來了經濟的騰飛,也帶來了思想上的進步,女性的社會地位在逐步提高。目前企業中,盡管女性的地位相較以往已有了較大的飛躍,但仍然存在著對于女性的刻板印象,女性角色與領導角色之間仍存在一定的期望差距。根據高階梯隊理論,企業績效等行為受到高層管理者有限認知結構的影響,而高層管理者的認知結構是其性別特征及早年經歷等因素綜合作用下的產物。因而,越來越多的學者也開始關注女性高管對企業戰略決策的影響。但是由于對于企業創新的界定不一致,導致關于女性高管對于企業研發創新的影響,尚未得出一致的結論。同時,性別除了是生物學概念,也是社會化的結果,女性高管除了本身具有的性格特質外,還有為了在激烈競爭狀態下生存,受周圍工作環境影響而擁有的特殊特質[4],這加深了學者對高管性別特征與企業戰略決策之間關系的研究。鄧舒文等[5]根據戈爾曼提出的印象管理理論發現人們會有意識或無意識的通過展現與當前社會情境,人際互動相吻合的狀態來改變他人對自我的印象評價。因此,女性高管與企業研發創新之間的關系,也可能成為為了改變固有觀點對女性刻板印象并獲得他人積極評價的一種方式。同時國有企業是兼具行政性和經濟性的復合型存在,是我國獨特歷史背景下塑造的產物,將其納入研究范圍,有利于擴大我國本土化管理研究范圍。鄧彥等認為,不同產權背景下,高管特質會對企業行為決策的影響有所不同[6]。

基于以上分析,通過對2006—2019年A股上市公司數據進行分析,采用Ols回歸模型實證研究了在印象管理理論視角下女性高管、稅收優惠與企業研發創新之間的關系,并進一步分析其傳導機制以及在不同股權性質下,女性高管對企業研發創新的影響程度。最后,采用分組回歸的方式,探究國有企業與非國有企業中女性高管對企業研發創新的影響程度,探究以中國獨特的文化情境及中國企業的政治關聯為首的中國情境下的企業研究[7]。

一、理論分析與研究假設

(一)女性高管與企業研發創新

從新中國成立伊始的“婦女能頂半邊天”到如今的突破“玻璃天花板”無一不印證著女性地位的逐步上升,而今,越來越多的女性高管也在用自身的特質影響著企業的決策和戰略。同時,隨著“大眾創業、萬眾創新”的深入人心以及自身長期生存發展目標的驅使,企業對于研發創新的需求也進一步加大。因此,對于高管性別對企業研發創新的影響機制也逐漸引起受學術界的重視。目前對于女性高管是否有助于企業研發創新尚未形成統一的論斷。目前,現有文獻關于女性高管對企業研發創新的影響的理論依據主要是根據高階梯隊理論,企業決策是由高層管理者制定的,因而企業決策會受到高層管理者的影響,然而盡管女性成為高管已經突破了生物學下原有性別對其的限制,但依然會存在于社會學中,因為性別,也是社會化的產物[4]。傳統觀念認為,女性是思維遲緩的,而男性思維敏捷。本文進一步分析認為,由于社會中的人目前尚存對女性的刻板印象,因而基于印象管理理論,女性高管出于弱化女性特質,強化男性特質,提高自身領導力和消除對女性刻板印象的考慮,會提高企業研發創新力度來證明自己的能力,以便減少對其的刻板印象。因此,本文提出以下假設。

H1:女性高管的存在顯著促進企業研發創新的投入。

(二)女性高管與稅收優惠

鄧舒文等[5]基于印象管理理論認為女性高管會通過自我對性別角色的認知做出相應的策略。Aybars Tuncdogan等[8]提出的領導特質理論,將領導特質具體分成生理特質與心理特質,認為生理特質包括性別等。通過進一步研究,文曉立等[9]認為領導者個人特質是企業的領導產出差異的重要因素,同時其也深刻影響員工的創造力。由于女性天生具有的母性會賦予其敏感、細心的特質,此項特質也屬于高管的重要人格特性,能幫助女性高管快速洞悉政策變化和潛在風險,做出有利于企業的決策。基于此,本文提出以下假設。

H2:女性高管在企業中的比例能有效提高企業獲得稅收優惠的概率。

(三)稅收優惠與企業研發創新及稅收優惠的中介效應

企業的創新活動是其長期高質量生存的基石,但企業的創新研發也離不開穩定的資金流和政府的政策支持。劉麗娜等認為,稅收優惠的獲取能夠減少企業因配置金融資產而導致研發支出降低的現象[3]。楊柳絮回顧了現有的政府補貼政策和企業創新投入的現狀,認為財政補貼仍然是政府支持企業創新的最常見的手段,也是最直接的激勵方式[10]。許玲玲等研究發現,高新技術企業的認定能幫助減稅降負,從而加強企業的技術創新能力[11]。企業的高質量發展也與社會的經濟平穩運行息息相關,因此政府會鼓勵企業加大創新力度維持企業的生存,但創新活動面臨著高風險性、不確定性,趨利避害的本能使企業減少風險成本,因此需要政府通過給予稅收優惠的方式,間接提高企業投入研發的資金,促進企業創新。女性高管可以發揮區別于男性高管的性別特質,使其更快熟悉政策動態,從而幫助企業獲得稅收優惠,降低研發成本,最終提高企業的創新研發投入。因此,女性高管與企業創新研發的關系也受稅收優惠的影響。因此,本文提出以下假設。

H3a:企業享受的稅收優惠以擴大現金流的方式減輕企業稅負,推動企業創新發展。

H3b:稅收優惠在女性高管與企業研發創新之間起中介作用。

(四)不同股權性質的企業中女性高管與研發創新的關系

由于我國獨特的歷史背景,造就我國企業目前存在最具代表性的兩大股權性質:國有與非國有。不同股權性質下,企業追求的目標不同,戰略決策方式也不同,因此研究女性高管在不同股權性質中的戰略決策是有意義的。鄧彥等發現在各項戰略決策和經濟規劃中,國有企業一直是政府支持或干預的重要對象[6]。同時,政府的相關政策也會反向影響企業的各項行為。一方面非國有企業會出于對相關優惠政策的考量以及高質量發展等目標的驅使,推動企業加大研發創新力度,滿足經濟利益最大化和企業價值最大化的訴求。因而,在非國有企業中,女性高管會顯著影響企業研發創新。綜上所述,本文提出以下假設。

H4a:在國有企業中,女性高管對企業研發創新的作用不顯著。

H4b:在非國有企業中,女性高管顯著促進企業研發創新的投入。

二、研究設計

(一)樣本選擇與數據來源

本文選擇以CSMAR數據庫中2006—2019年A股上市公司為研究樣本,為減少數據中缺失值和極端值對結果的影響,因此對樣本進行如下處理:一是剔除金融類企業,ST、*ST、PT以及數據異常和存在缺失值的企業;二是采用Winsor對變量在1%和99%分位上進行縮尾處理,最終得到22 578個樣本。

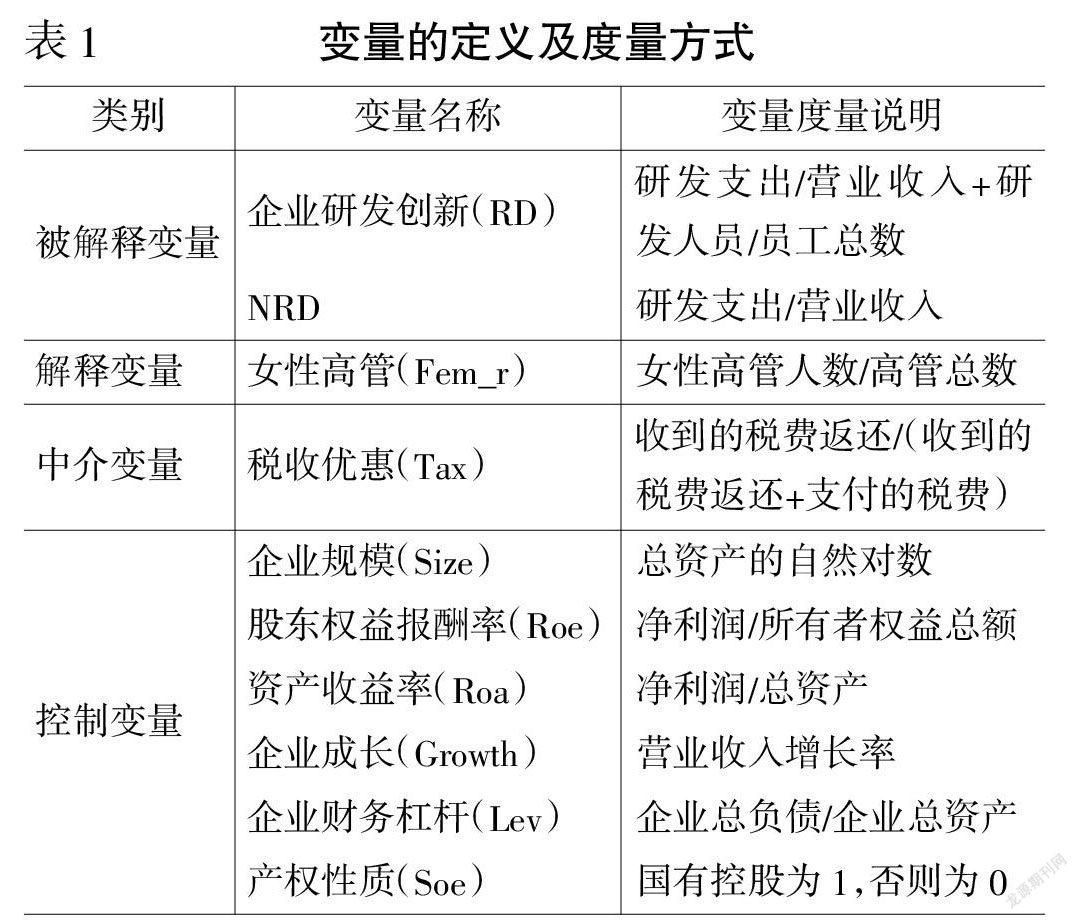

(二)變量選擇

1.被解釋變量。企業研發創新離不開研發支出,以及雇傭研發人員的成本。因此,本文借鑒羅斌元等[2],高新偉等[12]的方法用研發資金投入與研發人員人力資本投入之和來作為衡量企業研發創新的指標。

2.解釋變量。采用Fem_r表示女性高管[13],梁上坤等[14]采用企業女性高管的人數/企業高管總數作為衡量高管性別的指標。

3.中介變量。采用Tax表示企業享受的稅收優惠。企業由于所涉稅種較多,不同企業所涉稅種也不盡相同,因此無法對單一稅種一一衡量,所以通過計算企業所獲稅收優惠的強度作為衡量企業稅收優惠的指標[12]。

4.控制變量。本文借鑒了梁上坤等[14]、馬驪[15]、何旭等人[16]研究,選取了企業規模(Size)、股東權益報酬率(Roe)、資產收益率(Roa)、企業成長(Growth)、企業財務杠桿(Lev)作為控制企業的經營情況的指標,同時加入行業虛擬變量和年度虛擬變量。

各變量的詳細定義和度量方式見表1。

(三)模型設計

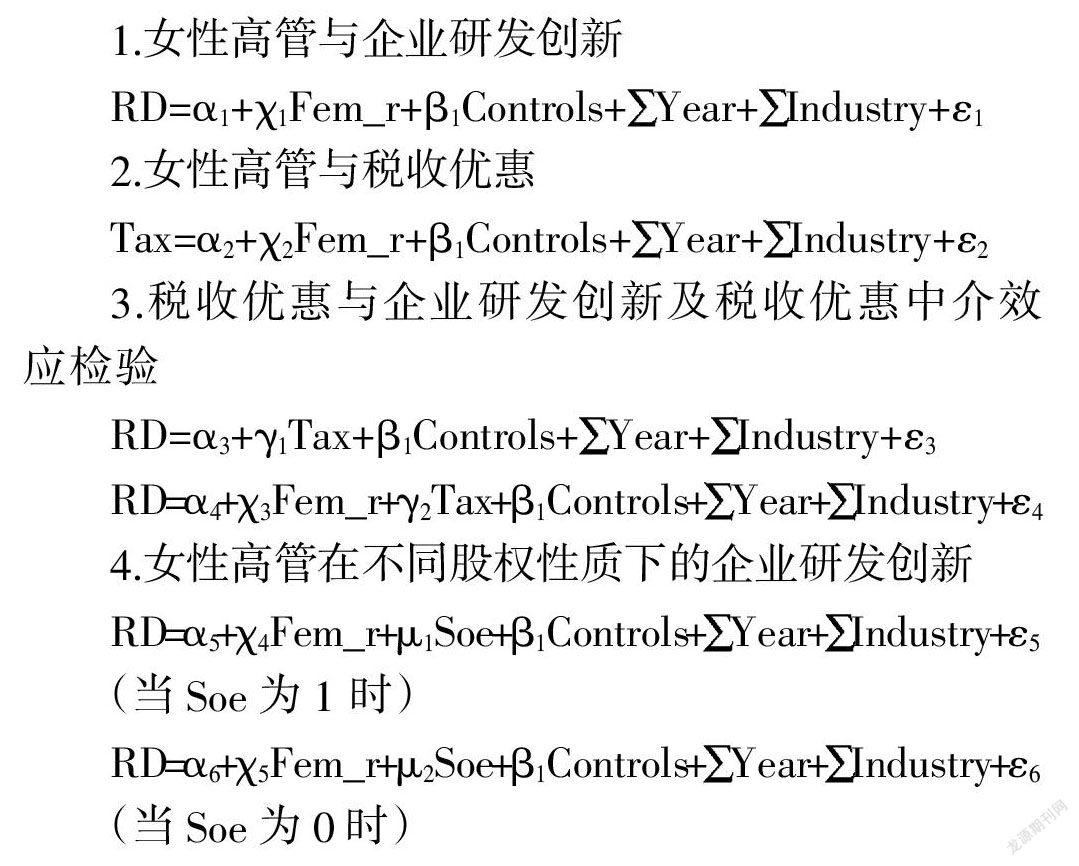

為了考察稅收優惠的中介效應與其他各變量之間的關系,借鑒溫忠麟等[17]采用逐步回歸與Bootstrap法,其中Controls表示控制變量,Year與Industry表示控制年份和行業的虛擬變量,?著表示隨機擾動項。

1.女性高管與企業研發創新

2.女性高管與稅收優惠

3.稅收優惠與企業研發創新及稅收優惠中介效應檢驗

4.女性高管在不同股權性質下的企業研發創新

(當Soe為1 時)

(當Soe為0時)

三、實證結果與分析

(一)描述性統計

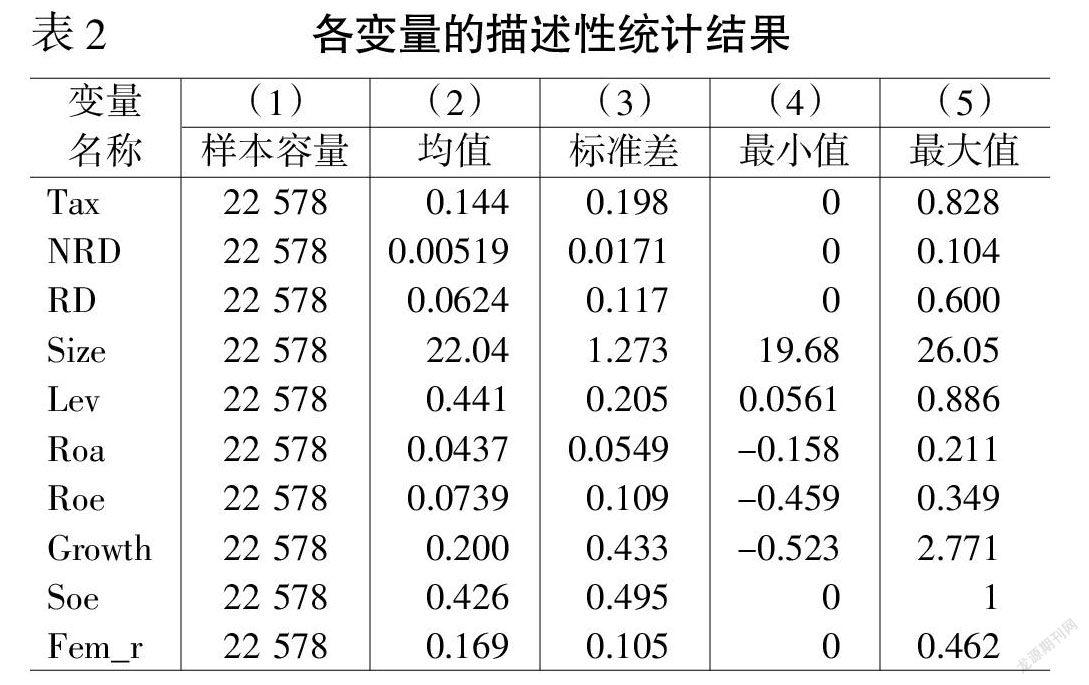

表2是各個變量的描述性統計結果,總樣本量是22 578個。其中觀測到,稅收優惠的平均數是0.144,最大值為0.828,說明不同企業之間所獲得的稅費補助差異較大。女性高管人數比例的平均值為0.169,最大值為0.462,表明不同企業對于雇傭女性高管有較大差距,未來還有進一步提高的可能。企業創新研發的最小值為0,最大值為0.6,平均值為0.0624,說明目前企業研發創新的積極性不高,還需進一步加強。

(二)實證結果回歸性分析

表3中,列(1)表示女性高管與企業研發創新之間的回歸結果,解釋變量Fem_r的回歸系數為0.019,在1%的水平下顯著,說明企業中的女性高管比例對該企業的創新研發投入有正向影響,假設H1成立。

列(2)表示女性高管的beta系數為0.033,在1%的水平下與企業獲得的稅收優惠之間呈現正相關關系,說明女性高管的性別特質使其具有敏銳的洞察力能快速熟悉市場,分析稅收優惠政策動向,幫助企業獲取較大利益,假設H2成立。列(3)表示稅收優惠的獲得對企業提高研發創新有顯著影響,列(4)表示當加入稅收優惠這一變量后,女性高管與企業創新優惠的回歸結果,其結果依然在1%水平下顯著。結合中介性檢驗,證明了稅收優惠在女性高管與企業研發創新之間起中介作用。可見,假設H3a與假設H3b成立。

(三)中介效應檢驗

借鑒溫忠麟等[17]關于中介效應的檢驗,采用bootstrap法對樣本進行重復抽樣得到系數乘積的估計值,結果由于置信區間不包括0,系數乘積不為0,中介效應顯著。

(四)分組回歸結果

表4是分組回歸后的結果,在國有企業中,女性高管對企業研發創新的促進作用不明顯,但在非國有企業中,女性高管能有效加強企業研發創新的投入。列2中解釋變量的系數為0.012,在10%的水平下顯著。因此,假設H4a與假設H4b成立。

四、內生性檢驗

(一)樣本選擇

由于企業在報告研發創新投入的過程中存在自愿披露的問題,這就導致盡管有一些企業投入研發創新但不愿意報告自己研發創新投入,最終財務報表該值缺失,樣本選擇有偏差,回歸的樣本是剔除缺失值的子樣本,內生問題導致估計有偏。

(二)Heckman兩階段法

第一階段,利用包括缺失值在內的企業研發創新投入的全樣本,通過Probit模型計算逆米爾斯比率,計算估計企業是否報告研發創新投入的概率。將缺失和不缺失的企業研發創新樣本定義為二元變量,并控制對企業自愿報告研發創新投入產生影響的各個變量。由于Soe具有外生性,且通過imr影響企業研發創新,因此選擇Soe作為排他性約束變量,并在第二階段回歸中剔除。第二階段,將逆米爾斯比率作為解釋變量,加入原模型進行回歸,顯示女性高管在10%水平上顯著,說明內生性不會對結論造成影響,結論具有穩健性。

五、穩健性檢驗

為證明結論是穩健的,所以采用替換被解釋變量來做穩健性檢驗(變量替換法),借鑒何旭[16]企業研發創新投入也可以只用研發支出占企業營收之比來定義,所以采用此指標重新回歸,結論也通過了Bootstrap檢驗,結論是穩健的。

六、研究結論與建議

(一)結論

以2006—2019年A股上市公司數據為樣本,采用Ols模型實證分析女性高管對企業研發創新的正向影響,證明高管性別特征能促進企業研發創新之外,政府的稅收優惠政策也會有助于企業研發創新并細化分析高管特質與企業戰略決策之間的傳導機制。而且研究基于印象管理理論,女性高管做出研發創新決策的動機,是為了改變對女性的刻板印象,明確符合社會認知的領導者角色。進一步分析可知,相較于國有企業,在非國有企業中女性高管顯著促進企業研發創新的投入。該結論拓展了現有的理論研究范圍,并融合中國獨特的政治情境來研究具有中國本土化特點的企業的管理發展,探索共性與個性的統一。

(二)建議

1.非國有企業加強以人力資源驅動為主的企業研發創新。研究結論證明,女性高管是促進企業研發創新的可持續動力。因此,企業在雇傭以及提拔員工的時候,要減少對女性的刻板印象。未來,一方面企業可以提供平等透明的晉升平臺,為挖掘有潛力的女性高管提供支持;另一方面,政府可以加大對性別平等文化的宣傳力度,減少對女性的刻板印象。同時,非國有企業與國有企業相比由于不具有政治性,支持度會降低,因此會激發企業的危機意識,加大研發創新的投入。

2.政府制定相關稅收優惠政策,同時配套相關監管政策。稅收優惠政策對企業帶來的直接影響是可以降低企業的各項稅負,減少企業由于創新研發帶來的融資約束,保證企業在研發過程中有穩定的現金流,稅收優惠政策激勵企業加大研發創新,而企業生產的創新成果會給企業帶來經濟利益從,而保持企業對創新研發的熱情,從靠政策的外部驅動轉化為企業創新研發需求的內部驅動。但不少企業也會利用政策漏洞,獲取政府稅收補貼滿足一己私利,因此,配套制定相關監管政策,加大機關單位的監管力度也同樣重要。

參考文獻:

[1]? 邵劍兵,吳珊.CTO女性高管與企業創新投入——基于財務資源冗余的視角[J].財會通訊,2019,(6):57-63.

[2]? 羅斌元,劉玉.稅收優惠、創新投入與企業高質量發展[J].稅收經濟研究,2020,(4):13-21.

[3]? 劉麗娜,王瑩瑩.金融資產配置、稅收優惠與研發投入——基于中國制造業上市公司的研究[J].會計之友,2021,(6):17-23.

[4]? HAN S.,CUI W.,CHEN J.,et al.Female CEOs and Corporate Innovation Behaviors—Research on the Regulating Effect of Gender Culture[J].Sustainability,2019,(3).

[5]? 鄧舒文,潘永剛.刻板印象下女性領導者的性別角色印象管理策略[J].領導科學,2020,(21):89-91.

[6]? 鄧彥,潘星玫,劉思.高管學歷特征與企業環保投資行為實證研究[J].會計之友,2021,(6):102-108.

[7]? 王鶴麗,童立,羅銀燕.企業社會責任:研究綜述以及對未來研究的啟示[J].管理學季刊,2020,(3):1-15+160.

[8]? Aybars Tuncdogan,Oguz Ali Acar,Daan Stam.Individual differences as antecedents of leader behavior:Towards an understanding of multi-level outcomes[J].The Leadership Quarterly,2017,(1).

[9]? 文曉立,陳春花.領導特質對員工創造力影響研究述評[J].技術經濟與管理研究,2020,(6):42-46.

[10]? 楊柳絮.財稅政策激勵企業創新問題研究[J].內蒙古科技與經濟,2021,(3):48-49.

[11]? 許玲玲,楊箏,劉放.高新技術企業認定、稅收優惠與企業技術創新——市場化水平的調節作用[J].管理評論,2021,(2):130-141.

[12]? 高新偉,張曉藝.稅收優惠對新能源企業創新績效的影響研究[J].中國石油大學學報:社會科學版,2020,(6):1-10.

[13]? 曾萍,鄔綺虹.女性高管參與對企業技術創新的影響——基于創業板企業的實證研究[J].科學學研究,2012,(5):773-781.

[14]? 梁上坤,閆珍麗,徐燦宇.女性高管與公司創新——來自中國上市公司的經驗證據[J].財務研究,2020,(3):39-53.

[15]? 馬驪.高管性別、企業社會責任對企業價值的影響——基于上市公司經驗數據的研究[J].商業經濟研究,2020,(18):124-127.

[16]? 何旭,馬如飛.高管學術背景、市場化進程與企業創新投入[J].云南財經大學學報,2020,(10):88-100.

[17]? 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,(5):731-745.