供熱企業能源審計與節能分析

2023-01-06 15:15:02張文君酈芳

工程技術與管理 2022年18期

張文君 酈芳

新疆維吾爾自治區計量測試研究院,中國·新疆 烏魯木齊 830011

1 引言

某供熱公司始建于1993年8月,屬于供熱企業,承擔該轄區面積90%以上的集中供暖任務。

公司以建設“環境友好型、資源節約型”企業為導向,在提質增效降碳的基礎上高質量發展,把提升效益作為著眼點,成立由公司總經理帶頭的節能降碳工作領導小組,并且制定和實施了配套的能源管理制度,通過抓住生產現狀的方式,選擇了科學合理的節能減排技術,最后在改造和創新的過程中,實現了公司經濟和社會效益的雙提升、雙勝利。

2 能源審計的目的意義

審計單位將國家和地區的配套法律法規作為重要依據,通過對用能單位能源利用的財務和物理過程進行檢查以及分析等,從而找到節能空間,提出務實管用和行之有效的能源利用建議[1]。此外,要緊密結合國家、地區對重點用能單位的要求,編制能源審計報告,為政府部門提供更真實、準確的相關能耗指標數據,同時為公司編制節能規劃,推動公司節能降耗工作,提高公司能源利用率,推進和保障區域節能目標任務的完成,使得經濟和環境都能持續向好的發展[2]。

3 供熱企業工藝流程

該企業熱力來源主要有兩個方面,自己生產和外購熱力。

自生產熱力:原煤經過地磅稱重進入儲煤場,再通過皮帶秤輸送給鍋爐,原煤主要用于鍋爐燃燒;自來水經過泵輸送至水箱處理后進入鍋爐;經加熱的熱水通過管道輸送至各換熱站。

外購熱力:外購熱力經過輸送進入隔壓站、中繼泵站,然后經過換熱站換熱輸送至各用戶。

4 企業能源消費結構

該企業2021年綜合能源消費量當量折標準煤10093.13 tce。

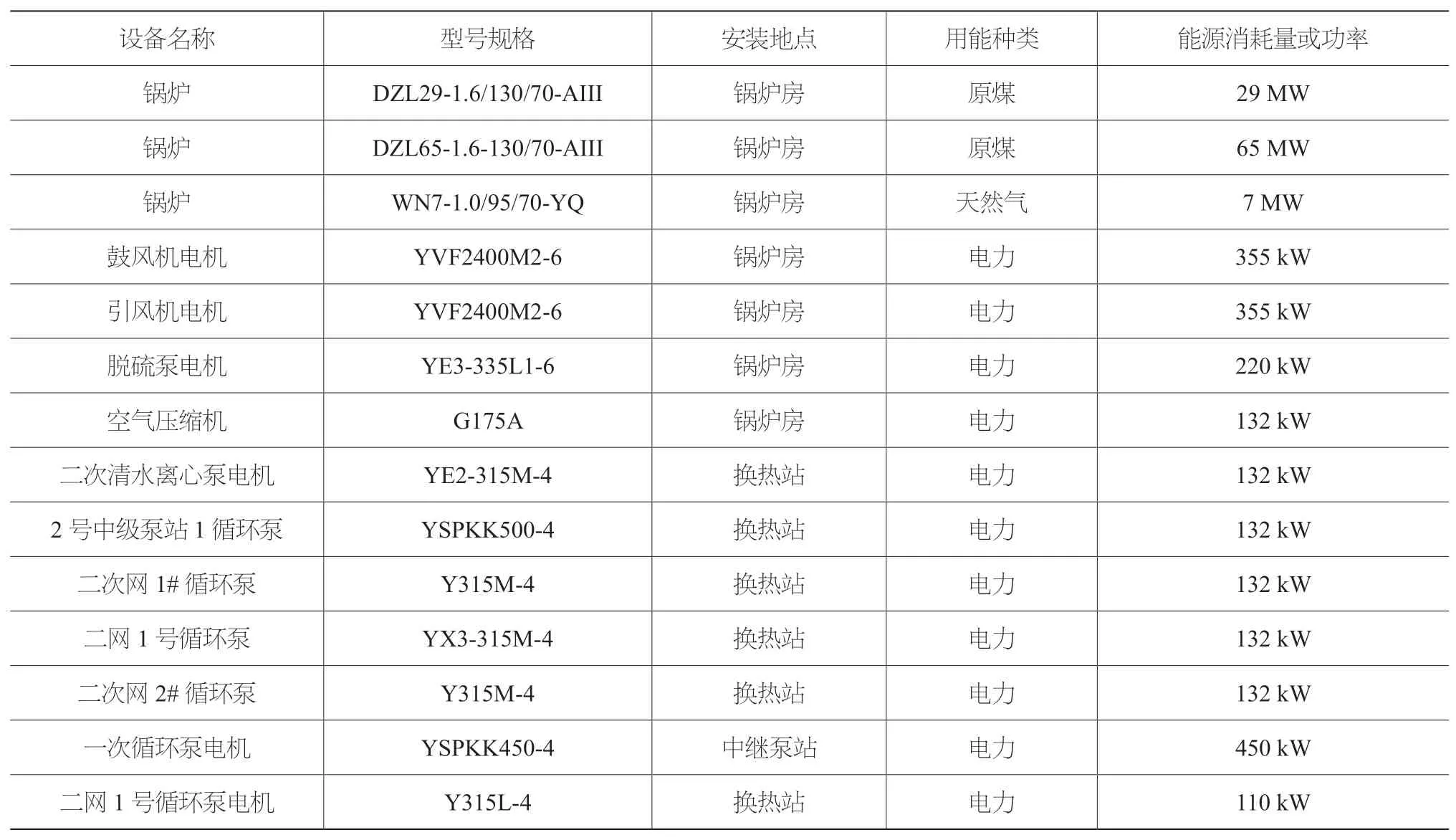

5 企業主要耗能設備

根據GB17167—2006《用能單位能源計量器具配備和管理通則》中對主要耗能設備的界定,功率大于100 kW的耗電設備,蒸發量在1 t/h(0.7 MW)以上的鍋爐,在本研究中作為主要耗能設備,具體見表1。

表1 主要用能設備一覽表

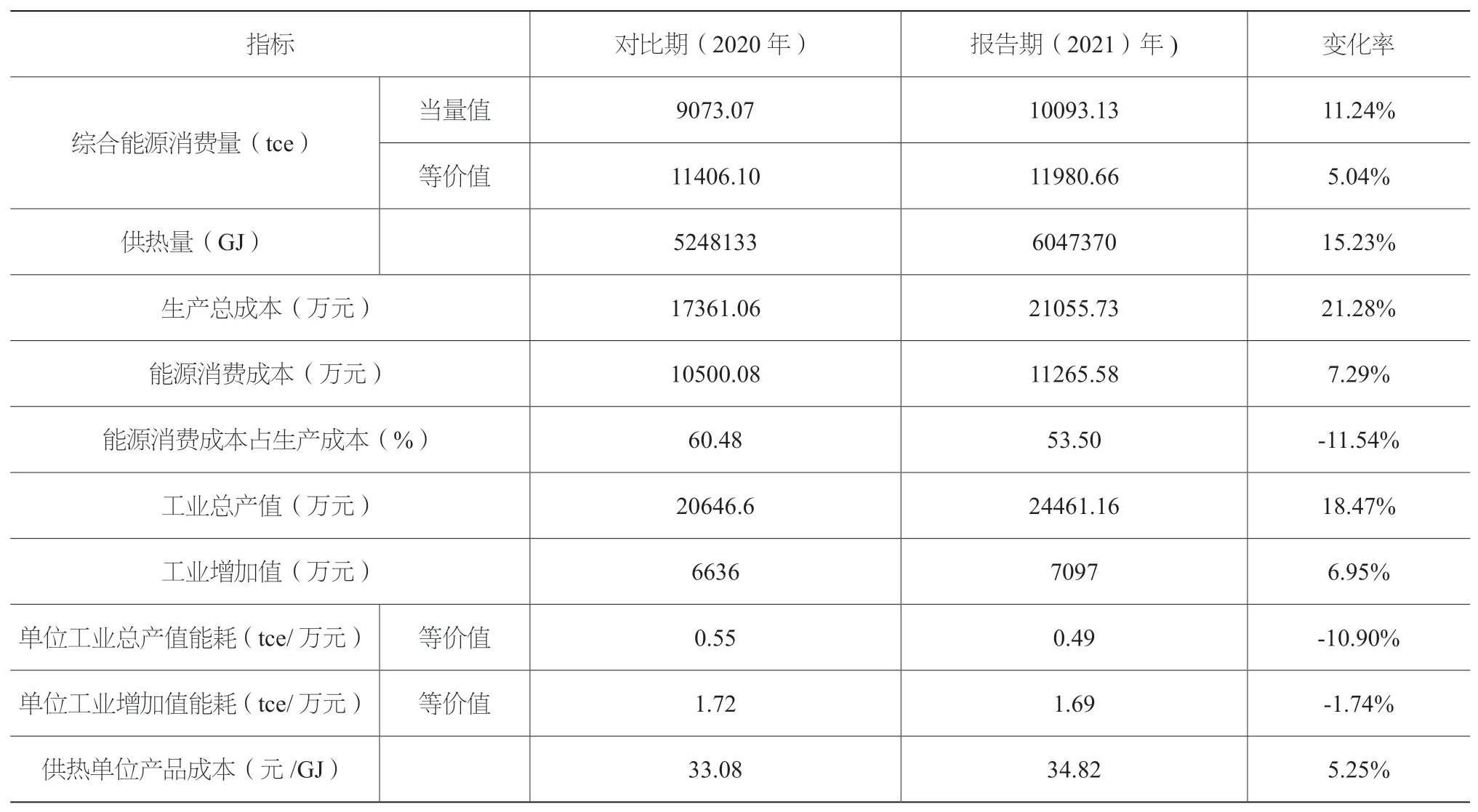

6 企業用能概況

企業2020年、2021年用能情況見表2。

表2 企業對比期與報告期用能情況對比表

企業2021年單位工業總產值能耗等價值為0.49 tce/萬元,2020年工業總產值能耗等價值為0.55 tce/萬元,相比下降了10.90%;2021年企業單位工業增加值能耗等價值為1.69 tce/萬元,2020年企業單位工業增加值為1.72 tce/萬元,相比下降了1.74%。

企業增加外購熱力,降低化石能源的消耗,萬元產值能耗水平、元增加值能耗有所降低,綜合能源消費量基本維持穩定。

隨著產品(外供熱力)產量上升,生產總成本、能源消費成本都有所增加,但能源消費成本占生產成本比重下降11.54%。供熱單位產品成本基本維持穩定。

7 影響能源消耗變化的因素分析

影響能源消耗量變化的因素很多,如生產力的變化,產品結構、工藝技術水平的變化,環境標準的變化,能源的質量是否有保證,氣候的變化等都會對能耗的升降有影響。同時,由于能源擁有非常多的質量和種類,因此在生產期間的能源利用效率會受到不同程度的影響[3]。能源的運輸等多個方面流失,都會影響能耗的變化。

通過對各生產工藝過程的相關參數統計發現,影響能耗指標變化的因素主要有以下幾方面:

7.1 能源價格及結構方面

企業主要用能為原煤、電力、柴油、汽油和熱力。無論是能源消費量所占比重還是在能源成本中所占的比重,原煤都是該企業最主要的一種能源。隨著企業開始逐步外購熱力,熱力隨即成為企業最重要的能源之一,因此節約原煤和熱力輸送是降低企業能耗和生產成本的關鍵環節。

7.2 生產工藝及技術改造

就能源種類和數量而言,生產過程中使用的技術和工藝對其影響是非常重要的。先進的技術使得生產設備接近額定參數,設備處于滿負荷運行狀態,可有效地減少磨損和生產事故,能耗也處于較低水平,進而達到能源利用率不斷提升而浪費時續減少的效果[4]。同時,設備在一定程度上能夠彰顯企業技術和工藝的水平,并且在能源轉換以及利用等方面有著不可替代的作用。此外,不管是設備的具體搭配,還是自身具有的功能等,它們對于設備的運行效率同樣會造成影響。所以,在提高能源利用率的過程中,高度重視節能技術改造這一必要前提。

企業生產工藝是目前的先進工藝,工藝技術成熟可靠。公司重視節能技術改造工作,制定了一系列相應的技改評估,實施與獎勵制度。并設有專人負責技改工作,負責對日常的設備工藝技術改進活動進行監督和管理。

7.3 員工

從生產過程角度來看,不管自動化提升到了怎樣的程度,或多或少都要將人工參與作為輔助。因此,員工不僅會在各個環節扮演消費者的角色,而且要在各個環節充當節約者的身份。同時,員工的節能智慧是企業不斷提高能源利用率的源頭。所以,有必要切實提升員工的素質和積極性,使得他們貢獻出自己的全部力量和智慧。此外,員工操作技能的好壞、高低,對于企業能耗指標變化來說同樣有著直接相關的影響。該公司通過積極開展創建資源節約型企業、清潔生產、循環經濟、節能從自我做起等活動,組織全體員工廣泛開展節能、降耗、減排、增效活動,調動了職工的積極性,參與意識和節能意識顯著增強。

8 節能建議

公司能源管理工作尚不夠細化,尤其是能源計量意識不強,不僅會耽誤企業節能管理工作的有序開展,而且會制約以下幾方面的潛力發揮,具體來說:

①能源管理總體方面:進一步建立健全系統化、文件化等系統完備的能源管理體系,使得公司整體牢固樹立和持續鞏固這一方面意識。

②就能源計量管理而言,首先要明確能源實物管理的各項內容,接著要在能源計量器具的配備率等方面下更多的工夫,這樣才能實現能源計量數據真實性和可靠性的進一步提升。比方說,給各換熱站主要耗能的泵和電機配備電表、水表等。

③就能源統計管理而言,一方面要配備和儲備專職能源統計人員,另一方面要將能源計量器具作為檢測數據的重要支撐,進而實現能源統計以及網格化管理等朝著正確方向不斷前進。

④就能源定額管理而言,首先要完善定額考核相關內容,接著要切實管理庫存原煤,然后要對能源計量數據進行標準化和規范化的使用,最后實現能源定額考核有力有效。

⑤耗能設備的管理方面:加強對設備定、巡檢管理及潤滑管理,確保設備經常處于良好的技術狀態,提高用電效率。配置必要的檢測儀器,對重點用能設備進行能源利用效率的實際監控及對比分析,挖掘節能潛力。

⑥就系統和裝置改進而言,要通過定期的方式全方位、多角度監測像是鍋爐等一系列重要耗能設備,同時注重節能新技術以及新材料等科學合理使用,通過優化工藝和設備降低能耗。

⑦就生產規模而言,一方面要想方設法促使當前的生產規模擴大,在設備利用率提高上做更多嘗試,使得供熱效率和產量都能實現大幅度提升;另一方面要促使公司單位的工業增加值能耗穩中有降,最終實現總產值能耗達到預期。

⑧企業要將已經建立的能源管控中心作為主戰場、主陣地,在企業熱力系統的生產以及輸配等多個環節實現能源消耗的有效控制。同時,要切實發揮節能目標管理等多個功能,通過能源的進一步優化和改進,加之必要的技術支撐和智力支撐,使得各項靜態技術改造工作平穩有序開展。

9 結論

供熱企業能源審計有兩項主要目的。一是通過了解鍋爐產熱情況,弄清設備熱效率,二是針對能源利用現狀,采取一系列相應的管理和技術節能措施,以達到節能降耗的目標。從2020—2021年能源審計工作的過程和結果可知,能源審計達到了預期任務,驗證了能源審計一方面可以將能源消耗控制在合理范圍之內,另一方面可以實現能源使用率的節節攀升,同時,又能為又能單位帶來非常可觀的經濟以及社會等方面效益,從而實現“節能、降耗、增效”的目的。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

工業設計(2016年12期)2016-04-16 02:52:00