城市軌道交通場站周邊土地開發(fā)模式的效益分析

2023-01-04 06:06:52童瑞詠毛保華魏潤斌黃俊生肖中圣

都市快軌交通 2022年5期

關(guān)鍵詞:經(jīng)濟效益

童瑞詠,毛保華, ,許 奇, ,魏潤斌,黃俊生,肖中圣

(1. 北京交通大學交通運輸學院,北京 100044;2. 北京交通大學綜合交通運輸大數(shù)據(jù)應(yīng)用技術(shù)交通運輸行業(yè)重點實驗室,北京 100044)

城市軌道交通在我國呈現(xiàn)井噴式發(fā)展態(tài)勢,由于其建設(shè)投資巨大、運營維護成本高,票款收入往往難以覆蓋成本,導致大多數(shù)城市軌道交通企業(yè)難以自負盈虧,財務(wù)可持續(xù)能力差[1]。因此,經(jīng)營如城市軌道交通場站周邊土地開發(fā)等非主營業(yè)務(wù)成為提高軌道交通企業(yè)的財務(wù)收入和可持續(xù)能力的有效途徑[2]。

關(guān)于場站周邊土地開發(fā),國外學者已大量研究了其對居民出行行為、周邊土地及住宅價格、區(qū)位效應(yīng)、城市形態(tài)和社區(qū)生活模式的影響[3]。在有關(guān)場站周邊開發(fā)經(jīng)濟效益的部分,Dube等[4]和Mathur等[5]探究了城市軌道交通運營與周邊地價、房價之間的影響機理,Armstrong等[6]和Mclntosh等[7]分析了城市軌道交通行業(yè)實現(xiàn)土地和房產(chǎn)價值捕獲并用于軌道交通的途徑。部分中國學者分析了城市軌道交通企業(yè)未很好地享有因線路的建設(shè)、運營而產(chǎn)生的土地增值效益[8],探究了適合中國的城市軌道交通場站綜合開發(fā)及盈利模式[9]。

現(xiàn)有研究多從定性角度討論軌道交通運營主體與周邊土地開發(fā)收益主體的不一致性[10]及如何將土地開發(fā)收益反哺至軌道交通行業(yè)[11],鮮有學者按不同的開發(fā)主體劃分場站周邊土地開發(fā)模式,并以軌道交通場站周邊土地物業(yè)項目開發(fā)為研究對象,量化軌道交通運營主體與周邊土地開發(fā)收益主體不同時的政府經(jīng)濟效益差異。因此,本文構(gòu)建不同城市軌道交通場站周邊土地開發(fā)模式的政府經(jīng)濟效益測算模型,定量描述不同模式對于城市軌道交通企業(yè)運營虧損的補貼情況,分析場站周邊土地開發(fā)對地方政府財政壓力的減輕程度。

1 政府視角下城市軌道交通場站不同開發(fā)模式的經(jīng)濟效益測算模型

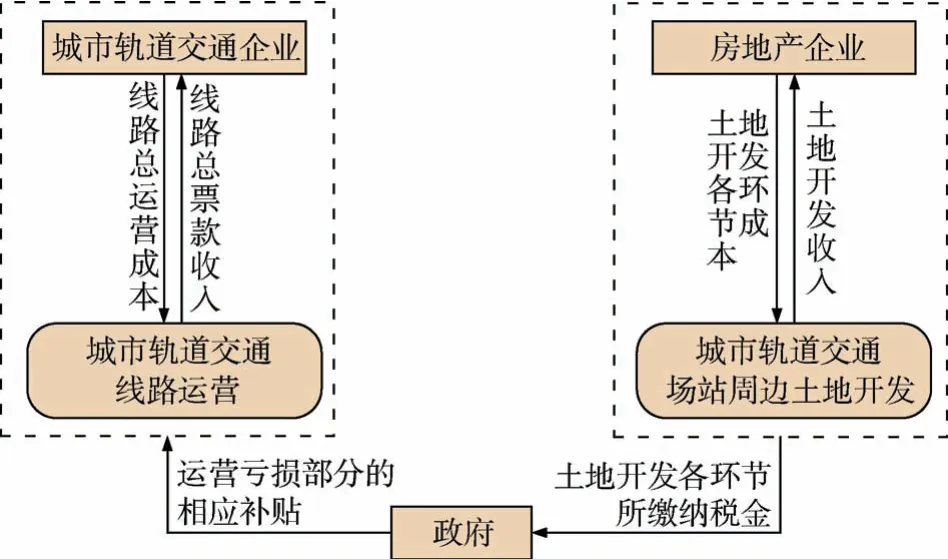

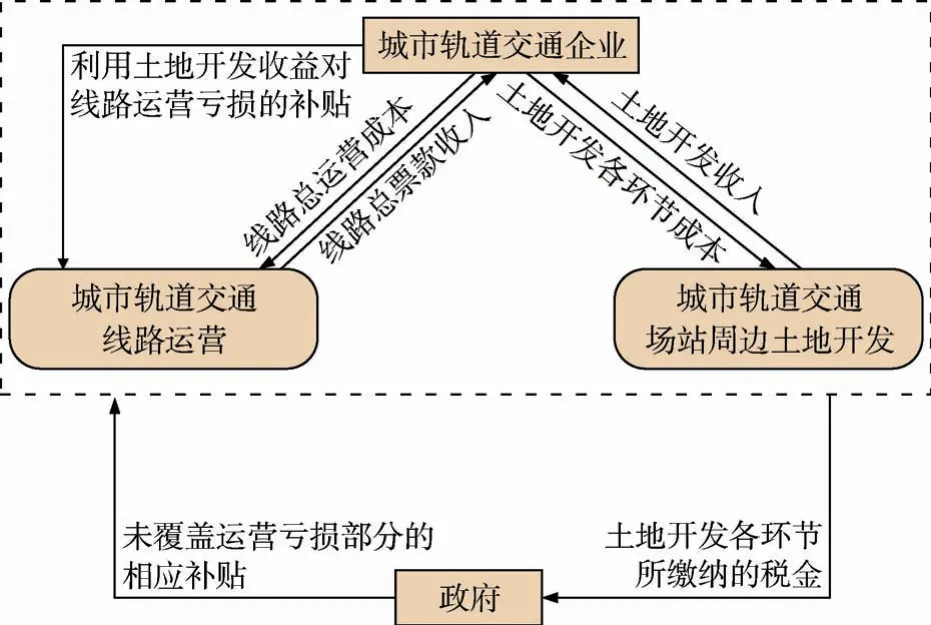

本文將綜合考慮軌道交通線路運營及沿線場站周邊的土地開發(fā)情況,通過沿線土地開發(fā)的收益補貼線路的運營虧損。按不同開發(fā)主體來看,土地開發(fā)模式主要包括兩種:一是行業(yè)外(房地產(chǎn)企業(yè),real estate enterprises)主導開發(fā)模式,將其定義為R模式,后同;二是行業(yè)內(nèi)(軌道交通企業(yè),urban rail transit enterprises)主導開發(fā)模式,將其定義為U模式,后同。R模式是僅有開發(fā)主體繳納的稅金部分最后可能用于城市軌道交通運營,其他收益將留在開發(fā)主體企業(yè)內(nèi),線路的運營虧損優(yōu)先利用開發(fā)主體繳納至政府的稅金部分進行補貼,若稅金無法覆蓋虧損,需政府額外的支出,如圖1所示,該模式下政府的經(jīng)濟效益考慮為土地開發(fā)各環(huán)節(jié)繳納至政府的稅金與政府對城市軌道交通線路運營虧損部分的補貼額之差;U模式是開發(fā)主體有望通過場站周邊土地開發(fā)收益補貼線路運營虧損,優(yōu)先利用開發(fā)主體的土地開發(fā)收益部分進行補貼,若該收益部分無法覆蓋虧損,則需政府進行補貼,如圖2所示,該模式下政府的經(jīng)濟效益為土地開發(fā)各環(huán)節(jié)繳納至政府的稅金與政府對未覆蓋的線路運營虧損部分的補貼額之差。

圖1 R模式示意Figure 1 Land development mode of real estate enterprises

圖2 U模式示意Figure 2 Land development mode of urban rail transit enterprises

為了定量分析不同土地開發(fā)模式下的經(jīng)濟效益差異,本文分別測算軌道交通線路盈虧情況、城市軌道交通場站周邊土地開發(fā)收益和政府視角下的城市軌道交通場站開發(fā)經(jīng)濟效益。假設(shè)軌道交通線路盈虧測算不考慮通脹系數(shù),土地開發(fā)各環(huán)節(jié)中不考慮股票籌資、銀行借款、預征稅費等情況,政府經(jīng)濟效益主要考慮土地開發(fā)主體繳納的稅金、對城市軌道交通企業(yè)運營虧損的補貼,不計入其他部分。

1.1 軌道交通線路盈虧測算

軌道交通線路的盈虧測算考慮線路運營收入與支出之差,收入、支出分別考慮票款收入、運營全成本。其中,線路年票款收入計算方法如式(1),線路年運營成本計算方法如式(2),線路年盈虧計算方法如式(3):

式中:E為年票款收入,元;R為人公里票款收入,元/人km;L為平均運距,km;Q為年客流量,人次;C為年運營成本,元;M為人公里成本,元/人km;Ω為年盈虧數(shù)額,元。

當Ω≥0,年票款收入可覆蓋年運營成本,則該線路在此年不需要其他資金補貼虧損;若Ω<0,線路年運營呈虧損狀況,需要投入其他資金進行補貼。

1.2 城市軌道交通場站周邊土地開發(fā)測算

在城市軌道交通場站周邊土地的開發(fā)建設(shè)環(huán)節(jié)中,設(shè)定用作開發(fā)的地塊編號為i,地塊總數(shù)為I。地塊i自土地購置起,經(jīng)開發(fā)建造至完成銷售房屋或完成租賃房屋止為一個周期。

1.2.1 開發(fā)建造費用

兩種開發(fā)模式下均包含開發(fā)建造期的費用支出,主要包括土地購置費、建筑安裝工程費、基礎(chǔ)設(shè)施建設(shè)費、公共配套設(shè)施費等。其中土地購置費為主導開發(fā)相應(yīng)土地的企業(yè)通過各種方式取得土地使用權(quán)而支付的費用[12],計算方法如式(4)所示。

式中:CGi為地塊i土地購置成本,元;SDi為地塊i可建設(shè)用地面積,m2;βi為地塊i單方土地購置成本,元/m2。

建筑安裝工程費、基礎(chǔ)設(shè)施建設(shè)費、公共配套設(shè)施費等統(tǒng)稱為建造成本[12],建造成本以建筑面積為基礎(chǔ),建筑面積、建造成本的計算方法如式(5)、(6)所示。

式中:SZi為地塊i的建筑面積,m2;αi為地塊i的容積率,CJi為地塊i的建造成本,元;γi為地塊i的單方建造成本,元/m2。

1.2.2 一次性收益情形下銷售收入和成本

一次性收益情形在本文中定義為修建樓房進行出售。從主導土地開發(fā)的企業(yè)角度來看,收益是一次性的,在房屋出售后,無法獲得其他收益。該情形對應(yīng)的銷售收入計算方法如式(7),銷售過程涉及的成本主要為銷售環(huán)節(jié)的管理、開發(fā)等費用,計算方法如式(8)。

式中:EXi為地塊i的銷售收入,元;τi為地塊i的單方銷售收入,元/m2;CXi為地塊i的銷售成本,元;ηi為地塊i的單方銷售成本,元/m2。

1.2.3 持續(xù)性收益情形下年租賃收入和成本

持續(xù)性收益情形在本文中定義為修建樓房進行租賃。主導開發(fā)的企業(yè)每年可獲得租金、管理費等費用,收益具有持續(xù)性。該情形對應(yīng)的租賃收入計算方法如式(9)所示,租賃過程涉及的成本包括維持企業(yè)運作、工作人員工資等費用,計算方法如式(10)所示。

式中:EZi為地塊i的租賃收入,元;φi為地塊i的單方年租賃收入,元/m2;CZi為地塊i的租賃成本,元;ρi為地塊i的單方年租賃成本,元/m2。

1.3 政府視角下軌道交通場站開發(fā)的效益測算

設(shè)k為不同情形下不同的開發(fā)模式,k=1, 2分別為一次性收益情形下R模式和U模式,k=3, 4分別為持續(xù)性收益情形下R模式和U模式。Fk表示第k種模式下的年均稅收金額。根據(jù)我國稅收政策,開發(fā)建造環(huán)節(jié)和銷售(租賃)環(huán)節(jié)包含契稅、印花稅、增值稅和城鎮(zhèn)土地使用稅等多種稅金,限于篇幅,具體計算方法不在文中列出。Pk表示第k種模式下年均土地開發(fā)收益可用于補貼運營虧損的部分,R模式中,開發(fā)收益將全數(shù)被房企獲取,不用作補貼軌道交通線路運營的虧損;U模式中,土地價值捕獲將直接反饋至行業(yè)內(nèi),如式(11);Gk表示政府視角下第k種模式的經(jīng)濟效益,當場站周邊土地開發(fā)收益可用作補貼的部分能夠覆蓋線路運營的虧損時(Pk≥|Ω|),政府經(jīng)濟效益為全部稅金,若該部分收益未能彌補運營虧損(Pk<|Ω|),相應(yīng)的虧損部分需政府用稅金進行補貼,計算方法如式(12);若Gk<0,則說明線路運營的虧損還需政府額外的支出進行補貼。

式中:p2、p4為對應(yīng)情形下軌道交通企業(yè)自留利潤比例,一般取8%[13]。

2 案例分析

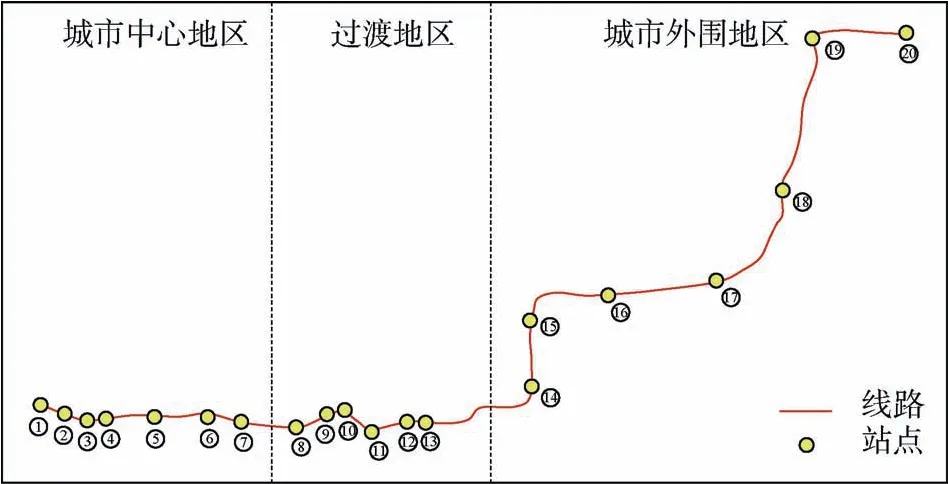

本文以某地鐵線為例進行案例測算。該線的走向及站點設(shè)置如圖3所示。考慮到當前城市中心區(qū)域已開發(fā)成熟,城市外圍地區(qū)吸引客流能力有限,而兩者間的過渡地區(qū)區(qū)位條件較優(yōu)、經(jīng)濟發(fā)展水平較高,有一定開發(fā)潛力,故選擇位于城市中心和外圍地區(qū)之間的過渡地區(qū)的8-13號站點為備選站點集。在各站點周邊1 km的范圍內(nèi),分別尋找滿足一次性收益情形和持續(xù)性收益情形的潛力地塊進行研究。

圖3 案例線路及站點設(shè)置示意Figure 3 Schematic of the subway line and stations

2.1 案例線路盈虧情況

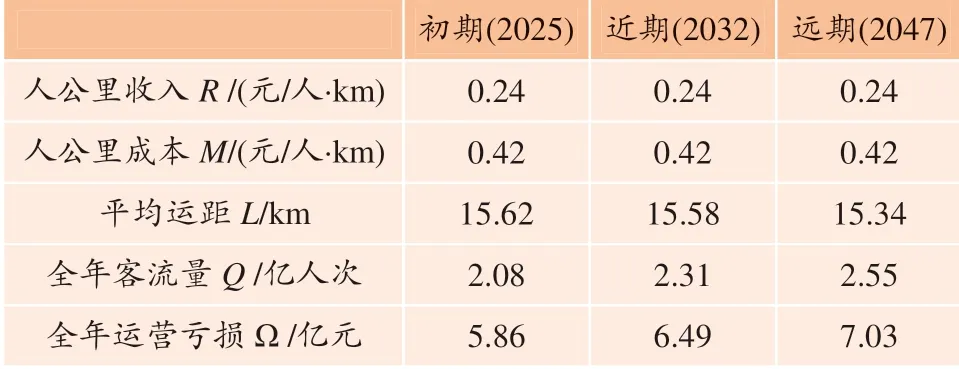

依據(jù)案例線路初期、近期、遠期基礎(chǔ)數(shù)據(jù)[14],各時期線路年運營盈虧情況的測算結(jié)果如表1所示。該線路將持續(xù)面臨運營虧損的狀況,初期、近期、遠期每年虧損額分別為5.86億、6.49億、7.03億元。

表1 案例線路初期、近期、遠期運營情況測算結(jié)果Table 1 Calculation results of the initial, short-term,and long-term operations of the subway line

2.2 一次性收益情形

結(jié)合各備選站點周邊土地利用現(xiàn)狀及未來用地功能規(guī)劃內(nèi)容,在8、10和11號站點半徑1 km范圍內(nèi),各有一處暫無建筑物的地塊,選擇其為一次性收益情形的潛力地塊,如圖4所示。

圖4 一次性收益情形潛力地塊Figure 4 Potential plots in single-time income scenario

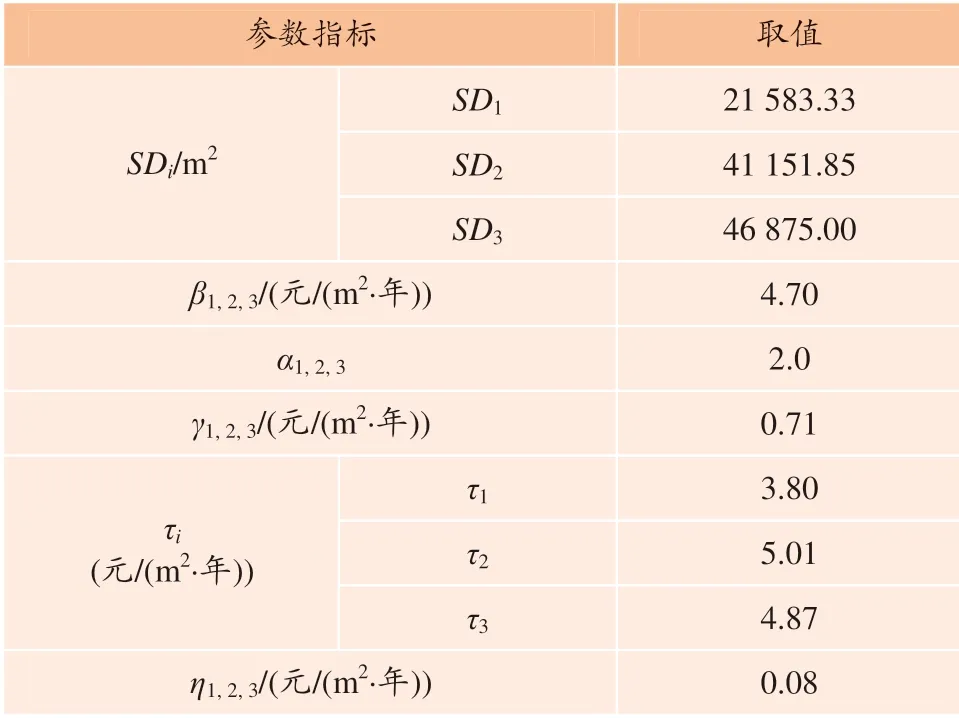

該情形下相關(guān)參數(shù)取值考慮均值情況,具體如表2所示。8、10和11號站點分別對應(yīng)i=1, 2, 3。其中各地塊可建設(shè)用地面積通過測量、計算得到,單方土地購置費依據(jù)地塊所處地區(qū)的住宅用地招拍掛項目交易結(jié)果取值,地塊容積率依據(jù)該地區(qū)住宅容積率水平取值,單方建造成本為單方建筑安裝工程費、基礎(chǔ)設(shè)施建設(shè)費、公共配套設(shè)施費等之和,單方銷售收入依據(jù)房產(chǎn)信息服務(wù)平臺公布的對應(yīng)地塊周邊房源銷售價格取值,單方銷售成本約為開發(fā)建造費的3%[12]。調(diào)研得到土地開發(fā)項目自土地購置起至完成銷售止一般為4~5年[13],故設(shè)一次性收益情形的開發(fā)周期為5年。

表2 一次性收益情形下參數(shù)指標取值Table 2 Parameter index values in single-time income scenario

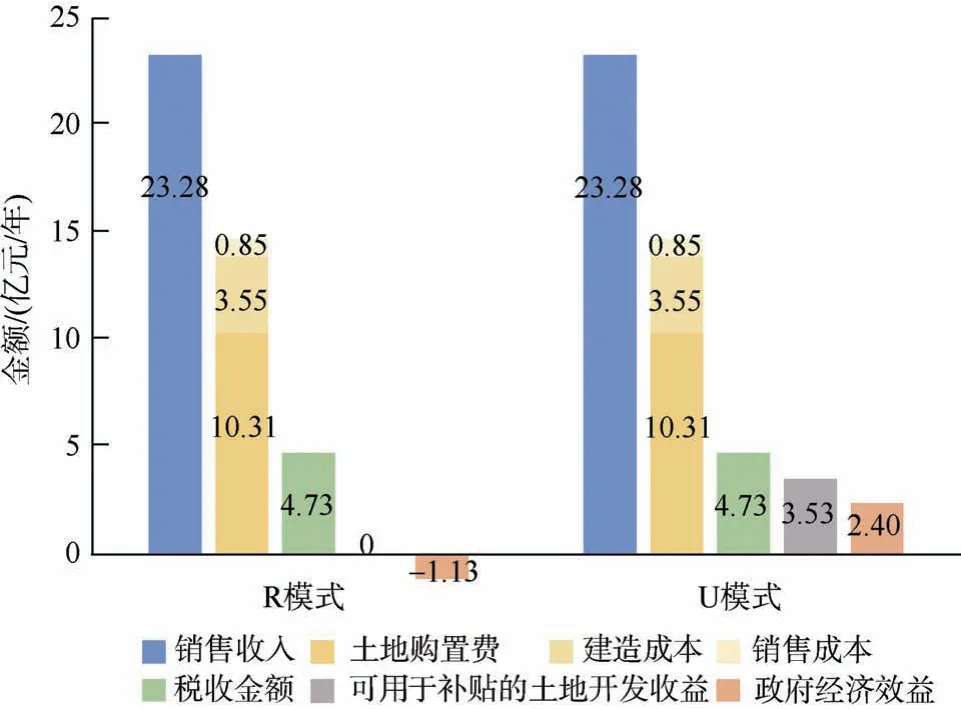

在運營初期時,前述潛力地塊分別由房地產(chǎn)企業(yè)和軌道交通企業(yè)主導開發(fā),測算結(jié)果如圖5所示。對比可得,U模式下的年均政府經(jīng)濟效益優(yōu)于R模式。房地產(chǎn)企業(yè)主導開發(fā)時,年均政府經(jīng)濟效益為負值,即同時開發(fā)上述潛力地塊的5年周期中,政府平均每年還需額外支出1.13億元補貼線路虧損;軌道交通企業(yè)主導開發(fā)時,在自留利潤(p2=p4=8%)的前提下,可用于補貼的土地開發(fā)收益共計17.66億元,開發(fā)周期內(nèi)年均值為3.53億元。可通過開發(fā)主體的土地開發(fā)收益及政府部分稅收金額反哺運營虧損,年均政府經(jīng)濟效益為2.40億。

圖5 一次性收益情形下兩種開發(fā)模式的測算結(jié)果Figure 5 Calculation results in single-time income scenario

兩種開發(fā)模式下繳納至政府的稅收金額相等,但在R模式下,線路的運營虧損只能通過稅收部分進行補貼,開發(fā)的其他收益在軌道交通行業(yè)和政府并無體現(xiàn);而U模式下,除去小比例的自留利潤部分,較大比例的土地開發(fā)收益和政府稅收金額都將用于補貼線路虧損。故在U模式下,在開發(fā)周期內(nèi),運營虧損的補貼主要來源于土地開發(fā)收益,政府經(jīng)濟效益較R模式有所提高。

2.3 持續(xù)性收益情形

由案例線路運營情況測算結(jié)果可知,隨著運營時間的推移,客流雖有所上漲,但漲幅較小,同時隨著基礎(chǔ)設(shè)施建設(shè)的不斷完善,乘客的平均運距有所下降,導致線路的運營虧損將進一步增加。一次性收益情形下的土地開發(fā)收益固然可觀,但在前述案例背景下,3個潛力地塊相應(yīng)的年均可用于補貼的土地開發(fā)收益分別為0.42億元、1.60億元、1.52億元,僅能補貼有限時間內(nèi)軌道交通線路的運營虧損,難以保證財務(wù)的可持續(xù)發(fā)展。因此,本文進一步研究了持續(xù)性收益情形。

結(jié)合各站點周邊土地利用現(xiàn)狀及未來用地功能規(guī)劃內(nèi)容,選擇在該情形下具有開發(fā)潛力的產(chǎn)業(yè)用地地塊,具體為10、11號站點,兩個站點的半徑1 km范圍內(nèi)有多個地塊上方暫無建筑物,如圖6所示。

圖6 持續(xù)性收益案例潛力地塊Figure 6 Potential plots in continuous income scenario

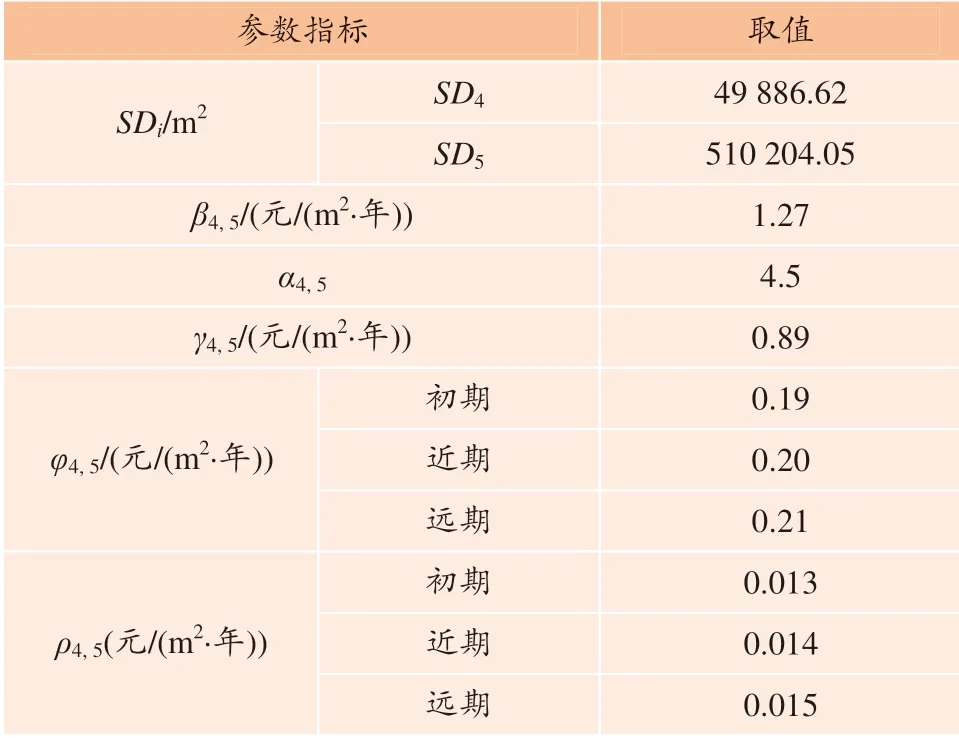

該情形下相關(guān)參數(shù)具體取值如表3所示。10、11號站點分別對應(yīng)i=4, 5。其中單方土地購置費依據(jù)地塊所處地區(qū)的商用土地招拍掛項目交易結(jié)果取值,地塊容積率依據(jù)該地區(qū)寫字樓容積率情況取值,單方租賃收入依據(jù)房產(chǎn)信息服務(wù)平臺公布的對應(yīng)地塊周邊房源租賃價格取值,單方租賃成本為租賃收入的7%~10%[12]。因軌道交通遠期規(guī)劃年度為運營后第25年,設(shè)持續(xù)性收益情形的開發(fā)周期為25年。此情形的測算考慮線路運營初期、近期、遠期情況。

表3 持續(xù)性收益情形下參數(shù)指標取值Table 3 Parameter index values in continuous income scenario

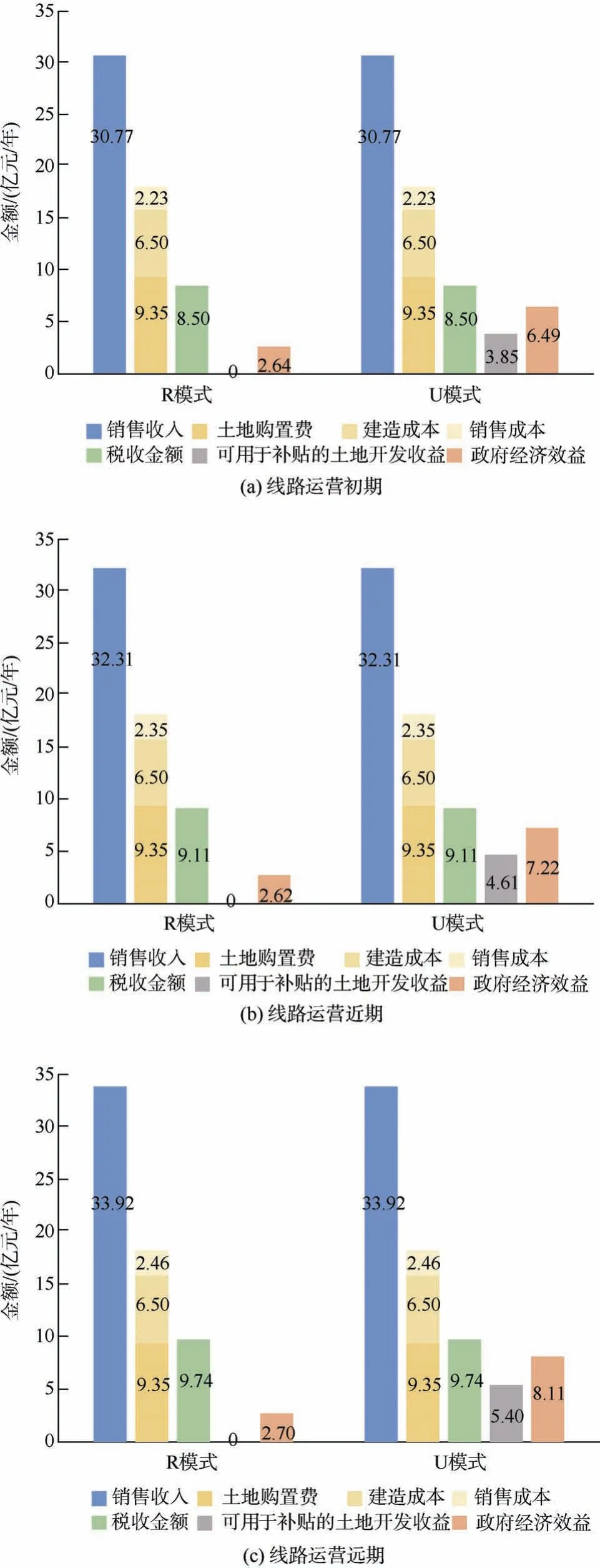

持續(xù)性收益情形下兩種模式各運營時期的測算結(jié)果如圖7所示。由圖7可得,持續(xù)性收益情形可帶來更好的經(jīng)濟效益,在25年開發(fā)周期內(nèi)的經(jīng)濟效益值為正。各運營期中,U模式下的年均政府經(jīng)濟效益均優(yōu)于R模式。根據(jù)圖7(a),運營初期時,在R模式下,年均政府經(jīng)濟效益雖為正值(2.64億元),但遠小于8.50億元的稅收金額,這意味著68.94%的稅收金額將用于補貼運營虧損;而同時期U模式下,年均政府經(jīng)濟效益與稅收金額相近,說明潛力地塊的開發(fā)收益可反哺大部分的運營虧損額,政府僅需支出23.65%的稅收金額反哺線路運營補貼。線路運營其他時期情況類似,在運營近期、遠期,政府僅需支出20.75%、16.74%的稅金用于補貼。故持續(xù)性收益情形將有利于實現(xiàn)財務(wù)可持續(xù);軌道交通企業(yè)主導開發(fā)模式下,除去企業(yè)自留利潤外剩余開發(fā)收益幾乎能夠覆蓋虧損,政府經(jīng)濟效益部分可留作他用。

圖7 持續(xù)性收益情形下兩種開發(fā)模式的測算結(jié)果Figure 7 Calculated results in continuous income scenarios

3 結(jié)語

本文考慮了不同開發(fā)主體的土地開發(fā)模式,分別討論了在一次性收益、持續(xù)性收益情形下,兩種土地開發(fā)模式可用于補貼的土地開發(fā)收益及政府經(jīng)濟效益的差異。

以某地鐵線為例進行沿線場站周邊土地開發(fā)效益的測算,分析得出在一次性收益情形下,軌道交通企業(yè)主導開發(fā)模式中,土地開發(fā)收益除企業(yè)自留利潤外將全部用于軌道交通的運營,且政府的年均經(jīng)濟效益為2.40億,而房地產(chǎn)企業(yè)主導開發(fā)模式中的土地開發(fā)收益將只留作自用,僅繳納稅金部分將用于補貼城市軌道交通運營虧損,在案例背景下,政府的年均經(jīng)濟效益為負1.13億元,即開發(fā)周期內(nèi)每年還需支出1.13億元補貼運營虧損。在持續(xù)性收益情形下,軌道交通企業(yè)主導開發(fā)模式下反哺軌道交通線路虧損的效果優(yōu)于房地產(chǎn)企業(yè)主導開發(fā)模式;不論在線路運營初期、近期和遠期,軌道交通企業(yè)主導開發(fā)模式下的年均政府經(jīng)濟效益均優(yōu)于房地產(chǎn)企業(yè)主導開發(fā)模式。長期來看,不論房地產(chǎn)企業(yè)主導開發(fā)模式還是軌道交通企業(yè)主導開發(fā)模式下,持續(xù)性收益情形的經(jīng)濟效益優(yōu)勢愈發(fā)顯著。該研究結(jié)果給未來城市軌道交通場站周邊土地開發(fā)模式的選擇提供了參考。

因此,通過合理的政策引導等方式,使軌道交通企業(yè)獲得場站周邊土地開發(fā)的優(yōu)先權(quán),不僅可實現(xiàn)軌道交通線路與周邊土地一體化的建設(shè)開發(fā),而且土地開發(fā)帶來的收益可直接投入到軌道交通行業(yè),用于線路運營過程中,減輕政府財政壓力的同時降低補貼流程的繁瑣程度。其次,城市軌道交通企業(yè)可以考慮利用項目公司合作、收益權(quán)合作和協(xié)議合作等土地開發(fā)項目的合作模式,與外部企業(yè)聯(lián)合、引入外部資金,實現(xiàn)合作模式下多開發(fā)主體共贏。最后,拓展軌道交通企業(yè)的持續(xù)性業(yè)務(wù)經(jīng)營,更有助于推動軌道交通行業(yè)的高質(zhì)量、可持續(xù)發(fā)展。

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:38:48

建材發(fā)展導向(2021年6期)2021-06-09 05:57:54

建材發(fā)展導向(2021年6期)2021-06-09 05:56:52

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:20

經(jīng)濟技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:18

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:19:54

現(xiàn)代園藝(2017年19期)2018-01-19 02:50:29

現(xiàn)代工業(yè)經(jīng)濟和信息化(2016年12期)2016-05-17 05:37:44

中國市場(2016年12期)2016-05-17 05:10:05