基于SVM模型的生態系統服務評估與預測

2022-12-28 03:42:04張琳

化工設計通訊 2022年11期

張 琳

(寧夏環境科學研究院(有限責任公司),寧夏銀川 750011)

生態系統服務是自然生態系統及其組成物種,為維持和實現人類正常生活需要,而提供的必要生命支持產品或服務[1]。土地資源是生態環境資源的重要組成部分,單個土地利用開發項目看似對生態環境的總能力影響輕微,但其累積效果將嚴重影響生物多樣性,導致生態環境退化。目前,大多數土地利用項目僅從顯性投入與收益評估其價值,沒有考慮生態系統服務等隱性因素的影響[2-3]。本文針對上述問題建立數學模型,將環境成本考慮在內,評估土地開發項目的真實價值,為有關部門規劃建設土地開發利用項目提供依據和建議。

1 生態服務分析

1.1 生態服務系統

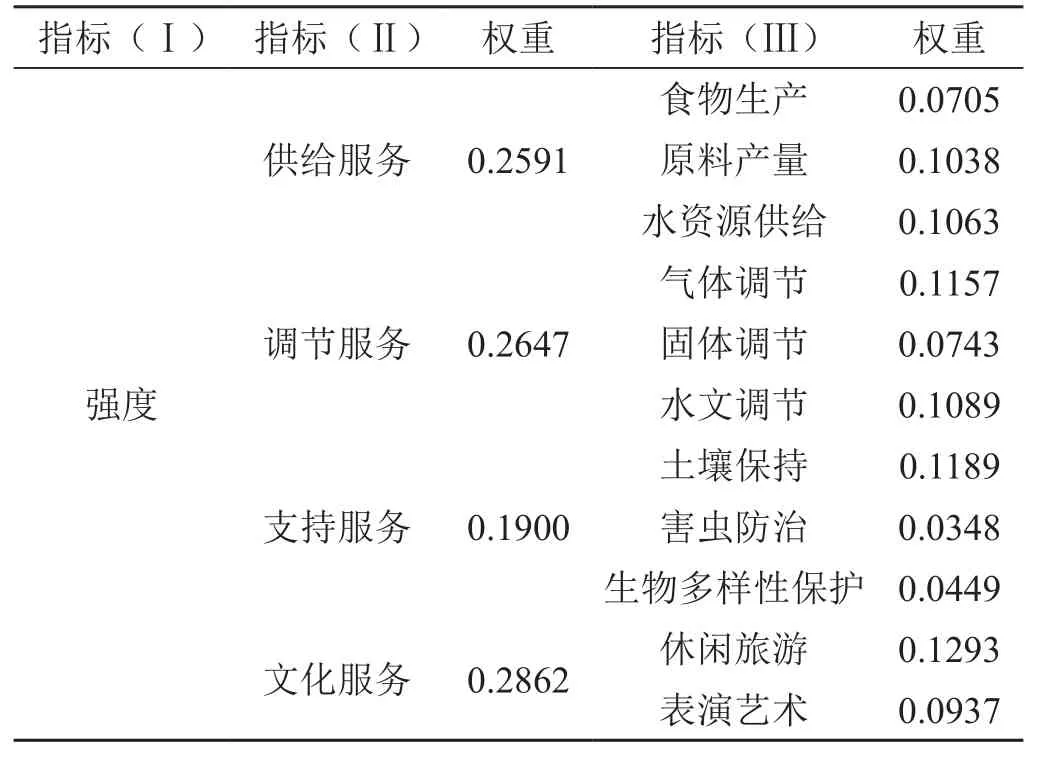

千年生態系統評價分類方法是將生態系統服務分為供給服務、調節服務、支持服務和文化服務4類9項[4-5]。本文在參考已有研究成果的基礎上,結合生態系統特征、結構和生態過程特點,將生態系統服務功能拓展為4類11項指標。

(1)熵權法[6]

生態服務系統11項指標描述了土地利用開發項目的環境成本,其中既有成本指標,也有效率指標。考慮到各指標數據單位不一、數量級差別較大,采取0-1變換的方法進行歸一化。見式(1)。

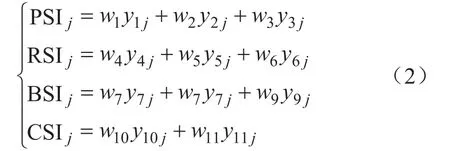

在對數據標準化之后,使用yij描述生態系統服務,進而可得到供給服務、調節服務、支撐服務、文化服務4個綜合評價指標,本文將其簡化為PSI、RSI、BSI和CSI,具體如式(2)所示。

(2)變異系數法[6]

變異系數法是利用各指標所包含信息計算權重的方法。考慮到PSIj、RSIj、BSIj和CSIj4個綜合指標的單位與均值之間有差異,故用標準差與均值之比來比較變化的程度,計算各綜合指標權重及生態系統服務指標ESI,如式(3)所示。

以寧夏回族自治區2021年統計年鑒為依據[7-8],計算各指標權重,如表1所示。

表1 各指標權重值

1.2 強度評價

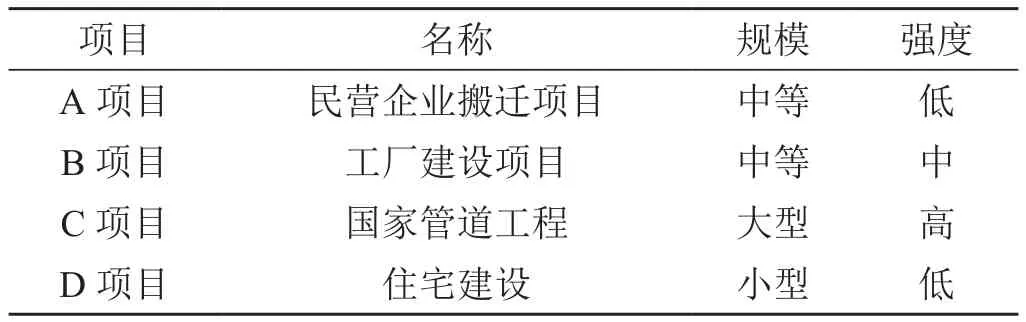

使用層次聚類方法[6],將生態系統服務功能強度劃分為高、中、低3個層次,利用生態系統服務評價體系對4個不同規模的土地利用項目進行評價,驗證模型的魯棒性和評價體系的科學性。利用建立的生態服務價值評價體系對4種類型項目進行評估,評估結果見表2。

表2 4種類型項目評估結果

由于項目C涉及管道保護結構工程、管道穿越工程和線路附屬工程,工程建設復雜,施工周期長,技術要求高,它對環境的影響最大,生態系統服務強度強;項目D主要涉及房屋建設,其對環境的影響相對較小,生態系統服務強度較弱,符合實際情況。

2 生態系統服務價值評估模型

2.1 成本效益分析[6]

2.1.1 成本分析

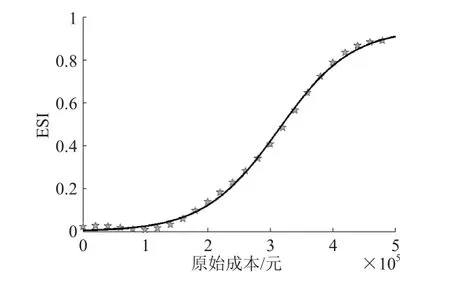

成本分析包括內部成本和外部成本。當與土地有關的生產資源因土地開發而受損時,外部成本可以通過該資源生產力的損失來估計,通過式(3)計算項目A的生態系統服務指數隨時間的變化,將項目A的建設成本Co與ESI的離散點進行擬合,如圖1所示。

圖1 ESI與原始成本散點圖和擬合曲線

由圖1可知,生態系統服務與原始成本近似符合logistic增長曲線的趨勢,擬合結果也由式(3)證明了這一點。在原始成本積累階段,由于此時所需的成本較小,生物圈的整體運行能力無關緊要,因此ESI增長緩慢。當生態系統本身超出范圍時,原始成本繼續增加,對生物多樣性和環境退化的影響將使原始成本迅速增加。當原始成本增加到一定程度時,此時生態系統對已經存在的影響具有一定的適應性,因此生態系統服務的變化趨于緩慢。

利用MATLAB R2010b軟件進行曲線擬合[8],R=0.956,擬合曲線如式(4)所示。

2.1.2 效益-成本比率

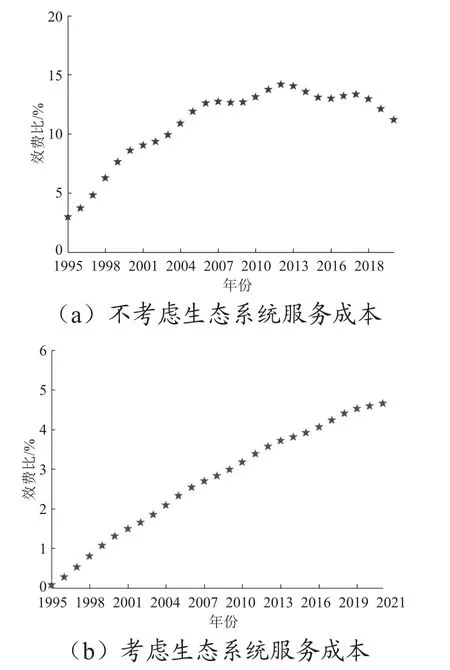

土地資源開發利用一般可獲得兩種效益,內部效益是指土地開發利用后直接通過市場價格可以估算出的效益,是土地利用規劃的直接結果;外部效益是指土地開發利用活動對周邊資源、環境和經濟活動產生的有益影響。為了探究土地利用項目的真實效益-成本情況,使用效益-成本比率來描述是否考慮生態服務對項目的影響。本文以項目D為例,作出收益-成本比率散點圖,如圖2所示。

圖2 收益-成本比率散點圖(1995—2021年)

從圖2可以看出,在不考慮生態系統服務成本的情況下,現有項目的效益先增后降。但是,如果企業考慮生態系統服務,雖然在前期增長趨勢相對緩慢,但項目的效益會隨著時間的推移逐漸增加,增長趨勢將持續很長一段時間。

2.2 基于SVM方法的收益-成本比率預測[8]

為了定量預測收益-成本比率曲線的變化趨勢,使用支持向量機(SVM)方法,對圖2中兩條曲線的數據進行預測。支持向量機允許通過Mercer核算子K將空間M中的原始訓練數據投影到高維特征空間F。最優超平面的形式如式(5)所示。

引入不敏感損耗函數ε,利用色散分析求解最優超平面。為了防止個體數據對模型偏差的影響,引入了松弛變量ξ和松弛變量ξ*。引入懲罰因子D對偏離模型的樣本數據進行懲罰,因此最優超平面可轉換為求解最小問題。本文采用多項式核K(u,v)=(u·v+1)h來建立預測模型,如式(6)所示。

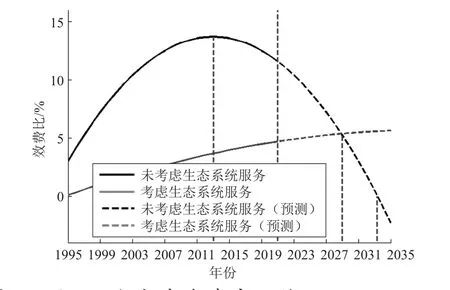

基于支持向量機進行回歸分析,以1995—2021年的效費比數據為訓練樣本,預測2022—2035年效費比變化,如圖3所示。

圖3 項目D效益-成本率實際值(1995—2021)和預測值(2022—2035)曲線圖

從圖3可以看出,不考慮生態系統服務的項目D的效費比隨著時間的增加呈現先增加后降低的趨勢,雖然這樣的項目在開始時利潤增長較快,但是隨著時間的推移,收益開始急劇下降。而項目D基于對生態系統服務成本的考慮,即使一開始的利潤增長速度緩慢,但隨著時間的推移,收益一直在緩慢增加。在預計的近20a中,這一效益并未呈現下降趨勢,而是穩步上升。可見,考慮生態系統服務可以有效地增加項目的生命周期,鞏固現有狀態,推遲衰退的到來。

2013年,不考慮生態系統服務功能的項目效費比達到峰值,因其對生態環境的破壞超出其承受能力而未能在適當的環境中實施,隨著時間的推移,效益迅速下降。2029年,兩條曲線相交,表示此時二者的效費比相等。此后,生態系統服務帶來的效益大于未考慮生態系統服務項目的效益。2033年,不考慮生態系統服務會導致生態極大環境破壞,嚴重影響項目運行,使效費比達到0。

3 結論

將生態系統服務因素納入土地利用項目規劃建設,將增加其各類成本,從長遠來看,這將使項目的生命周期和累積效益得到極大提升。因此,對于土地利用項目規劃者和管理者而言,主管部門要搞好規劃,結合本地區實際,合理制定閑置、低效建設用地使用計劃,統籌安排各類建設用地,切實提高管控效果;設計部門要抓好論證,結合實際制定土地利用項目可持續發展措施,將生態系統服務因素作為一項強制性指標納入規劃之中,確保建設項目綠色、環保、可持續健康發展;監察部門要嚴格執法,靈活方式方法,對轄區內已開工建設的各類用地項目進行常態化檢查抽查,發現并糾治項目建設過程中降低可持續發展措施建設標準、違規占用基本農田等問題。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

保健醫苑(2021年7期)2021-08-13 08:48:02

河南電力(2021年5期)2021-05-29 02:10:00

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

領導文萃(2015年4期)2015-02-28 09:19:05