世界天然氣產業形勢與發展趨勢

2022-12-10 03:21:38何東博賈成業位云生郭建林李易隆

天然氣工業 2022年11期

關鍵詞:發展

何東博 賈成業 位云生 郭建林 冀 光 李易隆

中國石油勘探開發研究院

0 引言

1821年,第一家天然氣公司——美國佛雷多尼亞天然氣照明公司誕生,開啟了世界天然氣商業化應用;1916年,首個大氣田——美國門羅氣田(Monroe Field)的發現開啟了世界天然氣規模化應用[1]。200年來,世界天然氣產業體系結構日漸完善,實現了從勘探開發、儲運運輸、天然氣貿易、燃料化工的全產業鏈發展,天然氣在世界能源體系中的作用與地位日益顯現,取得了令人矚目的成就:①全球天然氣產量由1920年的228×108m3到2021年的4.04×1012m3,實現了超過150倍的增長;②當前世界天然氣管道長度達286.32×104km,液化天然氣生產能力達到4.63×108t/a,地下儲氣庫662座、工作容量4 220×108m3,建立了管道氣、LNG與儲氣庫為一體協同的中游產業群[2-4];③天然氣成為全球第三大能源消費品種,天然氣在發電、燃料、化工領域廣泛應用,在能源消費體系中占比達到24.72%;④天然氣市場機制不斷完善,形成了以美國紐約商品交易所期貨交易、亨利中心現貨交易、英國天然氣交易中心現貨交易、日韓液化天然氣現貨交易為代表的天然氣現貨和虛擬交易相結合的市場定價機制,促進了區域和全球天然氣供需平衡。

天然氣指蘊藏于地層中的烴類和非烴類氣體的混合物,具有清潔低碳的自然屬性,是化石能源中相對低碳品種,其單位熱值二氧化碳排放量是石油的77%、煤炭的59%[5]。天然氣是連接煤炭和石油等高碳化石能源與太陽能、風能、地熱能等無碳新能源的紐帶,是實現能源結構從高碳向無碳轉型過渡的橋梁。能源轉型指人類能源利用從木柴到煤炭、從煤炭到油氣、從油氣到新能源、從有碳到無碳的發展趨勢,是能源形態、能源技術、能源結構、能源管理等能源體系主體要素發生根本性轉變的過程[6]。世界能源轉型是實現人類能源利用與地球碳循環體系間“碳中和”目標的必然要求和趨勢。在世界能源轉型進程中,天然氣產業發展是促進能源消費結構由高碳化石能源為主體向無碳新能源為主體轉變的橋梁和紐帶,是實現第三次世界能源轉型的關鍵。

站在世界能源體系即將發生第三次能源轉型的歷史節點,回顧世界天然氣產業發展歷程,從天然氣自然屬性、發展戰略與產業政策、勘探開發理論創新、開發技術進步、儲運運輸、貿易發展、終端消費等多角度剖析世界天然氣產業發展的內部、外部驅動力與協同驅動力;從能源體系結構、開發生產特征、貿易發展格局、消費利用趨勢等多維度分析世界天然氣產業形勢;從天然氣開發生產新格局、貿易發展新方向、消費利用新趨勢、產業發展新領域等全方位研判天然氣產業發展趨勢,對加快天然氣產業發展、踐行“清潔高效開發利用化石能源”新時代的能源發展戰略、構建新常態下安全、先進、高效的國家能源體系具有重大意義。

1 世界天然氣產業發展動力

縱觀世界天然氣產業發展歷程(圖1),世界天然氣產業發展具有3大動力,即:內部驅動力、外部驅動力和協同驅動力。天然氣的自然屬性促進了天然氣需求量、終端利用量不斷上升,天然氣商業化、規模化利用程度不斷提高,是天然氣產業發展的內部驅動力;天然氣發展戰略和產業政策是天然氣上游開發的推進劑,促進了天然氣產量和供給能力上升,是天然氣產業發展外部驅動力;天然氣產業鏈不斷完善、上游—中游—下游一體化協同發展,是天然氣產業發展的協同驅動力。

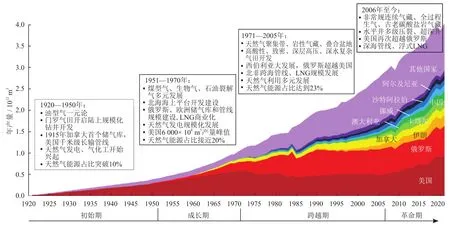

圖1 世界天然氣工業發展歷程圖[7]

1.1 高熱值、清潔低碳自然屬性,是促進天然氣產業發展的內部驅動力

天然氣具有高熱值、清潔低碳的自然屬性。在化石能源中,煤炭標準熱值為20.93 MJ/kg,石油標準熱值為41.87 MJ/kg,天然氣標準熱值為38.97 MJ/kg,即天然氣熱值與石油相當,為煤炭的1.86倍;煤炭CO2排放因子為0.094 6 kg/MJ,石油排放因子為0.073 3 kg/MJ,天然氣排放因子為0.056 1 kg/MJ,即天然氣碳排放強度是石油的0.77倍,煤炭的0.59倍[5];且天然氣主要成分為甲烷,硫、氮等元素含量極低,與木柴、煤炭和石油相比,天然氣更高效、更清潔。早在十八世紀末,天然氣即應用于燃氣照明,并開始廣泛地應用于工業照明、家庭生活。從1821年,美國第一家天然氣公司誕生,開啟了天然氣商業化規模化應用,到2021年,世界天然氣年產銷量達到4.04×1012m3,成為主要的能源消費類型之一。

天然氣的高熱值屬性促進了天然氣規模應用,推動了石油和天然氣對煤炭的替代,實現了第二次能源轉型,保障了人類文明相繼進入“電氣時代”和“信息時代”;天然氣的清潔低碳屬性仍將促進天然氣產業發展,架設起世界能源體系從高碳化石能源到無碳新能源第三次轉型的橋梁[6]。因此,天然氣是實現世界能源消費結構轉型的關鍵,天然氣具有清潔低碳的自然屬性與作為穩定的化石能源能量載體的雙重屬性,因而,天然氣是連接高碳化石能源與無碳新能源的橋梁,是新能源產業不斷發展的最佳伙伴,天然氣“鼎盛期”與新能源“黃金期”具有重疊效應和累加效應[6]。

1.2 天然氣發展戰略與產業政策是促進天然氣產業發展的外部驅動力

發展戰略是行動綱領,產業政策是實踐指南。發展戰略以指導發展方向、規劃發展路徑、明確發展目標為內涵,是推動產業發展的行動綱領。產業政策具有彌補市場缺陷、有效配置資源、扶持產業發展的功能,是引導產業發展方向、促進產業發展進步的實踐指南。以美國天然氣產業發展歷史為例[8](圖2),產業發展初期(1821—1938年),由于市場規模小、產業鏈不完善,基本處于自由發展階段;一次發展期(1938—1973年),天然氣年均消費量增長達到8%,被稱為美國天然氣產業的“黃金時代”[1],該階段美國天然氣產業扶持政策是天然氣產業發展的外部驅動力;發展瓶頸期(1972—2006年),天然氣產量維持中高位運行,但消費量持續上升,產量無法實現突破導致進口量持續上升;二次發展期(2007年至今),天然氣產量迎來上升勢頭,產量再次攀升,天然氣貿易趨勢發生逆轉。2017年,美國國內天然氣產量繼1970年以來首次超過消費量,實現“天然氣獨立”;2021年美國天然氣凈出口量已達到 1 074.86×108m3。

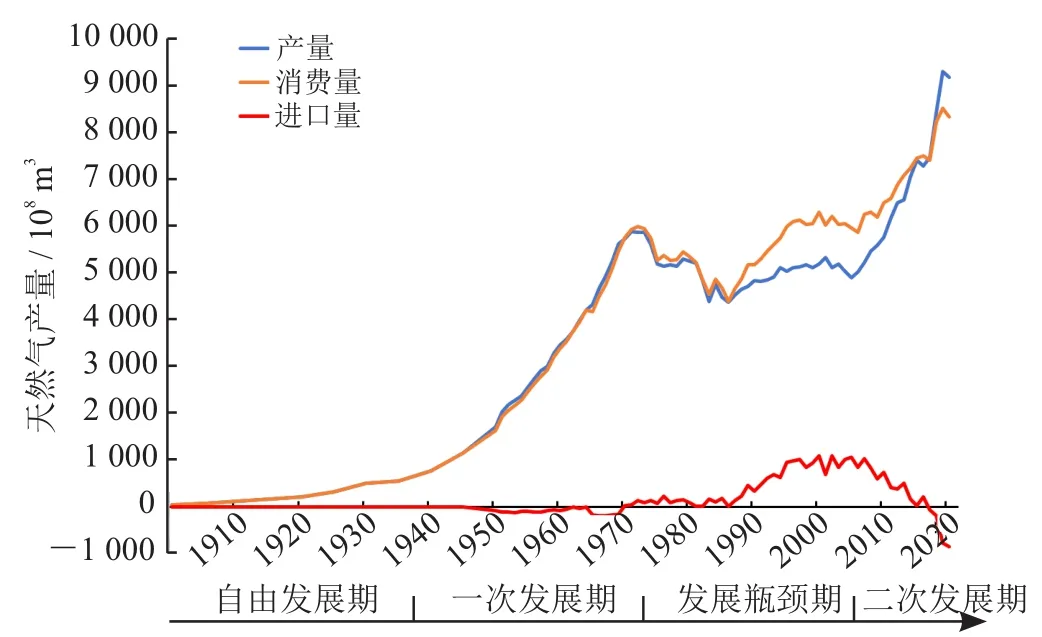

圖2 美國天然氣歷年產量、消費量和進口量歷史曲線圖[9]

縱觀美國天然氣產業一、二次發展期,天然氣產業政策和能源戰略是實現天然氣產量上升的主導力量,是推動天然氣產業發展的外部驅動力。一次發展期,美國國會于1938年頒布了《天然氣法案》,并于1954年修訂頒布了“菲利普決議”,通過價格監管將天然氣井口價格設定為0.493美元/MMBTU(0.017美元/m3),低于同時期煤炭市場價格[8,10]。天然氣產業憑借價格優勢,市場需求快速增長刺激生產,到1972年美國天然氣產量已達到5 858×108m3。因此,以價格管制形成的價格優勢為核心的產業政策是美國天然氣產業實現一次發展的外部驅動力。1972—2006年,由于需求對生產的驅動力逐漸減弱、天然氣價格管制導致價格無法進一步有效刺激生產,美國天然氣產業進入發展瓶頸期,亟需對天然氣產業政策和發展戰略進行調整。《天然氣政策法》《原油意外獲利法》和“能源獨立”戰略等一系列新的產業政策和發展戰略頒布和實施成為美國天然氣產業成功跨越發展瓶頸期,進入二次發展期的關鍵。1978年頒布的《天然氣政策法》旨在建立統一的天然氣市場,使供給和需求達到平衡,讓市場的力量決定天然氣井口價格,天然氣產業政策由價格管制調整為市場定價機制;1980年頒布的《原油意外獲利法》對非常規氣開發實行稅收抵免,額度為1.083美元/MMScf(0.26美元/m3),是同期天然氣市場價格的62%[8-9]。市場定價機制、非常規氣稅收抵免、以非常規氣為重點的天然氣產業政策和能源發展戰略主導了美國“頁巖革命”的爆發,重新為天然氣產業注入了新的發展動力,美國天然氣產業成功進入二次發展期。2007年,美國天然氣產量重新恢復上升趨勢,至2021年天然氣年產量達到9 342×108m3,其中非常規氣產量占比89%。

1.3 產業鏈不斷發展完善、上游—中游—下游一體化協同發展是天然氣產業發展的協同驅動力

1.3.1 上游勘探開發理論創新與技術進步是促進天然氣產業發展的協同驅動力之一

1821年,美國紐約第一口工業天然氣井鉆探成功,揭開了世界天然氣勘探開發的序幕。天然氣地質理論創新和勘探開發技術、鉆完井與儲層改造技術進步是天然氣上游產業不斷發展、產量不斷攀升的驅動力。天然氣地質理論是指導天然氣勘探領域的指南針。從19世紀70年代海相生油理論萌芽,20世紀20年代陸相生油理論形成,到20世紀40年代煤成氣理論建立,油型氣和煤成氣理論兩大天然氣成因理論促進了世界天然氣勘探新領域的不斷突破。天然氣成因理論是天然氣地質理論的源頭,1979年《天然氣地質學》出版,“為天然氣地質學由從屬和依附于石油地質學中獨立出來而成為一門分支科學奠定了一定基礎”[7,11],1995年美國地質調查局提出“連續氣聚集”理念進一步豐富了天然氣地質學理論內涵,逐步建立起完善的常規天然氣地質學、非常規天然氣地質學理論體系。天然氣地質學以天然氣成因理論為基礎,發展完善了有機質全過程生烴理論,建立了構造氣藏、巖性氣藏、連續型氣藏等常規和非常規天然氣成藏理論,在克拉通盆地、前陸盆地、陸相湖盆、海相頁巖等系列領域取得勘探突破[11]。

以地震勘探、地球物理測井技術為代表的勘探技術不斷進步,為精細描述地下儲層特征和巖石物理參數提供了技術手段。從光點照相記錄地震儀、模擬磁帶記錄地震儀、數字地震儀到萬道數字地震儀的升級換代,地震勘探技術逐步實現了從一維、二維到三維、四維的數據采集和處理,取得了從人工處理到多次覆蓋、從疊前深度偏移技術到各向異性技術的不斷進步[11];地球物理測井技術通過對巖石電阻率、聲波速度、巖石密度、射線俘獲及發射能力等參數測定,定量評價儲層參數和流體性質,地震勘探技術和地球物理測井技術實現了數字化精細描述地下油氣藏特征和儲層參數。

天然氣開發技術以科學開發天然氣藏為目標,通過設計科學的開發技術指標、制定合理的開發技術政策,實現天然氣氣藏開發經濟效益和社會效益最大化。天然氣開發技術形成了以井型優先、井距/井網優化、開發指標設計、生產制度優化、控水開發和體積開發技術系列,實現了碳酸鹽巖氣藏、砂巖氣藏、火山巖氣藏等不同類型氣藏科學開發,有效促進了有水氣藏和致密氣、頁巖氣等非常規氣藏規模效益開發[12]。

水平井鉆完井和壓裂改造工程技術進步是提高單井產量和提升開發效益的有效技術手段。以美國為例,從2008年開始年度新鉆井中直井數呈持續下降趨勢,水平井占年度新鉆井數的比例從1990年的2%上升至2019年的75%[9,13],水平井平均單井進尺呈持續上升,水平井成為油氣開發首選井型。壓裂改造技術實現了壓裂液體系從傳統胍膠到低黏滑溜水體系、支撐劑由陶粒到石英砂的轉變,從而有效降低壓裂作業成本;壓裂設計和施工工藝實現了分級分段、段內多簇高密度造縫,從而達到儲層充分改造的目標。通過降低作業成本和提高改造效果實現降本增效,有效促進非常規、低品位資源的規模效益開發。

1.3.2 中游天然氣管輸、液化和儲氣庫規模不斷上升、市場化交易機制健全完善是促進天然氣產業發展的協同驅動力之二

管輸是石油天然氣最經濟的輸送方式。1865年,美國賓夕法尼亞州建成第一條原油輸送管道;1891年,加拿大和美國間鋪設了第一條從安大略巴特爾到紐約布法羅的輸氣管線,標志著天然氣管道貿易的出現。據美國中央情報局統計數據顯示[3],當前世界天然氣管線總長度為286.32×104km,其中美國是全球天然氣管道最長的國家,天然氣管道長度達198.43×104km[3],占世界總長度的69.3%;俄羅斯和中國天然氣管道長度分別為17.77×104km、7.60×104km,分別列世界第二位和第三位;到2022年,全球計劃投資742億美元,新修建管道15.39×104km,其中4.93×104km在亞洲地區,北美和原獨聯體國家分別為2.47×104km和2.36×104km。同時,隨著亞洲地區新興經濟體能源需求上升,全球管道氣貿易量持續上升,2021年全球管道氣貿易量達到7 044×108m3。

液化天然氣(LNG)指天然氣經壓縮、冷卻至其凝點溫度(-161.5 ℃)后變成液體。液化天然氣的體積為同量氣態體積的1/625。液化天然氣具有彈性和靈活性的貿易特點,且隨著天然氣液化技術發展和液化天然氣船運能力的持續上升,LNG貿易已經逐漸發展成為天然氣貿易的主體。隨著近10年來液化天然氣領域投資持續強勁,全球LNG貿易發展迅速,天然氣液化能力持續上升。2021年,全球液化天然氣年生產能力達到6 250×108m3(4.63×108t),全球 LNG 年貿易量 5 162×108m3(3.80×108t)[14-16]。

地下儲氣庫在天然氣調峰和保障供氣安全方面具有不可替代的作用和優勢。世界上典型的地下儲氣庫包括:枯竭油氣藏儲氣庫、含水層儲氣庫、巖穴儲氣庫和廢棄礦坑儲氣庫4種類型,其中,枯竭油氣藏儲氣庫占比75%以上,是地下儲氣庫主要類型。截至2021年12月,全球662座儲氣庫,總工作氣量4 220×108m3,66%的地下儲氣庫分布在美國和歐洲地區[4],美國儲氣庫庫容量為1 145×108m3,工作氣量706×108m3(圖3)[17];歐洲儲氣庫庫容量為1 037×108m3,工作氣量566×108m3(圖4)[18]。

圖3 2016—2020年美國地下儲氣庫運行曲線圖[17]

圖4 2016—2020年歐洲地下儲氣庫運行曲線圖[18]

市場化機制是優化配置天然氣產業鏈,促進天然氣上中下游協調發展的關鍵。市場化機制的核心和根本是價格機制,即通過相互聯系和相互制約的市場價格形成和價格調節機制,促進供需兩端的平衡發展。美國是最早建立市場化定價機制、開展天然氣期貨和期權交易的國家。1990年8月,紐約商品期貨交易所(NYMEX)推出第一個標準化天然氣金融合約,以天然氣期貨合約的形式,交割地點設在美國路易斯安那州的亨利集輸中心(Henry Hub),標志著全球天然氣期貨交易的開端。美國亨利交易中心天然氣期貨交易量和影響力占據主導地位,占全球天然氣衍生品交易總量的86%,逐漸發展成為全球天然氣貿易的基準價格之一。目前,以美國亨利中心天然氣期貨價格(HH)、英國國家平衡點天然氣期貨(NBP)、荷蘭天然氣指數(TTF)、亞洲現貨液化天然氣基準價格(JKM)為主體的全球天然氣交易體系的構建和完善促進了天然氣定價機制逐漸擺脫與油價掛鉤,形成獨立的市場交易價格體系,促進了全球天然氣長期貿易合同中定價機制的合理化發展。

1.3.3 下游終端消費領域不斷拓展、消費利用規模不斷上升是促進天然氣產業發展的協同驅動力之三

天然氣終端消費從單一的燃燒利用不斷拓展到涵蓋天然氣發電、工業燃料、城市燃氣、天然氣化工和交通運輸等民用、工業和交通領域。天然氣發電、工業燃料和城市燃氣是全球天然氣終端消費的三大主要領域,消費終端占比分別為39.1%、32.3%和21.2%;此外,天然氣化工和交通運輸領域占比6.0%和1.5%[14]。與全球天然氣終端消費結構相比,中國天然氣終端消費結構差異主要表現在天然氣發電領域占比相對較低。中國天然氣終端消費結構中城市燃氣、工業燃料、天然氣發電、天然氣化工和交通運輸領域占比分別為34.9%、32.1%、21.7%、8.8%和2.6%。

同時,天然氣在終端消費領域的拓展和利用規模的上升,是降低工業碳排放的有效手段。以鋼鐵行業為例,通過天然氣對煤炭的工業燃料替代CO2減排幅度可達到36%;天然氣替代輔以二氧化碳捕集和埋存技術(CCS)可降低85%~90%碳排放,以生物氣為燃料+CCS則可實現“凈零排放”[15]。以天然氣發電替代煤炭發電,則可全面降低污染物排放,CO2排放降低50%~60%、CO降低90%、SO2降低99%、NO降低80%~90%、固體顆粒物降低99%、汞降低100%[19]。

2 世界天然氣產業形勢

2.1 天然氣在能源結構占比逐漸上升,世界能源體系形成“四分天下”的格局

世界能源體系逐漸形成煤炭、石油、天然氣和新能源“四分天下”的格局。2020年全球能源消費結構中,煤炭消費量為36.13×108t油當量,石油消費量為40.07×108t,天然氣消費量為3.82×1012m3,新能源消費量為22.39×108t油當量,占比分別為27.20%、31.21%、24.73%和16.86%[20]。世界能源消費結構中,天然氣和新能源的消費量和占比穩步上升,能源清潔化、低碳化趨勢持續加強。天然氣產業發展促進了化石能源體系中低碳化石能源對高碳化石能源的替代。

世界天然氣產業將迎來黃金發展期。隨著世界能源體系清潔化、低碳化生產消費趨勢的深入,今后相當長一段時期天然氣產業仍將保持持續發展態勢。據天然氣輸出國論壇預計,到2050年全球天然氣產量將達到5.9×1012m3,在能源消費結構中占比將上升至28%,超過石油和煤炭成為世界能源體系中的第一大化石能源品種;中國將成為亞太地區天然氣產量增長的主體,預計到2050年,中國天然氣產量將達到3 700×108m3[21]。

2.2 大氣田儲量和產量占比大,大氣田是世界天然氣產量持續上升的基礎和保障

大氣田是當前世界天然氣產量的主體。大氣田指可采儲量超過3Tcf(849×108m3)的氣田。1916年,美國路易斯安那州發現的門羅氣田(Monroe Field),天然氣可采儲量4 248×108m3,是全球首個大氣田,也揭開了全球大氣田開發的序幕。大氣田儲量規模大、產量貢獻率高、穩產周期長、經濟效益好,是世界天然氣產量的主要貢獻力量。截至2020年12月,全球160個沉積盆地內累計發現2.6×104個天然氣田,探明可采儲量188.07×1012m3,天然氣年產量3.85×1012m3。其中,已投入開發的大氣田78個,動用可采儲量180.89×1012m3,可采儲量占比超過96%;大氣田年產量達1.56×1012m3,產量占比40%。

大氣田是世界天然氣持續上產的基礎和保障。全球天然氣整體儲采比48.85∶1,其中已開發大氣田儲采比115.96∶1,遠高于天然氣氣田整體水平,大氣田具備強大的穩產能力和上產基礎。以世界前三大天然氣生產國為例,2020年美國、俄羅斯和伊朗三國天然氣年產量達1.80×1012m3,占全球總產量的46.81%;已開發大氣田32個,大氣田年產量1.08×1012m3,產量占比60%,已開發大氣田儲采比92.07∶1;未開發大氣田67個,未開發可采儲量56.30×1012m3。其中,伊朗大氣田產量占比最高,大氣田年產量1 880×108m3,大氣田產量占比達到75%;俄羅斯未開發大氣田數量和可采儲量規模最大,未開發大氣田49個,未開發可采儲量42.31×1012m3。

2.3 天然氣貿易國際化,液化天然氣與管道氣趨于均衡的貿易形勢

世界天然氣生產消費的空間和地域不均衡是促進天然氣國際貿易的主要因素。在世界油氣生產和消費“兩帶三中心”格局下,中東—原獨聯體(CIS)和美洲兩個生產帶天然氣可采儲量達155.46×1012m3,占全球可采儲量的82.66%,天然氣產量2.75×1012m3/a,占全球總產量的71.41%;美洲、歐洲和亞太是三個天然氣消費中心,天然氣消費量2.69×1012m3/a,占全球總消費量的66.55%。

世界天然氣生產和消費間的區域不平衡是催生全球天然氣國際貿易的基礎和動力,2021年,全球天然氣貿易量達1.02×1012m3,其中,LNG貿易量5 162×108m3,管道氣貿易量5 056×108m3[20]。中東—原獨聯體和美洲天然氣生產帶與歐洲、亞太消費中心間的天然氣貿易是世界天然氣國際貿易的主要流向。亞太地區是LNG貿易最活躍的區域,2021年亞太地區LNG貿易量達到3 718×108m3;歐洲由于毗鄰中東和原獨聯體國家,具有天然氣管道運輸的天然優勢,是全球管道氣貿易量最大的地區,2021年管道氣貿易量達到3 691×108m3。

相比管道氣,LNG具有更加靈活的貿易特點,特別是液化天然氣技術的快速發展促進天然氣貿易市場國際化。管道氣貿易受限于管道建設周期、地緣政治、建設成本等因素,通常難以持續發展;與管道貿易相比,液化天然氣貿易更靈活、更高效,因而發展速度更快。1990年以來,全球液化天然氣運輸能力持續上升,從1990年的64.62×106t/a上升至2020年的452.9×106t/a[14],預計到2025年全球液化能力將達到643.46×106t/a[2];2020年全球液化天然氣運輸船年交付35艘,總運輸船數達到572艘[2]。全球液化能力和運輸能力的快速提升將進一步促進液化天然氣貿易量快速發展,成為全球天然氣貿易的主要增長點。

2.4 天然氣發電、工業燃料和城市燃氣是終端消費三大領域,天然氣終端消費量持續上升

當前,天然氣發電、工業燃料和城市燃氣是全球天然氣下游主要消費領域,消費終端占比分別為39.1%、32.3%和21.2%。同時,交通運輸和天然氣化工是天然氣消費利用的重要潛力領域。交通運輸領域天然氣消費利用進一步加強,2010年以來全球以液化天然氣為動力的船舶數量持續增加,2020年全球在建動力船達到185艘;液化天然氣燃料加注船在建數量達到27艘,用于海上為液化天然氣動力船舶加注燃料[15]。液化天然氣動力船和燃料加注船數量的增加,進一步促進了天然氣在海運等交通運輸領域的應用。

天然氣是優質的化工原料,天然氣化工以天然氣為原料生產化工產品。當前,天然氣化工已經成為世界化學工業的主要支柱,世界合成氨產量中,80%以天然氣作為原料;甲醇是大宗有機化工產品之一,世界甲醇產量中90%以天然氣為原料;以天然氣為原料的乙烯裝置生產能力約占世界乙烯生產能力的32%,其乙烯收率比以石油腦等輕質石油餾分為原料約高一倍。此外,天然氣是乙炔、甲醛、二氯甲烷、四氯甲烷、二硫化碳、硝基甲烷、氫氰酸和炭黑等重要化工產品的主要原料。

3 世界天然氣產業發展趨勢

3.1 能源轉型與“碳中和”引領世界天然氣產業鏈發展,天然氣產業將迎來黃金發展期

能源轉型和“碳中和”以能源清潔化、低碳化為發展趨勢,是引領天然氣和新能源產業發展的主導力量。同時,世界能源轉型是踐行《巴黎協定》的必然要求,是實現人類能源利用與地球碳循環體系間“碳中和”目標的必然途徑,是構建清潔低碳安全高效能源體系的必然選擇[6]。當前,化石能源利用引起的碳排放是全球碳排放的主體,2021年全球碳排放總量達338.41×108t,其中化石能源排放量占比達到95%;煤炭和石油等高碳型化石能源是化石能源碳排放的主體,占比達77%[22]。

世界能源轉型是實現人類能源利用與碳循環體系“碳中和”的關鍵,世界能源體系需立足當前以煤炭、石油高碳化石能源為主體的能源結構特點,以清潔低碳、節能減排為首要目標,一方面通過清潔低碳的天然氣對高碳型煤炭和石油的逐步替代,實現化石能源體系內部降碳減排,即化石能源“內部轉型”;另一方面大力發展無碳新能源,提高新能源在能源體系中的占比,形成新能源對有碳化石能源的替代,也即化石能源“外部轉型”,直至形成以新能源為主體的能源體系結構。化石能源“內部轉型”和“外部轉型”既是世界能源轉型的兩個方面,也是世界能源轉型的兩個發展階段,兩個方面和兩個階段互相促進、協調統一,最終實現世界能源體系的第三次能源轉型。

因此,具有清潔、低碳自然屬性的天然氣對高碳化石能源的替代是化石能源體系“內部轉型”的必然要求和趨勢。通過不斷提高天然氣在化石能源體系內的比重,實現對煤炭和石油的替代。據天然氣輸出國論壇預計,到2050年全球天然氣產量將達到5.9×1012m3,在能源消費結構中占比將上升至28%,超過石油和煤炭成為世界能源體系中的第一大能源品種;中國將成為亞太地區天然氣產量增長的主體,預計到2050年,中國天然氣產量將達到3 700×108m3[21],未來30年,世界天然氣產業將迎來黃金發展期。

3.2 能源發展戰略進一步推動天然氣上游產業發展

3.2.1 能源發展戰略進一步促進天然氣產量增長

能源發展戰略是促進能源產業發展的驅動力。當前,世界主要天然氣生產國均將天然氣產業發展作為能源戰略的核心。美國、俄羅斯、卡塔爾是全球主要的天然氣生產國和出口國,2021年三國天然氣生產量1.81×1012m3,出口量4 715×108m3。美國能源信息署發布的《2020年度能源展望》將“減少煤炭、穩定石油、加快天然氣、發展新能源”作為美國中—長期能源戰略[23]。縱觀美國能源發展歷程,天然氣是實現“能源獨立”的基礎,天然氣是首先實現自給自足的能源品種(圖5),2017年依靠非常規氣產量快速上升,國內天然氣產量超過消費量實現“天然氣獨立”,2019年通過天然氣國內產量補償石油和煤炭進口量實現“能源獨立”,并計劃到2022年依靠國內石油產量上升實現“石油獨立”。按照美國能源中長期發展戰略規劃,到2050年,美國天然氣產量將達到1.30×1012m3,推動能源出口量達到1.92×108t石油當量,天然氣將在能源戰略中繼續保持核心地位。

圖5 2000—2019年美國天然氣產量歷史與構成圖[24]

俄羅斯《2035年前能源戰略草案》將提高本國能源消費的氣化水平和增加能源生產、燃料和能源綜合體出口作為能源發展戰略[24]。首先,提高本國能源消費氣化水平,規劃到2024年,俄羅斯能源消費氣化水平從68.6%提高到74.7%,到2035年將達到82.9%。其次,加大天然氣生產、大力發展液化天然氣,發展能源出口多元化,將LNG和氫能作為能源出口戰略重心。規劃到2035年前天然氣產量將達到8 500×108~9 240×108m3,計劃到2035年LNG產量達到80×106~140×106t,將在亞馬爾半島投建兩個LNG集群,在國際天然氣貿易市場中的份額將進一步擴大。

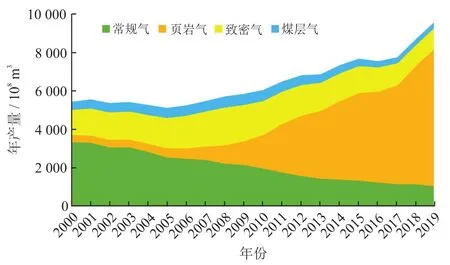

3.2.2 常規氣是基礎,非常規氣是產量增長主力,深水、深層和非常規氣是天然氣開發重點領域

天然氣是全球油氣上游投資的主體,非常規氣是全球天然氣開發新興投資領域。2011—2019年間全球上游業務最終投資決定(FIDs)集中在大型天然氣開發項目(圖6),天然氣開發項目建設規模遠超過石油[26];同時,隨著水平井鉆完井和體積壓裂技術不斷進步,非常規氣成為全球天然氣產量增長的主力。非常規氣是美國加大天然氣開發,推動天然氣國內生產與消費間自給自足,并通過以LNG出口為主導的能源出口,實現“能源獨立”戰略的主體(圖5)。2017年,美國天然氣產量凈出口量34×108m3,是1957年以來首次實現國內產銷自給自足;2020年,美國天然氣出口量達到772×108m3。以致密氣、頁巖氣和煤層氣為代表的非常規氣,是美國天然氣產量持續上升的主力。2000年以來,美國常規氣產量持續下降,通過非常規氣對常規氣的不斷接替實現天然氣產量的整體上升,到2019年,非常規氣年產量達8 556×108m3,非常規氣產量占比89%[25]。

圖6 2010—2019年全球歷年上游投資中大型油氣開發規模對比圖[26]

中國自2000年以來持續攻關非常規氣勘探開發技術,形成了以鄂爾多斯盆地蘇里格氣田為代表的致密氣、以四川盆地涪陵、長寧—威遠和昭通三大國家級海相頁巖氣示范區為代表的頁巖氣、以沁水盆地樊莊和鄭莊、鄂爾多斯盆地韓城和保德為代表的煤層氣開發生產基地。2020年,中國非常規氣產量達到732×108m3,產量占比超過38%,成為天然氣開發重要接替領域和主要的產量增長來源。此外,中東地區等常規油氣資源豐富區域也將非常規氣開發提上日程,推動非常規氣開發。2020年,沙特阿美石油公司宣布將啟動美國以外最大的頁巖氣開發項目,將斥資1100億美元開發Jafurah天然氣田,該氣田頁巖氣可采儲量5.66×1012m3,計劃2024年投入生產,到2036年產量規模將達到227×108m3。

深水、深層天然氣是全球新發現天然氣儲量的主體,是全球天然氣開發的重要潛力領域。對2009年以來全球已發現天然氣儲量分析,海域天然氣儲量占歷年新發現天然氣儲量的比例達到70%,海域深水(水深超過400 m)和超深水(水深超過1 500 m)天然氣儲量占海域天然氣儲量的71%;深層天然氣儲量(深度超過4 500 m)占已發現天然氣儲量的49%。

3.3 LNG生產—運力—消費量上升推動LNG貿易持續增長、儲氣庫快速發展促進天然氣中游產業發展

3.3.1 管道氣是基礎,LNG是天然氣貿易增長主力

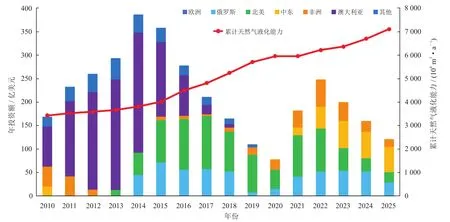

2015年以來,國際液化天然氣新建產能和船運能力持續上升。2019年全球液化天然氣新建生產能力37.81×106t,液化天然氣總產能達到4.33×108t/a,年度投資新建產能達到創歷史紀錄的71.3×106t/a;2020年液化天然氣新建產能達到60×106t,預計2040年全球LNG年需求量將達到7×108t[16]。卡塔爾、澳大利亞和美國是全球前三大LNG生產國和出口國,三國均積極擴大液化天然氣生產能力,進一步擴大LNG貿易量。卡塔爾石油公司是卡塔爾天然氣貿易的主體,目前運營14條LNG生產線,年產液化天然氣能力達7 700×104t/a,2020年LNG出口量達到1 061×108m3,居世界第二位,并計劃到2027年將其LNG產能提高到1.26×108t/a。澳大利亞已有和在建的液化天然氣生產能力8 760×104t/a,成為全球最大的LNG產能國和第一大LNG出口國,2020年LNG出口量達到1 062×108m3。美國LNG出口量614×108m3,居世界第三位,但美國液化天然氣產能增速最快,2019年新建產能22.61×106t/a,占世界年新建產能的59.8%。同時,全球液化天然氣運力呈現持續增長趨勢。據全球最大LNG船運公司Flex LNG數據顯示,2019年,全球運輸能力12.5×104m3以上液化天然氣運輸船數量達到502艘,新船訂單總數達到106艘,到2025年全球LNG運輸船數量將達到679艘[16],全球LNG航運需求和運力將大幅上升。同時,隨著澳大利亞、美國和卡塔爾等主要LNG出口國液化天然氣生產能力的進一步上升和LNG航運運力的大幅上升,LNG貿易將成為國際天然氣貿易量增長的主體(圖7),到2050年,LNG貿易在全球天然氣貿易量占比將上升至56%[21]。

圖7 全球液化天然氣領域投資與天然氣液化能力變化趨勢圖[26]

3.3.2 LNG儲備、地下儲氣庫是天然氣中游產業新領域

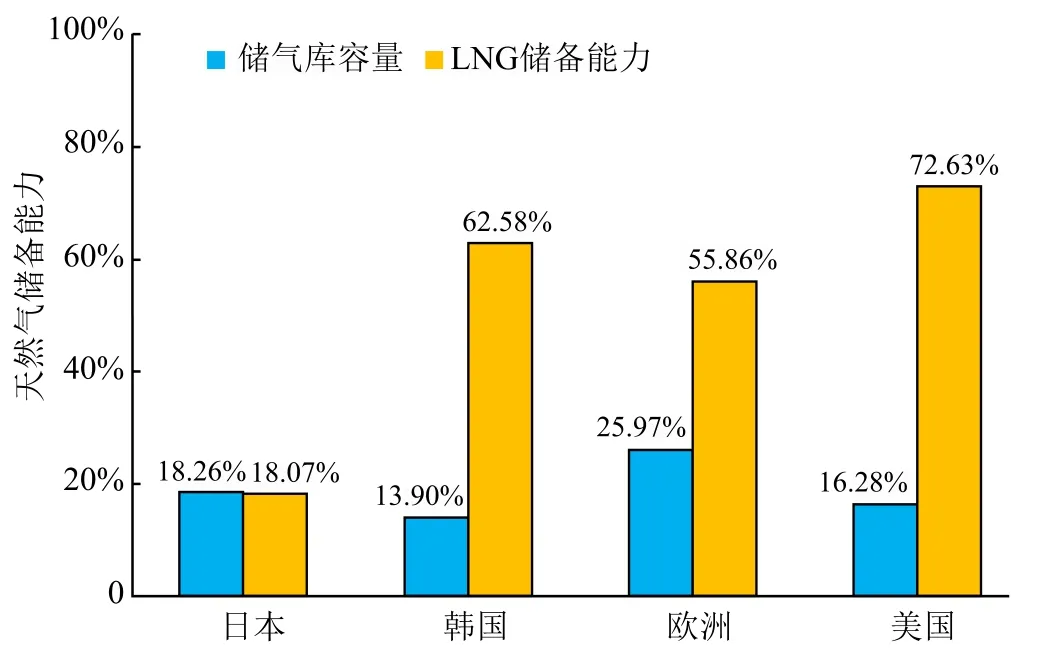

LNG儲備與地下儲氣庫是保障天然氣供應安全,調節季節性供需關系的有效手段,是天然氣中游產業發展的新領域。通常情況下,LNG儲備與儲氣庫共同構成國家和地區能源保障能力,實現區域天然氣平穩供應,兩者總容量與地區天然氣年消費量間占比是衡量國家和地區天然氣保障能力的關鍵指標。目前,在全球主要天然氣消費國家和地區中,天然氣保障能力,即地下儲氣庫與LNG應急儲備總容量與年消費量占比一般介于36.33%~89.00%(圖8)。2019年,美國LNG與儲氣庫儲備總量占到消費量的89.91%,歐洲和韓國分別為81.83%和76.48%,日本為36.33%;其中,歐洲儲氣庫容量占比最高,為25.97%,日本、美國和韓國依次為18.26%、16.28%和13.90%[15]。中國儲氣庫容量占比僅為6.70%,LNG儲備建設尚處于起步階段。

圖8 全球主要經濟體天然氣儲備能力圖[14]

3.4 天然氣消費領域進一步拓展帶動天然氣下游產業發展,天然氣精細化工、天然氣與新能源融合發展是天然氣消費利用發展趨勢

3.4.1 交通運輸領域天然氣利用水平不斷提升

交通運輸是天然氣消費利用的重要潛力領域之一。作為新興航運燃料,與傳統柴油和船用重油相比,LNG燃燒排放物中的氮氧化物含量降低90%、硫含量和顆粒物含量幾乎為零,二氧化碳排放量降低25%~30%。隨著2018年國際海事組織(IMO)發布國際海運溫室氣體減排初步戰略,提出到2030年全球海運每單位運輸活動的平均二氧化碳排放量與2008年相比至少需降低40%,到2050年將降低70%[27]。隨著海運行業減排力度的加強,船舶動力燃料替代逐漸提上日程,交通運輸領域天然氣消費利用進一步加強。全球以液化天然氣為動力的船舶數量呈持續增加趨勢,到2020年全球液化天然氣動力船達到185艘,用于海上為液化天然氣動力船舶加注燃料的液化天然氣燃料船數量達到27艘;全球船舶液化天然氣燃料使用量增加70%,替代約10×104桶/天船用燃料需求。液化天然氣動力船舶和液化天然氣燃料船數量的增加,進一步促進了天然氣在海運等交通運輸領域的應用。

3.4.2 天然氣化工向精細化工方向發展

天然氣化工是天然氣消費利用的另一重要潛力領域。目前,天然氣化工主要用于合成氨、甲醇、乙烯和乙炔生產,化工技術進步促進天然氣化工向精細化、深加工方向發展。天然氣乙炔法生產聚氯乙烯、聚甲醛樹脂是天然氣化工與氯堿工業發展相結合,天然氣精細化工的主要發展方向[28]。傳統電石法聚氯乙烯生產對環境污染嚴重,天然氣乙炔法生產聚氯乙烯成本相當,但具有突出環保優勢。此外,隨著以合成氣為基礎的碳一化學和合成油技術突破,天然氣制合成油已具有競爭力,天然氣合成油不含芳烴、重金屬、硫等環境污染物,是環保型優質燃料,具有明顯的市場優勢。

3.4.3 天然氣與新能源融合發展是促進能源轉型關鍵環節

天然氣既是能源體系從化石能源向新能源轉型的橋梁,又是新能源融合發展的最佳伙伴。隨著能源轉型趨勢漸進和發展,能源消費終端電氣化程度不斷上升,電力系統新能源接入比例不斷升高,新型電力系統將以新能源為主導、形成新能源與化石能源和儲能系統多能互補、集群調度的終端智慧調配。天然氣終端發電利用是構建以新能源為主體的電力系統的關鍵,一方面,充分發揮天然氣清潔低碳自然屬性,有效降低能源利用碳排放強度;另一方面,充分利用天然氣發電的系統穩定性,與風能、太陽能等新能源電力的隨機性和波動性形成互補效應,保障電力系統安全和平穩運行[29]。

3.5 煤炭地下氣化、可再生天然氣、天然氣制氫和氫能貿易是天然氣產業發展新方向

3.5.1 煤炭地下氣化是天然氣產業發展新方向之一

煤炭地下氣化是將處于地下的煤炭進行有控制地燃燒,通過對煤的熱作用及化學作用產生可燃氣體的過程。全球范圍內煤炭地下氣化礦場試驗和商業化探索始于20世紀30年代,前蘇聯、美國、澳大利亞、英國、加拿大等國均相繼開展煤炭地下氣化研究與礦場試驗[30]。煤炭地下氣化技術被認為是或能從根本上將傳統煤炭產業轉變為清潔環保能源產業、革命性的煤炭資源清潔開發利用技術。煤炭地下氣化可有效避免因采煤引起的安全和生態環境問題,提高資源利用效率,變物理采煤為化學采氣。煤炭地下氣化相對于傳統機械采煤具有明顯的環保優勢,且技術原理并不復雜,但在工程方面專業跨度大,要建立連續、穩定、可控的地下氣化工作系統難度較大,特別是決定氣化效率和效益方面的關鍵技術,如氣化過程模擬、測控、地下與地面生產集成等方面距離商業化還存在一定差距。

中國資源稟賦具有煤炭資源豐富、油氣資源相對不足的先天條件,且石油工業體系完備,具備煤炭地下氣化技術培育、發展和商業化的土壤[30]。國家能源技術革命創新行動計劃明確提出,要力爭在2030年實現煤炭地下氣化技術的工業化示范。通過地下煤炭氣化(UCG)與碳捕集、利用和封存(CCUS)技術協同發展[6],實現化石能源清潔利用。積極推進和發展地下煤炭氣化是實現“清潔高效開發利用化石能源”目標,踐行新時代中國能源發展的必然路徑。

3.5.2 可再生天然氣是天然氣產業發展新方向之二

可再生天然氣是指生物甲烷和生物氣。可再生天然氣由有機廢棄物生產制備而成,是有效解決人類城市化程度提高而持續增加的有機廢棄物處理量與全球溫室氣體減排兩者間矛盾的有效途徑。可再生天然氣開發和利用具有巨大的資源潛力。2018年,全球生物甲烷資源潛力達到7.3×108t油當量,相當于當前全球20%的天然氣需求;全球生物氣利用量約35×106t油當量,利用率僅為4.79%;預計到2040年,生物氣技術升級全球可再生天然氣產量將上升40%。據國際能源署估算,在可持續發展情景下,全球可再生天然氣資源總量約13×108t油當量,有效利用量將達到3.23×108t油當量,溫室氣體減排量達 10×108t[31]。

3.5.3 天然氣貿易向以“碳中和”LNG、天然氣制氫為基礎的氫能貿易轉型是天然氣產業發展新方向之三

碳定價包括碳稅和碳排放權交易兩種形式。自2005年歐盟在全球范圍內首個運行碳排放交易市場以來,世界上已實施或規劃中的碳定價機制61項(31項碳排放權交易、30項碳稅)、覆蓋120×108t 的CO2當量,占全球溫室氣體排放總量的22%,碳價格從低于1美元到119美元/噸二氧化碳當量不等[32]。

隨著全球碳定價權博弈和碳交易機制的建立和完善、不同國家與地區間實現“碳中和”進度不同,能源產品的低碳、凈零趨勢也將納入國際貿易范疇。能源出口國一方面須實現能源生產、利用的“碳中和”,另一方面其出口的能源產品由傳統化石能源向無碳能源產品轉型是必然趨勢。“碳中和”LNG作為一種新的LNG減排行動交易標準和方式,利用自主開發或購買的碳信用額,對LNG從開采、處理、儲運及終端用戶利用等全生命周期的碳排放進行抵消。目前,已交付“碳中和”LNG的油氣企業均會采用第三方碳排放核算機構提供的數據,“碳中和”LNG交付方通過實施一系列的減碳行動,包括支持可再生能源發電、植樹造林、節能減排等,以抵消天然氣從上游開采、處理,到液化、運輸、再氣化等過程中產生的碳排放量,從而實現天然氣全生命周期的零碳排放。此外,藍氫是指由天然氣通過蒸汽甲烷重整或自熱蒸汽重整制氫,并將產生的二氧化碳捕集并封存。在世界范圍內碳中和與碳關稅的背景下,藍氫將成為國際能源貿易的重要產品。俄羅斯發布的《2035年前能源戰略草案》中將氫能作為能源出口戰略重心之一,并積極開展天然氣制氫研發和生產,提前謀劃和布局能源出口產品的無碳化轉型[24]。

4 結論

1)縱觀世界天然氣產業發展歷程,天然氣產業發展具有三大動力:高熱值、清潔低碳自然屬性是天然氣產業發展的內部驅動力;天然氣發展戰略與產業政策是天然氣產業發展的外部驅動力;產業鏈不斷完善、上游—中游—下游一體化協同是天然氣產業發展的協同驅動力。

2)世界天然氣產業發展形勢:天然氣在世界能源結構中比重逐漸上升,世界能源體系形成“四分天下”的格局;大氣田儲量和產量占比大,大氣田科學開發是世界天然氣產量持續上升的基礎和保障;天然氣貿易國際化,呈現液化天然氣與管道氣均衡的貿易形勢;天然氣發電、工業燃料和城市燃氣是天然氣終端消費的三大領域,終端消費量持續上升。

3)世界天然氣產業發展趨勢:“碳中和”與能源轉型引領天然氣產業發展,世界天然氣產業將迎來黃金發展期;能源發展戰略進一步推動天然氣上游產業發展;液化天然氣生產—運力—消費量上升推動LNG貿易持續增長、儲氣庫快速發展促進天然氣中游產業發展;天然氣消費領域進一步拓展帶動天然氣下游產業發展,天然氣精細化工、天然氣與新能源融合發展是天然氣消費利用發展趨勢;煤炭地下氣化、可再生天然氣、天然氣制氫和氫能貿易是天然氣產業發展新方向。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15