衍生金融工具對公司價值的影響研究

——基于產權性質和政治關聯的調節作用

2022-11-25 09:50:58鄭莉莉

商學研究 2022年5期

鄭莉莉,于 睿, 蘇 雅

(中央財經大學 保險學院,北京 100081)

一、引言

2018年中美貿易戰以來,越來越多的企業開始利用遠期、期貨等金融衍生品開展風險管理。從企業參與的積極性、大宗商品服務機構(風險管理公司、期貨公司風險子公司、大宗商品信息化服務機構等)的涌現、監管層出臺的相關系列政策等方面都不難感受到,企業應用金融衍生品進行風險管理的迫切性(張濤和何軍強,2021)[1],衍生金融工具正在被越來越多的企業所使用。面對日益加大的市場風險,身處轉型經濟體的中國企業運用衍生金融工具管理風險的積極性也在不斷提高,在國際和國內金融市場的發展中,金融衍生品在對沖基金、風險管理、優化資源配置、提高金融創新能力、有效增加市場流動性等方面發揮著重要作用,我國金融市場也迎來了金融衍生品發展的新機遇。由于衍生金融工具本身的杠桿性和復雜性,不同公司使用衍生金融工具的程度和效應都有差別,那么何種企業能更有效地通過使用衍生金融工具提升公司價值呢? 本文通過使用2005—2019年2410家中國上市公司使用衍生金融工具的數據,研究了產權性質和政治關聯在上市公司使用衍生金融工具對公司價值影響中的調節作用。

本文主要在以下兩個方面對已有的研究進行了擴展:(1)發達國家的研究為使用衍生品的溢價效應提供了一些證據,但由于我國的上市公司所處的制度環境與發達國家相比差別較大,因此已有研究的結論對于我國特殊制度背景下的解釋力有限,中國上市公司的特點一是國有股在股權結構中占絕對比例(Huang和Song,2006)[2],二是一些上市公司通過使其高管人員成為政府官員、人大代表、政協委員,或是與政府官員保持接觸而建立政治關聯。這一特殊的制度環境可能會導致中國上市公司呈現出不同于其他發達國家或發展中國家的特點。制度性差異是各國使用衍生品管理風險存在不同的主要原因(Bodnar等,2003)[3],也是衍生品溢價效應不盡相同的因素(Bartram ,2006)[4]。因此本文基于我國的制度因素(產權性質和政治關聯)對衍生品的溢價效應進行研究。(2)在模型的設計上,本文盡量準確地衡量使用衍生品的程度對公司價值的影響(Gay等,2003[5];Dionne和Triki,2005[6];Bartram等,2009[7]),并加入治理環境、資產結構等影響衍生公司價值的控制變量,使模型的結果更加完整。

本文的第二部分為文獻回顧和研究假設;第三部分為研究設計,包括樣本選擇、研究模型與變量設計;第四部分為實證研究結果及解釋;第五部分為穩健性檢驗;第六部分是結論及政策建議。

二、文獻綜述與假設提出

(一)金融衍生品對公司價值的影響研究

自Stulz(1984)[8]以來,很多研究認為公司使用衍生品能提高公司價值,其途徑包括優化資產配置(Tufano,1996)[9]、提升戰略決策水平(Doherty,2000)[10]和股價波動的管理層激勵(Agrawal,2001)[11]等。相關的理論研究包括三個方面:一是成本收益假說,認為由于稅收函數、成本函數存在凸性,公司使用衍生品可以降低現金流的波動,從而獲得額外的預期收益,從而提高公司價值(Graham和Rogers,2002)[12];二是系統性假說,認為使用衍生品可以降低公司現金流與市場系統性風險變量的相關性,從而為股東創造額外的價值(Adam和Fernando,2005;[13]Bartram 等,2011[14]);三是非系統性假說,認為使用衍生品可以分散公司非系統性風險,從而影響公司的價值(Erwan 和Smith,2007)[15]。

Allayannis和Ofek(2001)[16]最早對衍生品的溢價效應做了實證檢驗。他們用托賓Q作為公司價值的代理變量,用衍生金融工具使用程度作為解釋變量,使用有海外銷售的美國大型非金融公司為樣本,發現使用衍生金融工具給公司帶來了3%~8%的溢價。Guay 和Kothari(2003)[17]發現,美國的中型公司使用衍生品使得股價增加了1.3%。Robert(2007)[18]認為衍生品溢價提高了公司17%的價值。Jose和Purnanadam(2008)[19]利用巴西公司1997—2004年的使用衍生金融工具的數據,發現使用衍生金融工具的公司比未使用衍生金融工具公司的價值高出了6.7%~7.8%。Bartram和Bodnar(2007)[20]通過對6個國家的16家公司的匯率風險敞口建模認為使用衍生金融工具減少了公司10%~15%的風險敞口,從而增加了公司價值。Nain(2004)[21]發現,如果一個行業非常普遍地運用衍生品,未使用衍生品的公司面臨的外匯風險較高,其公司價值也會大打折扣。Bartram(2006)[4]發現衍生金融工具通過影響公司的破產成本、投資活動、現金流、稅收、風險敞口等方面對公司的價值產生影響。陳煒(2006)[22]采用中國有色金屬行業為樣本,發現使用衍生產品很少能提高公司的價值。Clark和Mefteh(2010)[23]以法國176家大型非金融類公司為樣本,發現外匯衍生品的使用是法國企業價值的一個重要決定因素,這種影響集中在較大的企業,且對該公司的曝光狀況很敏感,風險敞口較高的公司高1.5倍以上,風險敞口為歐元貶值的公司比風險敞口為歐元升值的公司高5.5倍以上。郭飛(2012)[24]使用跨國公司的研究則發現衍生金融工具的使用帶來了約10%的價值溢價。Phan等(2014)[25]調查了1998—2009年衍生品在提高美國石油天然氣勘探和生產公司價值的作用,發現對沖會導致油氣價格下跌時期的公司價值的增加。Alam和Gupta(2018)[26]基于印度129家頂級公司2008—2015年的數據發現,與沒有從事對沖的公司相比,從事對沖的公司價值波動性較小,并且在金融危機期間,使用對沖會提高公司價值。Luo和Wang(2018)[27]發現從事衍生品對沖活動以減少外匯敞口的公司往往具有更高的企業價值。Bachiller 等(2020)[28]對51篇文獻進行了分析,發現外匯衍生品單獨或和其他衍生品聯合使用,能積極地提升企業價值,對沖為所有公司提供了經濟優勢,特別是發達國家的公司。

可見,衍生品的使用通過降低公司稅前價值的波動性,有效減少了公司的預期稅負,從而產生溢價效應(Smith和Stulz,1985)[29];還可以增加公司的舉債能力,改變公司資本結構,從而增加公司的價值(Stulz,1996[30];Leland,1998[31]);公司通過使用衍生品,可以降低陷入財務困境或者破產的概率,由此減少破產成本或財務困境成本,并最終增加公司價值(Nance等,1993[32];Geczy等,1997[33]);使用衍生品能夠避免公司在負債條件下放棄正凈現值項目,或者是投資高風險負凈現值的項目,從而增加公司的價值(Froot等,1993)[34]。總的來說,使用衍生品進行風險管理可以降低公司經營和管理中存在的交易成本和摩擦成本,從而增加對公司價值的正向影響。

基于上述分析,我們提出假設1:使用衍生金融工具會提高公司價值。

(二)產權性質的調節作用

從委托代理關系的角度看,國有公司與非國有公司之間存在很大的差異,從而帶來兩類公司使用衍生金融工具的動機和溢價效應的差別:(1)從管理層來說,我國國有公司經營者基本上沒有享有或者即使有也是相當少量的剩余索取權。從公司委托人(股東)角度來看,公司使用衍生品溢價收益的受益者是國家,而出現損失卻可能對公司經營者產生不利的影響。在這種不對稱下,國有公司管理層使用衍生品進行風險管理的動力不足;而非國有公司不同,非國有公司對使用衍生品控制風險的積極性很高,對利潤的要求也不同。從公司代理人(管理者) 角度來看,國有公司管理者的身份通常帶有很強的行政色彩,而非國有公司的管理者往往就是公司的大股東,二者身份上的差異將使得兩類公司在使用衍生品上有所不同。(2)國有公司的特殊性質為政府干預公司提供了途徑(Shleifer 和Vishny,2000)[35],而政府干預常會帶來政府目標與公司目標之間的沖突,作為公司的控股股東,伴隨著公司價值最大化,政府將從公司價值最大化中獲益。但是另一方面,政府承擔著其他的社會目標,決定了國有公司經營者在經營決策過程中必須考慮很多經營績效之外的非經濟因素,也就導致國有公司在進行決策時很多時候會放棄公司價值最大化的目標,因此其管理層使用衍生品進行套期保值的意愿比非國有公司低。(3)國有上市公司在面對現金流的波動時,可以把風險轉嫁出去,如通過預算軟約束和政府補貼轉嫁給納稅人,通過金融系統取得低息貸款,進入壟斷性行業而獲取壟斷利潤等,且國有公司更容易獲得銀行貸款(Khwaja 和Mian,2006[36];Cull 和Xu,2005[37])。而非國有公司對使用衍生品帶來的公司價值變化更為敏感,也更為看重使用衍生品帶來的溢價效應。綜合以上分析, 我們認為國有公司較之非國有公司在使用衍生金融工具上更為保守,而且使用衍生品所獲得的溢價也將小于非國有公司。

綜合以上分析,我們提出如下假設2:國有上市公司使用衍生金融工具對公司價值的影響低于非國有上市公司。

(三)政治關聯的調節作用

出于利益最大化的追求,公司會通過滿足政府政治需要或者將經濟資源轉為政治資源等方式,進入政治幕后獲取左右政治權力的影響力,以改善公司的外部環境。公司將社會關系和政治權力相結合形成的政治關聯就是一種普遍存在的方式。作為一種暗含契約的交易,政治關聯合法而隱蔽地通過潛規則將關系資本轉變成為經濟資源。(1)政治關聯會影響公司的資本結構,政治關聯的公司能在經濟困境中優先得到政府補助和更多政策扶助,降低公司的融資成本(Faccio等,2006)[38],且能獲得更多的借款和利率優惠,因此更能承受現金流的波動(Khwaja和 Mian,2005)[39]。而沒有政治關聯的公司相對融資成本較高,沒有政治關聯的公司與有政治關聯的公司相比更為重視使用衍生金融工具管理公司的風險,且使用衍生金融工具的行為應更為積極,因此獲取的溢價效應越大。(2)有政治關聯的公司可以通過其他途徑將風險轉移出去,從而對沖了衍生品的溢價效應,獲得較少的衍生品溢價。政治關聯能為公司的經營提供資源,為公司帶來利潤(Helland和 Sykuta,2004)[40]。通過建立政治關聯可以及時知悉政策的導向或引導政策往有利于公司的方向實施,因此政治關聯能為公司起到制度保護的作用,提高公司的競爭力(Agrawal和Knoeber,2001)[11]。(3)有政治關聯公司的CEO獲取衍生品溢價的積極性不高,因此使用衍生品獲取的溢價效應小于沒有政治關聯的公司。Yuan(2008)[41]的研究發現,盡管有政治關聯的CEO 不會有更好的業績表現,但公司仍然不會解雇CEO,政治關聯會損害公司價值。Fan等(2007)[42]對我國上市公司的研究甚至發現,有政治背景的CEO 更傾向于聘請有關政府部門的人員出任董事會成員,而此類CEO 更多是關注政治前途,因此他們在任職期內會為了實現政治目標不惜損害股東利益,相比沒有政治關聯的公司,這類公司的業績表現顯得更差。

綜合以上分析,我們提出如下假設3:有政治關聯的上市公司使用衍生金融工具對公司價值的影響小于沒有政治關聯的上市公司。

三、研究設計

(一)樣本篩選

本文選取滬深兩市2005年到2019年全部A股上市公司作為樣本期,研究數據幾乎涵蓋了中國的所有非金融上市公司,其研究結果對整個非金融類上市公司都具有代表性。選擇樣本的標準如下:(1)公司使用的衍生金融工具包括遠期、期貨、期權和掉期等;(2)為了避免ST上市公司樣本對結果的影響,剔除了使用衍生金融工具的ST上市公司;(3)金融類上市公司的金融行業經營特點和使用衍生品的動機跟非金融類公司有顯著差異,因而將金融類上市公司剔除;(4)對變量進行winsorized處理以消除異常值對結果的影響。

根據以上條件,本文最終選取2410家上市公司作為樣本,其中,國有上市公司1014家,非國有上市公司1396家,有政治關聯的上市公司2179家,沒有政治關聯的公司231家。數據的來源包括國泰安CSMAR金融經濟數據庫、RESSET金融研究數據庫等,上市公司使用衍生金融工具的數據來自巨潮資訊網上的上市公司年報。

(二)模型與變量

為了檢驗本文提出的3個假設, 我們對公司使用衍生金融工具的程度對公司價值的影響構建模型進行檢驗。本文沒有使用公司是否使用衍生金融工具的虛擬變量的原因主要是:虛擬變量無法對公司使用衍生金融工具的程度進行衡量,因為使用1%衍生金融工具的公司與使用100%衍生金融工具的公司在實證檢驗中的地位完全一樣,而實際上,使用1%衍生金融工具的公司與沒有使用衍生金融工具的公司很難區分。因此我們使用連續變量作為解釋變量,使用衍生金融工具同資產和銷售收入的比率來衡量衍生金融工具使用的程度。在衍生品總面值同現金流的比例中,我們剔除掉現金流小于0的樣本,以保持樣本的代表性。設計的模型如下:

Qik=c+β1size+∑βixi+∑βjindj+∑βkyeark+εi

(1)

其中,size分別用衍生金融資產和衍生金融負債與總資產的比例、衍生金融資產和衍生金融負債與營業收入的比例來表示。

衍生金融工具的面值數據來源于上市公司的年報,涉及2005年至2019年15個年度。而2007年我國頒布了新的公司會計準則,新會計準則把金融衍生品劃歸為表內項目,一些公司之前年報中未披露的衍生金融工具在新準則下得以出現,因此2005年至2007年的數據披露在不同上市公司間存在差別。

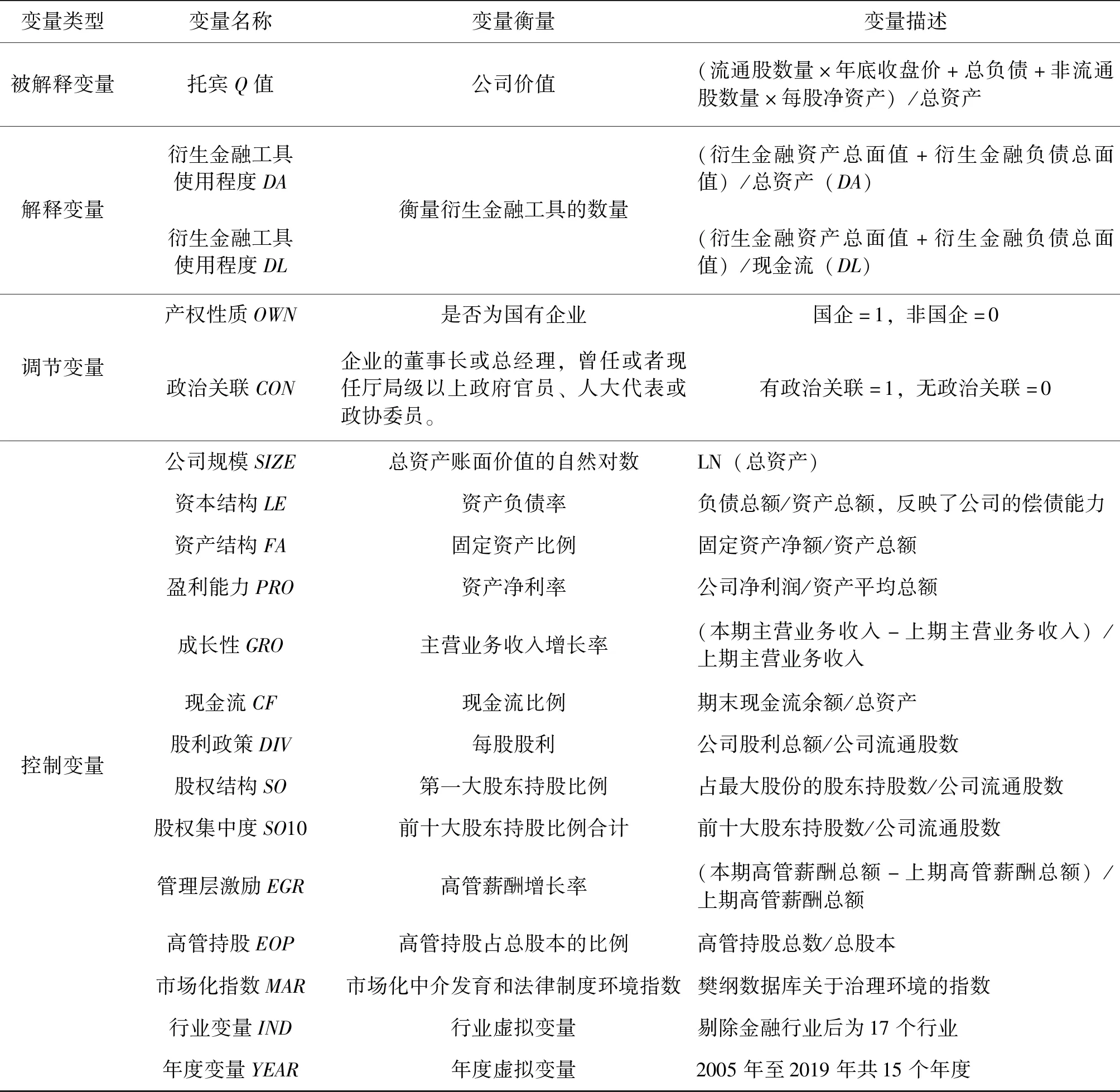

兩個模型中的控制變量為影響公司價值的一些因素,包括國外銷售收入同總銷售收入的比例、總資產的對數、資產負債率、固定資產比例、資產凈利率等,加入控制變量是為了控制這些因素對公司使用衍生金融工具溢價效應的影響,變量如表1所示。

表1 變量說明表

四、實證分析

(一)描述性統計

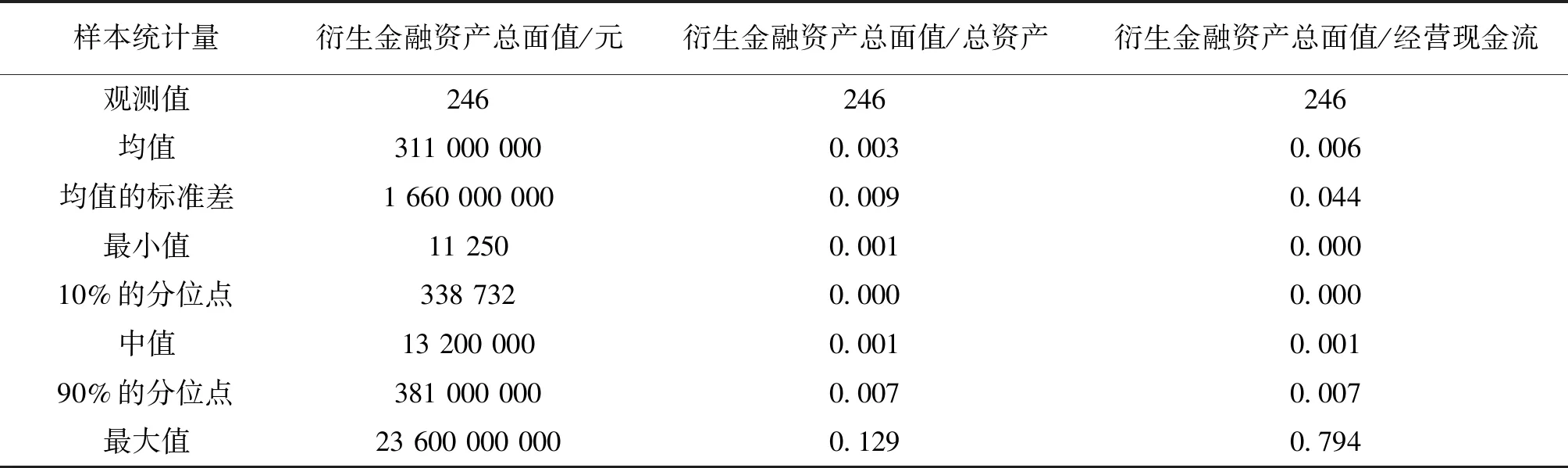

表2針對持有衍生金融資產的246家上市公司進行統計分析,由表2可知,衍生金融資產面值均值與中值有較大幅度偏離,均值為3.11億元,中值為1320萬元,均值是中值的約23倍。同樣衍生金融資產的標準差很大,數據離散程度高。

表3給出持有衍生金融負債的183家上市公司的統計數據,由表3可知,衍生金融負債面值均值與中值有較大幅度偏離,均值為1.47億元,中值為1100萬元,均值是中值的約13倍。同樣衍生金融負債的標準差很大,數據離散程度高。

表2 樣本上市公司持有衍生金融資產情況的統計分析(2005—2019年)

表3 樣本上市公司持有衍生金融負債情況的統計分析(2005—2019年)

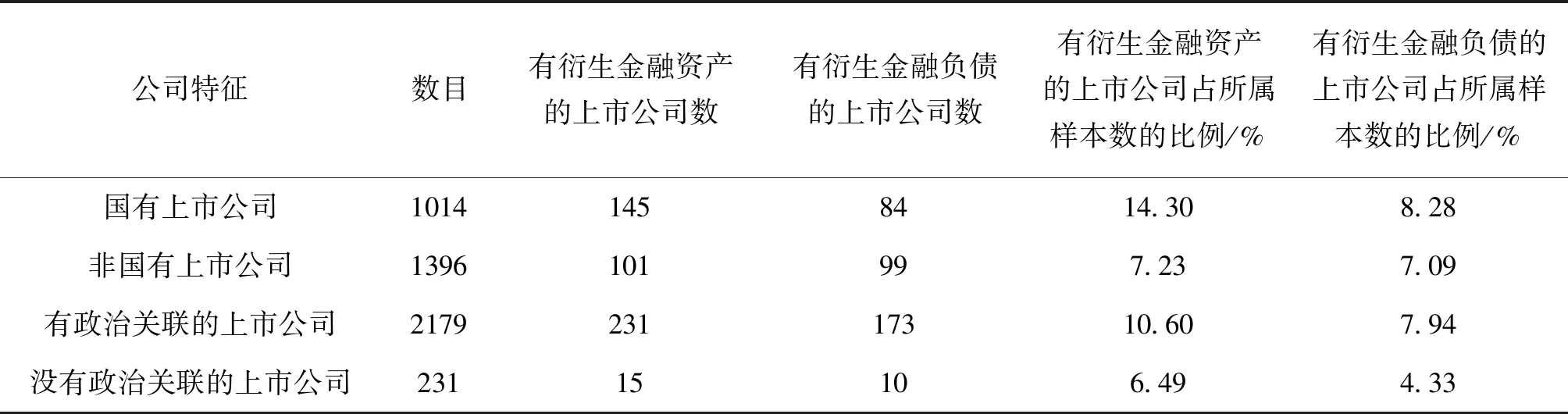

國有上市公司有衍生金融資產占國有上市公司比重為14.30%,有衍生金融負債比例為8.28%,而非國有上市公司對應的比例分別為7.23%和7.09%,略低于國有上市公司。與有政治關聯的公司相比,無政治關聯的公司有衍生金融資產或負債的比例略高,詳見表4。

表4 不同產權性質和政治關聯的上市公司使用衍生金融工具的概況(2005—2019年)

(二)單因素分析

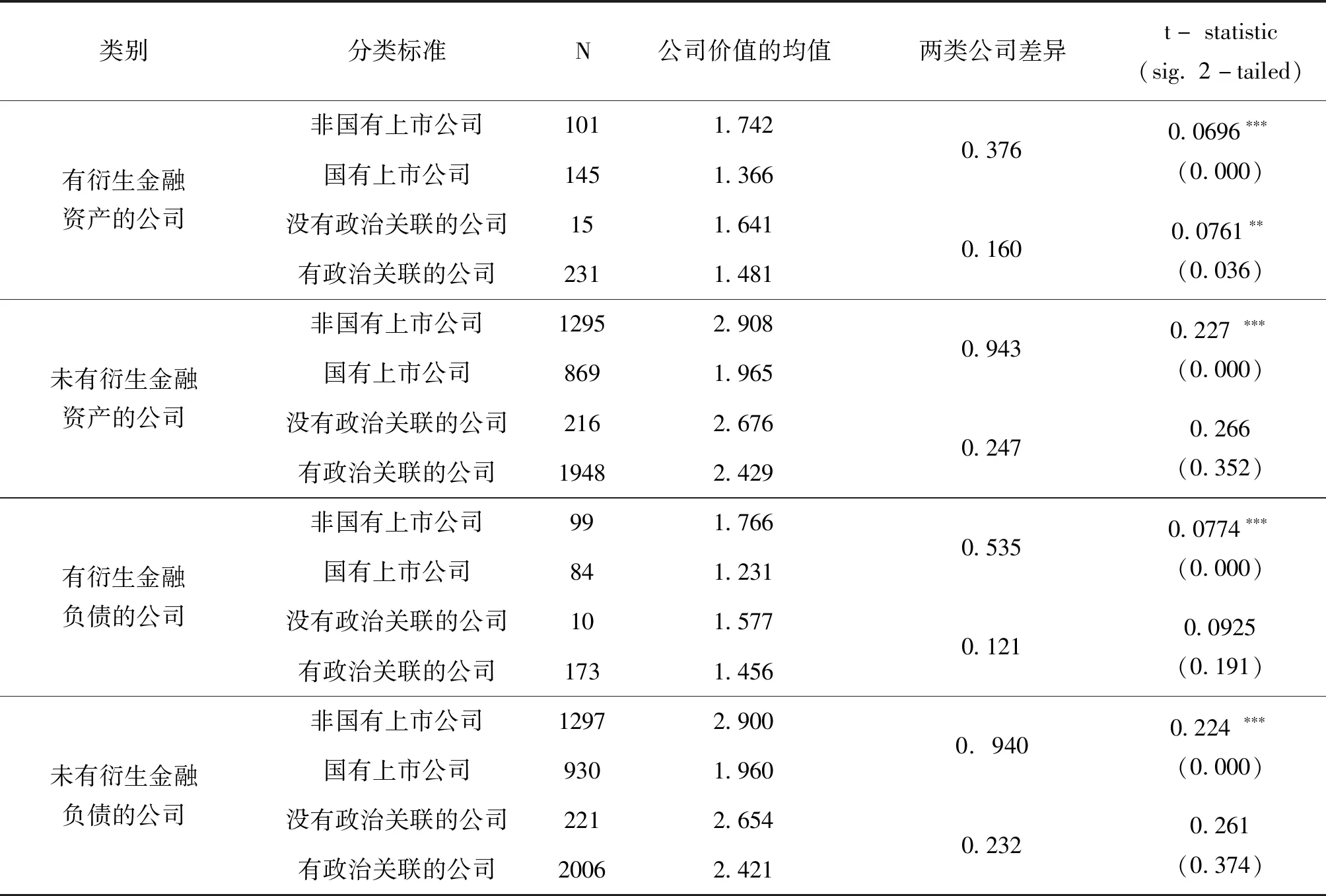

表5為不同產權性質和政治關聯的公司使用衍生金融工具價值的差異對比及統計檢驗結果。觀察表中使用衍生金融工具的樣本公司,國有上市公司Q值的均值小于非國有上市公司,且二者差異在1%的置信水平下均顯著;而有政治關聯的公司Q值小于沒有政治關聯的公司,持有金融資產時二者的差異在5%的置信水平下顯著,但持有金融負債時二者的差異并不顯著。針對未使用衍生金融工具的樣本公司,國有上市公司的Q值小于非國有上市公司的Q值,且二者差異在1%的置信水平下均顯著;而有政治關聯的公司Q值小于沒有政治關聯的公司,但二者差異都并不顯著。

表5 不同產權性質、政治關聯的公司價值差異的T檢驗

(三) 固定效用模型結果

通過LM檢驗和Hausman檢驗,本文最終確定使用固定效應模型。為消除異方差、序列相關對估計結果的影響,最終本文選擇基于穩健性標準誤Robust的固定效應模型進行回歸,同時給出了chow結構檢驗的結果,具體見表6。

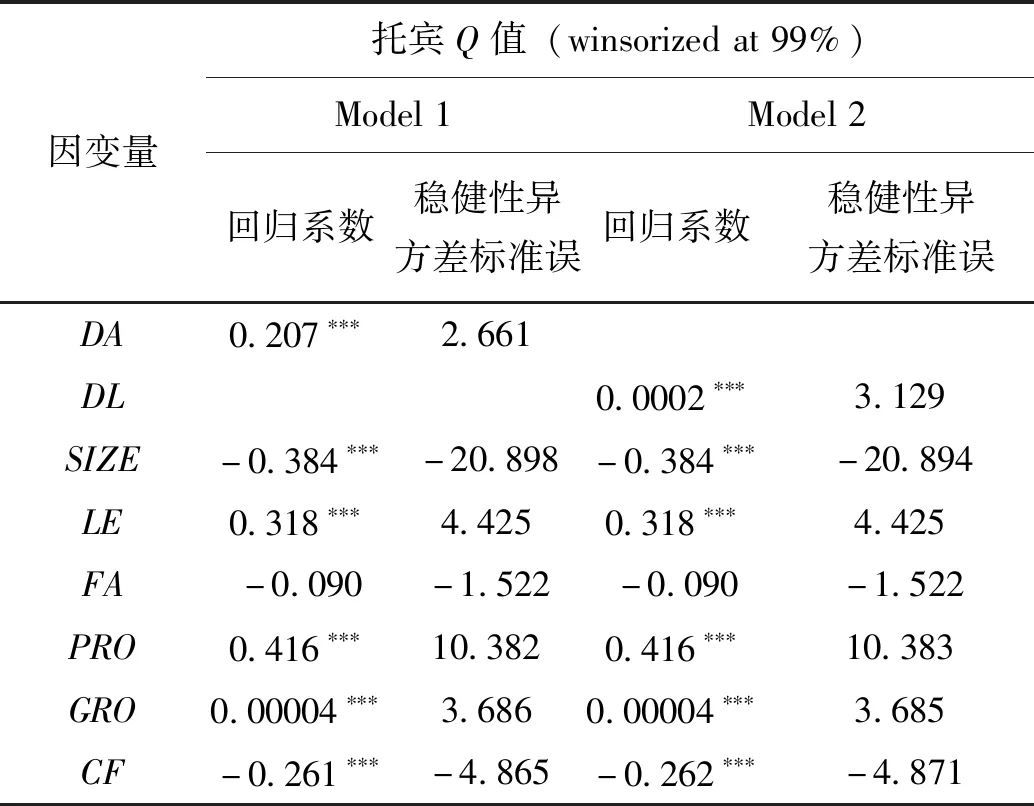

表6 衍生金融工具對公司價值的影響

續表

表6采用聚類穩健性標準誤的個體固定效應回歸結果顯示,使用衍生金融工具產生的溢價效應分別為20.7%和0.02%,這與大多數研究(Allayannis 和Weston,2001[43];Nain,2004[21];Carter等,2006[44];Wang等,2010[45];Jose和Purnanandam,2008[19])認為使用衍生金融工具會產生溢價效應的研究結果是一致的,但其溢價程度有區別。本文將衍生金融資產和負債總面值同總資產比例作為被解釋變量的研究結論,得到的溢價效應高于Allayannis 和Weston(2001)[43](3%~8%)、Jose和Amiyatosh(2008)[19](6.7%~7.8%)和Carter, Rogers和Simkins(2006)[44](12%~16%)研究發現的溢價水平。假設1得到了驗證。

其他控制變量的檢驗結果如下:資產負債率、資產凈利率、主營業務收入增長率、高管平均薪酬增長率和Q值顯著正相關,說明這些變量對公司價值的影響是正的;總資產自然對數、現金流比例、每股股利、前十大股東持股比例與Q值顯著負相關,說明這些變量對公司價值的影響是負的;固定資產比率、第一大股東持股比例、高管持股占股本比例和市場化指數的系數在統計上并不顯著。所有模型中總資產對數都在1%的置信水平下同Q值負相關,說明公司規模越大的公司價值越低,這與已有文獻的研究結論相悖(Bartram和Bodnar,2007[20];Dionne和Triki,2005[6]),可能是由于公司規模越大組織效率越低;資產負債率同Q值在1%的置信水平下正相關,說明公司對債權人資金的利用程度越高,公司的價值越高;資產凈利率同Q值在1%的置信水平下顯著正相關,說明盈利能力強的上市公司通常會比盈利差的上市公司更受市場追逐,也擁有更高的Q值;主營業務收入增長率同Q值在1%的置信水平下顯著正相關,說明主營收入增速越快的公司Q值越大,雖然系數很小,但對公司價值存在有利影響;現金流比例同Q值都是顯著負相關,說明公司流動性越強,公司價值越低;每股股利同Q值都是顯著負相關,說明公司股利總額與流通股數比值越大,公司價值越低;前十大股東持股比例同Q值都是顯著負相關,說明公司的股權越集中,公司的價值越低,這與Allayannis和Ofek(2001)[16]和Dionne和Triki(2005)[6]的結論相悖;高管薪酬增長率在1%的置信水平下與Q值顯著正相關,說明高管薪酬增長越快,公司的價值越高,主要是由于薪酬激勵有利于提升高管的決策前瞻性和思維開拓性,有利于提升企業的成長能力和價值。

同時,Chow Test結構檢驗的結果表明,可以接受不存在結構性變化的原假設。

(四)產權性質的調節作用

為了檢驗產權性質的調節作用,設計包含對產權性質和衍生金融工具交互變量的模型進行檢驗,模型如下:

Qik=c+β1size+β2OWN+∑β2(OWN×size)+∑βixi+∑βjindj+∑βkyk+εi

(2)

回歸結果見表7:

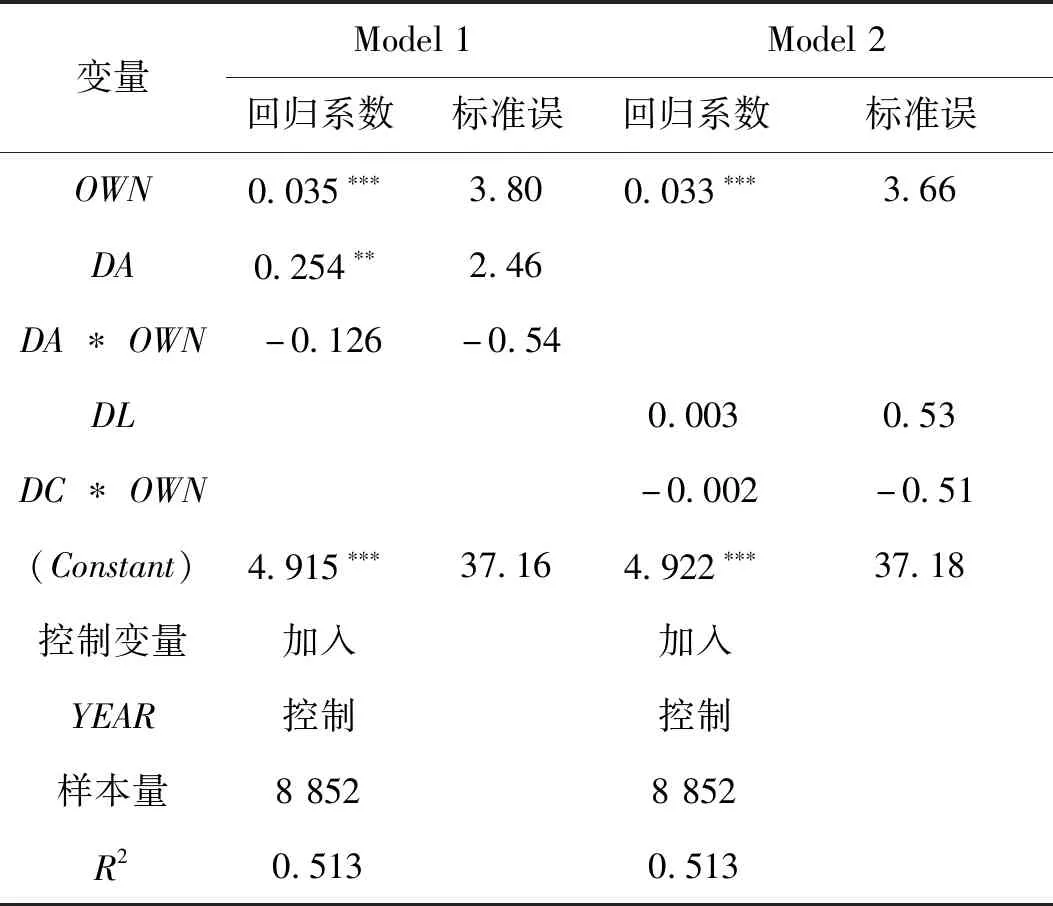

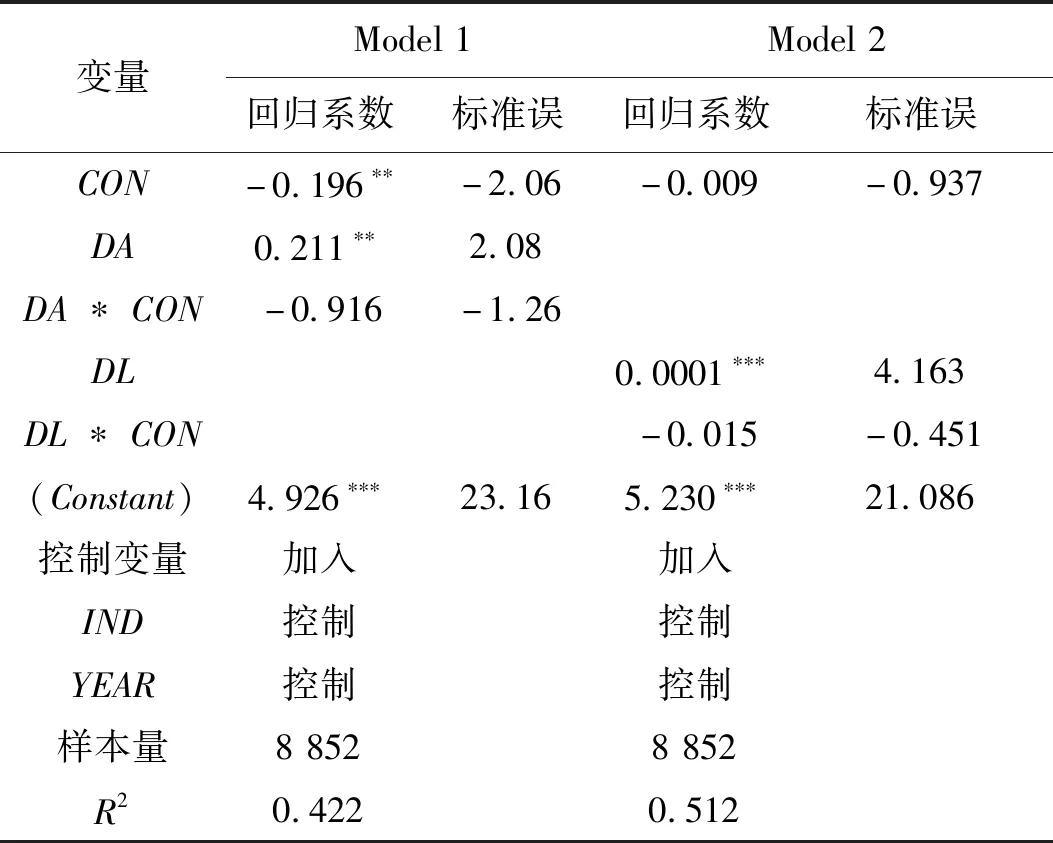

表7 產權性質的調節作用

模型1和模型2在固定效應模型基礎上引入了公司產權性質變量OWN和衍生金融工具變量與公司產權性質的交互變量。回歸結果顯示,模型中企業性質的系數都顯著為正,說明國有企業的公司價值比非國有企業顯著高;交乘項的系數為負,即國有企業的產權性質會削弱使用衍生金融工具對公司價值的影響,雖然該估計量不具有統計顯著性,但仍可以看出非國有企業使用衍生金融工具的程度對公司價值的正向影響大于國有企業,假設2得到驗證。

(五)政治關聯的調節作用

為了檢驗政治關聯的調節作用,設計包含對政治關聯和衍生金融工具的交互變量的模型進行檢驗,模型如下:

Qik=c+β1size+∑β2(CON×size)+∑βixi+∑βjindj+∑βkyk+εi

(3)

回歸結果詳見表8:

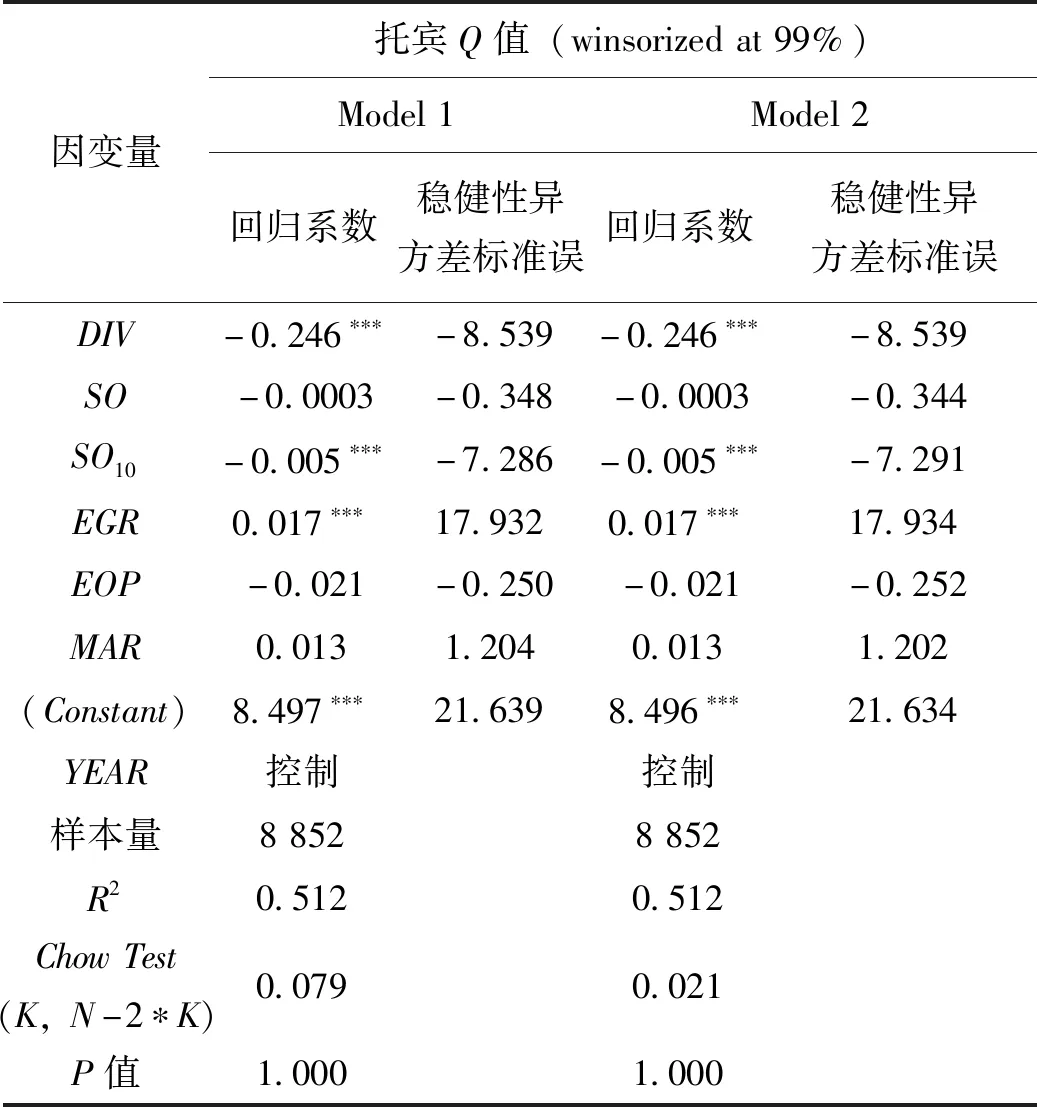

表8 政治關聯的調節作用

模型1和模型2在固定效應模型基礎上引入了政治關聯變量CON和衍生金融工具變量與政治關聯的交互變量。回歸結果顯示,模型1中政治關聯的系數顯著為負,說明在使用衍生金融資產的企業中,有政治關聯企業的價值低于沒有政治關聯企業的價值,模型2中政治關聯的系數也為負,但在統計上并不顯著。兩個模型中交乘項的系數為負,即存在政治關聯會削弱使用衍生金融工具對公司價值的影響,雖然該估計量不具有統計顯著性,但可以看出沒有政治關聯的公司使用衍生金融工具的程度對公司價值的正向影響大于有政治關聯的公司,假設3得到驗證。

(六)產權性質和政治關聯的共同調節作用

上述模型的結果驗證了本文的三個假設,為了進一步分析產權性質和政治關聯對企業使用衍生金融工具的效應的調節作用,構建了如下調節效應模型,回歸結果詳見表9。

Qik=c+β1OWN+β2CON+β3size+∑β4(OWN×CON×size)+∑βixi+∑βjindj+∑βkyk+εi

(4)

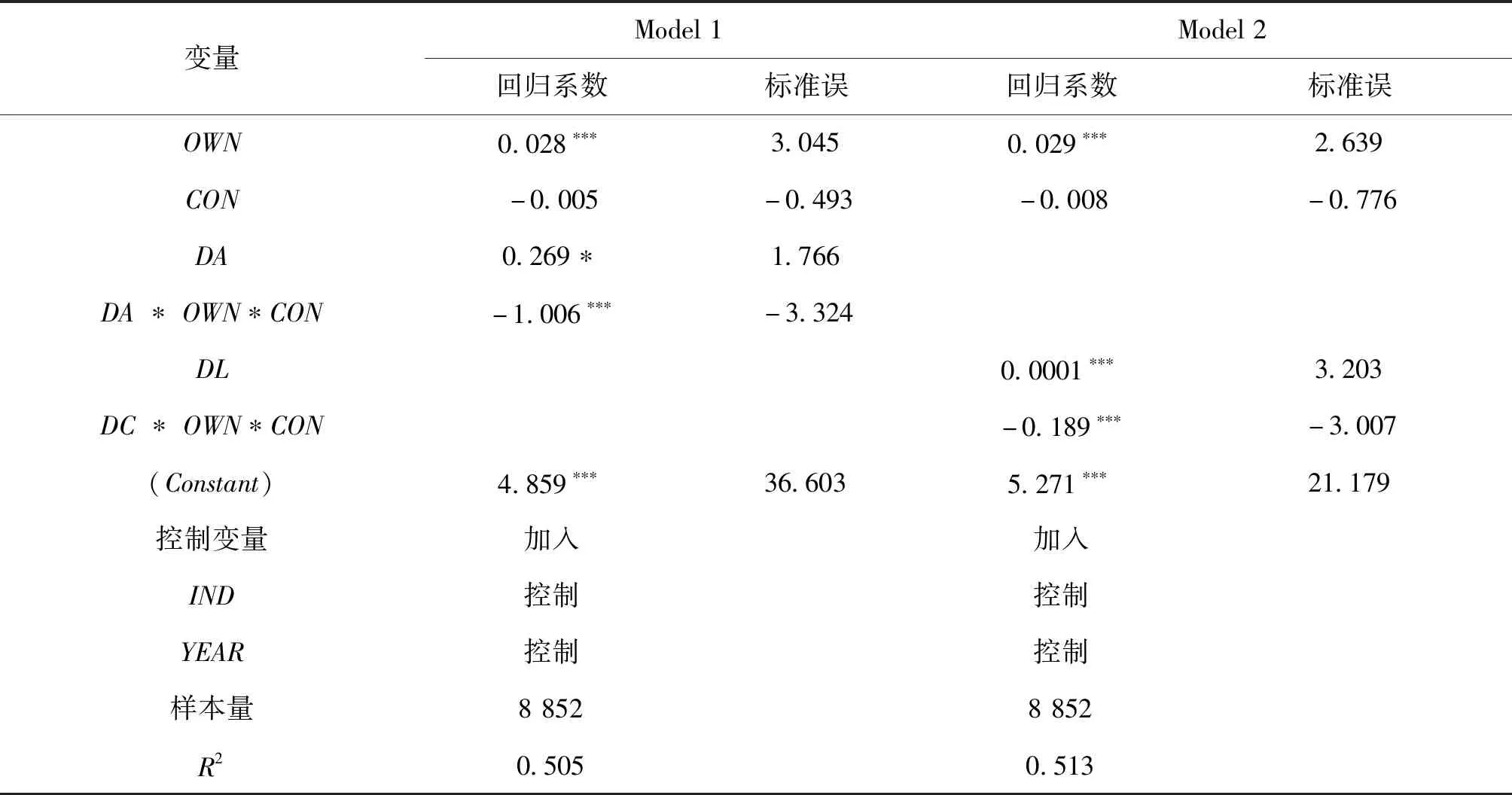

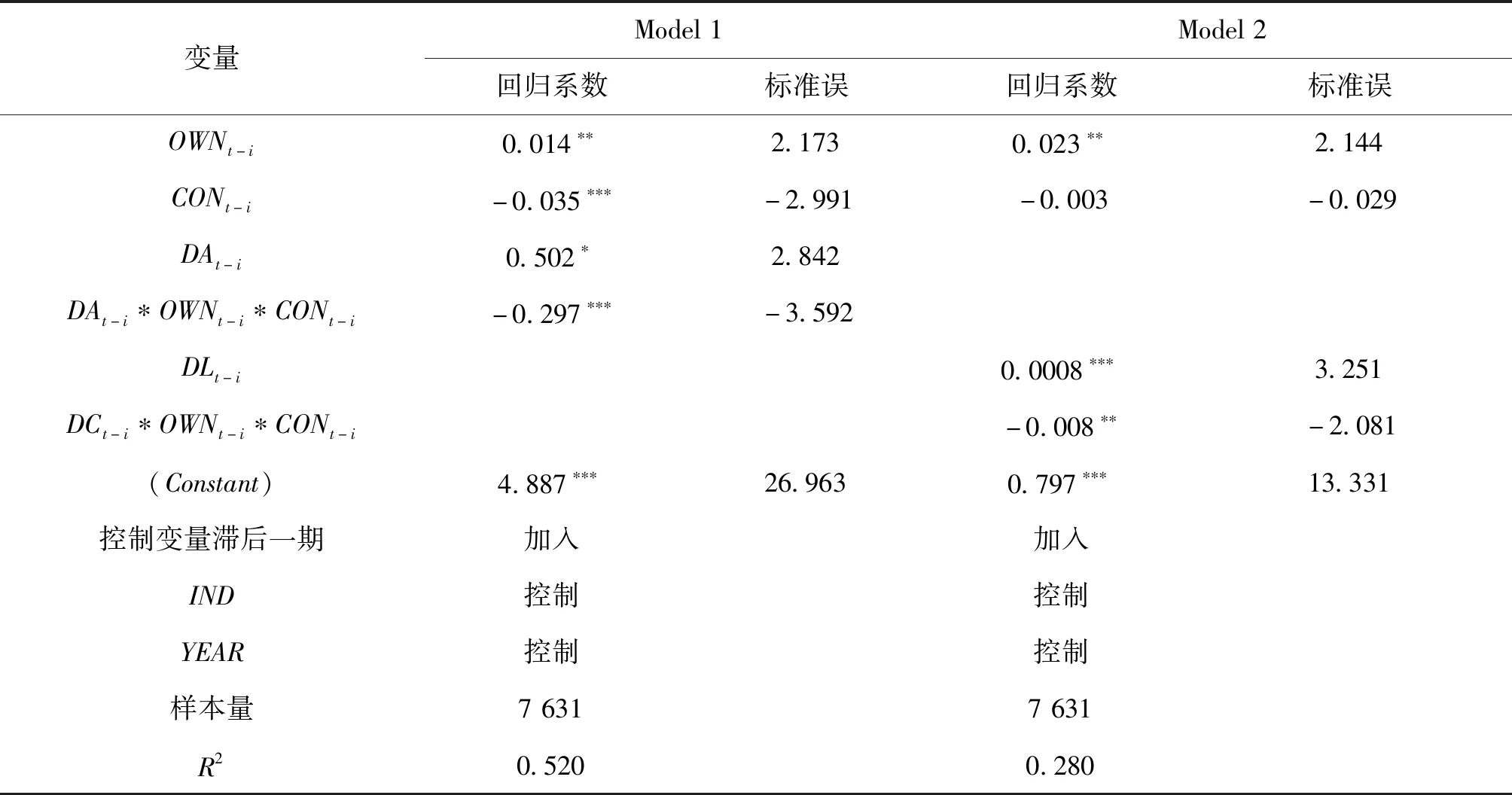

表9 產權性質和政治關聯的調節作用

調節效應模型部分同時引入產權性質、政治關聯、衍生金融工具的使用程度及三者的交互項進行回歸。在模型1中,產權性質對企業價值的影響顯著為正,DA作為衍生金融工具的使用程度對企業價值的影響也顯著為正,模型2中,產權性質對企業價值的影響顯著為正,DL作為衍生金融工具的使用程度對企業價值的影響也顯著為正。兩個模型中,衍生金融工具的使用程度、企業性質和政治關聯三者的交互項負向顯著。進一步地,通過使用margins命令為OWN和CON的不同值計算期望值并繪圖,調節效應見圖1、圖2。

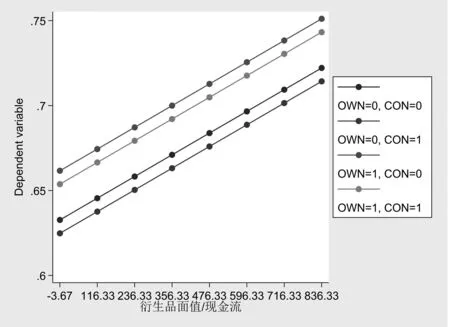

圖2 DL為解釋變量的調節效應圖

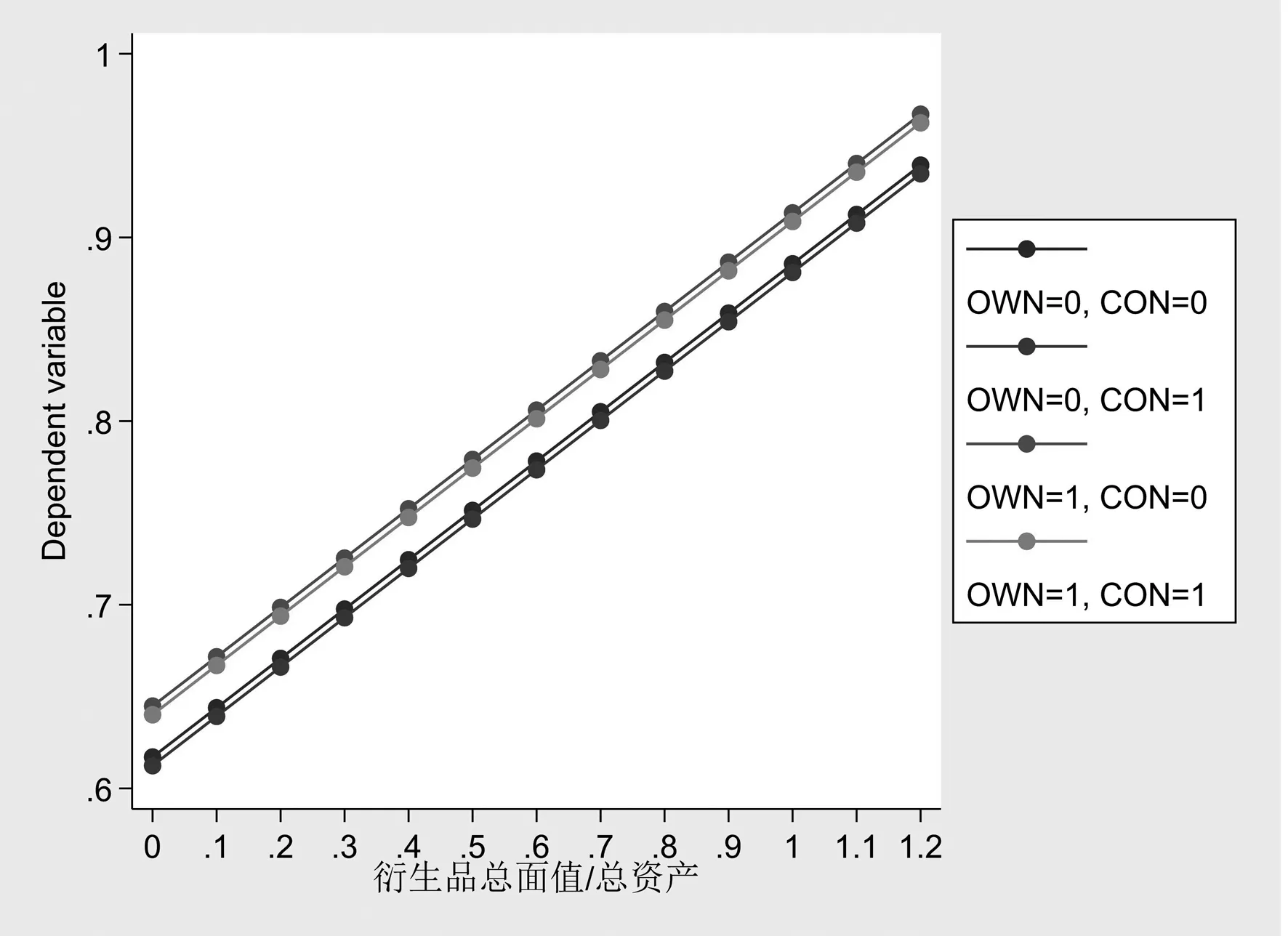

圖1 DA為解釋變量的調節效應圖

圖1和圖2的橫軸分別表示使用衍生金融工具的程度,縱軸表示企業價值的被解釋變量,四條線分別表示四類企業:國有企業有政治關聯、國有企業沒有政治關聯、非國有企業有政治關聯、非國有企業沒有政治關聯。由兩個圖都可以看出,當同時存在企業性質和政治關聯的聯合調節作用時,國有企業且沒有政治關聯的企業使用衍生金融工具對公司價值的調節作用最大,非國有企業并且有政治關聯的企業使用衍生金融工具對公司價值的影響的調節作用最小。

五、穩健性檢驗

(一)滯后效應檢驗

考慮到各解釋變量對企業價值的影響可能存在滯后效應,即解釋變量對企業價值的影響需要在下一期才能體現出來,將所有解釋變量滯后一期,被解釋變量企業價值使用當期的數據,分別檢驗企業性質和政治關聯的調節效應,回歸結果見表10。

表10 滯后一期的檢驗效果

回歸結果與表9基本一致,驗證了本文結論的可靠性。

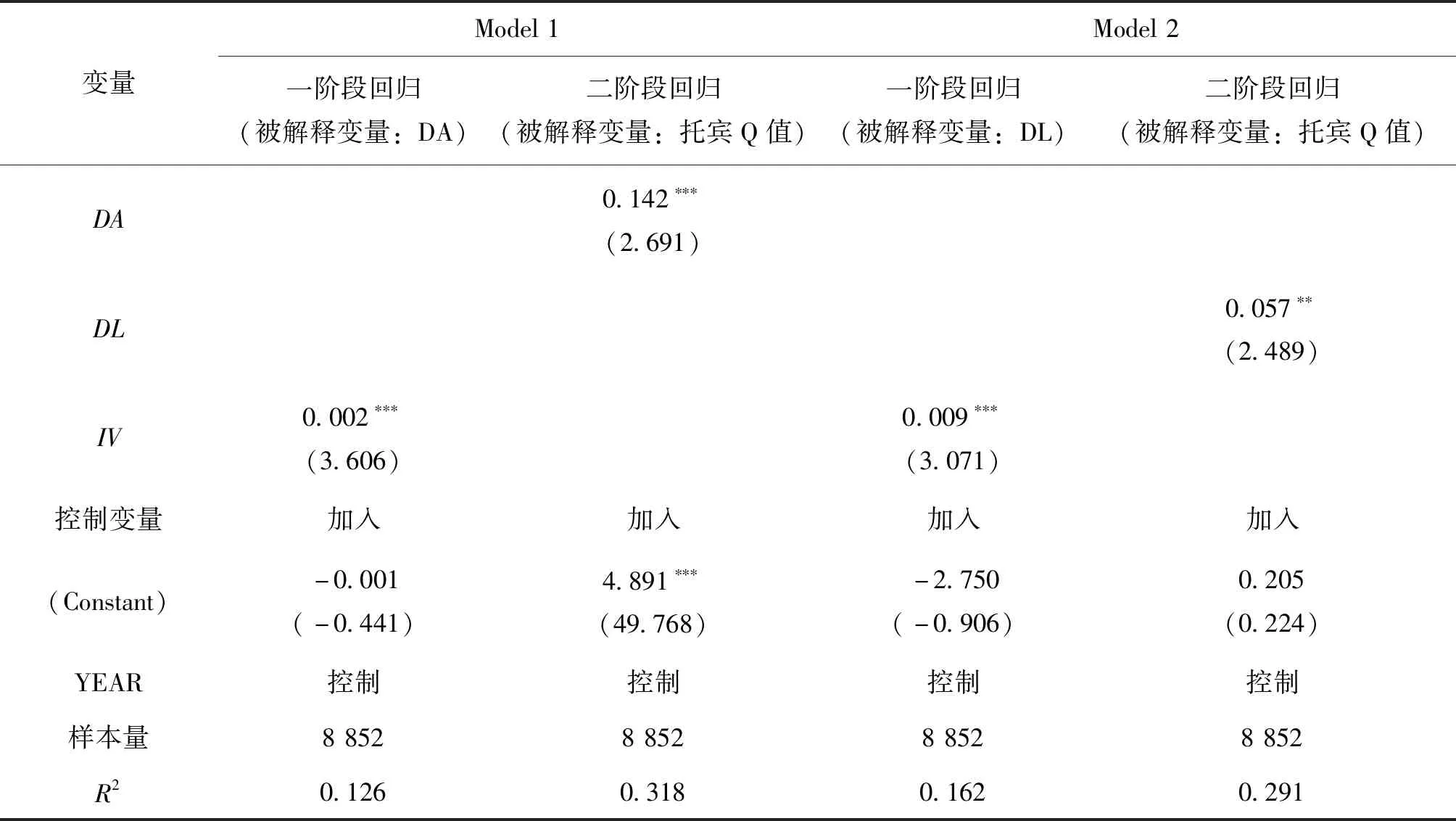

(二)加入工具變量的2SLS模型

實證檢驗證明了企業使用衍生金融工具對公司價值有正向的影響,但從反向影響來看,那些市場價值越高的公司也越有可能采用衍生金融工具來進行風險對沖,即企業使用衍生金融工具和企業價值之間存在著互為因果的內生性問題,有必要將企業使用衍生金融工具視為內生變量,本文考慮使用工具變量估計其對企業價值的影響。二階段最小二乘模型能夠充分考慮系統中的內生性問題以及誤差項之間的相關性問題(Arellano,2003[46]),因此本文采用加入工具變量的2SLS模型,我們估計某個企業是否使用衍生金融工具可能受當地其他企業的影響,因此本文的工具變量使用某一企業所在地區內除了自身以外使用衍生金融工具的企業數占所在地區總企業數的比例,該變量對企業使用衍生金融工具產生積極的影響,但與誤差項的相關性較小,可以解決樣本自選擇的問題,在此工具變量的基礎上進行兩階段回歸。

首先對工具變量進行識別不足、弱工具變量以及過度識別檢驗,結果顯示不存在弱工具變量和過度識別問題,采用加入工具變量的2SLS模型檢驗衍生金融工具影響企業價值的結果。

表11 衍生金融工具對公司價值的影響:基于工具變量的2SLS回歸

模型1和模型2第一階段模型的結果都顯示,工具變量對使用衍生金融工具的影響是正的且在1%的置信水平上顯著。模型1第二階段模型的結果顯示,企業使用衍生金融工具程度對公司價值具有正向影響且在1%的置信水平下顯著,影響程度為14.2%,模型2第二階段模型的結果顯示,企業使用衍生金融工具程度對公司價值具有正向影響且在1%的置信水平下顯著,影響程度為5.7%,這驗證了前文結論的穩健性。

六、結論與政策建議

本文在國外已有研究的基礎上,結合我國特有的制度背景,研究產權性質和政治關聯在企業使用衍生金融工具對公司價值影響中的調節作用。研究發現:(1)衍生金融工具的使用程度對公司價值有顯著的正向效應,分別為20.7%和0.02%;(2)非國有企業使用衍生金融工具的程度對公司價值的正向影響大于國有企業;沒有政治關聯的公司使用衍生金融工具的程度對公司價值的正向影響大于有政治關聯的公司。(3)當同時存在企業性質和政治關聯的聯合調節作用時,國有企業且沒有政治關聯的企業使用衍生金融工具對公司價值的調節作用最大,非國有企業并且有政治關聯的企業使用衍生金融工具對公司價值的影響的調節作用最小。本文結論為解釋轉型經濟背景下企業使用衍生金融工具作用于公司價值以及企業微觀特征如何影響這種關系提供了較為系統的理論邏輯。

基于本文的研究,提出如下三點建議:一是從研究結論可以看出,使用金融衍生工具的程度可以提高公司的價值,隨著衍生品市場規模的擴大和新產品的不斷推出,加之我國金融體系面臨的外部不確定性的增加等多重因素影響,上市公司風險管理的需求顯著提高,我國應當根據市場狀況和經濟金融形勢,加快衍生金融工具市場建設,為公司規避匯率風險提供有效渠道。二是由本文收集的數據可以看出,使用衍生金融工具的公司在上市公司中所占的比例仍然較低,防范和化解金融風險已上升至國家戰略和國家安全的高度。衍生金融工具因具有風險對沖的作用而在金融業上市公司中廣泛使用。公司應積極發揮主觀能動性,進一步增強公司的避險意識和能力,提高公司使用衍生金融工具進行風險管理的動力。三是產權性質和政治關聯在企業使用衍生金融工具對公司價值影響中存在顯著的調節作用,這啟示我國企業在使用衍生金融工具時,要根據企業異質性制定差別化的使用衍生金融工具的政策,充分發揮企業自身資源能力或培養相關能力,從而有效地提升企業價值。

注釋:

① 通過將樣本數據進行F檢驗、BP檢驗和Hausman檢驗,最終選擇固定效應模型。

② Chow 結構檢驗是對模型的一種穩定性檢驗,用于判斷結構在預先給定的時點是否發生變化。這種方法的特點在于把時間序列數據分成兩部分,其分界點就是檢驗是否已發生結構變化的檢驗時點。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代陜西(2021年17期)2021-11-06 03:21:36

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

當代修辭學(2011年2期)2011-01-23 06:39:12