新冠疫情以來北京市蔬菜批發市場運行特點和趨勢

2022-11-15 06:08:12趙安平王曉東

蔬菜 2022年11期

趙安平,王曉東

(北京市數字農業農村促進中心,北京 100083)

新冠疫情發生以來,北京市蔬菜總體供應和市內流通方式均產生了較為深刻的變化。疫情防控政策對農產品的影響首先體現在外地運菜車輛進京的流暢性和連續性上,其次是對蔬菜等農產品在市內流通供應的影響上,如北京市居民購買蔬菜等食品渠道通過線上的比例增加。根據對北京市蔬菜流通供應的跟蹤監測,批發市場是北京市蔬菜最主要的供應和流通渠道,在疫情發生以前占北京市蔬菜消費總量的80%左右。在疫情發生以后,尤其是2020年6月份新發地疫情爆發以后的3個多月時間,加之其他市場出現的短時閉市現象,北京市批發市場蔬菜上市量受到了較大的影響。本文基于對北京市批發市場2017—2021年的持續監測數據,對疫情前后北京市批發市場蔬菜及主要品類的市場變化進行對比分析,結合北京市蔬菜及主要品類的主供地變化,重點分析疫情前后北京市蔬菜市場出現的一些新變化、新特征、新特點、新趨勢。

1 疫情前后北京市蔬菜市場變化

1.1 疫情前后北京市蔬菜市場總體變化

從監測數據來看,疫情對批發市場的沖擊較大,從顯性方面最直觀就是引起批發蔬菜市場價格上升、上市量下降。

1.1.1 蔬菜價格顯著上升到“3元”時代

疫情前的2017—2019年北京市蔬菜運行總體較為平穩,平均價格基本在2.78元/kg左右,年均升幅1.8%(圖1)。從更遠的時間來看,自北京市蔬菜價格進行波動上行以來,2011—2019年北京市蔬菜價格年均升幅約為2.1%。

疫情之后,尤其是2020年6月份新發地疫情爆發以來,北京市批發市場蔬菜價格大幅上升,此后受疫情、天氣異常等多種因素影響,蔬菜價格始終保持高位運行態勢。2020年和2021年北京市蔬菜平均價格漲到平均3.20元/kg,年均升幅8.1%(圖1)。

因此,疫情對蔬菜市場價格的影響可以總結為2個方面:一是價格水平上升到新的水平,蔬菜價格由“2元”時代跨入了“3元”時代;二是價格上漲幅度明顯加大,價格漲幅與2010年之前蔬菜供應趨緊時期基本一致(2002—2010年北京市蔬菜年均升幅11.7%)。

1.1.2 蔬菜上市量降至10多年前水平

疫情前北京市批發市場蔬菜上市量呈持續增加的態勢,年度上市量已經接近900萬t的水平,且北京市蔬菜供應經由批發市場流通的比例不斷提高,2019年最高超過82%。2020年受新發地疫情影響,北京市批發市場蔬菜上市量整體大幅下降,總體來看,2020年批發市場蔬菜上市量為662.6萬t,較2019年大幅減少了27.1%,與2004年和2005年水平相當(同時代蔬菜價格還處于“1”時代)。自2019年12月市場逐步恢復,但是蔬菜上市量始終沒有恢復到疫情前的水平,2021年蔬菜上市量為708.7萬t,較2020年增幅7.0%,但是較2019年仍大幅減少了22%。2020年和2021年北京市蔬菜供應經由批發市場流通的比例分別下降到60.2%和64.4%(圖1)。

圖1 2017—2021年批發市場蔬菜上市量及價格走勢

1.1.3 疫情期間蔬菜市場量價聯動分析

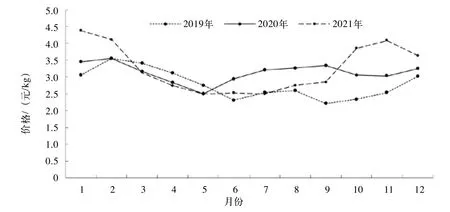

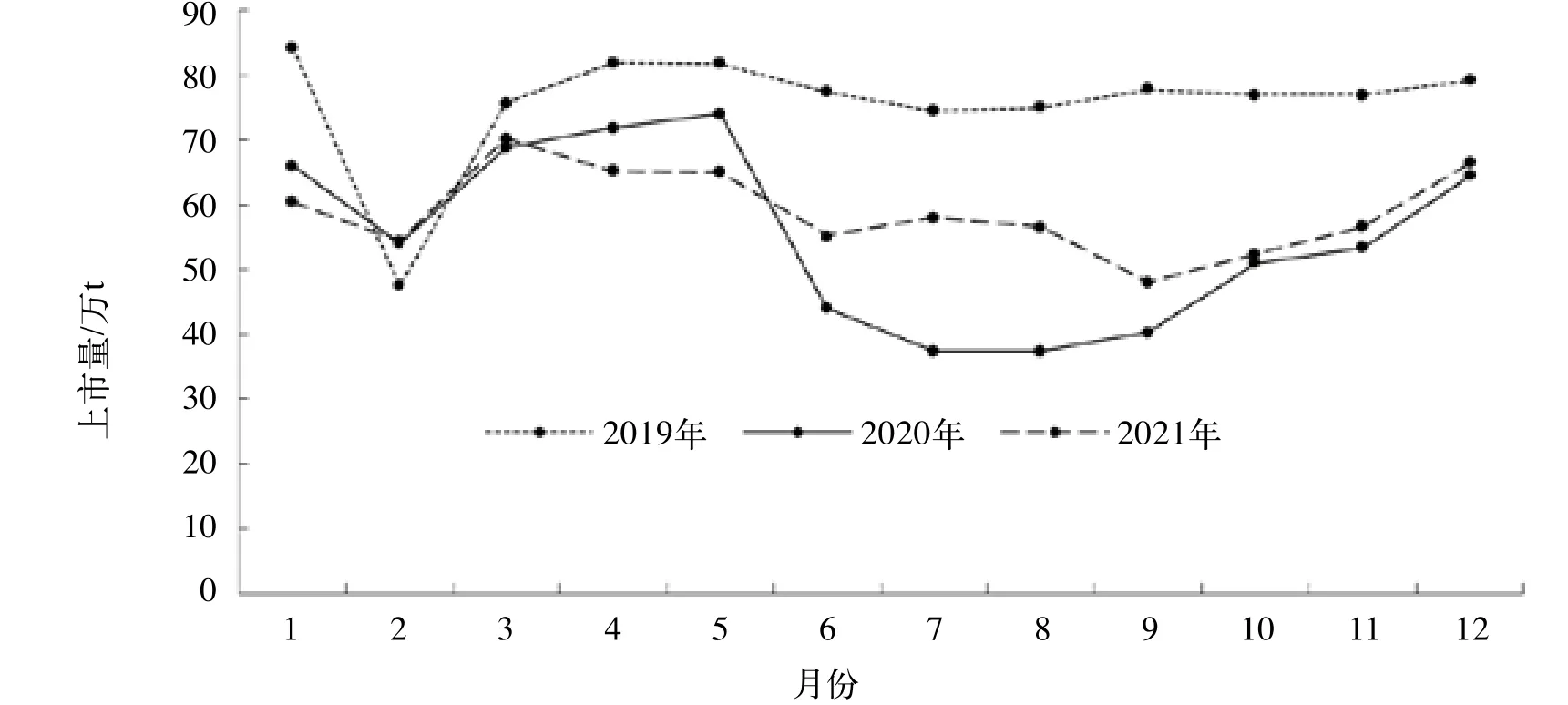

從月度市場運行的視角,疫情對北京市批發市場蔬菜上市量和價格的影響,可以概括為4個階段:一是2020年1—5月,蔬菜市場價格較為平穩,上市量水平出現一定下降,疫情對蔬菜市場的影響總體不明顯;二是2020年6月—2021年2月,蔬菜價格快速上升且持續高位運行,上市量水平急劇下降,春節期間有所恢復平穩;三是2021年3—8月,蔬菜價格恢復到往年常態水平,上市量水平低于疫情前20%左右;四是2021年9—12月,主要受極端異常天氣影響,蔬菜價格快速大幅上升,平均供應水平較疫情前下降30%,但上市量持續恢復,12月份恢復到疫情前的80%以上水平(圖2、圖3)。

圖2 2019—2021年批發市場蔬菜月度價格走勢

圖3 2019—2021年批發市場蔬菜月度上市量走勢

對比上述幾個階段蔬菜量價的變化來看,一是疫情未直接發生在批發市場環節,批發市場正常運轉情況下,疫情對蔬菜市場價格和上市量的影響不明顯;二是疫情直接發生在承載蔬菜主要流通供應的批發市場環節,疫情對蔬菜市場價格和上市量均產生了非常大的影響;三是批發市場疫情過后,價格基本回歸常態化運行,蔬菜上市供應的恢復則明顯滯后,疫情對批發市場蔬菜上市供應產生的影響要大于對價格的影響。

1.2 疫情前后北京市主要大類蔬菜市場變化分析

1.2.1 茄果類蔬菜

茄果類蔬菜(包括刺黃瓜、番茄、茄子、柿子椒、小辣椒)價格自2017年開始基本呈波動上升走勢,價格走勢總體較為平緩。疫情后平均價格約為3.97元/kg,較疫情前3年平均價格升幅18.2%,2020年價格最高,2021年價格略有回落。疫情前后價格年均漲幅沒有明顯的變化,基本在6.5%左右。

茄果類蔬菜疫情前后上市量變化比較明顯,2020年上市量88.4萬t,較2019年大幅下降34.1%,2021年上市量恢復到101.3萬t,較2020年增幅14.6%,較2019年減幅24.5%。

總體來看,5種茄果類蔬菜占總體蔬菜上市量的比重約為14.5%,疫情對茄果類蔬菜價格變化影響不大,但是對上市量影響較大,引起上市量大幅下降。

1.2.2 葉類蔬菜

自2017年開始,葉類蔬菜(菠菜、結球生菜、韭菜、空心菜、芹菜、小白菜、油菜、油麥菜、茼蒿、茴香)價格總體呈明顯的上漲走勢,疫情期間的2020—2021年葉類蔬菜價格漲幅更為顯著,且2年出現了較大幅度上漲。疫情前的2017—2019年葉類蔬菜平均價格2.97元/kg,疫情期間的2020—2021年平均價格3.90元/kg,總體漲幅為31.3%,其中2021年葉類蔬菜平均達到4.35元/kg,處于歷史最高水平;除了疫情之外,更主要的原因是受到極端天氣的影響。疫情前的2017—2019年葉類蔬菜價格年均漲幅9.3%,疫情爆發后的2020—2021年葉類蔬菜價格年均漲幅19%。

2017—2019年葉類蔬菜上市量呈明顯的“大小年”現象,2018年葉類蔬菜供應相對趨緊,2019年市場運行恢復常態化。隨著疫情爆發,2020年葉類蔬菜上市量出現了明顯的減少,僅為83.9萬t,較2019年減幅18.5%,2021年上市量略有恢復,但上市量水平較2019年仍減少12.9%。

總體來看,10種葉類蔬菜占總體蔬菜上市量比重為11.1%,受疫情等多重因素影響,葉類蔬菜價格上漲對整體蔬菜上漲起到了明顯的推動作用。

1.2.3 耐儲類蔬菜

從價格變化來看,疫情前耐儲類蔬菜(蔥、姜、胡蘿卜、蒜、南瓜、山藥、水蘿卜、馬鈴薯)平均價格2.29元/kg,疫情后平均價格2.52元/kg,總體升幅約為10%。疫情前的2017—2019年耐儲類蔬菜價格總體以下行為主,疫情爆發后的2020年價格轉入上升。

從上市量來看,疫情前耐儲類蔬菜上市量在2018年偏多,市場供應較為充足。疫情后,2020年耐儲類蔬菜上市量下降到272.2萬t,較2019年減幅21.4%,2021年略有恢復,仍較2019年減少19%。

總體來看,耐儲類蔬菜上市量占總體蔬菜上市量的比重為38.3%,耐儲類蔬菜價格在疫情期間發揮了穩定市場的重要作用,市場上市量占比大,價格相對平穩,沒有出現大幅上漲。

2 北京市疫情前后蔬菜供應和主要來源地分布情況

2.1 蔬菜總體來源地分布情況

根據近4年對批發市場的監測,北京市蔬菜主供地沒有發生明顯的變化,蔬菜供應地兼具集中和分散的特點,集中主要體現在:主供地以河北和山東為主,合計占比超過60%;分散體現在:全國24個外埠省市的蔬菜進入北京市場。自疫情發生以來,蔬菜主供地較為平穩,沒有發生較大的變化,河北供應占比略有增加,同時山東供應比例略有減少。

從河北和山東供應北京的情況來看,河北蔬菜占北京蔬菜市場的比例是最高的,全年平均在40%左右,偏高的季節以6—10月份為主,正值北方蔬菜生產的旺季,凸顯了河北蔬菜生產供應在保障和穩定北京市蔬菜供應安全中的重要地位。山東蔬菜占北京市場的比例全年總體較為穩定。從季節供應情況來看,云南、四川、海南、河南等地蔬菜在冬春季對北京市蔬菜形成補充供應。

2.2 主要蔬菜品種來源地分布情況

從批發市場調研監測情況來看,主要蔬菜品種的供應地呈現總體穩定、趨于集中、季節性轉移的特點。

2.2.1 茄果類蔬菜

北京市茄果類蔬菜供應以北方為主,從季節性分布上來看,山東在冬春季節供應比例相對較大,海南、云南也有較為穩定的供應,其余季節以遼寧、內蒙古、河北3地為主。

番茄:主供地集中在9個省市,其中以內蒙古(32.9%)、山東(28.2%)、河北(22.3%)為主,冬春季節由云南、四川、浙江補充供應。疫情對番茄主供地未產生明顯的影響。

黃瓜:主供地相對較為集中,其中以遼寧(39.1%)、河北(31.6%)、山東(19.7%)為主,疫情期間北京市黃瓜主供地進一步向遼寧集中,來自山東的比例有所減少。

茄子:主供地分散在全國8個省市,其中以河北(37.3%)、山東(28.1%)、云南(10.1%)為主,疫情期間來自山東的比例有所減少。

2.2.2 葉類蔬菜

葉菜蔬菜主供地的主要特征是距離北京相對較近、主供地集中,但不同品種的主供省市差異較大,例如,芹菜以河北、山東、天津為主,生菜以河北、云南、北京為主,油菜則以北京、河北為主。

芹菜:供應主要集中在河北(39%)、山東(36.7%)、天津(14.2%)和北京(4.5%)4個省(市),合計占到95%左右,冬春季節以山東為主,夏秋季節則以河北為主。疫情對北京市芹菜主供地未產生明顯的影響。

生菜:供應集中在河北(61.7%)、云南(21.8%)、北京(14.2%)3省市,合計占比接近98%。冬春季節以云南為主,其余季節以河北為主,北京自供比例相對較大。疫情以來,河北的比例略有下降,來自云南和北京的比例增加。

油菜:供應集中在北京、河北、山東和云南4省市,合計占比超過95%。冬春季節以山東、云南為主,其余季節以北京、河北為主。疫情以來北京自供比例有所下降,云南比例有所增加。

2.2.3 耐儲類蔬菜

主供地全國分散供應的特征較為明顯,季節性差異較大。

白蘿卜:供應地相對較為分散,但河北供應占主導。冬春季節以四川、湖北、河北供應為主,其他季節以河北為主。疫情期間來自湖北的比例較大幅度減少,來自四川的比例大幅增加。

胡蘿卜:主供地相對較為集中,主要分布在河北、山東、福建、河南和內蒙古5省,合計占比超過95%。冬春季節供應地較多,夏秋季節相對集中在河北和山東。疫情期間來自河北的供應比例有所增加。

冬瓜:主供地比較分散,河北和海南供應占比較大,季節性分布特征顯著,夏秋季節集中在河北,冬春季節主供地分散在南部省市。疫情期間來自河北和河南的比例有所下降,來自海南的比例大幅增加。

2.3 河北蔬菜供京情況分析

基于北京市對環京24縣蔬菜生產基地的監測數據,從2017年開始,河北蔬菜進京的比例基本呈逐年下降趨勢,2017年最高時有超過50%的蔬菜進入北京,到了2020年和2021年占比下降到30%左右,從數據分析來看,河北蔬菜進京比例下降,一方面與疫情期間北京防控政策有一定的關系,加大了蔬菜進京的難度;另一方面可能跟非首都功能疏解帶來的北京蔬菜集散中心作用減弱有關。主要產區蔬菜進京存在較為一致的趨勢,張家口蔬菜進京由2017年的57%下降到2021年的25%,廊坊蔬菜進京由2017年的83%下降到2021年的67%,保定蔬菜進京由2017年的43%下降到2021年的24%。

3 疫情以來北京市蔬菜市場運行的特點和趨勢分析

3.1 疫情引起批發市場蔬菜價格階段性上漲,回歸常態水平是必然

根據批發市場監測數據,疫情對蔬菜市場的影響首先體現在價格的上漲,而且這種影響具有普遍性和系統性特點,普遍性具體表現為:絕大部分蔬菜品種價格均出現了不同程度的上漲,系統性則表現為:蔬菜從生產、采收、運輸、進京等全流程均受到了不同程度的影響。這種上漲屬于突發事件的持續發生對市場造成的不可抗力,而最為關鍵的是突發事件直接作用在批發市場這個流通載體上,嚴重破壞了市場正常的運行機制,在市場新機制未形成和穩定之前,蔬菜價格上漲也就具有了不可逆的特點。

隨著疫情形勢穩定和防控的常態化,市場價格在較大程度上回歸了常態化水平,例如,2021年上半年蔬菜價格已經運行在非常平穩的水平。結合2022年前3個月市場情況來看,尤其是3月份以來,隨著全國疫情多點爆發,各地防控政策力度加大,加之極端天氣影響,蔬菜價格再次出現了上升和居高的情況,但是蔬菜價格居高的態勢將會在疫情形勢轉好后較快得到緩解。

3.2 批發市場蔬菜供應水平下降,蔬菜供應經由率降低基本成定局

蔬菜上市量供應減少是引起價格上升的直接原因,而蔬菜供應減少的原因很多,例如,生產不足、蔬菜進京成本增加、極端天氣等。通常來看這些因素產生影響的時間是可以預計的,不會從根本上影響和動搖蔬菜流通供應機制。而新發地疫情對北京市蔬菜供應流通機制產生了根本性的影響,從數據上來看,北京市蔬菜流通供應經由批發市場的比例由疫情前的80%左右下降到目前不足65%。結合市場最新變化情況,2022年3月份以來全國多地為防控疫情實施的相關措施,加大了蔬菜出產地和進京的難度,也加大了電商、超市等渠道產地直采的困難,轉而從批發市場采購,利好于批發市場蔬菜上市量恢復,短時期內新發地等部分批發市場蔬菜上市量水平甚至已經超過疫情前2019年的水平。

本文判斷批發市場經由率降低在較長時間內很可能是不可逆的,并非批發市場的承載保供能力變弱了,而是北京市蔬菜流通供應的渠道更加多元化了。隨著疫情期間電商、超市線上線下一體化的快速布局和發展,在一定程度上改變了市民以及各類主體對蔬菜等農產品的購買渠道偏好,原本經由批發市場流通的蔬菜份額出現了分流,這將可能是未來較長時間蔬菜流通的新趨勢。

3.3 北京蔬菜主供地平穩,河北和山東占比六成以上

通過多年監測和調研,北京市蔬菜供應地以北京周邊的河北、山東、遼寧、內蒙古等地為主,其中河北和山東合計占比在60%以上。冬春季節,海南、云南等省市蔬菜供應北京比例有所增加,自供比例相對比較低,以食用菌和部分葉菜為主。疫情發生以來,北京市蔬菜主供地分布和供應比例未發生明顯的變化,總體影響不大;同時,結合環京蔬菜基地監測,疫情發生以來環北京周邊縣市蔬菜進京的比例有所下降,跟疫情防控政策和非首都功能疏解有一定的關系。

4 小結

疫情后,北京市批發市場蔬菜價格由“2元”時代跨入了“3元”時代,價格漲幅與2010年之前蔬菜供應趨緊時期基本一致,葉類蔬菜價格變化尤為明顯。北京市批發市場蔬菜上市量水平下降,在葉類、茄果類、耐儲類蔬菜上均有明顯的體現,蔬菜經由批發市場流通供應的比例由82%下降到60%左右,即使隨著流通供應恢復常態化,北京市蔬菜供應經由批發市場的比例也很難回到疫情前的水平。

疫情未直接發生在批發市場環節,批發市場正常運轉情況下,疫情對蔬菜市場價格和上市量的影響不明顯;疫情直接發生在承載蔬菜主要流通供應的批發市場環節,疫情對蔬菜市場價格和上市量均產生了非常大的影響;批發市場疫情過后,價格基本回歸常態化運行,蔬菜上市供應的恢復則明顯滯后,疫情對批發市場蔬菜上市供應產生的影響要大于對價格的影響。

北京市蔬菜供應地以河北和山東為主,合計占比超過60%,疫情發生以來蔬菜主供地較為平穩,沒有發生大的變化,河北供應占比略有增加,同時山東供應比例略有減少。茄果類蔬菜供應以北方為主,從季節性分布上來看,山東在冬春季節供應比例相對較大,海南、云南也有較為穩定的供應,其余季節以遼寧、內蒙古、河北3地為主。葉菜蔬菜主供地的主要特征是距離北京相對較近、主供地較為集中,但不同品種的主供省市差異較大,芹菜以河北、山東、天津為主,生菜以河北、云南、北京為主,油菜則以北京、河北為主。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

車主之友(2022年5期)2022-04-06 11:54:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48