紙漿期貨分析與點評

2022-11-10 02:03:28

造紙信息 2022年9期

◎ 潘盛杰 銀河期貨

基差在上漲中收窄 消費初現恢復跡象

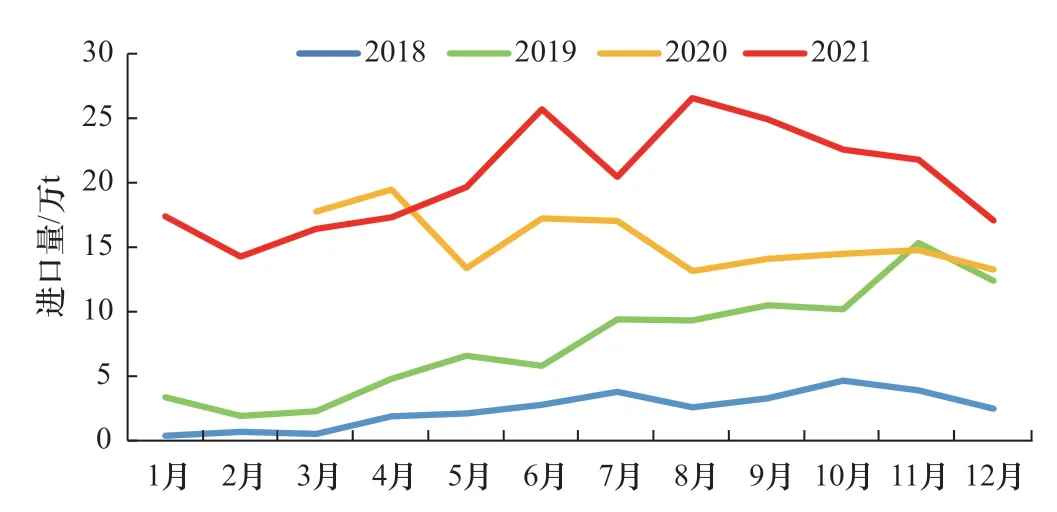

2022 年8 月,國內進口紙漿總量260.5 萬t,同比增長4.2%,終止了連續13 個月的同比減量狀態。但紙漿3 個月累計進口量1429 萬t,仍少于上年同期的1516 萬t。7 月,由中國造紙協會公布的漂白針葉木漿物量指數報收44.09 點,環比6 月去庫17.1%,絕對庫存不高,同比累庫3.3%,為連續第四個月邊際累庫。

從現貨基差觀察,針葉木漿基差仍處于高位,并以期貨價格上漲的形式實現基差收窄,反映了現貨市場可流通貨源緊缺的現實。從月差觀察,11 月表現最強,市場認為當前緊張的供應情況有望在2022 年11 月后得到緩解:SP2211 合約與SP2212 合約月差報收290 點,高于SP2210合約與SP2211 合約的222 點和SP2212 合約與SP2301 合約的166 點月差。

2022 年8 月,國內30 城商品房成交面積1223 萬m2,同比下降19.1%,累計成交面積的跌幅已連續第三個月縮小。從近期黑色商品企穩回升看,地產消費有所回暖。8 月,國內休閑服務業信用利差報收30.4 點,環、同比均有回落,行業風險降低,國內終端消費預見了初步恢復跡象,基本面改善。

◎ 李 青 中信期貨

供應矛盾未解 紙漿難以順暢下跌

此前1 個月,紙漿期貨以正當上行為主。形成這一走勢的原因有:①雖然外盤報價松動,但國內依舊充斥著漿廠減產的信息。此外歐洲港口庫存下降,表明海外漿價仍有可能對中國報價存在向上的支撐。②中國針葉木漿進口量維持大比例的縮減,國內流通貨源不足依舊明顯,流通貨源的缺乏導致現貨價格維持高位。③期貨主力合約價格與現貨價差較大,期貨在上月形成了明顯的期現價差收縮行情。而在現貨價格高位僵持的背景下,只能出現期貨向上運作。后期行情:紙漿供應依舊沒有迎來明確的寬松,但紙漿價格的博弈點一直取決于供應數量以及海外報價。如果新一輪進口量以及報價維持前期狀態,那么紙漿價格依舊會處于高位波動。但如果出現了超預期外的寬松或者價格下調,介于紙漿絕對價格較高且下游較差的狀態,紙漿價格或許有可能出現向下的松動。但總體來說,大概率會維持震蕩。

◎ 葉雨歌 永安期貨

紙漿:近強遠弱 供應端矛盾較大

2022 年8 月紙漿價格震蕩偏強,前低后高。進入交割月后,可流通庫存偏緊,近月價格進一步走高,SP2209 合約最低6842 元/t,最高8058 元/t。

供應端呈現產量恢復趨勢。據海關統計,2022 年1—7 月我國針葉木漿進口量同比下降18.21%,8 月木漿進口量260.5 萬t,環比增加42.9 萬t,同比增加10.5 萬t。

需求端方面,多數下游紙廠目前處于盈虧平衡,甚至虧損狀態,對高位漿價心存抵觸。此外,受成本、庫存壓力影響,8 月下游紙廠開工偏低。分紙種看,受成本與庫存壓力影響,疊加限電,近期生活用紙企業停機減產較多,生活用紙價格小幅上漲;文化紙行情平穩為主,8 月教輔教材出版訂單進入尾聲,社會訂單需求平淡,國內下游需求不足;白卡紙市場供應貨源充足,下游開工不足,主流紙企與經銷商庫存以及出貨壓力均較大,拖累市場信心。

針葉木漿供應鏈將逐步從非常態向正常態恢復,闊葉木漿在2022 年10 月和2023 年一季度將有較多產能投產,價格將隨著供應緊缺的緩解而逐漸向下。

◎ 裴凱倫 寧波中哲物產

近月交割矛盾激烈 關注外盤變化

進入2022 年9 月后,SP2209 合約作為交割月合約,矛盾開始凸顯。虛實比偏高的問題逐漸發酵。買方旺盛的買交割需求和賣方相對數量不足的可交割倉單之間的矛盾,激發出價格的明顯上漲趨勢。市場由此推測,SP2210 和SP2211 合約可能也會有旺盛的買交割需求,因此SP2210 和SP2211 合約價格也跟漲明顯。市場在關心當下交割矛盾的同時,也開始關心遠月的外盤供應情況,在8 月外盤價格稍有回調之后,9 月外盤再次成為市場焦點,9 月外盤的變化或成為當月交易重點。

——紙漿期貨市場相關數據——

圖1 紙漿基差

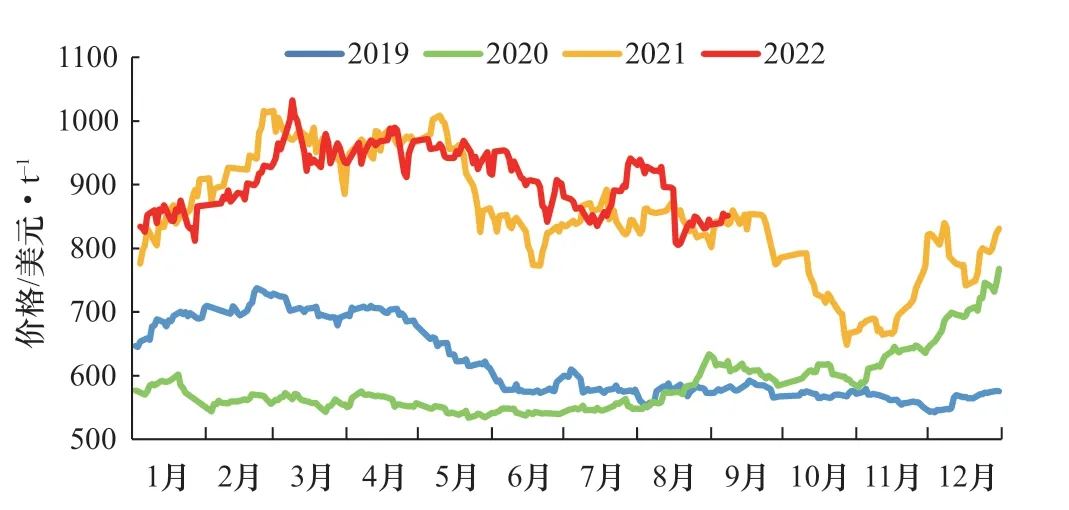

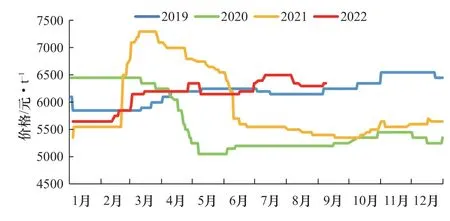

圖2 紙漿期貨主力合約折合美元價格

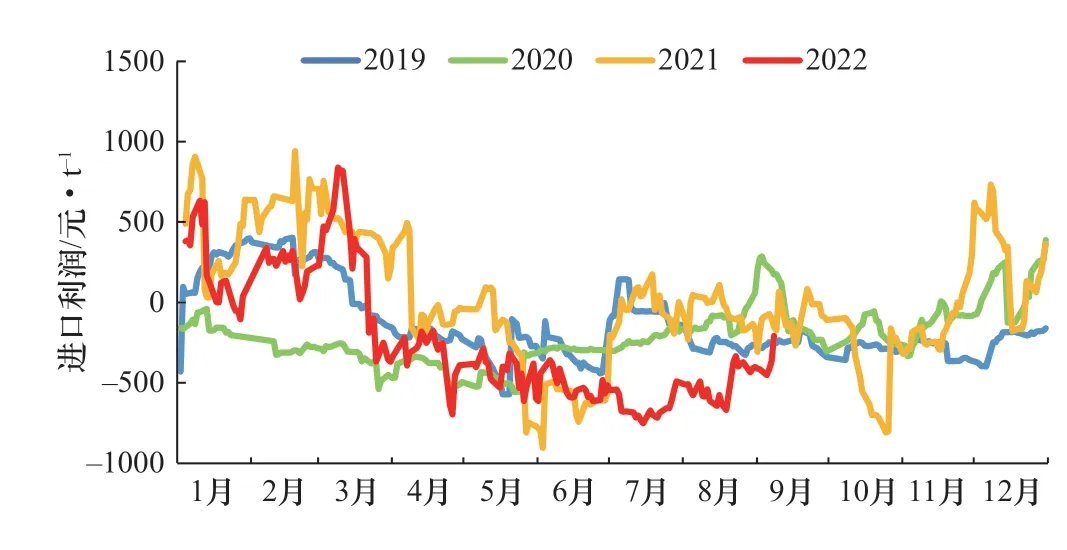

圖3 銀星牌漂白針葉木漿進口利潤

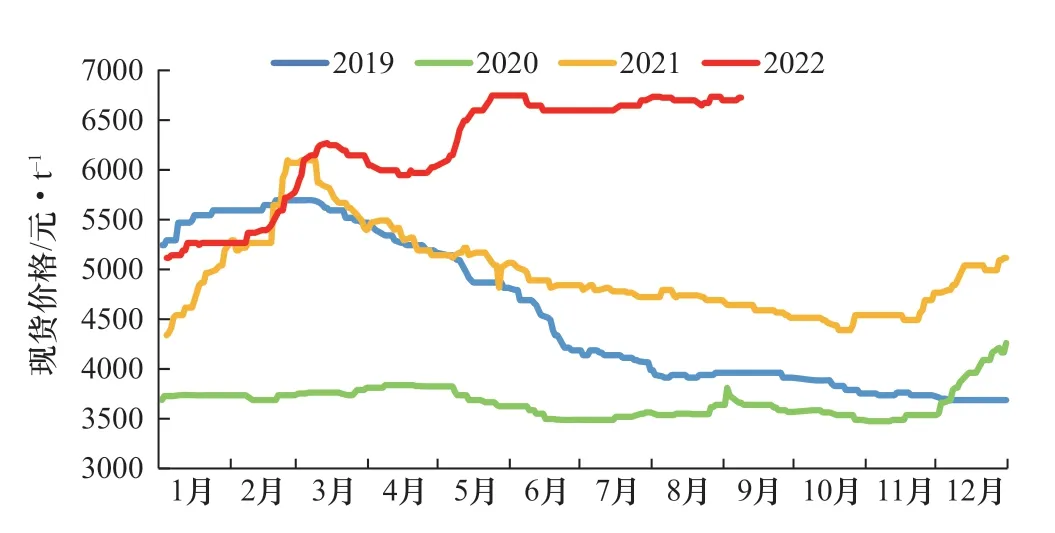

圖4 金魚牌漂白闊葉木漿在山東的現貨價格

圖5 我國再生紙漿進口量

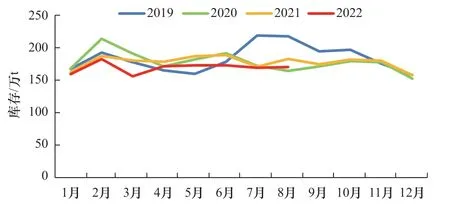

圖6 國內主港地區紙漿庫存總計

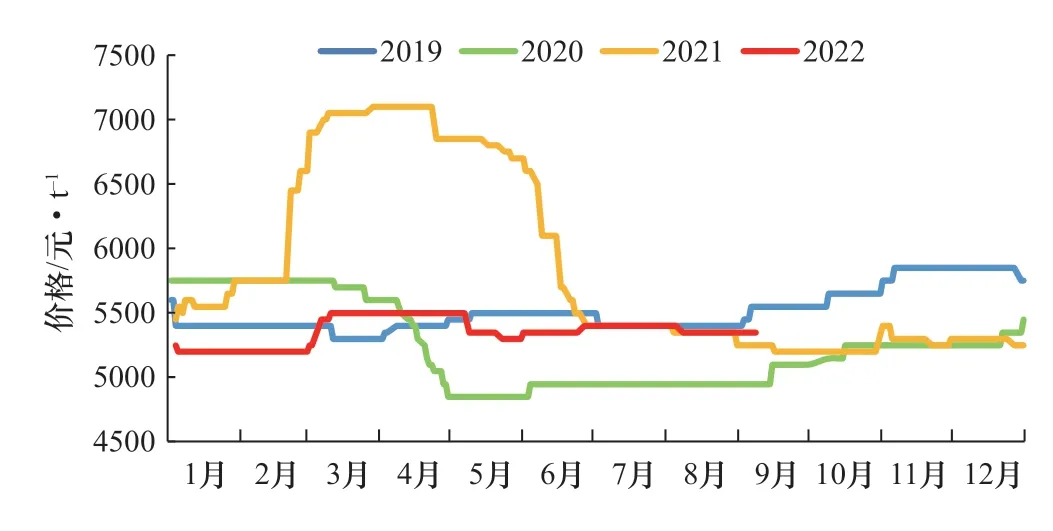

圖7 晨鳴紙業云鏡牌70 g/m2 雙膠紙價格

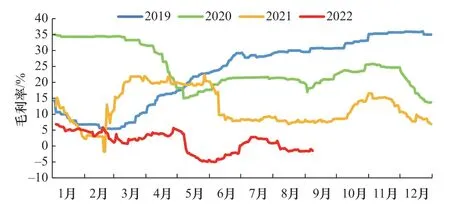

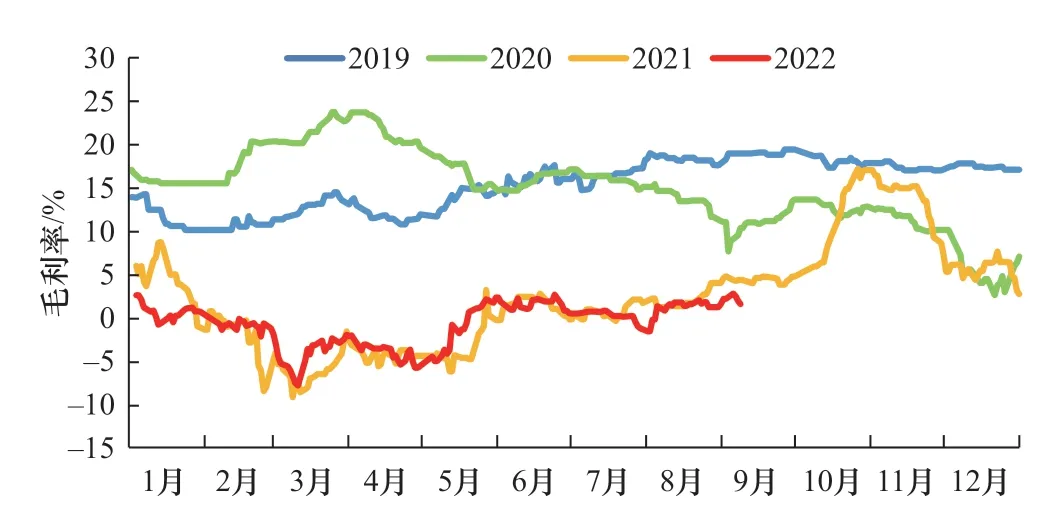

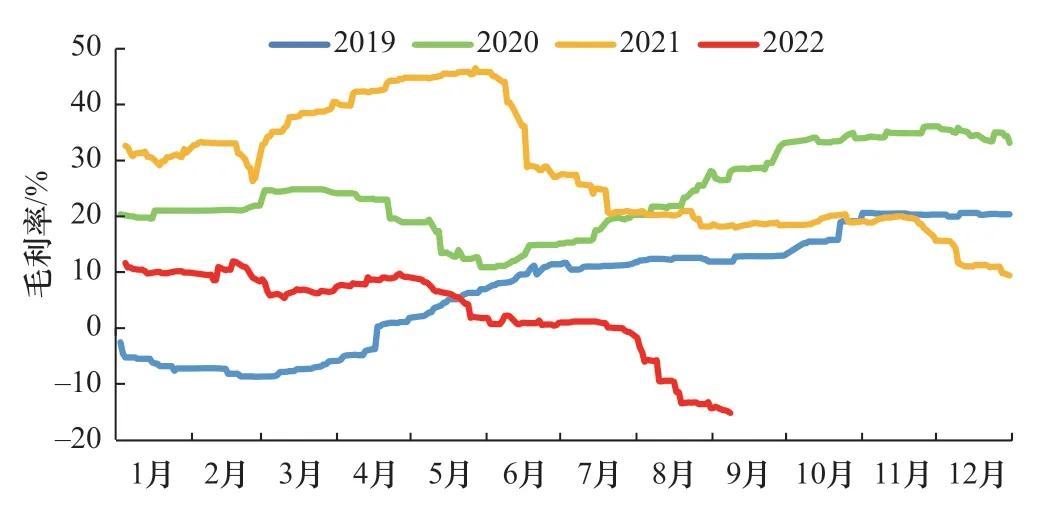

圖8 雙膠紙毛利率

圖9 木漿生活用紙原紙(大軸)河北市場價格

圖10 河北生活用紙原紙(大軸)毛利率

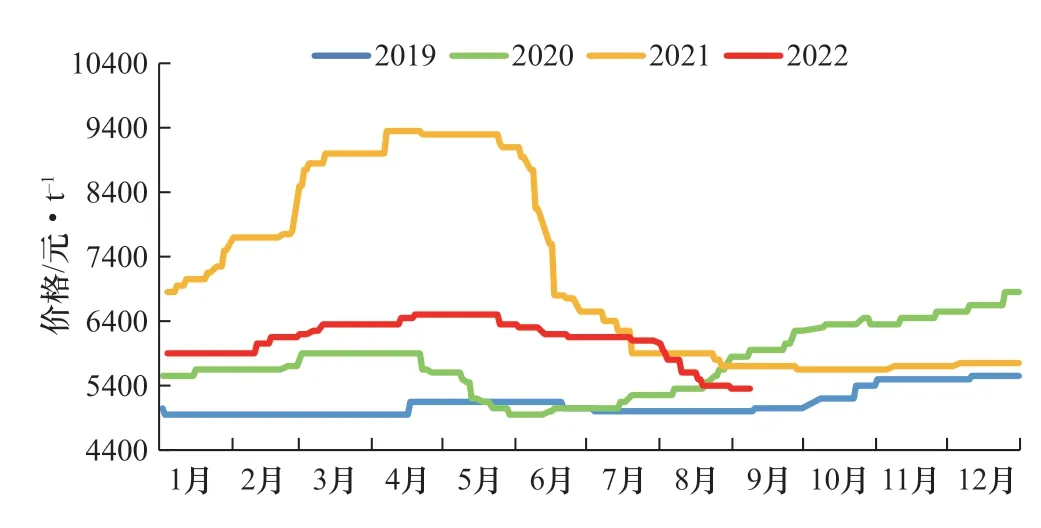

圖11 晨鳴紙業雪兔牌157 g/m2 A 級銅版紙價格

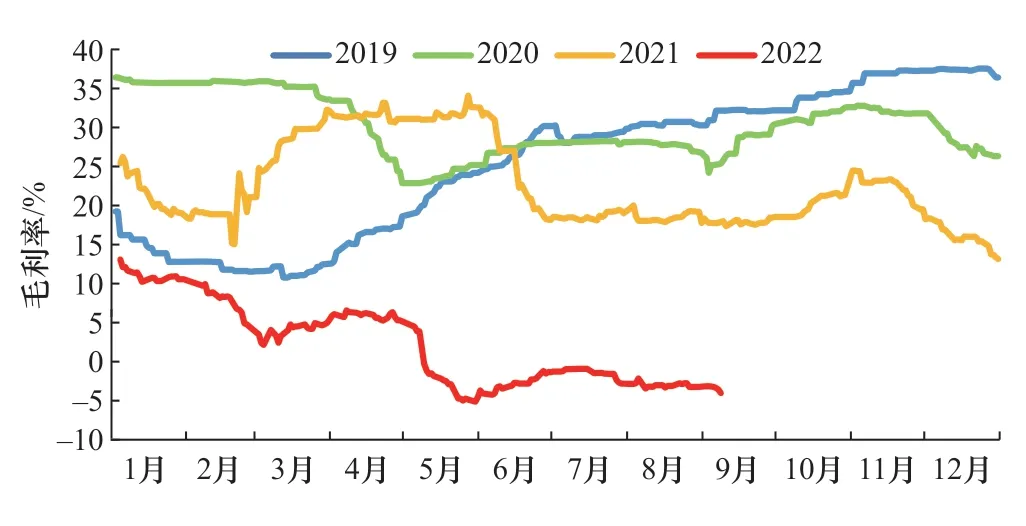

圖12 銅版紙毛利率

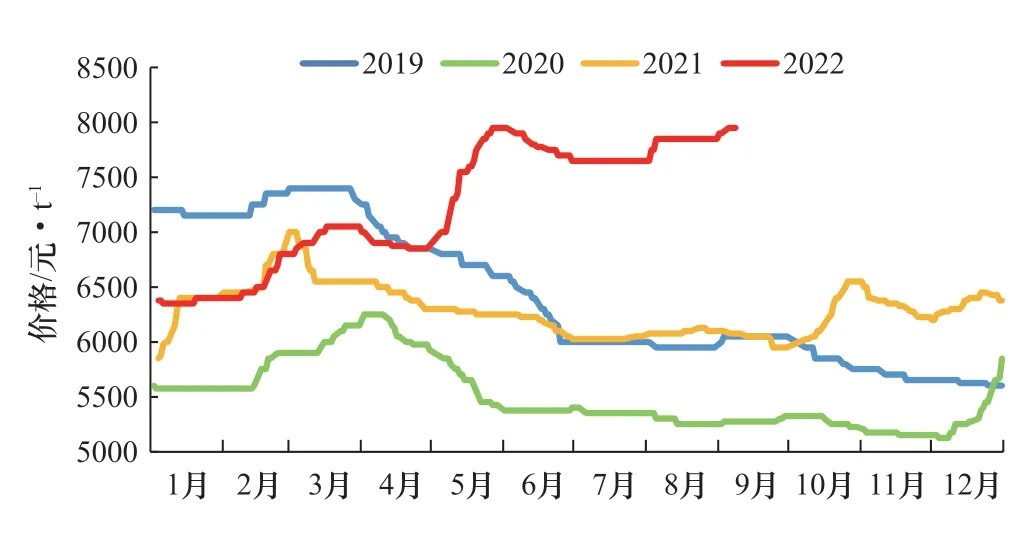

圖13 晨鳴紙業白楊牌250~400 g/m2 白卡紙價格

圖14 白卡紙毛利率