公共圖書館業(yè)務(wù)端內(nèi)部控制優(yōu)化研究

——以上海圖書館為例

2022-11-08 08:39:16宋智翔

中國農(nóng)業(yè)會計 2022年10期

宋智翔

公共圖書館是為市民群眾提供精神文化建設(shè)的重要場所,根據(jù)不同場館所處地區(qū)的不同,其業(yè)務(wù)端業(yè)務(wù)內(nèi)容也會有所差異。作為由財政預(yù)算支撐的公益一類文化事業(yè)單位,其業(yè)務(wù)中的嚴謹性、效率性、合理性不僅影響讀者的使用體驗,還會影響國有資產(chǎn)的利用效率以及財政預(yù)算的使用效率。所以做好公共圖書館業(yè)務(wù)端內(nèi)部控制,能夠使業(yè)務(wù)流程更加嚴謹高效,從而使得國有資金資產(chǎn)利用更加有效,為文化建設(shè)提供更好的保障。

一、公共圖書館與企業(yè)內(nèi)控的差異

公共圖書館是文化事業(yè)單位中的一個類型,屬于公益一類事業(yè)單位,其與企業(yè)相比存在一些差異之處,從而導(dǎo)致了內(nèi)部控制的目標有所不同,主要體現(xiàn)在人員結(jié)構(gòu)、運營目的、崗位設(shè)置等方面。

(一)公共圖書館人員結(jié)構(gòu)穩(wěn)定

以組織結(jié)構(gòu)為出發(fā)點,公司的組成要素與事業(yè)單位基本相同。除組織結(jié)構(gòu)外,事業(yè)單位的特點決定了其職權(quán)與規(guī)章制度十分穩(wěn)定,很難有大的波動。而且事業(yè)單位中的崗位也非常穩(wěn)定,不會有太大的人事變動。所以事業(yè)單位有條件為建設(shè)強大的內(nèi)部控制體系提供存在環(huán)境。

(二)公共圖書館不以盈利為目的

公共圖書館與企業(yè)不同,運營大都不以盈利為目標。由于缺少了利益導(dǎo)向,內(nèi)部控制的重心就不在于增加收入而在于減少不必要的支出和提高效率。所以在內(nèi)部控制建設(shè)上,公共圖書館也更注重提高資金的利用率,增加辦事效率并提高讀者閱讀體驗。

(三)公共圖書館崗位設(shè)置不同

公共圖書館設(shè)置了非常多的崗位,例如前端有參考咨詢員、圖書管理員、文獻服務(wù)員等崗位。對于前端的外包服務(wù)也另有安保管理、餐飲管理、物業(yè)管理等圖書館運維崗位。后端和一般企業(yè)類似有財務(wù)、人事、資產(chǎn)管理、法務(wù)等職能性崗位。再根據(jù)每個單位的對外業(yè)務(wù)開展需求會有許多如文獻傳遞、科技查新等專業(yè)服務(wù)崗位,還有內(nèi)部需求的如書刊修復(fù)、文物修復(fù)等技術(shù)崗位。研究型圖書館還會有大量的研究崗位,主要研究本單位相關(guān)的古籍、藝術(shù)品等等。如此多的崗位設(shè)置則要求針對本單位的崗位特點來制定內(nèi)部控制措施。

二、公共圖書館內(nèi)部控制優(yōu)化目標

中國內(nèi)部審計協(xié)會2013年發(fā)布的《第1101號——內(nèi)部審計基本準則》,提出“促進組織完善治理、增加價值和實現(xiàn)目標”這一內(nèi)部審計總目標。對于公共圖書館內(nèi)部控制措施來說,亦是如此。因為公共圖書館沒有盈利的特殊性,所以增加價值不體現(xiàn)在增加收入上,還是體現(xiàn)在增加國有資金的利用率,減少不必要支出,提高單位內(nèi)部行政效率和流程嚴謹性這幾個方面。

三、公共圖書館業(yè)務(wù)端內(nèi)部控制存在的問題及產(chǎn)生原因

(一)信息與溝通效率低下

上海圖書館的10個業(yè)務(wù)中心之間相對獨立,分別使用自己的申請流程及單據(jù)格式,除了圖書館統(tǒng)一的資產(chǎn)管理系統(tǒng)外,大部分信息化系統(tǒng)都是各中心獨立運行,無法互通。各業(yè)務(wù)部門信息化系統(tǒng)采用自行開發(fā),或是外包購買服務(wù),但不少業(yè)務(wù)申請流程仍然保持著傳統(tǒng)紙質(zhì)單據(jù)流轉(zhuǎn)的模式。

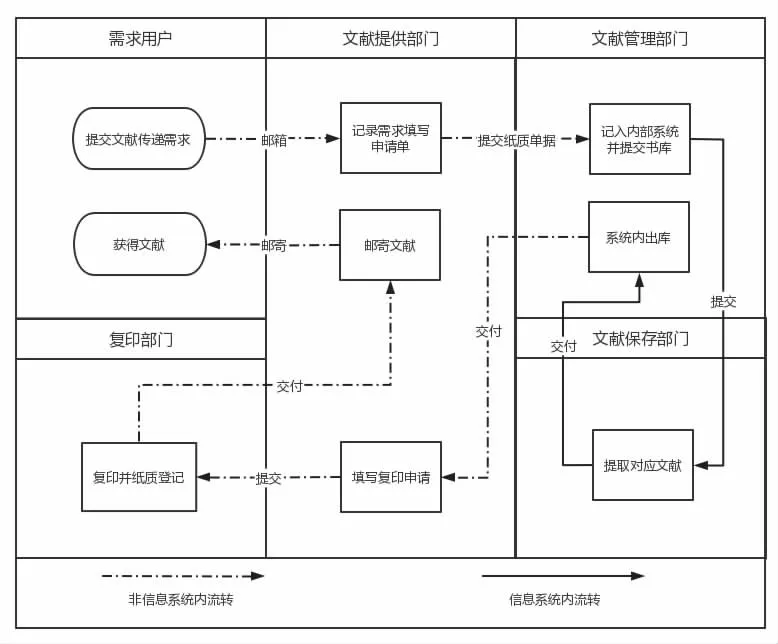

以文獻傳遞業(yè)務(wù)為例,由專業(yè)服務(wù)中心的文獻傳遞部門獲取用戶訂單,再由該部門填寫紙質(zhì)申請單送至歷史文獻中心,再由歷史文獻中心各部門通過自己的內(nèi)部系統(tǒng)將調(diào)書申請送至?xí)鴰欤@得用戶所需文獻。接著由專業(yè)服務(wù)中心再提交復(fù)印紙質(zhì)申請連同文獻一并送至信息處理中心。最后結(jié)算階段,由信息處理中心收取復(fù)印費,歷史文獻中心收取資料費,專業(yè)服務(wù)中心收取服務(wù)費,所有費用皆由專業(yè)服務(wù)中心向用戶收取,之后再與歷史文獻中心和信息處理中心結(jié)算,其業(yè)務(wù)流轉(zhuǎn)流程如圖1所示。

圖1 文獻傳遞業(yè)務(wù)流程

圖中的虛線部分為通過郵箱或者紙質(zhì)單據(jù)的系統(tǒng)外流轉(zhuǎn)方式,實線為系統(tǒng)內(nèi)流轉(zhuǎn),明顯可見系統(tǒng)外部分遠遠超出系統(tǒng)內(nèi),部門間幾乎不存在互通系統(tǒng),只能依靠紙質(zhì)單據(jù)。光文獻傳遞這一項業(yè)務(wù)就有如此這般冗長的流程,加之紙質(zhì)單據(jù)和人工記賬結(jié)算,就會產(chǎn)生漏洞,浪費勞動力,同時也增加了業(yè)務(wù)風(fēng)險和財務(wù)風(fēng)險。

(二)制度更新不及時

由于事業(yè)單位的執(zhí)行特性,規(guī)章制度的更新速度遠不及企業(yè),企業(yè)為了自身的利益會及時發(fā)現(xiàn)問題修復(fù)漏洞,而事業(yè)單位對此敏感度不高。隨著時代進步,各種新生事物的產(chǎn)生,制度不能與時俱進,就會產(chǎn)生許多問題和漏洞,事業(yè)單位對此的敏銳度和改革速度是一大問題。

以報銷為例,隨著時代的發(fā)展,報銷的票據(jù)更新速度加快,新增的憑證如高鐵購票憑證、電子增值稅發(fā)票。還有各種商旅公司為商務(wù)客戶開發(fā)的多種商旅產(chǎn)品,能以高于市場價的價格支付,并附贈優(yōu)惠券或積分甚至返現(xiàn),從而使個人在報銷過程中獲取一定利益。

票據(jù)作為報銷支出的依據(jù),上海圖書館對其的要求把控不夠嚴格。至2021年底,對于增值稅發(fā)票,僅要求單位抬頭和稅號正確即可報銷,明細和備注卻鮮有要求。對電子增值稅發(fā)票不要求在“國家稅務(wù)總局全國增值稅發(fā)票查驗平臺”進行核驗即可報銷,但該種類發(fā)票容易偽造變造,存在假報、多報或以非業(yè)務(wù)支出發(fā)票來報銷的風(fēng)險,造成國有資產(chǎn)流失。

四、針對內(nèi)部控制問題的優(yōu)化措施建議

(一)加強內(nèi)部控制信息化建設(shè)

盡管一些公共圖書館在進行核算、預(yù)算等工作時使用了現(xiàn)代信息化軟件。然而,許多單位的不同部門系統(tǒng)難以共享數(shù)據(jù)與信息。因此涉及到信息化建設(shè)時,應(yīng)當(dāng)將企業(yè)的實施辦法借鑒過來,建立一套標準的信息化系統(tǒng),為單位經(jīng)濟業(yè)務(wù)活動提供方便。建立系統(tǒng)之后,再將辦理業(yè)務(wù)的過程加入到系統(tǒng)中去,不論是申請業(yè)務(wù)或是審批業(yè)務(wù)。

建立這種系統(tǒng)的優(yōu)點,首先是能夠在一定程度上減少人為失誤;其次是能夠聯(lián)通各部門使信息迅速集結(jié),實現(xiàn)部門之間的信息共享;再次是有效監(jiān)督業(yè)務(wù)辦理過程中的行為,從很大程度上避免可能出現(xiàn)的人情干擾或其他因素。

(二)加強各項票據(jù)審核

公共圖書館中有許多財政支出,其中差旅費、業(yè)務(wù)招待費雖然額數(shù)不大,卻是最容易出現(xiàn)亂象的地方。一般來說,部門負責(zé)人能夠為差旅費、招待費提供額度,當(dāng)業(yè)務(wù)人員返回單位,要如實填寫交通和住宿費報銷單,再交由負責(zé)人進行審批,會計人員審核通過之后會將錢款打入報銷賬戶。

根據(jù)利益相關(guān)者理論,報銷使用的是集體的財政經(jīng)費,個人的多占用會影響集體的利益,所以報銷流程內(nèi)部控制需要的不光是流程上的嚴謹完善,也需要報銷憑證的完整,以確保單據(jù)上金額的真實性合理性。由于票據(jù)是報銷的主要依據(jù),不同票據(jù)存在不同程度的風(fēng)險,需要審核人員關(guān)注,以防止從中套利。相關(guān)票據(jù)的主要風(fēng)險以及需要關(guān)注的重點見表1。

表1 不同票據(jù)主要風(fēng)險及關(guān)注重點

在使用電子發(fā)票報銷時,由于電子發(fā)票大都是pdf文件,經(jīng)由處理軟件就可以對發(fā)票上的文字和金額進行修改,從中可能造成隱患。為了防止發(fā)生此類票據(jù)變造的情況,可以規(guī)定使用電子發(fā)票報銷時必須附帶“國家稅務(wù)總局全國增值稅發(fā)票查驗平臺”的查驗結(jié)果單,且此單據(jù)下載操作應(yīng)由財務(wù)人員負責(zé),保證其真實性,因為查驗結(jié)果單的pdf文件也是可以變造的。

目前市場上有許多商旅公司、酒店提供特殊的商旅產(chǎn)品或服務(wù),例如機票價格遠高于當(dāng)日航班的最低折扣,高出的價格會以積分或優(yōu)惠券形式返利到買家的個人賬戶,且提供全額行程單,以供買家報銷并因私出行時使用優(yōu)惠。在提交機票行程單時,有些航空公司會為乘客提供多開行程單的服務(wù),讓乘客能夠多報銷從中賺取差價。對此需要增加審核人員的審核憑證要求,在審核時要求報銷人員提供購買機票網(wǎng)站的訂單截圖或是支付寶、微信等支付界面截圖,截圖不作為報銷單據(jù),僅用于審核人員審核時使用。

又如酒店中售賣商品,可以作為住宿費一起開進發(fā)票中,雖然住宿價格遠低于出差標準,但是算上物品的價格仍在報銷標準內(nèi)。建議在出差申請前完成審核,在出差申請?zhí)峤缓螅蓪H瞬樵儺?dāng)日的機票價格和酒店價格,并截圖作為依據(jù),報銷時實報金額與申請時的查詢金額相差過大時,需要報銷者出具情況說明,由主管領(lǐng)導(dǎo)簽字認可,否則不予報銷。

招待餐飲費也存在一定的報銷風(fēng)險,因為現(xiàn)在的餐飲店自助掃碼開票模式,消費者可憑二維碼開具30天內(nèi)的發(fā)票,且日期顯示為申請開票當(dāng)日。所以可能存在報銷申請人拿非業(yè)務(wù)招待時消費的發(fā)票用作業(yè)務(wù)招待報銷。所以在審核業(yè)務(wù)招待餐飲費時,需報銷人提供當(dāng)日的支付截圖。要求盡量減少使用現(xiàn)金支付,留存線上支付憑據(jù)。

五、總結(jié)

與企業(yè)相比,公共圖書館具有其特殊性質(zhì),它們給人民群眾提供公共服務(wù),牽扯到了公眾利益,因此提高單位科學(xué)管理水平十分必要。一旦圖書館建成了準確嚴謹?shù)膬?nèi)部控制體系,就能夠?qū)ζ浣?jīng)濟和運作進行分類梳理,識別潛在風(fēng)險因素,在隱患出現(xiàn)前加強預(yù)防。如此就能使得單位做出的財務(wù)活動方面的決定更加科學(xué)化、嚴謹化,從根本上提高其控制風(fēng)險的水平,將運營流程中的每一個環(huán)節(jié)都納入到監(jiān)管中去。

希望各單位能夠早日出臺相應(yīng)制度規(guī)定,破除公共圖書館中的各種弊端,使圖書館能夠成為純粹的為社會公眾提供知識服務(wù)的機構(gòu)群體。同時希望社會公眾能夠監(jiān)督指正,為公共圖書館業(yè)務(wù)的優(yōu)化以及人們精神生活的建設(shè)努力。

課題:上海圖書館(上海科學(xué)技術(shù)情報研究所)“2151”新人成長計劃。

猜你喜歡

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

文苑(2019年20期)2019-11-16 08:52:12

當(dāng)代陜西(2019年10期)2019-06-03 10:12:40

文苑(2018年17期)2018-11-09 01:29:40

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:26

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:08

小太陽畫報(2018年1期)2018-05-14 17:19:25

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:50

少年博覽·小學(xué)低年級(2016年10期)2016-11-24 06:48:23

漫畫月刊·炫版(2015年4期)2015-05-27 07:52:10