2021 年全球釩工業發展報告

2022-11-05 01:44:28陳東輝劉武漢孫朝暉張邦緒

鋼鐵釩鈦 2022年5期

關鍵詞:產量

吳 優,陳東輝,劉武漢,孫朝暉*,張邦緒,何 睿

(1.釩鈦資源綜合利用國家重點實驗室,攀鋼集團研究院有限公司,四川 攀枝花 617000;2.中國鋼鐵工業協會釩業分會,北京 100010;3.四川省釩鈦鋼鐵產業協會,四川 成都 610031)

1 2021 年全球釩工業概述

2021 年世界釩產業在全球疫情、通脹、經濟復蘇與調控的總體影響下,依舊保持住了整體發展態勢,但脆弱性、分化性及不均衡性顯著。上半年,釩市場在各國財政政策刺激、經濟通脹、中國鋼材產量激增、螺紋鋼產量走高及全球汽車產業鏈補貨等多重因素助推下,供需與價格整體穩步上行。然而,下半年由于東南亞新興經濟體遭遇新一輪疫情沖擊,特別是中國鋼鐵限產調控,以及建筑行業需求不旺等多重因素影響之下,全球釩市場受到同步波及、疲軟、承壓下行;此外,全球半導體供應短缺也造成汽車制造業整體減產,迫使該行業的合金與微合金化鋼需求減量,進一步拉低了全球釩市場需求。

2 2021 年全球釩工業現狀

2.1 釩資源概況

2.1.1 全球釩資源

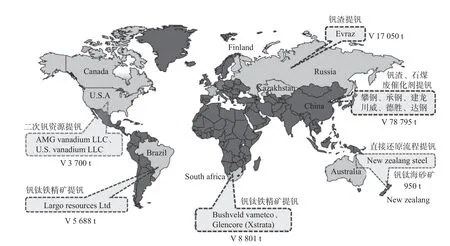

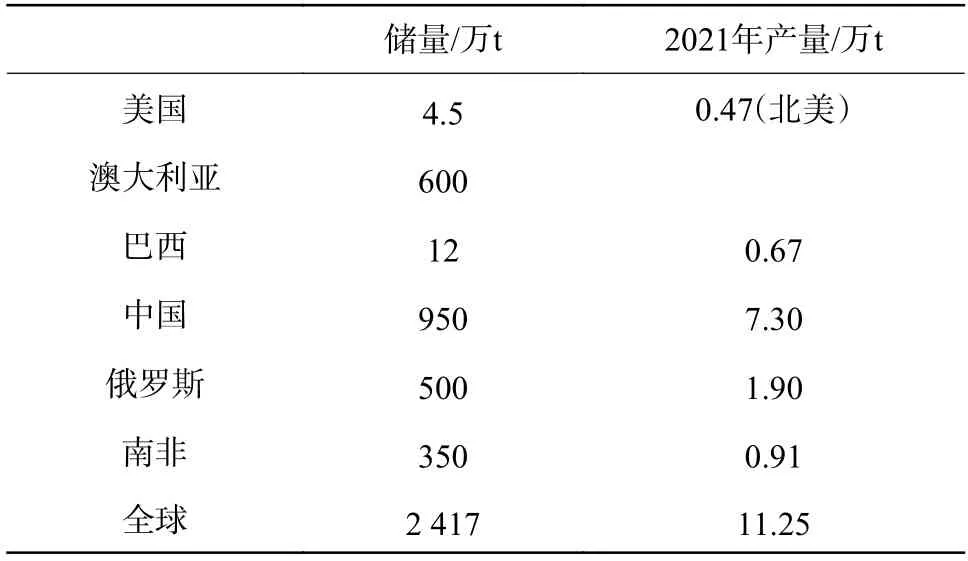

據美國地質勘探局不完全統計(表1),截至2021 年末,全球釩金屬儲量超過6 300 萬t,其中釩礦金屬釩儲量(已認定的釩資源中符合當前采掘和生產要求的部分)約為2 417 萬t。2021 全球主要釩生產商及產量分布見圖1。

圖1 2021 全球主要釩生產商及產量(t/a)分布Fig.1 Distribution of the major global vanadium producers and the respective output in 2021

表1 2021 年世界釩礦資源概況Table 1 Overview of world vanadium ore resources in 2021

2.1.2 中國釩資源

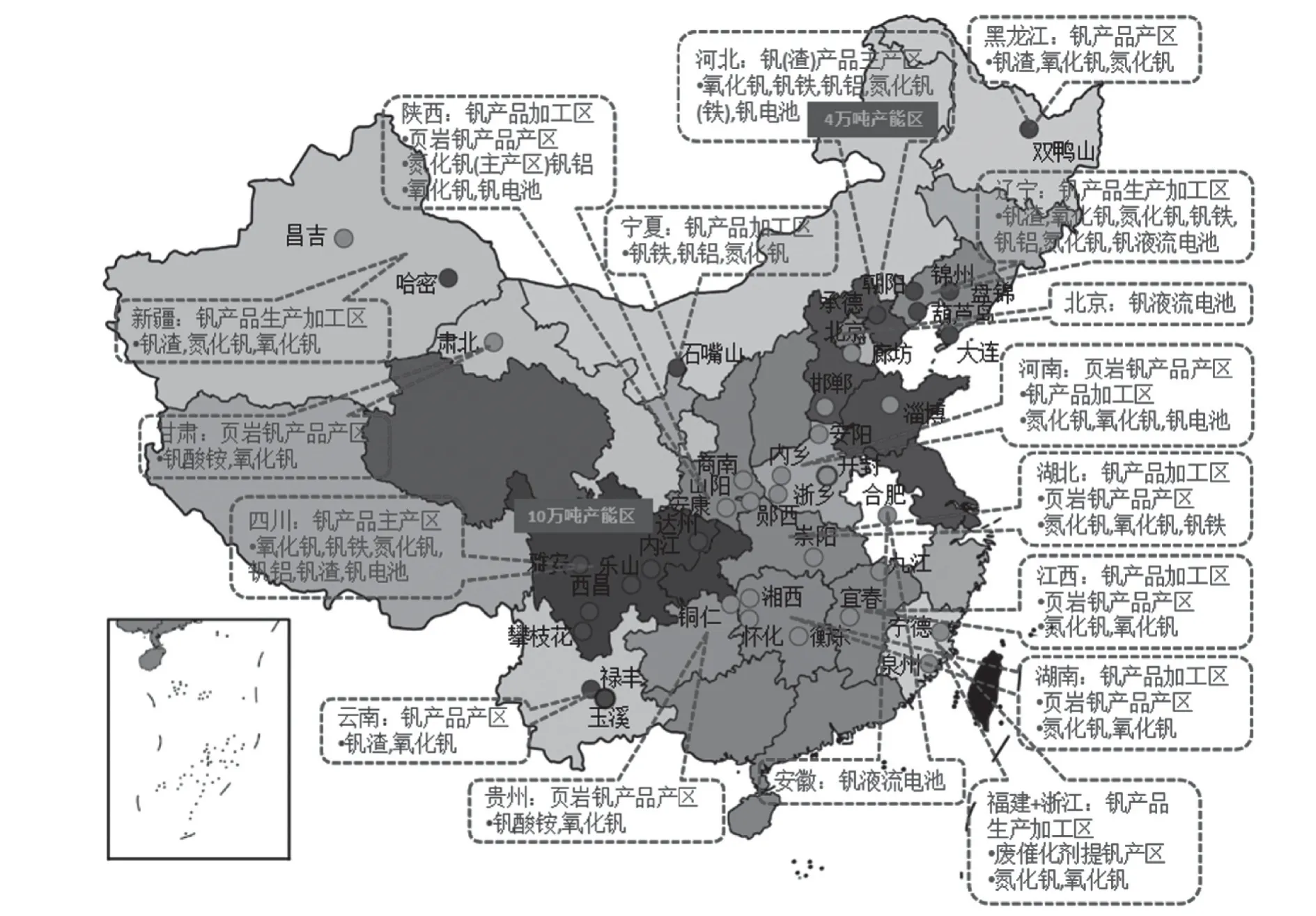

中國主要釩礦資源、產業及產品分布見圖2。由圖2 可見,中國在10 多個省市(區)蘊藏含釩礦物。其中,四川攀枝花地區是中國乃至世界釩礦產資源最富集地區之一。釩產品以釩鈦磁鐵礦為原料的主要產區分布在四川和河北;以石煤為原料的主要產區在陜西、河南、甘肅、湖北和湖南等地。

圖2 2021 年中國大陸主要釩礦資源、產業及產品分布Fig.2 Distribution of China's main vanadium ore,vanadium industry and vanadium products in 2021

2.2 釩工業供應概況

2.2.1 全球釩產能

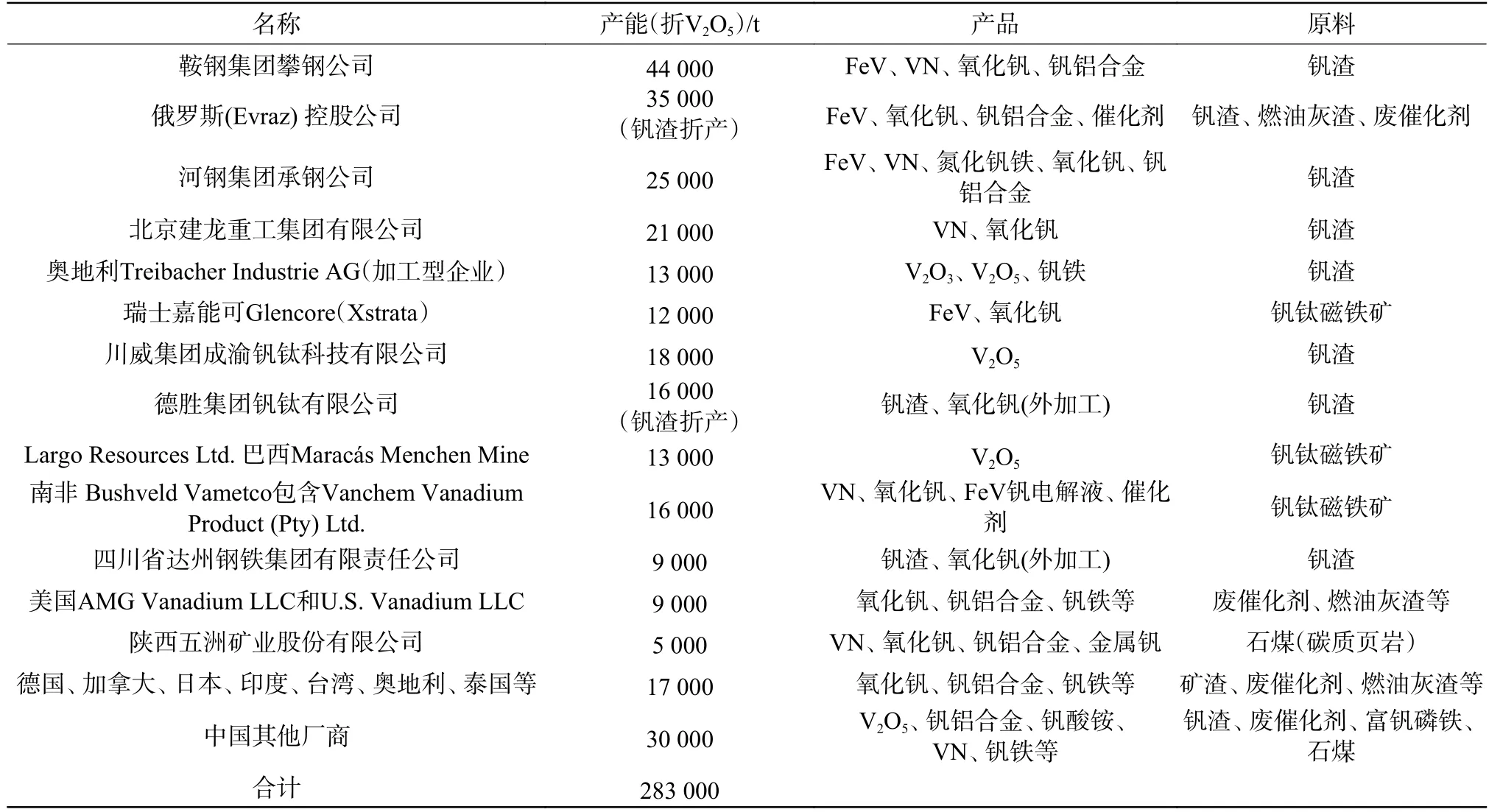

據統計,2021 年全球約13%的釩產量直接來自于釩鈦磁鐵礦,以南非的布什維爾德礦業公司和嘉能可公司,以及巴西的Largo 資源公司為代表;約76%的釩來自于釩鈦磁鐵礦經鋼鐵冶金加工得到的釩渣,以中國企業為主;約11%的釩由二次回收的含釩副產品(含釩燃油灰渣、廢化學催化劑等)及含釩石煤生產。全球主要釩生產企業概況見表2。

表2 2021 年全球自有資源型釩生產企業概況Table 2 Overview of the global vanadium producers(self-owned resource)in 2021

國外大約有20 余家釩制品生產企業,除利用釩鈦磁鐵礦為原料生產的企業外,其余則是利用廢催化劑、石油殘渣等含釩廢物為原料,或者利用氧化釩生產釩鐵。

2.2.2 全球釩產量

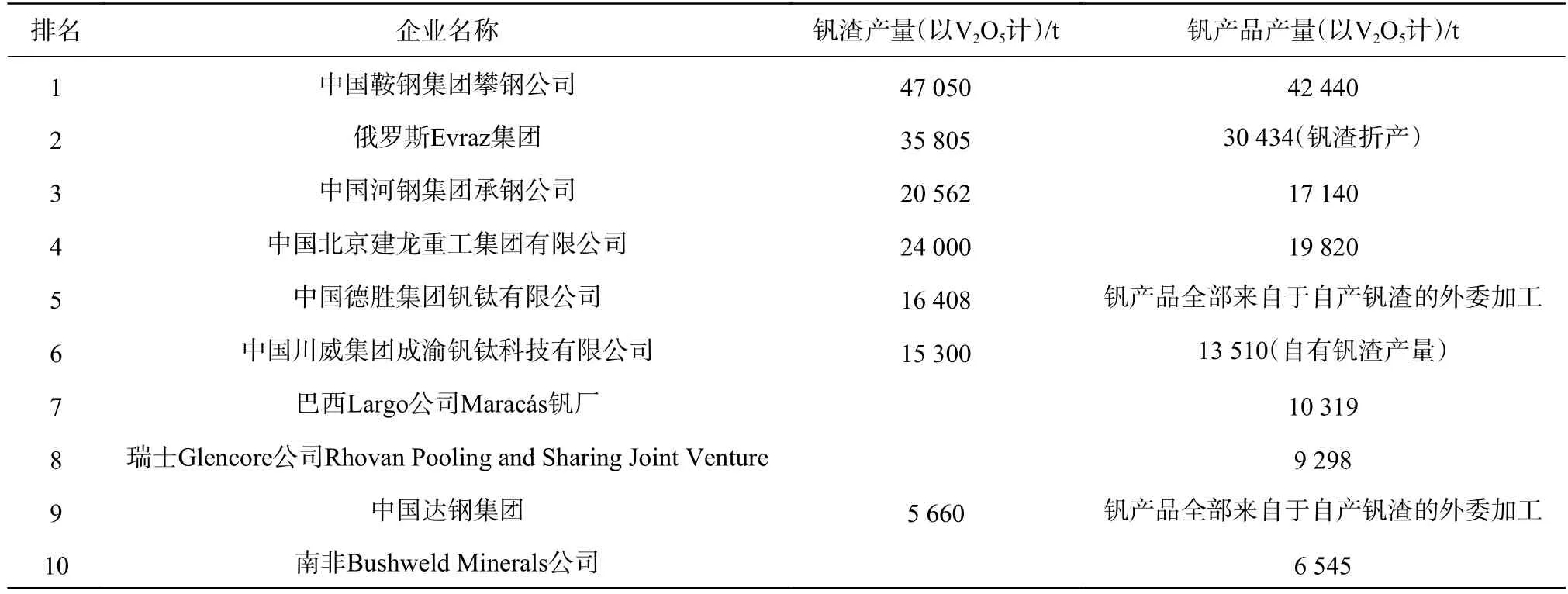

2021年,全球約有76%的釩來自中國、俄羅斯和新西蘭鋼廠的副產煉鋼釩渣。據國際釩技術委員會(Vanitec)統計,2021 年全球釩總產量(折金屬釩)為115 677 t,同比增長5.72%,再創歷史新高。2021 年全球主要釩生產企業產量見表3。全球釩生產國家主要為中國、俄羅斯、南非和巴西,五氧化二釩產量在6 000 t/a 及以上的企業有11 家。

表3 2021 年全球主要釩生產企業(非加工型)產量Table 3 Output of the major global vanadium producers(non-processing enterprises)in 2021

國外釩生產企業釩產量增減略有不同,整體而言,2021 年國外釩產量40 347 t(金屬釩),與上年基本持平。如巴西largo 資源公司2021 年釩產量同比減少1 506 t。南非布什維爾德礦業公司(Bushveld Minerals)因上半年Vametco 工廠經歷了35 天的停產維修,產量下降,導致該廠2021 年全年釩產量為3 592 t,同比下降1.1%。俄羅斯Evraz 受北美地區粗鋼產量增長的帶動,2021 年釩渣折釩產量同比增加525 t。

2021 年中國釩產品總產量為73 514 t(國內釩產品總產量的自統計值為76 794 t,折金屬釩),增產4 439 t,同比增長6.43%;全球占比63.55%。中國釩生產企業攀鋼、建龍和川威的2021 年釩產量同比均有增長,其余大型釩供應商因檢修或減產等因素對中國釩產量的貢獻度有所弱化,但因石煤提釩增產及一些釩企投產的對沖與加持,進一步做大了2021 年的中國釩總量。

2.2.3 中國釩產量

2021 年上半年,受下游鋼廠需求旺盛的影響,釩企生產積極性高漲,釩產量處于高峰期。下半年,為積極響應政府的粗鋼限產號召,螺紋鋼減產明顯,鋼廠需求走弱,釩企也隨之開啟限產、減產模式。據中鋼協釩業分會數據,2021 年國內釩渣總產量141.0 萬t(以10%標準釩渣計),其中攀鋼、建龍、承鋼、德勝、川威、達鋼和大安的釩渣產量合計139.4 萬t(以10%標準釩渣計),約占總產量的98.9%。中國釩產品產量詳見表4。

表4 2021 年中國釩產品產量Table 4 China’s production of vanadium products in 2021

中國部分釩企業投產導致2021 年中國五氧化二釩產能及產量進一步雙增長。據中鋼協釩業分會數據,2021 年中國五氧化二釩總產量13.97 萬t,較2020 年約增長2.53%。按供應地區分類,國內釩企業主要分布在四川、河北和黑龍江等省份。四川省作為中國的釩主產區,共有26 家釩企(含停產、待建及在建),加工產能約14 萬t,主要集中在攀枝花市和涼山州(攀枝花地區產量47 000 t、西昌地區產量57 000 t)。按提釩原料分類,國內氧化釩生產企業以釩渣和尾渣為主,其次是以石煤為原料。縱觀國內氧化釩生產企業,以攀鋼、建龍和川威為首的自有釩原料企業的釩產量較上年有所提升,但也有企業的釩產量處于小幅減產狀態,導致國內氧化釩產量整體上漲幅度不大。

2021年,偏釩酸銨總產量12 191 t,較2020 年上漲23%,主要是在現有產量規模基礎上,新增葫蘆島市新衡泰環保科技有限公司利用廢催化劑提釩,月產量約60~70 t 偏釩酸銨。受原料、市場、季節與當地政策的影響,偏釩酸銨產線開工率在35%左右,爐型以平窯和回轉窯為主。中國偏釩酸銨月度產量最低為646 t,最高月度產量為1 350 t。按供應地區分類,中國偏釩酸銨產地主要集中在河南、陜西、湖北、湖南和江西。

目前,中國釩鐵產業以中釩鐵和高釩鐵產品為主。2021 年釩鐵總產量與2020 年相比,增產9.8%。釩氮合金作為第一大釩合金品種,以推板窯為主要生產裝備,產地主要集中在西北、中南和西南地區。2021 年釩氮合金總產量較2020 年下滑4.2%。隨著我國鋼筋與合金鋼產量、品種的變化,釩合金品種的產量也將出現更加明顯的分化。

2.3 釩工業需求概況

2021 年全球釩消費量(折金屬釩)為120 375 t,同比增長約16.73%,連續5 年呈上漲態勢,繼續成為國際釩技術委員會有記錄以來的最高點,整體呈現積極態勢。

2.3.1 主要應用領域

全球繼續受新冠疫情影響,各國采取了不同的舉措提振經濟。2021 年上半年國際釩用量在鋼鐵領域有所增長,尤其在第二季度達到最高。下半年,鋼鐵領域用釩開始走弱,全球釩用量52 875 t,環比減少4 800 t,但由于鈦金屬、化工、催化劑及儲能領域的釩需求增量支撐,2021 年全年釩需求相較2020 年仍呈上升態勢。

就2021 年全球釩在下游市場消費情況占比來看,釩鐵和釩氮等合金類產品約占92.05%,較2020年同期下滑0.6%,主要系中國壓減粗鋼產能所致;氧化釩產品(用于鈦等有色金屬)約占2.11%,較2020 年同期下滑0.01%;氧化釩、釩酸銨、硫酸氧釩等用于化工、催化劑領域和儲能領域分別約占3.37%和2.47%,較2020 年同期分別下滑0.15%和上漲0.76%。

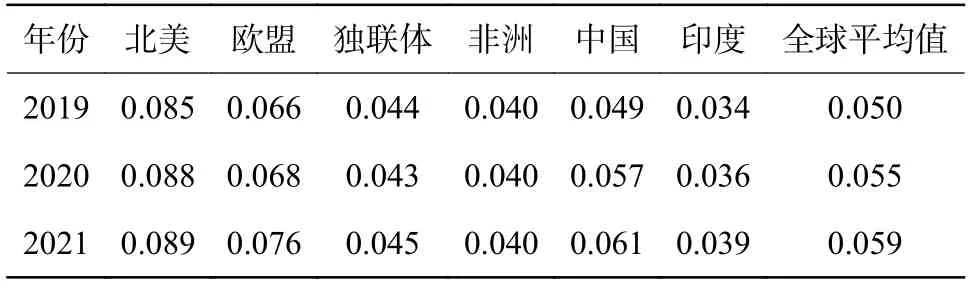

據世界鋼鐵協會統計,2021 年全球粗鋼產量19.51 億t,同比提高3.7%;中國粗鋼產量10.33 億t,同比下降3%,中國占全球粗鋼總產量的份額由2020 年的56%下降至2021 年的53%,基本與2019 年中國在全球粗鋼的占比量持平。但是,釩在鋼中的消費強度卻由2019 年的0.049 kg/t 上升到2021 年的0.061 kg/t。同時,中國的釩在鋼中消費強度在2020~2021 年間連續兩年超全球平均值,總體呈上升態勢。這主要系中國積極采取各項措施化解全球鋼鐵行業的過剩產能,在穩定供應的前提下大力提升鋼鐵產品品質,促使高品質鋼產量增長,從而帶動釩在鋼中的消費強度處于上升態勢。近3 年釩在鋼中的消費強度見表5。

表5 近3 年釩在鋼中的消費強度Table 5 Vanadium consumption rate in steel in recent three years kg/t

2.3.2 主要消費國家

2021年,按國家的釩消耗正負增長統計,全球各重點區域的釩消費數量如亞洲、歐洲、南美、北美、獨聯體等較上一年度均呈現全面增長態勢。按國家的釩消耗量統計,中國和美國為全球前兩大釩消費國家。其中,中國的釩消耗量(含臺灣地區)約為69 325 t(折金屬釩,國際釩技術委員會數據)。中國尚未有統一的釩企業銷售情況,加之國際釩技術委員會統計數值偏低,經中鋼協釩業分會測算中國釩的實際表觀消費量(折金屬釩)約為72 870 t。

1)中國

2021年,據國際釩技術委員會數據,中國釩消費全球占比達57.6%,同比下降3.3%,仍為全球最大的釩消費國。中國的釩在鋼鐵領域中的應用比例為91.98%,較2020 年下滑4.62 個百分點,這主要系“雙碳”背景下,制造業向綠色低碳轉型,中國壓減粗鋼過剩產能,鋼筋產量進一步回調等原因綜合疊加所致;在噴氣發動機、飛機結構、火箭、民用航空等鈦合金領域中的應用比例為2.06%,較2020 年增長0.65 個百分點;用于催化劑、化工領域的應用比例為2.09%,較2020 年增長0.34 個百分點;用于儲能領域的應用比例為3.92%,較2020 年增長2.34 個百分點。

2021 年中國五氧化二釩的月度消耗量為9 176~14 355 t,實際月均消耗量約為11 050 t。經中鋼協釩業分會測算,2021 年中國大陸全年的五氧化二釩的表觀消費量較2020 年下降近6 110 t,為13.26 萬t。

2021 年中國釩消費量仍以鋼鐵領域為主,儲能領域用釩增量明顯,主要表現在:①城鎮化建設進一步激發鋼鐵行業市場潛力,帶動釩在鋼鐵領域的應用;②國外呈現鋼鐵庫存見底超預期,先進國家制造業日益空心化、制造業產能外移以及替代元素等綜合因素,助推鋼鐵中用釩的新需求;③國家提出的儲能技術多元化要求,疊加安全且生命周期經濟性的大規模儲能內在需求成為釩消耗量提升的重要發力點。

2)美國

2021年美國釩的表觀消費量為3600 t,較2020 年同期增長25%;報道消費量為4 502 t,較2020 年同期增長1.9%。2021 年美國釩消費量情況見表6。

表6 2021 年美國釩消費量e(折金屬釩)Table 6 U.S.consumption of vanadium in 2021

美國主要利用二次釩資源來回收釩用于生產釩鐵、含釩化學品或特種合金、釩金屬及五氧化二釩,其中,美國目前回收釩金屬所利用的廢催化劑量已占該國全部含釩廢催化劑總量的40%。從釩消耗量、鋼鐵和某些催化劑中釩的可替代性推測,目前美國仍是全球航空航天用鈦合金領域耗釩比例最大的國家。

2.4 釩進出口貿易

2.4.1 中國

2021年,中國釩產品進口量均有不同幅度的減少,其中,釩氮合金最為明顯,其進口量較2020 年同期下降98%;五氧化二釩進口量2 584.064 t,較2020 年同期下降72%。作為全球最大的釩生產和消費國,進口以五氧化二釩和50 釩鐵為主,出口以五氧化二釩和80 釩鐵為主。其中,釩氮合金、50 釩鐵和80 釩鐵的出口量較2020 年同期分別增長432.5 t(約80.0%)、61.3 t(約502.5%)和357.9 t(約8.0%)。

①五氧化二釩

進口國前三位分別為巴西(35.60%)、俄羅斯(33.28%)和韓國(17.03%);出口國前三位分別為韓國(56.70%)、日本(14.92%)和荷蘭(11.57%)。

②釩氮合金

進口國前三位分別為德國(28.11%)、日本(25.60%)和南非(25.56%);出口國/地區前三位分別為馬來西亞(30.89%)、印度(17.65%)和新西蘭(14.90%)。

③50 釩鐵

進口國前三位分別為捷克(55.97%)、俄羅斯(36.28%)和德國(5.68%);出口國前三位分別為日本(60.27%)、印度(27.21%)和越南(6.8%)。

④FeV80

進口國/地區前三位分別為奧地利(91.28%)、韓國(7.33%)和日本(0.98%);出口國前三位分別為韓國(41.35%)、日本(22.26%)和荷蘭(21.69%)。

俄羅斯從2021 年8 月1 日起上調釩產品出口關稅至15%,此舉不僅大幅影響了俄羅斯釩產品的出口量,也造成2021 年俄羅斯對我國釩產品出口量的縮減。2021年,中國五氧化二釩出口量受國外釩企擴能和價格下降的影響,較2020 年同期減少15.6%。2021 年中國大陸釩產品進出口情況見表7。

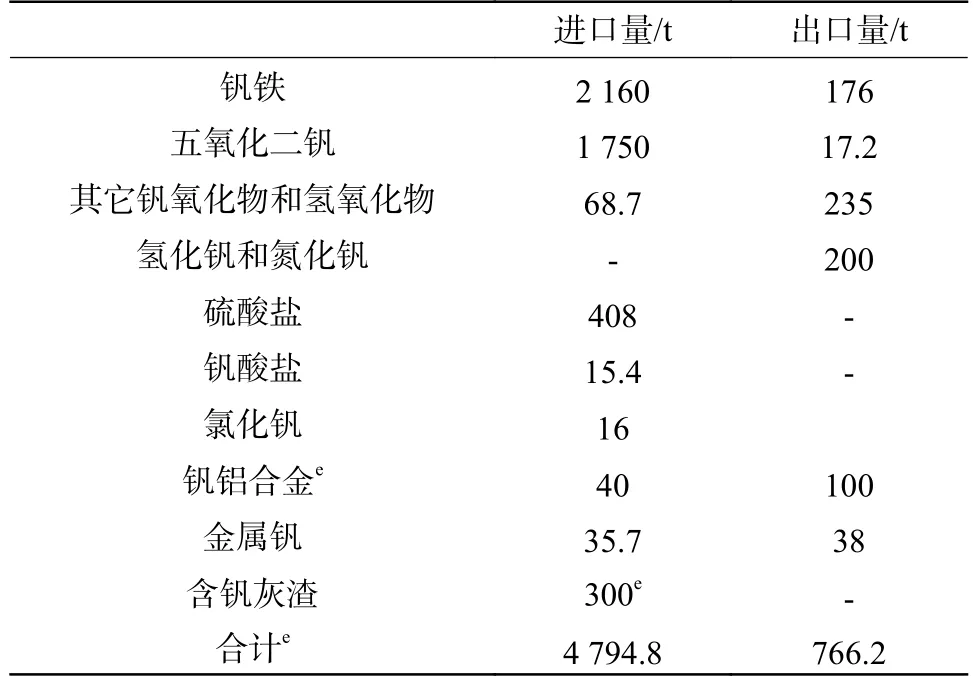

表7 2021 年中國大陸釩產品進出口Table 7 The Chinese mainland imports and exports of vanadium products in 2021

2.4.2 美國

美國除進口釩鐵、五氧化二釩及其它釩氧化物、氫氧化釩、釩的硫酸鹽、釩酸鹽、釩鋁中間合金以及金屬釩等釩制品以外,還進口含釩灰渣、廢催化劑、來自鋼鐵流程副產的釩渣。2021 年美國主要從墨西哥和加拿大進口釩精礦,釩精礦總進口量同比上漲104.8%;從加拿大(占比48.3%)、墨西哥和西班牙等國或地區進口釩渣,釩渣總進口量同比上漲224.5%。該國的釩產品對外依存度高,釩制品的進口量遠遠大于出口量,為凈進口國(見表8)。2021年美國公布的進口含釩灰渣(包括石油灰渣和廢催化劑)因數據缺失,數量僅較2020 年同期增加40 t,此外,考慮到該國鈦合金使用量及釩制品出口量,推算進口鋼鐵廠的含釩渣量至少3 萬t。

表8 2021 年美國主要釩制品(按金屬釩計)進出口Table 8 U.S.imports and exports of major vanadium products in 2021

2021 年美國進口量最大的釩系產品為釩鐵和五氧化二釩。其中,釩鐵產品來自加拿大(40%)、奧地利(27%)、拉脫維亞(6%)和其它6 個國家/地區(27%);五氧化二釩產品來自巴西(42%)、南非(33%)、俄羅斯(20%)和其它5 個國家/地區(5%)。美國出口量最大的釩系產品為除五氧化二釩外的其它釩氧化物以及氫氧化物、氫化釩和氮化釩。其中,其它釩氧化物以及氫氧化物出口特立尼達和多巴哥(13%)和其它6 個國家/地區(87%);氫化釩和氮化釩出口德國(72%)、南非(14%)、波蘭(10%)、瑞典(2%)和其它4 個國家/地區(2%)。

2.5 釩市場價格

2.5.1 國際釩市場

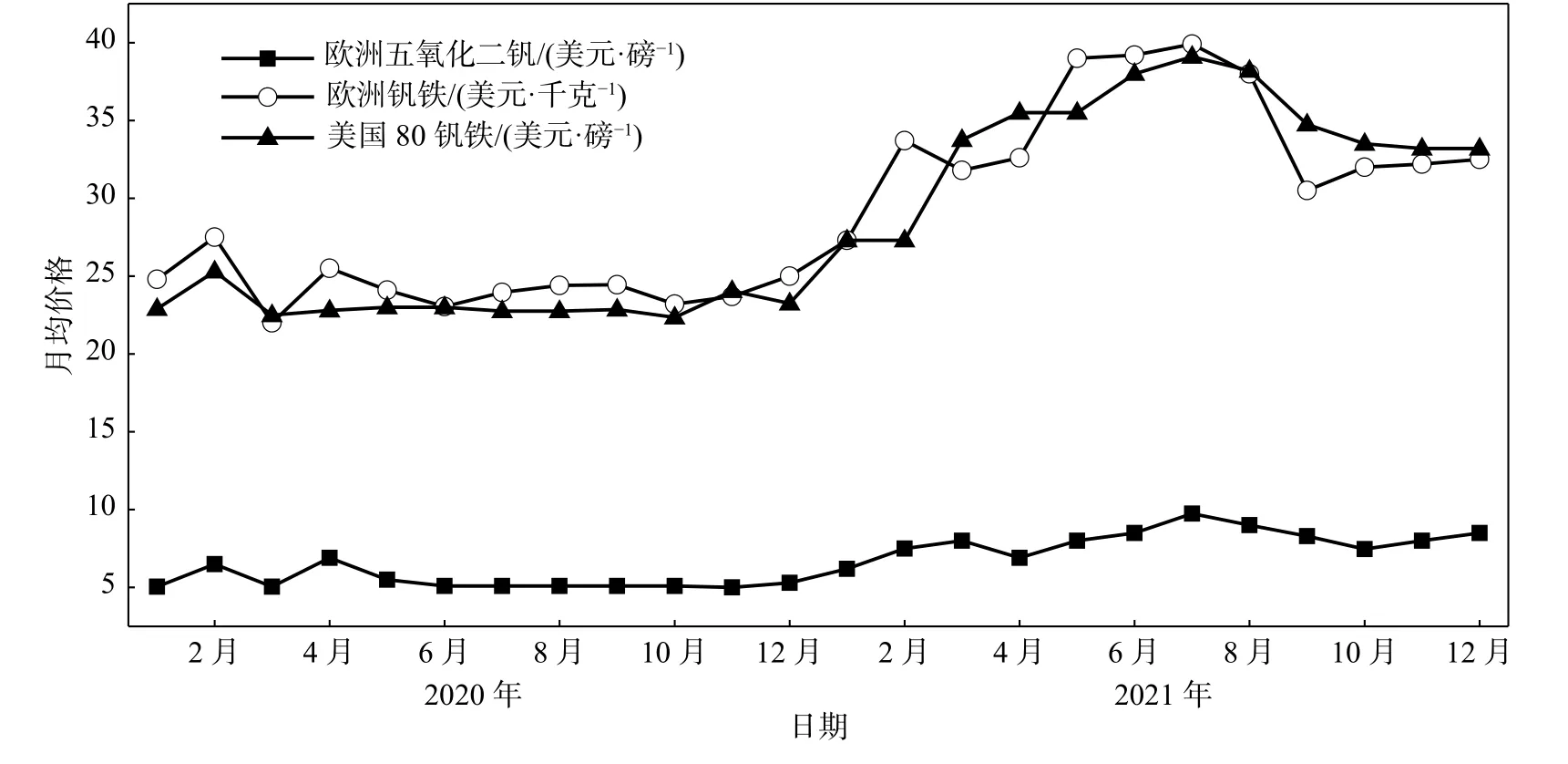

2020~2021 年國際釩市場價格見圖3。由圖3 可見,得益于全球經濟的逐步復蘇,2021 年國際釩產品價格整體較上年度有明顯上漲。歐洲(MB)釩鐵全年均價為34.32 美元/kg,較2020 年24.99 美元/kg 的均價上漲37.34%。其價格走勢呈現先揚后抑態勢,在第四季度下滑幅度明顯。國外在恢復性增長的大背景下,雖有不同程度的分化,但上半年整體向好,在良好需求的帶動下,釩鐵價格隨之上漲,并延續到第三季度。歐洲(MB)五氧化二釩全年均價為8.24 美元/磅,較2020 年5.70 美元/磅的均價上漲44.56%。其價格走勢呈現漲跌互現運行態勢,在第三季度與中國國內出現最大價格差,但在第四季度出現逐漸趨同局面。美國80 釩鐵全年均價為34.11 美元/磅,較2019 年均價23.09 美元/磅,同比上漲47.7%。

圖3 2020~2021 年國外釩市場月均價格走勢Fig.3 Average monthly prices for ferrovanadium(FeV)and vanadium pentoxide(V2O5)aboard in 2020~2021

2.5.2 中國釩市場

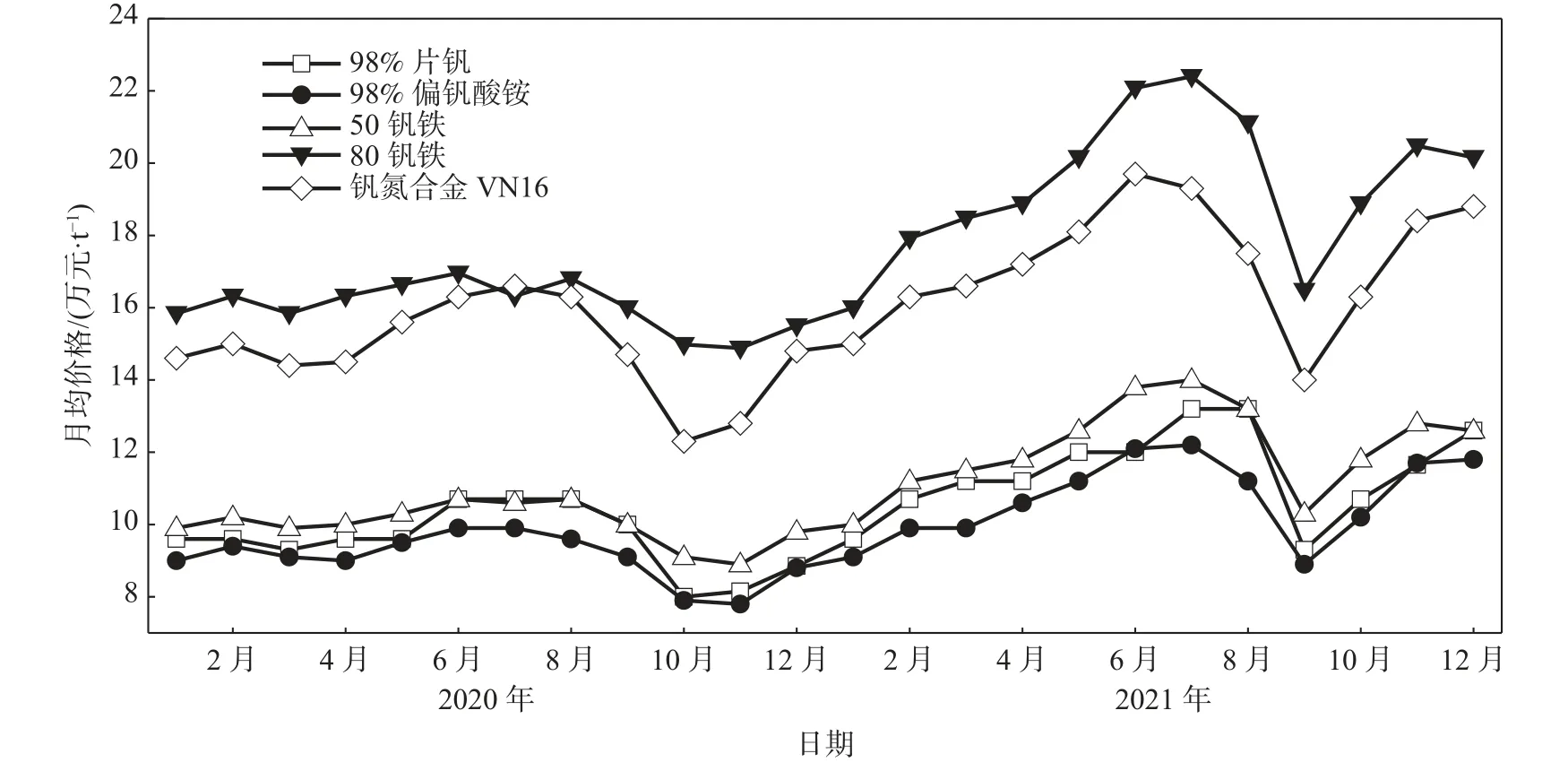

2021 年中國釩系產品價格整體較上年度有不同幅度的增漲。上半年,依托國內鋼鐵產量的增長,加之原料成本上漲,釩系產品價格呈持續上漲態勢;下半年,國內嚴控粗鋼產能規模,推動鋼材產品升級,釩原料大廠減產、檢修,貿易商囤貨現象增多,散貨端挺價情緒高漲,在7、8 月份將釩系產品價格推至高位,后雖有回調震蕩,但仍高于年初價格。2020~2021 年中國釩系產品市場價格走勢見圖4。

圖4 2020~2021 年中國釩系產品市場價格走勢Fig.4 Average monthly prices for China’s vanadium products in 2020~2021

2.6 全球釩電池及釩電解液現狀

2019 年的全球釩電池產業工程化、產業化進程處停滯狀態,但世界多地釩電池的研發、標準發布、專業公司的聯合重組、儲能項目規劃等事宜都在積極、有序推進。2020 年全球釩電池產業繼續延續2019 年的合作研發勢頭,在以示范項目為主要目標的前提下積極助推釩電池產業的發展。2019~2021 年新建的釩電池儲能項目呈逐年增長態勢。2021 年度釩電池領域發生的主要大事件梳理如下(按時間順序):

1)巴西Largo 資源有限公司宣布旗下的Largo清潔能源公司在美國馬薩諸塞州獲得1.4 GWh/a 全釩液流電池生產能力,并在新罕布什爾州建一個用于電解液生產和集裝箱式VRFB 系統制造的工廠。

2)美國釩業公司表示,將投資210 萬美元將超高純釩電解液產能擴建到2 250 m3/a,供給其客戶CellCube 公司及其他合作伙伴。

3)澳大利亞釩業公司(AVL)與CADDS 集團合作,設計開發住宅用5 kW/30 kWh 的VRFB。此前,AVL 已從新加坡的V-Flow Tech 公司訂購了兩臺5 kW/30 k Wh 的VRFB。其中一臺是為西澳大利亞的住宅客戶提供,而另一臺將安裝在該州的Beverley房車公園內,與一個6 kW 的太陽能系統配對。

4)河北省承德市國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標綱要發布。規劃中提到:在清潔能源產業方面,依托資源富集優勢,積極推進風電、光伏發電、抽水蓄能、核電、生物質、地熱能、油母頁巖等清潔能源多種方式開發利用。加快推進三個千萬千瓦級清潔能源發電基地建設,拓展延伸裝備制造、釩儲能技術、綠氫、運維服務等清潔能源產業,推進清潔能源產業創新融合發展,形成清潔能源全產業鏈發展格局。

5)加州能源供應商中央海岸社區能源(CCCE)宣布了4 個新的電網規模電池儲能項目,其中包括三個長時液流電池項目。該項目將建造具有8 h 儲能 的VRFB系統,其規模從6 MW/18 MWh 到16 MW/128 MWh,以及4 h 的鋰離子電池系統。CCCE 給出了所有批準項目的預計運營日期為2026 年。迄今為止,加州最大的釩液流電池項目被認為是2 MW/8 MWh 系統,該系統于2017 年在公用事業圣地亞哥天然氣和電力公司(SDG&E)的服務區啟用,該項目得到了州政府以及日本新能源和工業技術發展組織(NEDO)支持。

6)中廣核新能源襄陽有限公司在深圳工業園擬打造建設“集中式儲能電站”,工程建設規模為100 MW/200 MWh,儲能系統采用全釩液流電池,采用戶外布置方案。

3 2021 年全球釩工業運行分析及展望

1)“綠色”優勢尚未在制備中充分顯現

近年來,全球釩企加大了對低成本綠色制備工藝技術的研究。國外釩企利用釩鈦磁鐵礦直接提釩,但未真正利用鈦、鐵等資源。美國AMG 采用廢催化劑提釩,含鎳尾渣制合金的技術。中國釩企利用石煤豎窯焙燒、罐組浸濾、短流程提釩工藝技術實現產業化利用;將釩酸銨采用隔氧加熱分解,無需氣相還原劑清潔生產低價四氧化二釩產品;采用自蔓延法生產高氮釩鐵顯著提升在鋼筋生產中的微合金化效果;鈉化提釩沉釩廢水完整資源化利用技術等。相較釩在鋼鐵、鈦合金、儲能等領域的“綠色”優勢,就釩自身制備工藝而言,全球無論是利用釩渣、石煤亦或二次資源的提釩產業,目前仍存在尾渣、廢水和能耗等問題,尚未實現全流程全產業鏈的低碳綠色制造。

2)多因素調控全球釩價將呈盤整回歸態勢

2021年,全球經濟雖在疲弱復蘇中承受失衡壓力,但在鈮釩元素的選擇、全球釩貿易流向、貿易商和企業的市場接受度、全球碳減排舉措、鋼鐵行業新標執行力度等多因素推動下,全球釩消費量在2020 年的基礎上又創新高。中國作為全球最大釩供應和消費國,受政策環境、經濟環境、競爭格局和應用領域等方面影響,“十四五”期間的釩產品價格將在一定區間內波動。

3)未來幾年中國依舊為全球最大的釩需求市場

作為“十四五”開局之年,2021 年的中國鋼鐵行業在“減量提質”中基本實現了供需動態均衡。該領域用釩表現依然強勁,成為釩消納的主要發力點。相較于北美、歐洲、日本(0.08 kg/t)的釩在鋼中消費強度,中國還有較大差距。依托政府出臺的一系列規劃、標準的逐步實施,V-N 微合金化在高強鋼中的應用進程將進一步加大,助推建筑用鋼的高質化發展。

在中國“雙碳”持續深入的大背景下,預計未來幾年釩在鋼鐵領域中的消費量將隨著鋼鐵生產趨于平緩,釩、鈮在鋼中的使用進入平臺期等因素的影響而趨于平穩。

4)短期內原料端釩企仍為供應主角,擴能擴產態勢依舊

全球釩市場的供應端依然受控于初級釩企(擁有原料端),擁有釩原料的釩供應格局整體呈現集中態勢,后續的擴能或新建項目有限,二級釩制造商仍會受礦石和鋼鐵基本面的影響。因二次回收資源尚未形成規模,難以滿足釩產業鏈的供應需求,短期內初級釩企仍為全球釩市場供應的主角。

隨著高強度低合金鋼使用量增加,儲能領域的需求提振,中國釩市場潛力凸顯,國外釩企紛紛提出增產和擴建計劃,如南非布什維爾德公司(釩電解液)、美國AMG(以廢催化劑為原料)、俄羅斯Evraz、哈薩克斯坦Ferro-Alloy 資源、澳大利亞Atlantic 和澳大利亞釩業公司AVL 等。

5)中長期釩需求將由儲能、鋼鐵及材料領域共同支撐

全球釩電池示范項目不斷涌現。如國外釩企布什維爾德資源公司正在Vametco 礦山建 1 MW/4 MWh VRFB+3.5 MW 太陽能的混合微型電網,可減少碳足跡8 000 t/a;建立8 000 m3/a 的釩電解液廠。“雙碳”目標下中國已建、在建和擬建釩電池項目多達30 余個,分布在北京、遼寧、山西、江蘇、浙江、湖北、新疆等15 個省。隨著《關于加快推動新型儲能發展的指導意見》等行業政策的深入實施,將為適合大規模、長周期儲能、安全性高的全釩液流電池的發展帶來重大機遇。

鋼鐵行業作為釩產品最大應用端,其行業的周期性決定了全球釩市場的需求強弱。以目前可預見的技術趨勢看,釩在鋼鐵行業可使用的合理替代性很小,如建筑和汽車領域,加之一定時期內全球鋼鐵需求仍呈緩慢增長態勢,該領域依然會成為支撐釩需求的重要一極。此外,釩在噴氣發動機、飛機結構、火箭、民用航空等鈦合金領域中的需求及其戰略儲備價值也將對全球釩市場起到積極的支撐作用。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06