3000點失而復得長期布局價值凸顯

2022-11-04 05:54:36張俊鳴

證券市場紅周刊 2022年39期

關(guān)鍵詞:價值

張俊鳴

繼4月份之后,本周上證指數(shù)再度迎來今年的第二次“3000點保衛(wèi)戰(zhàn)”,周三的“先蹲后跳”讓3000點失而復得,也給套牢的投資者帶來一線曙光。從2007年至今,15年里上證指數(shù)經(jīng)歷過四十多次的“3000點保衛(wèi)戰(zhàn)”,從投資價值來說,3000點一線已經(jīng)接近估值的底線。對于持有低估值優(yōu)質(zhì)公司或者指數(shù)型基金的投資者來說,3000點一線并沒有長線悲觀的理由。在目前這個點位,“低位放空、兩手空空”或許是所有投資者更需要注意的踏空風險。

在2007年初,上證指數(shù)首度站上3000點整數(shù)關(guān),此后3000點上下500點成為上證指數(shù)的核心波動區(qū)間,除了2007~2008年、2015年的大起大落之外,其余大部分時間都在這個核心波動區(qū)間震蕩,稍有經(jīng)歷的老股民已經(jīng)見怪不怪。但十多年過去,A股的內(nèi)部結(jié)構(gòu)已經(jīng)發(fā)生重大變化,同樣的3000點背后的意涵已經(jīng)大不相同,最直觀的就是估值水平的改變。在2007年2月上證指數(shù)首度突破3000點的時候,滬市的平均市盈率將近40倍,到了2009年7月初重返3000點的時候已經(jīng)降到了26倍左右,2015年1月的時候又降到15倍出頭,而本周的3000點對應的市盈率只有12倍出頭,顯然15年來3000點對應的A股投資價值在不斷提升。除了滬市,深市在相應時間點的估值水平也是明顯下降,從2007年2月的42倍下降到目前的22倍左右。和市盈率大幅下降相呼應,滬市和深市的市凈率也從2007年2月的3.87倍下降到1.31倍和2.67倍。顯然,目前的3000點水平已經(jīng)和以往不可同日而語,2007年的3000點是高估值區(qū),現(xiàn)在的3000點已經(jīng)是“地平線”,對長期投資者來說,充分擠出泡沫之后的3000點,已經(jīng)到了價值投資的區(qū)間。

如果從反映A股“核心資產(chǎn)”的滬深300指數(shù)來看,平均市盈率更低只有12倍,這個估值水平放在全球主要股市中,恐怕僅次于港股。而港股由于其離岸市場的特殊性,流動性受境外市場影響較大,估值常常出現(xiàn)極度低估的情形,A股向其看齊的概率極低。事實上,A股目前的利好正在逐步累積,包括持續(xù)降息帶來流動性不斷改善,政策頻頻出手穩(wěn)定經(jīng)濟,個人養(yǎng)老金入市稅收優(yōu)惠有利于引入長期資金等。對于以滬深300為代表的行業(yè)龍頭公司來說,經(jīng)過一番大浪淘沙之后,穩(wěn)健運營的公司將會在下一輪周期中脫穎而出,超跌之后的估值水平具備長期布局價值。

從本周的個股波動結(jié)構(gòu)來看,此前表現(xiàn)相對抗跌的白酒股出現(xiàn)主動下殺的動作,有“最后補跌”的意味,在一定程度上預示指數(shù)的調(diào)整有進入尾聲的跡象。2018年10月底,貴州茅臺在業(yè)績利空的沖擊下大幅下跌,此時滬指已經(jīng)從當年最高的3587點調(diào)整到2600點一線,距離兩個月后在2440點見底已經(jīng)相去不遠。參照這個風向標,本周貴州茅臺補跌之后,即使大盤還沒到最低點,也已經(jīng)是“最后一跌”,部分品種甚至會提前見底回升,醞釀一定的結(jié)構(gòu)性機會。

從月線圖來看,目前上證指數(shù)和香港恒生指數(shù)都同步逼近長期上升趨勢線。上證指數(shù)的這條趨勢線從2005年的998點開始,歷經(jīng)2013年6月、2019年1月、2020年3月等多個低點的考驗,目前已經(jīng)接近2850點一線,這也意味著3000點以下的下跌空間所剩無幾。香港恒生指數(shù)的上升趨勢線則是從1998年開始,歷經(jīng)2003年5月、2008年末多個低點支持,目前已經(jīng)來到16000點一線,和現(xiàn)在點位同樣十分接近。筆者認為,上證指數(shù)和恒生指數(shù)在低估值水平下同步靠近長期上升趨勢線,未來出現(xiàn)共振企穩(wěn)的概率較大。后市如果出現(xiàn)日線級別技術(shù)指標的底背離,確立底部的希望將大增。

從短期角度來看,本周一度擊穿3000點是在此前幾個月連續(xù)下跌的基礎(chǔ)上,10月份的上漲概率僅次于2月份在所有月份中排名第二,短期超跌之后也孕育反彈的動力。特別是2008年大熊市之后,上證指數(shù)尚無在9月份下跌之后10月份再度收陰的紀錄。單純從博弈的角度來看,3000點附近的市場對投資者來說也有一定的參與價值。

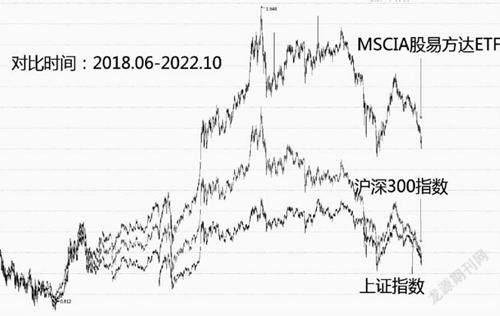

筆者認為,對空倉或輕倉的投資者來說,3000點附近的A股已經(jīng)出現(xiàn)左側(cè)布局的機會,用閑錢來進行布局等待未來春暖花開的時刻,是性價比相對較高的選擇。由于個股波動節(jié)奏差異較大,左側(cè)布局不妨從指數(shù)型ETF做起,特別是一些波動節(jié)奏和上證指數(shù)、滬深300接近,同時歷史累積漲幅較大的ETF基金,在目前相對低位介入并長期持有,比較容易有跑贏大盤并取得絕對收益的投資績效,相比選擇主動管理基金也比較省心省力。比如筆者觀察的MSCIA股易方達ETF基金,2018年成立以來在同期滬深300指數(shù)和上證指數(shù)略有下跌的情況下,依然取得了超過40%的收益,投資績效不俗。

對于關(guān)注股票的投資者來說,筆者建議可以從行業(yè)板塊指數(shù)入手,關(guān)注那些提前大盤止跌企穩(wěn)、底部形態(tài)比較明顯的板塊,這些板塊的走勢往往有主力資金先行一步參與,具備一定的波段操作價值。筆者重點觀察的板塊有保險、房地產(chǎn)和交通設(shè)施,相關(guān)的行業(yè)ETF基金和行業(yè)龍頭公司也因此具備較好的關(guān)注價值。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02