基于因子分析法的食品制造業上市公司財務績效評價

2022-10-30 03:29:18王穎娟

中國鄉鎮企業會計 2022年10期

王穎娟

一、引言

近年來,隨著我國GDP和消費者可支配收入的增加,我國食品行業發展迅速,行業集中度迅速提高。對于食品行業而言,食品安全和產品質量控制已成為業務發展的重要組成部分。食品安全和健康問題對相關企業和消費者產生了嚴重的負面影響,如果公司的產品質量管理措施不能適應規模擴大和外部環境變化帶來的新形勢,將對食品安全構成風險,引發投訴、關閉等風險事件,甚至會在危及社會安全時被拋棄,嚴重影響公司的發展。通過對食品制造業上市公司財務績效的綜合評價,可以有效地分析上述問題,對優化財務績效、提高市場占有率具有重要的現實意義。

二、財務績效評價指標體系構建

本文進行統計分析主要使用IBM SPSS Statistics 25.0軟件。分析對象是國泰安數據庫中的60家食品行業上市公司。60家上市公司的年度財務報表通過新浪證券網獲得。基于截至2020年12月31日的財務指標數據,剔除存在缺失數據和異常值的上市公司。最后,47家食品行業的上市公司被選中。結合相關學者的研究成果,選取了10個主要反映食品行業上市公司財務績效的指標。這些指標包括:流動比率、速動比率、資產負債率、資產報酬率、總資產凈利潤率、凈資產收益率、銷售凈利率、流動資產周轉率、總資產周轉率、營業收入增長率。

三、實證分析步驟

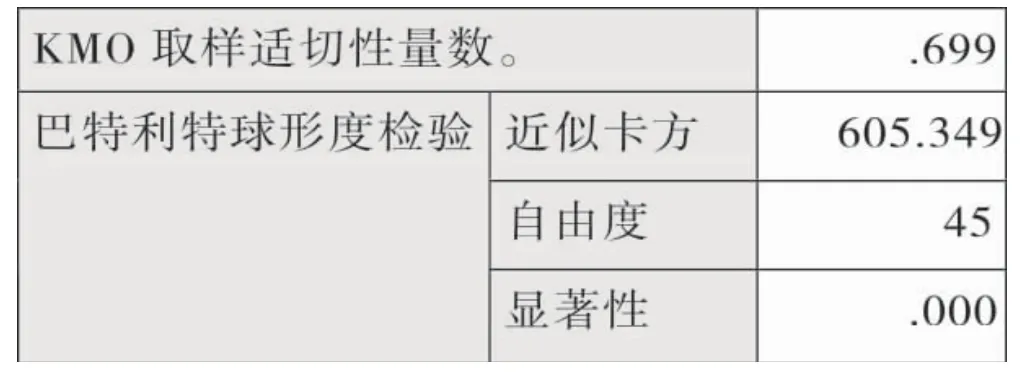

1.適用性檢驗

在進行因子分析之前,首先對原始指標進行同向化和標準化處理,然后根據相關系數矩陣和巴特利特檢驗對所選的財務績效指標進行檢驗。因子分析結果如表1所示,KMO=0.699,大于0.5,表明所選數據適合進行因子分析。根據巴特利特球形檢驗結果,顯著性概率為0.00,小于0.05,表明數據符合正態分布。因此,可以判斷所選47家食品制造業上市公司的財務績效數據適合用因子分析法進行分析。

表1 KMO和巴特利特檢驗

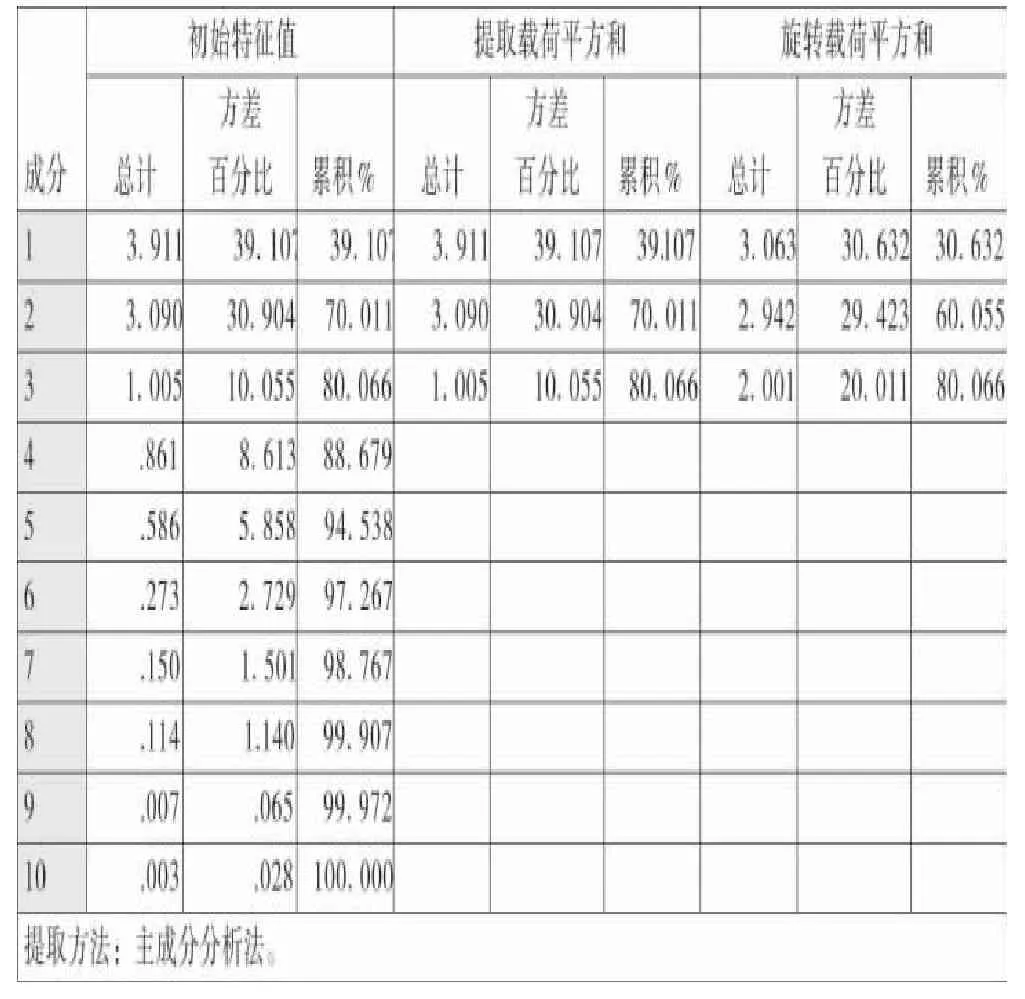

2.提取公因子

由表2中可知,只有少部分指標提取在0.8以下,說明提取效果良好。從表3中可以看出,累積方差貢獻率達到80.066%,10個指標的大部分信息都被這3個公共因子包含了,因此,可以用它們來說明食品制造業上市公司的財務業績。

表2 公因子方差

表3 總方差解釋

提取方法:主成分分析法。

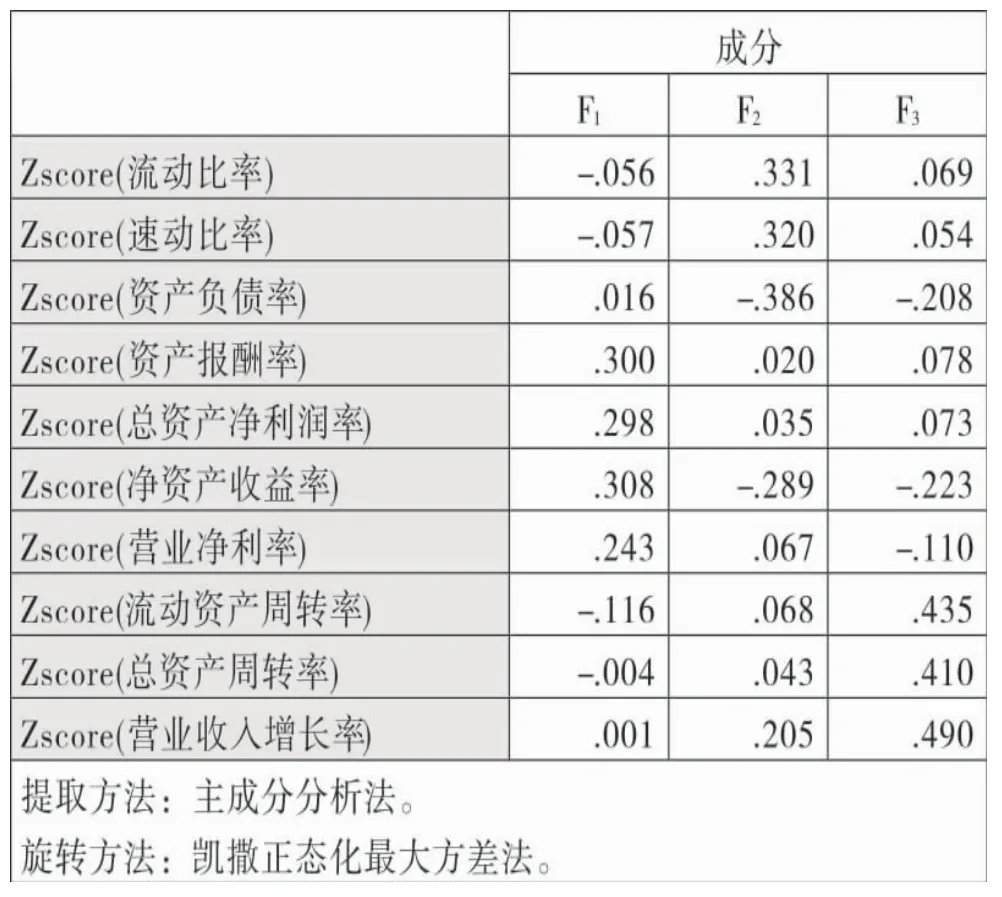

3.因子命名

通過正交旋轉法,可得表4旋轉成份矩陣,據此可對3個公共因子進行命名解釋。

表4 旋轉后的成分矩陣

從因子F可以看出,總資產凈利潤率、資產報酬率、銷售凈利率、凈資產收益率在因子F上有較大的載荷,系數分別為0.949、0.948、0.750、0.745,這幾個指標都是反映盈利能力的相關指標,因此,可以命名為食品制造業上市公司的盈利能力因子,對財務績效的評價貢獻率為30.632%。從F可以看出,資產負債率、流動比率、速動比率在因子F上有較大的載荷,系數分別為-0.865、0.860、0.846,這幾個指標都是反映償債能力的相關指標,因此,可以命名為食品制造業上市公司的償債能力因子,對財務績效的評價貢獻率為29.423%。從因子F可以看出,總資產周轉率、流動資產周轉率在因子F上有較大的載荷,系數分別為0.765、0.755,雖然營業收入增長率也比較高,系數是0.722,但它屬于與發展能力的相關指標,并且載荷也小于總資產周轉率、流動資產周轉率,總資產周轉率、流動資產周轉率主要是反映營運能力的相關指標,因此,可以命名為食品制造業上市公司的營運能力因子,對財務績效的評價貢獻率為20.011%。

4.因子得分模型

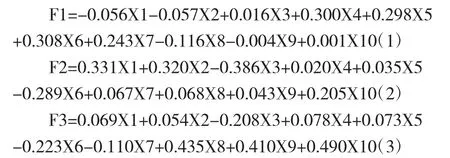

本文計算因子得分系數運用回歸法,得到下表成分得分系數矩陣。

根據表5成份得分系數矩陣,可以得出單因子函數如下:

表5 成分得分系數矩陣

5.計算因子得分并排名

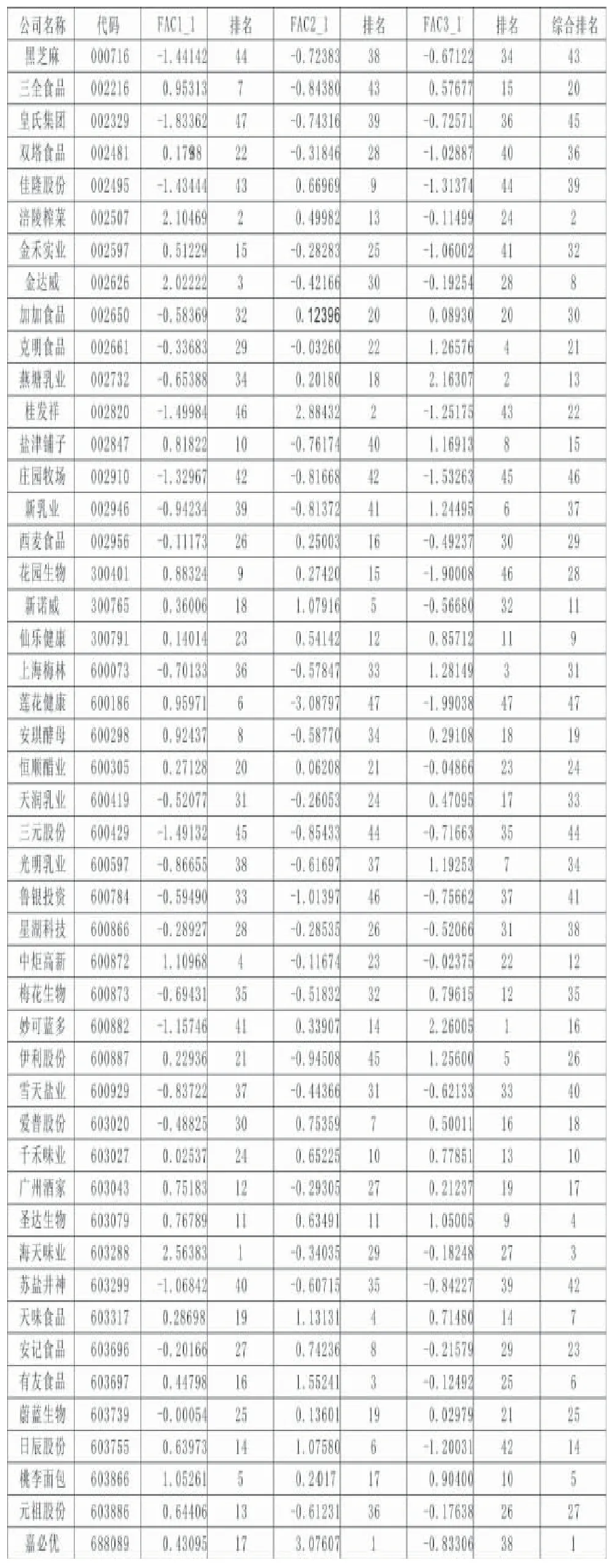

根據因子分析結果,利用SPSS 25.0統計分析工具,可以得出各個公司在盈利能力、償債能力、營運能力的得分情況及其排名,根據各個因子的得分,可以計算出食品制造業上市公司財務績效的綜合得分及排名,如表6所示。

表6 食品制造業上市公司因子分析排名表

從各因子方差貢獻率的權重(表3所示),可以得到食品制造業上市公司財務績效綜合得分函數:

四、實證結果分析

1.盈利能力因子分析

由表6可以看出海天味業、涪陵榨菜、金達威、中炬高新、桃李面包等5家公司的盈利能力因子得分較高,平均得分在1以上,說明這些公司的盈利能力處于較高水平。特別是海天味業在47家上市公司中盈利能力因子得分最高,均值在2.5以上。該公司主要板塊市場2020年保持穩定發展,公司積極加快新業務、新渠道、新產品發展,積極改變銷售模式,開拓在線業務,發展在線銷售平臺,滿足消費者的需求。

2.償債能力因子分析

從表6的F2因子得分數據可以看出,嘉必優、桂發祥、有友食品、天味食品、新諾威、日辰股份的償債能力因子得分普遍較高,平均得分在1分以上,這表明這些公司的償債能力處于較高水平,尤其是在47家上市公司中償債能力因子得分最高的嘉必優,均值償債能力因子得分在3分以上。得分較低的公司需要引起公司管理層的注意,必須強化財務風險控制意識,控制公司資金成本,合理使用融資方式。銷售部門必須改善銷售狀況,創新營銷理念,增加凈現金流,最終促進公司償債能力的提高。

3.營運能力因子分析

表6中的F3因子得分數據顯示,妙可藍多、燕塘乳業、上海梅林、克明食品、伊利股份、新乳業、光明乳業、鹽津鋪子、圣達生物等公司營運因子得分較高,均值得分在1分以上,說明這些公司的經營能力處于較高水平。尤其是在47家上市公司中妙可藍多的營運能力因子得分最高,平均值接近2.3。經營能力弱的公司首先要提高上市公司的管理者水平。由于知識的不斷創新和企業經營環境的不斷變化,管理者必須吸收先進的管理理念,構建獨特的管理模式結合獨特的企業文化。同時,注重信息技術和大數據技術的應用,最終增強公司的營運能力。

4.財務績效綜合得分分析

根據表6中的綜合財務績效得分,嘉必優的整體得分較高,為1.09。第二名和第三名分別是涪陵榨菜和海天味業,綜合得分分別為0.96分和0.81分。綜合前三名的得分來看,差距并不是特別明顯。本文共有47家樣本數據,其中26家上市公司綜合財務績效得分為正,總占比為44.68%。食品制造企業的主營業務多樣,行業競爭激烈程度不高,但食品制造企業的財務績效差距較大,發展稍顯不平衡。

五、結論和建議

通過對我國食品制造業上市公司2020年的全面績效運用因子分析法進行實證分析,可以科學揭示其盈利能力、償債能力、營運能力的狀況和綜合能力。盈利能力、償債能力和營運能力與財務績效顯著相關,通過分析發現目前我國食品制造業內企業之間財務績效差距較大,從以下幾個方面提出建議。一是推行技術創新引領傳統行業轉型。積極開展前瞻性基礎研究和科技研發,重點建設產品基礎技術,加快科技進步和成果轉化速度。進一步提高產品的風味品質和生產水平,為市場發展提供支持。2020年,嘉必優不僅通過技術創新,繼續保持ARA、藻油DHA、BC和SA產品的主要優勢,還對人乳低聚糖、番茄紅素等產品進行了一系列技術開發,獲得了高質量的樣品。其次,制定高質量標準和安全標準。隨著物質生活的日益豐富,人們越來越重視食品安全。企業要實現長遠發展,必須遵守食品安全生產法律法規,以贏得消費者信任。根據財務績效綜合得分情況,得分高的企業是無安全事件的企業。第三,繼續推進多方面的營銷改進。積極轉變銷售模式,拓展網上業務,開發網上銷售平臺,與經銷商、大型超市、電商平臺等渠道合作伙伴共同打造全國性的多維度合作、深度發展的銷售網絡。隨著人民生活質量的不斷提高,食品行業在國稅改革等方面的支持下保持了穩定發展。與此同時,食品行業也面臨著機遇和挑戰,各種新型銷售模式的快速發展也對企業銷售管理提出了更高的要求,企業要以產品創新、市場創新為動力,渠道創新取得不斷發展。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

現代企業(2021年2期)2021-07-20 07:57:18

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24