投入貿易自由化、偏向性技術進步與企業生產率*

2022-10-29 03:45:10高奇正張建清李舒婷

經濟科學 2022年5期

關鍵詞:企業

高奇正 張建清 李舒婷

(武漢大學經濟與管理學院 湖北武漢 430072)

一、引 言

自從中國加入世界貿易組織(WTO),經濟潛能再一次得到釋放,經濟快速增長,其中一個重要原因就是貿易自由化的生產率增長效應(Brandt 等,2017)。貿易自由化,特別是投入貿易自由化,是如何促進生產率增長的? 該問題早已獲得學界的關注與研究,學者們分別從不同的角度對其進行解釋。

一方面,投入貿易自由化通過中間品進口的技術溢出效應、規模效應和種類效應等直接促進企業生產率增長。由于進口中間品內嵌出口國的研發資本,所以進口企業通過使用、學習、模仿進口品等直接渠道來提升生產率(Grossman 和Helpman,1991)。投入貿易自由化使得進口中間品更廉價但并不低質,在生產投入當中能夠不完全替代國內中間品(Halpern 等,2015) 或是實現更好的生產組合(Bas 和Strauss-Kahn,2014)。進口固定成本較低時,企業會盡可能增加進口中間品種類,因為優質的進口中間品能夠減少生產的邊際成本,降低生產總成本,從而提升生產率(Defever 等,2020)。另一方面,投入貿易自由化能夠降低企業的研發成本,進而增加企業的資源利用空間、降低技術投資的臨界生產率水平,從而促使更多企業進行技術投資(Bustos,2011),或更早地進行技術投資(Ederington 和Mccalman,2008),或擴大技術投資的規模、種類(B?ler 等,2015),也就是說投入貿易自由化可以改變企業的投資決策,促進自身的生產率增長。

Amiti 和Konings (2007) 是較早研究投入貿易自由化生產率增長效應的文獻,該研究發現投入貿易自由化提升了印度尼西亞企業的生產率,這一結論也被多個國家的數據所驗證(Halpern 等,2015;Brandt 等,2017)。但這些文獻都秉持著中性技術進步這一假定,忽略了技術進步方向的偏移(Acemoglu,2002)。其實,投入貿易自由化引起的要素價格變化能夠帶來技術進步方向的偏移。當要素的相對價格發生變化時,追求利潤最大化的廠商會采用不同技術影響要素的邊際產出或相對邊際產出(Acemoglu,2007),此時技術進步表現為要素偏向性,即偏向性技術進步。部分文獻已經關注到貿易自由化會影響勞動技能偏向性技術進步(Acemoglu,1998,2002;Yeaple,2005),并且利用國家、企業層面的數據進行了驗證(Autor 等,2003;Vannoorenberghe,2011),但這些文獻并未就其他類型的偏向性技術進步進行探討。

關于偏向性技術進步的研究最早可追溯到約翰·希克斯(John Hicks) 的《工資理論》 (),他提出技術進步是為了節約昂貴或稀缺要素,利用廉價或豐裕要素解除要素稟賦對經濟增長的限制。根據要素投入結構,他將技術進步分為勞動節約型、資本節約型及中性技術進步三種。勞動節約型技術進步早已在美國得到驗證(Habakkuk,1962),而有關中國技術進步偏向的研究也已積累了大量的文獻(戴天仕和徐現祥,2010;陸雪琴和章上峰,2013;李小平和李小克,2018)。這些研究發現中國的技術進步偏向資本,投入要素存在互補關系,但是相關研究大多基于宏觀層面,企業層面的驗證仍待進一步豐富。

本文沿著偏向性技術進步的視角,研究了貿易自由化對企業生產率的影響。通過理論分析,本文認為投入貿易自由化通過直接進口渠道促進企業的技術進步,同時貿易自由化也改變了要素價格,激勵企業通過研發投資實現偏向性技術進步,最終提升了企業生產率。本文利用1998—2007 年中國工業企業數據和關稅數據驗證了理論假設,實證結果證明投入貿易自由化顯著提升了勞動、中間投入增強型技術,進而促進了企業全要素生產率的增長。本文可能的邊際貢獻在于: 首先,豐富了有關投入貿易自由化的研究,放松了企業中性技術進步這一假定,將企業的技術進步內生化,提出投入貿易自由化可以通過偏向性技術進步這一路徑影響企業生產率,并采用了理論與實證的方式加以驗證;其次,主要參考Zhang (2019),測算了中國所有制造業企業的偏向性技術進步和生產率,緩解了估計過程中的內生性問題;最后,基于偏向性進步的視角,補充了企業生產率增長的源泉,揭示了一條有關投入貿易自由化的影響路徑,進而為經濟增長提供了更多啟示。

二、理論模型

由投入要素的相對邊際產出定義的技術進步偏向為:

參考Doraszelski 和Jaumandreu (2018)、Zhang (2019),全要素生產率(TFP) 的定義為:

本文的理論邏輯可由圖1 簡單說明,投入品進口關稅下降會引起國內市場的要素相對價格變化。一方面,投入貿易自由化會使得進口中間品、資本品的價格下降,加劇中間品和資本品的競爭,降低投入價格(余淼杰和梁中華,2014)。另一方面,貿易自由化也能影響勞動力這種非貿易品的價格,貿易自由化增加了企業對技能勞動力的需求,導致技能溢價,引起勞動工資的平均上漲(Yeaple,2005),或者貿易自由化引發勞動力向勞動效率較高的企業、部門流動(Pavcnik,2002;McCaig 和Pavcnik,2018),導致勞動工資結構性上漲。所以投入品進口關稅如何導致國內要素價格的變化是決定技術進步偏向的關鍵。當要素相對價格發生變化時,企業進行研發投資決策,導致企業偏向性技術進步產生,最終提升企業生產率水平。

圖1 理論邏輯圖

三、實證模型、數據與變量描述

(一) 實證模型

本文的基準模型設定如下:

(二) 企業偏向性技術進步的測算

測算微觀企業生產率的關鍵問題是解決不可觀測的生產率與生產投入相關而引致的內生性問題,Levinsohn 和Petrin (2003)、Ackerberg 等(2015) 均提供了良好的解決方法,但這些研究均基于中性技術進步的假定。Doraszelski 和Jaumandreu (2018)、Zhang(2019) 基于偏向性技術進步的假定,分別測算了西班牙、中國企業的全要素生產率,而且還緩解了估計過程中的內生性問題,為偏向性技術進步在微觀經濟領域開展研究提供了解決方案。本文主要參考Zhang (2019) 測算企業偏向性技術進步和TFP,假定生產函數為更一般化的CES 生產函數:

根據本文的數據結果,在宏觀加總層面,1998—2007 年中國工業企業的三類要素增強型技術的平均增長率分別為21.24%、14.28%和0.99%,說明大部分中國工業企業促進了資本、勞動增強型技術進步。要素增強型技術的變化引起了不同要素的相對邊際產出變化,由于所有行業的要素替代彈性均小于1,說明要素存在總互補關系,資本、勞動增強型技術的增長速度大于中間投入增強型技術,導致中間投入的相對邊際產出增加,說明中國工業企業的技術進步整體上偏向中間投入,這與Zhang (2019) 的測算結果保持一致,與宏觀層面的研究結論相差較大。本文認為這是由于宏觀層面的研究僅考慮了資本和勞動投入,而中間投入作為企業生產中投入量最大的要素,其重要性不可忽略。

(三) 關稅

本文采用進口關稅來衡量投入貿易自由化,所使用進口關稅數據來源于世界綜合貿易解決方案數據庫(WITS)。本文利用了該數據庫中HS 1996、HS 2002、HS 2007 6 位碼統計的中國1998—2007 年的MFN 進口關稅數據,同時使用聯合國貿易數據庫(UN Comtrade) 提供的貿易數據計算了中國產品進口關稅和投入品進口關稅。根據HS 6 位碼與中國行業編碼的匹配,本文利用簡單平均法得到4 位碼行業層面的最終產品進口關稅_tarifft。然后,本文使用《中國投入產出表(2002) 》,采用加權平均法計算各行業對應的投入品進口關稅_tarifft。由于《中國投入產出表》 只在行業3 位碼上進行統計,所以_tarifft同樣只精確到行業3 位碼。

(四) 內生性檢驗模型

部分研究認為國內游說團體和政策制定者可能為促進或保護某個行業發展而調整進口關稅稅率,而且中國在加入WTO 以后,其關稅制定是從最高約束稅率逐年緩慢往下調整,式(10) 可能在行業層面由互為因果而產生內生性問題。本文借鑒Amiti 和Konings(2007) 的研究,采用樣本前一年(1997 年) 的進口關稅水平計算的產品、投入品進口關稅作為工具變量進行內生性檢驗。因為1997 年的進口關稅是前定的,不會對后期的經濟發展產生影響,所以采用1997 年的進口關稅滿足工具變量的外生性要求。另外,初期進口關稅越高的行業,在受到WTO 協議約束以后,其關稅稅率的下降幅度越大,滿足工具變量的相關性要求,所以本文的內生性檢驗如式(13) 所示:

由于差分形式相當于控制了個體固定效應,所以式(13) 僅引入時間固定效應。另外,參考余淼杰和梁中華(2014),本文以加工進口企業為控制組,以其他進口企業為實驗組(),將中國加入WTO 視為一次準自然實驗,時間點設為2002 年(),采用雙重差分法作為替代內生性檢驗,如式(14) 所示:

四、實證檢驗

(一) 基準回歸

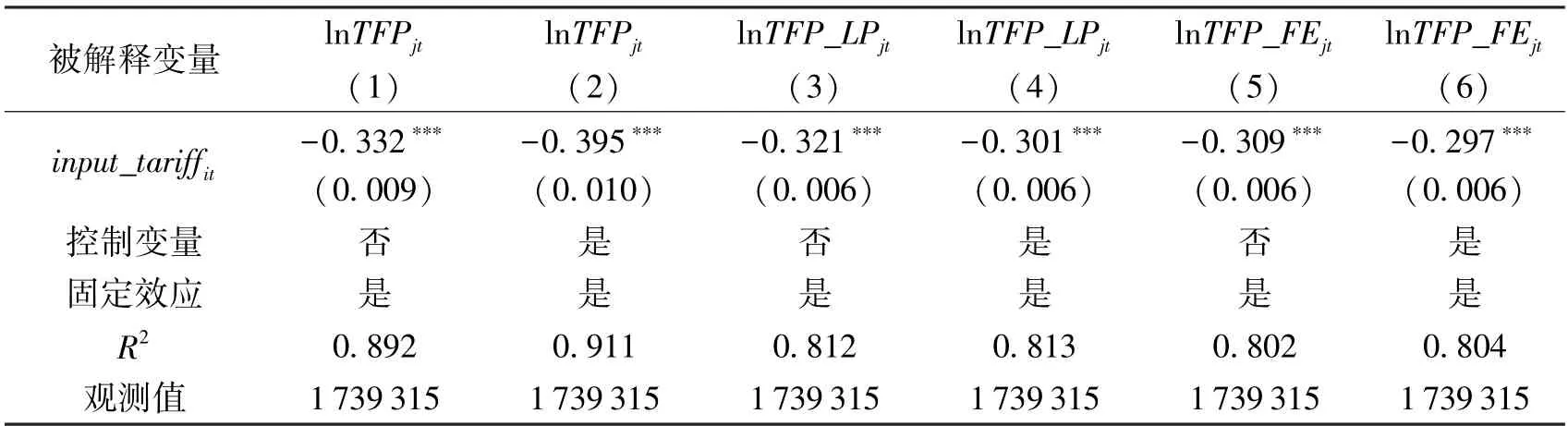

本文首先檢驗投入品進口關稅對企業TFP 的影響,回歸結果如表1 所示。第(3)—(6)列的回歸分別采用了LP 法(Levinsohn 和Petrin,2003) 和固定效應模型計算的企業TFP。所有投入品進口關稅的回歸系數均在1%的水平上負顯著,證明了投入品進口關稅是影響企業的關鍵因素,這與其他文獻的研究結論保持一致(Brandt 等,2017)。其中第(1)—(2)列是本文的核心回歸,投入品進口關稅的回歸系數從-0.33 變為-0.40,變化不大。回歸系數為-0.40,意味著投入品進口關稅稅率每降低1%,將促進企業增長0.40%,但內生性問題可能導致該系數估計并非準確。Amiti 和Konings (2007) 估計出投入品進口關稅減讓對印度尼西亞企業的促進效應是0.32%,與本文的回歸結果較為接近。

表1 投入品進口關稅對企業的影響

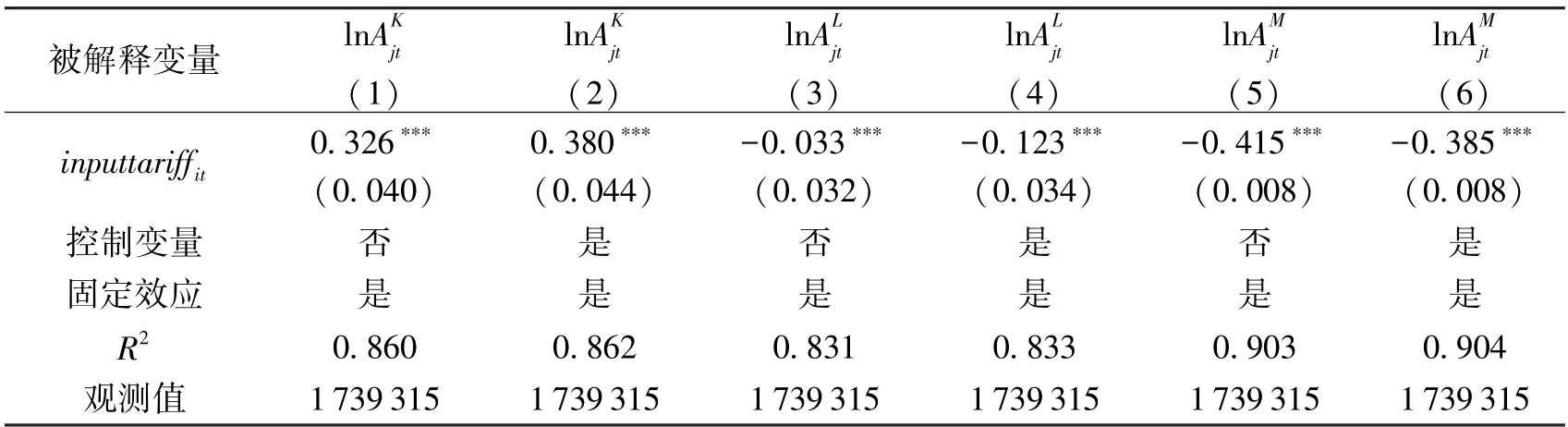

TFP 增長源于資本、勞動和中間投入增強型技術進步,表2 匯報了投入品進口關稅影響要素增強型技術的回歸結果。投入品進口關稅對勞動、中間投入增強型技術進步存在顯著負向的影響。在第(4) 列中,投入品進口關稅的回歸系數為-0.12 且顯著。根據本文的樣本數據,在投入品進口關稅下降的同時,國內勞動工資也在以較快的速度增長,導致中間品與勞動的相對價格變化越來越大,從而激勵企業進行有關勞動投入的研發投資,使得勞動力的邊際產出與其價格匹配,同時通過勞動增強型技術改變生產技術結構,減少對勞動力的使用。此外,投入品進口關稅對中間投入增強型技術的影響呈現負顯著,其回歸系數為-0.38。這是因為投入品進口關稅對技術的影響最為直接,企業可直接通過進口、使用內嵌技術的中間品促進中間投入增強型技術進步,謝謙等(2021) 也發現了進口中間品內嵌技術顯著影響了中國企業TFP,進口中間品可通過直接創新效應、種類效應和企業的吸收能力促進企業TFP 增長。

但投入品進口關稅對資本增強型技術進步存在顯著且正向的影響,這說明投入貿易自由化減緩了資本增強型技術進步。余淼杰和梁中華(2014) 發現投入貿易自由化降低了資本品的使用成本,使得企業開始增加資本投入、減少勞動投入,導致勞動收入份額下降,而本文后續的驗證發現投入貿易自由化不僅降低了資本使用者成本,還引發了勞動工資的快速增長,從而促進了勞動增強型技術進步即勞動節約型技術進步,減緩了資本增強型技術進步即資本使用型技術進步。表2 的結果意味著投入貿易自由化使得中國企業生產中相對使用了更多的資本,節約了勞動和中間投入。

表2 投入品進口關稅對企業要素增強型技術的影響

(二) 穩健性檢驗①穩健性檢驗的回歸結果請見《經濟科學》 官網“附錄與擴展”。

1.解釋變量替換

首先本文替換了關鍵解釋變量,對關稅進行對數化處理。此外,參考沈琪和周世民(2014),本文利用廣泛經濟范疇分類(BEC Rev.5) 將進口產品分為消費品、資本品、中間品,將中國海關數據庫與工業企業數據進行匹配,以行業進口占比為權重,進而得到行業層面的中間品進口關稅(_)、資本品進口關稅(_)、消費品進口關稅(_)。回歸結果基本保持穩健,與基準回歸結論基本保持一致。其中,中間品和資本品進口關稅下降均顯著促進了企業TFP 增長,而且通過回歸系數比較和Wald 檢驗可以發現中間品進口關稅下降對企業TFP 的影響更大。

此外,資本品進口關稅下降對勞動增強型技術的影響更為顯著,一方面資本品進口關稅會拉大資本勞動價格的差距,進而激勵企業進行有關勞動投入的技術性投資;另一方面資本品進口關稅下降也會促進資本設備的進口,而且資本品的使用周期相對中間品更長,更容易與勞動投入形成互補關系。Acemoglu (2002) 也指出部分成套設備、機械的投入能夠提高生產中的勞動生產率,說明資本品的貿易自由化能夠顯著促進勞動增強型技術進步。

2.企業所有制分析

本文將企業分為民營企業、外資企業、港澳臺企業、集體企業和國有企業,引入企業所有制虛擬變量與投入品進口關稅的交互項進行回歸分析,回歸結果發現投入品進口關稅下調顯著提升了所有的企業TFP 和中間投入增強型技術,但均對外資企業和港澳臺企業影響較大,對國有企業影響較小。國有企業在中國經濟中主要起著調配作用,其政策性地位可能導致其對關稅外生沖擊的反應較小。此外,回歸結果還證明投入品進口關稅下調顯著促進了外資、港澳臺企業的資本增強型技術進步,延緩了其勞動增強型技術進步,但對其他企業的影響正好相反。本文認為,由于外資及港澳臺投資企業更容易接觸到國際貿易市場,這些企業容易通過進口資本品提高資本增強型技術,而且關稅沖擊對其要素相對價格變化的影響較小,所以這類企業的要素增強型技術變化可能會真實地反映中國要素稟賦的現狀,即相對勞動資本是稀缺的,資本的真實價格較高,而勞動力是廉價的。根據本文樣本數據統計,外資及港澳臺投資企業的平均工資高于其他企業,但其增長速度是最慢的。因此,投入品關稅下降會激勵外資及港澳臺投資企業提升資本生產效率,擴大對廉價勞動力的需求,因而減緩勞動增強型技術進步。

3.進出口類型企業分析

改革開放以后,中國對加工貿易企業一直施行關稅減免政策,而且這類企業很容易接觸到國際市場,因此關稅沖擊對這類企業的影響可能具有異質性。本文利用中國海關數據庫將企業分為非貿易企業、加工貿易企業和其他貿易企業。研究結果發現,投入品進口關稅下降均促進了企業TFP 增長和中間投入增強型技術進步,但相比于非貿易企業,投入品進口關稅下降對貿易企業的促進效應較大。這是因為非貿易企業主要通過中間商渠道獲得進口投入品(Defever 等,2020),投入品進口關稅對貿易企業的直接影響要大于對非貿易企業的非直接影響。

同樣,投入品進口關稅對貿易與非貿易企業的資本、勞動增強型技術的影響相反。這可能也是因為貿易企業更容易接觸到國際市場,因而與外資、港澳臺投資企業一樣,投入品進口關稅對其沖擊呈現異質性。

4.進入、退出、在位企業分析

由于企業的進入退出會對整個行業的生產率產生影響,參考Brandt 等(2017),本文引入企業生存狀態的虛擬變量與投入品進口關稅的交互項進入回歸。本文控制了行業固定效應以方便在行業層面比較投入品進口關稅的影響,此外還引入了企業生存狀態和年份虛擬變量的交互項,進而控制樣本變化和企業行為變化。回歸結果證明投入品進口關稅的下降促進了行業內企業的資本和勞動增強型技術進步,但不利于新進入企業的TFP 增長和中間投入增強型技術進步,可能是因為新進入企業仍需要一定調整成本以適應對中間投入的使用。從回歸結果來看,投入品進口關稅下降1%,行業內在位企業比退出企業的TFP 平均高出0.1%,比新進入企業平均高出1.66%。

(三) 內生性檢驗

本文以1997 年進口關稅水平衡量的產品、投入品進口關稅作為工具變量,主要采用樣本1 年、2 年、3 年和4 年的差分作內生性檢驗。回歸均通過弱工具變量的檢驗。參考余淼杰和梁中華(2014),本文還采用雙重差分法進行實證檢驗。結果顯示,投入品進口關稅的回歸系數均在5%的水平上顯著,與基準回歸相比系數略有膨脹,但系數符號未發生改變。雙重差分法的回歸結果中,除了關于TFP 的回歸系數不顯著外,其余三個回歸系數均顯著,而且其回歸結論與基準回歸保持一致。這說明內生檢驗與基準檢驗結果保持一致,本文研究結論依然穩健。

(四) 機制檢驗

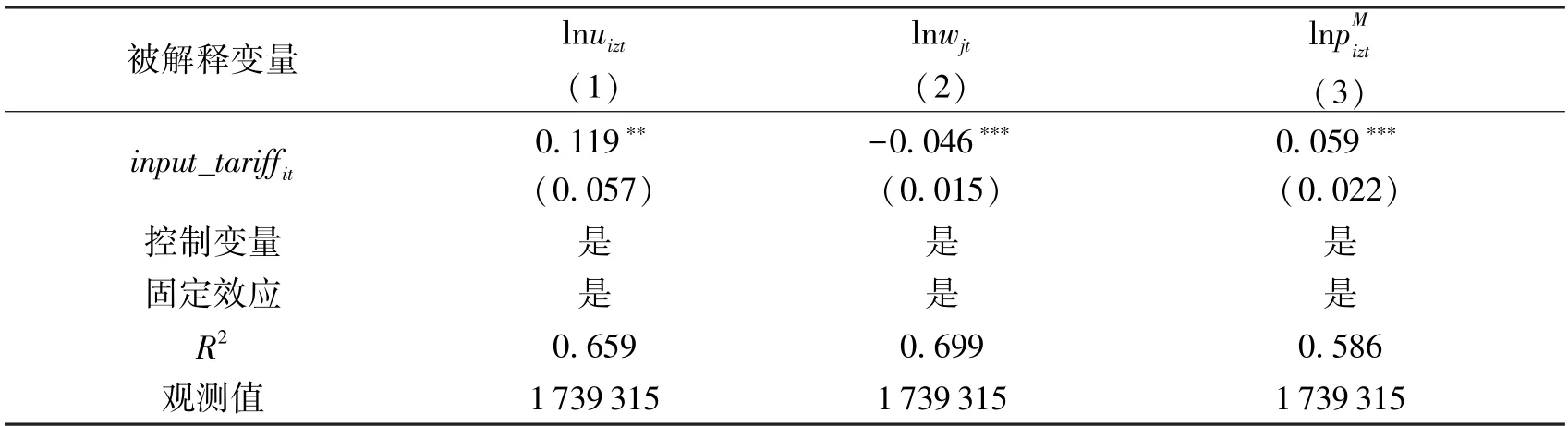

本部分對理論分析進行檢驗。首先,本文檢驗了投入品進口關稅對要素價格的影響,由于要素投入結構可能會影響要素價格,所以引入了三類投入要素和產品進口關稅作為控制變量,回歸結果如表3 所示。回歸結果發現投入品進口關稅與資本使用者成本、中間品價格呈現正相關關系,而與勞動工資呈現負相關關系,這意味著投入貿易自由化是影響要素價格的一個重要渠道。

表3 投入品進口關稅對要素價格的影響

一般而言,投入貿易自由化同時也能帶來廉價的資本品、中間品,這與余淼杰和梁中華(2014) 論證結果相一致。在第(2) 列的回歸中,投入品進口關稅的回歸系數為負,說明投入品進口關稅下降有可能促進了中國勞動工資的上漲,進而拉大中間品價格與勞動工資的差距。一方面,已有文獻證明貿易自由化能增加企業對技能勞動力的需求,導致技能溢價(Vannoorenberghe,2011),引起勞動力的平均工資上漲;另一方面,貿易自由化也能導致勞動力向勞動效率較高的企業、部門流動(Pavcnik,2002;McCaig 和Pavcnik,2018),導致行業工資的結構性上漲。工資上漲激勵了企業在生產中減少勞動投入,使用勞動節約型技術,即促進了勞動增強型技術進步。

本文接下來檢驗投入品進口關稅下降是否影響企業的研發決策,采用企業的研究開發費用作為被解釋變量,對其采用中間投入價格指數進行了平減,引入了要素相對價格作為控制變量。由于企業研發投入只在部分年份進行統計,而且存在大量0 值,所以本文還采用了面板Tobit 模型進行回歸。結果顯示,投入品進口關稅的回歸系數均在1%的水平上負顯著,說明投入品進口關稅的下調激勵了企業進行研發投資。這兩部分的機制檢驗結果在一定程度上證明了投入品進口關稅下降可以通過影響要素相對價格,進而影響企業的研發決策,從而驗證了本文的理論分析。

本文最后檢驗企業研發決策對企業要素增強型技術進步的影響,本文在表2 的基礎上引入了企業研發費用進入回歸,回歸結果如表4 所示。從第(1)、(2) 列的回歸結果可以看出,企業研發費用的回歸系數在1%的水平上顯著為正,說明企業的研發投入促進了資本、勞動增強型技術進步。Acemoglu (2002) 指出資本、勞動增強型技術進步主要來源于壟斷廠商對機械設備研發活動。Kiley (1999) 則認為勞動力技能提升也來源于技能互補性的技術研發。但在第(3) 列的回歸中,企業研發費用的回歸系數在1%的水平上顯著為負,說明研發投入阻礙了中間投入增強型技術進步,這可能是因為企業有關研發活動擠壓了對中間投入增強型技術進步的研發投入。另外,中間投入增強型技術進步主要源自國外廉價高質中間品的進口,而中間投入增強型技術內嵌于中間品,投入品進口關稅下降,企業會進口富含國外高技術的中間品,進而會促進企業技術進步(謝謙等,2021)。

表4 企業研發決策對要素效率的影響

五、研究結論與啟示

企業技術進步、生產率演化是一個非常復雜的過程,本文嘗試基于偏向性技術進步,進一步打開生產率“黑箱”,豐富有關貿易自由化的研究。首先,本文理論分析了投入貿易自由化如何提升企業的生產率;然后利用1998—2007 年中國工業企業數據測算了企業的偏向性技術進步;最后實證檢驗了理論推導。經過測算,本文發現中國制造業企業的價格需求彈性的跨行業均值為-13.22,投入要素存在總互補關系,生產技術接近規模報酬不變,技術進步整體偏向中間投入。根據本文的理論分析,中間品相對資本使用者成本下降會激勵企業進行提升資本效率的研發投資,進而促進資本增強型技術進步,實證檢驗結果證明投入貿易自由化顯著降低了資本使用者成本,所以投入貿易自由化延緩了資本增強型技術進步。中間品相對勞動工資下降同樣也會激勵企業的勞動增強型技術進步,而且投入貿易自由化會顯著提升中國勞動工資的水平,所以投入貿易自由化會促進勞動增強型技術進步。企業主要通過進口直接促進中間投入增強型技術進步。由于三類要素增強型技術的增長率不同,引致企業偏向性技術進步,進而提升企業全要素生產率。在機制檢驗當中,本文還發現研發投入是資本和勞動增強型技術進步的重要源泉。

本文啟示如下: 第一,繼續擴大開放、深化貿易自由化進程。一方面,投入貿易自由化通過改變要素相對價格,激勵企業研發投資,進而促進企業生產率增長;另一方面,投入貿易自由化還能緩解資源利用的限制,優化資源配置,促進經濟增長。第二,進一步釋放中國的潛在人口紅利,提升人力資本水平,抵消貿易自由化的不利影響。貿易自由化引致的偏向性技術進步會導致勞動收入份額的下降,但中國的人口紅利并未完全消失,政府應通過城市規劃、生育政策改革等進一步釋放潛在人口紅利,發展普及教育,提高人力資本、勞動力技能水平,實現勞動力與企業需求的匹配,這對中國未來發展具有重要意義。第三,進一步釋放對資本市場的約束,促進利率市場化,緩解要素價格扭曲。只有價格與要素稟賦相匹配才能避免資源配置的效率損失以及技術進步的錯誤偏移,進而實現要素稟賦與技術進步相匹配,推動經濟增長。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26