金融市場化、食品安全信息披露與資本成本

2022-10-25 03:02:44陳霄

中國商論 2022年19期

陳霄

(浙江百強(qiáng)乳業(yè)有限公司 浙江溫州 325200)

隨著食品安全問題的日益突出,食品公司的發(fā)展面臨著嚴(yán)峻的挑戰(zhàn)。近年來,越來越多的食品公司提高了食品安全信息披露的比例,從而有效地對(duì)投資風(fēng)險(xiǎn)進(jìn)行控制。本文以資本成本中的權(quán)益成本和債務(wù)成本為主要研究對(duì)象,探討在金融市場化影響下,食品安全信息披露的發(fā)展和公司的資本成本是否存在顯著關(guān)系。

1 研究假說

針對(duì)研究目的,本文提出以下假設(shè):

食品安全信息披露能夠幫助投資者了解企業(yè)的真實(shí)運(yùn)營狀態(tài),提高企業(yè)的信用評(píng)級(jí),促使資本成本減少,對(duì)此提出以下假設(shè):

假設(shè)1a:食品安全信息披露(FDI)與權(quán)益資本成本(CEC)存在顯著關(guān)系,食品安全信息披露(FDI)水平越高,權(quán)益資本成本(CEC)越低。

假設(shè)1b:食品安全信息披露(FDI)與債務(wù)資本成本(CDC)存在顯著關(guān)系,食品安全信息披露(FDI)水平越高,債務(wù)資本成本(CDC)越低。

金融市場化水平高的地區(qū)具有更完備的資本市場模式,能夠開展更加公平的競爭,因此企業(yè)極有可能通過提高信息披露的比例促使信息更加平衡,讓投資人能夠有效降低期望報(bào)酬率,促使資本成本減少,對(duì)此提出以下假設(shè):

假設(shè)2a:金融市場化(FL)與權(quán)益資本成本(CEC)存在顯著關(guān)系,金融市場化(FL)水平越高,權(quán)益資本成本(CEC)越低。

假設(shè)2b:金融市場化(FL)與債務(wù)資本成本(CDC)存在顯著關(guān)系,金融市場化(FL)水平越高,債務(wù)資本成本(CDC)越低。

在金融市場化水平不斷提升的背景下,資本市場公平性得到提高,企業(yè)披露信息的意愿也有所提高,所披露信息的真實(shí)性和可信度也得到提高,同時(shí)會(huì)吸引更多的關(guān)注。對(duì)此提出以下假設(shè):

假設(shè)3a:金融市場化水平會(huì)影響食品安全信息披露水平,且對(duì)公司的權(quán)益資本成本產(chǎn)生顯著影響。

假設(shè)3b:金融市場化水平會(huì)影響食品安全信息披露的水平,且對(duì)公司的債務(wù)資本成本產(chǎn)生顯著影響。

2 研究設(shè)計(jì)

2.1 樣本選擇

基于我國食品上市公司的具體情況和發(fā)展特點(diǎn),本文選擇2016—2021年作為樣本區(qū)間,并根據(jù)證監(jiān)會(huì)行業(yè)分類標(biāo)準(zhǔn),選擇137家上市食品公司為樣本,從中選擇576個(gè)觀察數(shù)據(jù)。食品安全信息披露的數(shù)據(jù)樣本則通過人工收集的方式完成,并從銳思數(shù)據(jù)庫中獲取權(quán)益資本成本,從國泰安數(shù)據(jù)庫中獲取其他相關(guān)數(shù)據(jù)內(nèi)容。

本文采用PEG模型對(duì)權(quán)益資本成本進(jìn)行衡量,公式如下:

其中:代表公司在某一年所預(yù)測的盈余情況;代表公司在之后第二年所預(yù)測的盈余情況;代表食品公司的股價(jià)情況。

本文根據(jù)Zou and Adams模型對(duì)公司的債務(wù)資本成本進(jìn)行衡量,分析其利息占比情況,公式如下:

同時(shí),由于企業(yè)在披露利息支出數(shù)據(jù)的過程中,可能因?yàn)椴豢煽沽Χ霈F(xiàn)不完整的情況,因此為了進(jìn)一步提高分析的可靠性,選擇財(cái)務(wù)占比法分析債務(wù)資本成本,公式如下:

本文將調(diào)節(jié)變量設(shè)置為金融化水平,使用王小魯?shù)仍谘芯恐袊袌龌笖?shù)時(shí)所采用的金融市場化程度指標(biāo)來衡量此次研究的市場化程度。主要選擇信貸資金分配的市場化和金融業(yè)的競爭兩個(gè)重點(diǎn)指標(biāo)來評(píng)估金融市場化水平。

2.2 檢驗(yàn)?zāi)P?/h3>

在分析過程中,本文選擇Winsorize模型對(duì)連續(xù)變量進(jìn)行分析處理,并使用Stata12.0數(shù)學(xué)軟件對(duì)處理后的數(shù)據(jù)進(jìn)行分析。

第一,以權(quán)益資本成本為分析對(duì)象,在對(duì)假設(shè)1a進(jìn)行檢驗(yàn)時(shí),構(gòu)建如下計(jì)算模型:

第二,以債務(wù)資本成本為分析對(duì)象,在對(duì)假設(shè)1b進(jìn)行檢驗(yàn)時(shí),構(gòu)建如下計(jì)算模型:

第三,以權(quán)益資本成本為分析對(duì)象,在對(duì)假設(shè)2a進(jìn)行檢驗(yàn)時(shí),構(gòu)建如下計(jì)算模型:

第四,以債務(wù)資本成本為分析對(duì)象,在對(duì)假設(shè)2b進(jìn)行檢驗(yàn)時(shí),構(gòu)建如下計(jì)算模型:

第五,以權(quán)益資本成本為分析對(duì)象,在對(duì)假設(shè)3a進(jìn)行檢驗(yàn)時(shí),構(gòu)建如下計(jì)算模型:

第六,以債務(wù)資本成本為分析對(duì)象,在對(duì)假設(shè)3b進(jìn)行檢驗(yàn)時(shí),構(gòu)建如下計(jì)算模型:

其中:代表股權(quán)制衡度;代表總資產(chǎn)收益率;代表資產(chǎn)負(fù)債率;代表公司規(guī)模;代表公司的成長能力;代表股權(quán)集中度;代表股權(quán)性質(zhì);代表年度。

2.3 描述性統(tǒng)計(jì)

根據(jù)公式,利用Stata12.0數(shù)學(xué)軟件計(jì)算,結(jié)果如表1所示。

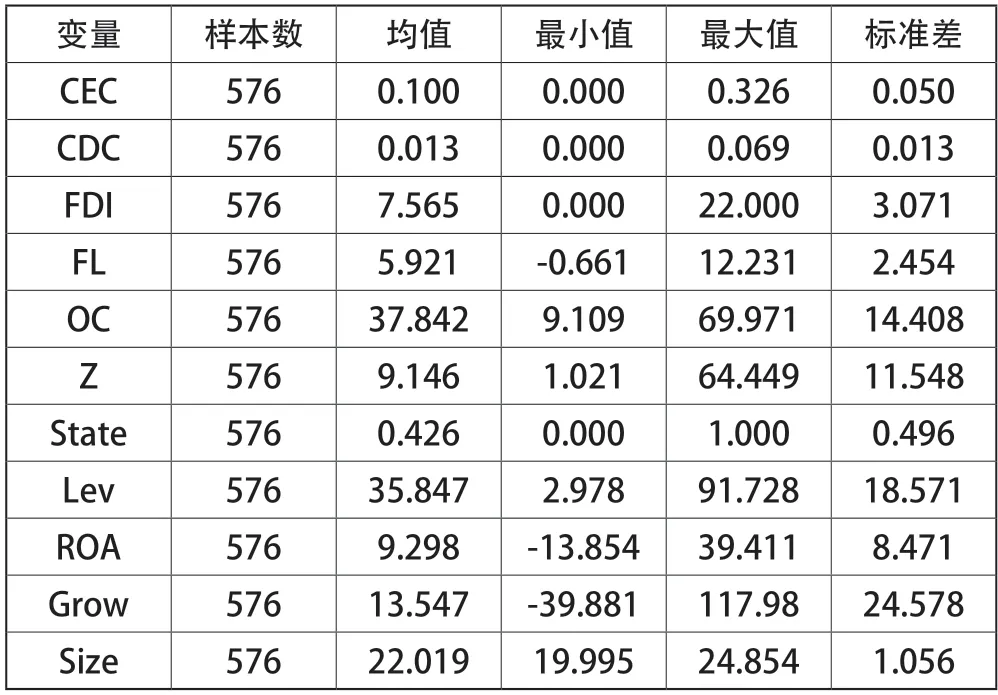

表1 變量描述性統(tǒng)計(jì)

由表1可以看出,權(quán)益資本成本(CEC)浮動(dòng)區(qū)間為[0,0.326],均值為0.1,代表權(quán)益資本成本的整體水平趨向一致,變化浮動(dòng)較小;債務(wù)資本成本(CDC)變化區(qū)間為[0,0.069],均值為0.013,代表債務(wù)資本成本的整體水平趨向一致,變化浮動(dòng)較小;食品安全信息披露(FDI)浮動(dòng)區(qū)間為[0,22],均值為7.565,代表樣本公司之間的食品安全信息披露水平有較大差距,且披露水平整體偏低;金融市場化指數(shù)(FL)變化區(qū)間為[-0.661,12.231],均值為5.921,代表選取樣本地區(qū)的金融化市場存在較大差異。

2.4 相關(guān)性分析

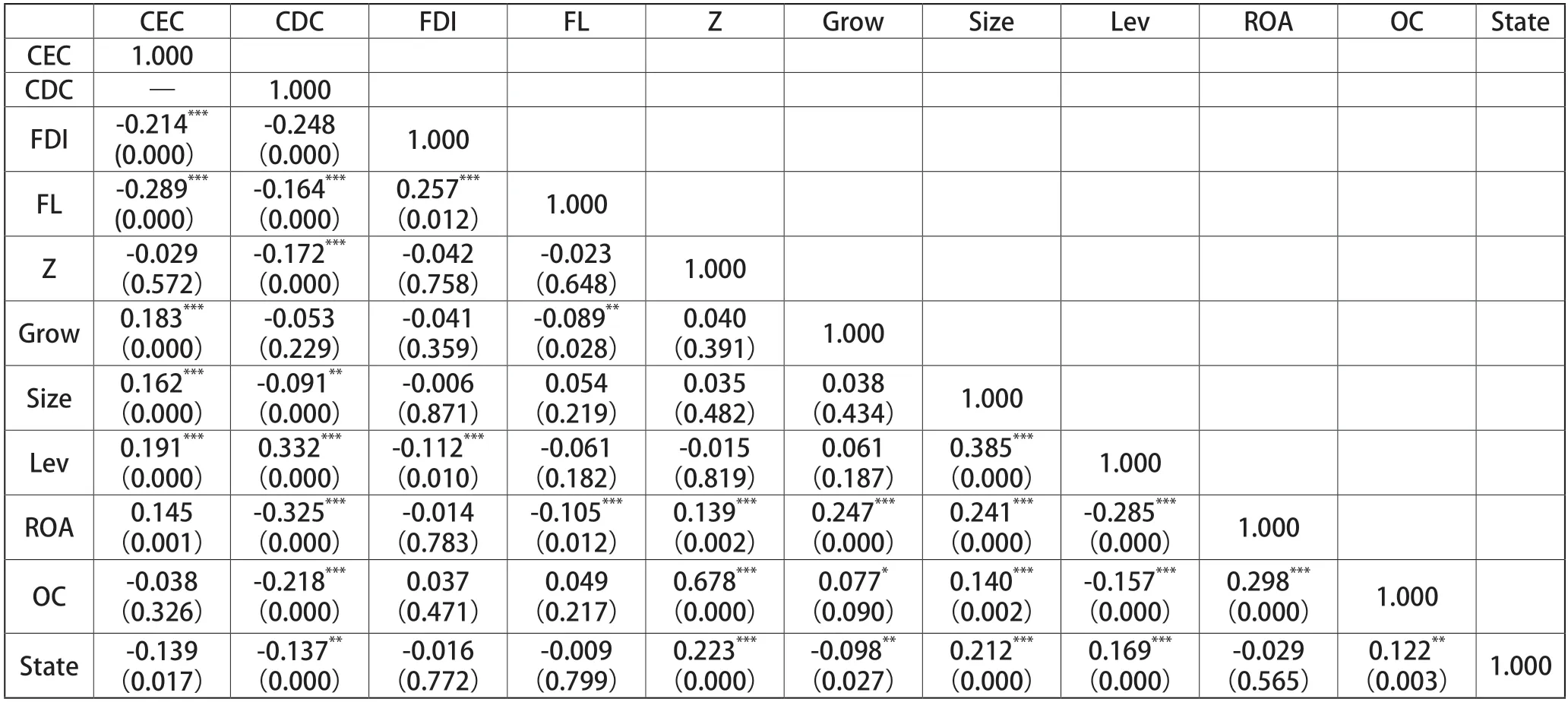

本文利用模型對(duì)數(shù)據(jù)進(jìn)行相關(guān)性分析,如表2所示。

由表2可以看出,權(quán)益資本成本(CEC)和食品安全信息披露(FDI)的相關(guān)系數(shù)為-0.214,而權(quán)益資本成本(CEC)和金融市場化(FL)的相關(guān)系數(shù)為-0.289。同時(shí),根據(jù)顯著分析得出在1%水平上顯著,代表根據(jù)樣本分析結(jié)果,食品安全信息披露(FDI)水平越高,企業(yè)的權(quán)益資本成本(CEC)越低,兩者是負(fù)相關(guān)關(guān)系;金融市場化(FL)水平越高,企業(yè)的權(quán)益資本成本(CEC)越低,兩者是負(fù)相關(guān)關(guān)系。債務(wù)資本成本(CDC)和食品安全信息披露(FDI)的相關(guān)系數(shù)為-0.248,而債務(wù)資本成本(CDC)和金融市場化(FL)水平的相關(guān)系數(shù)為-0.164。同時(shí),根據(jù)顯著分析得出在1%水平上顯著,這就代表根據(jù)樣本分析結(jié)果,食品安全信息披露(FDI)水平越高,企業(yè)的債務(wù)資本成本(CDC)越低,兩者是負(fù)相關(guān)關(guān)系;金融市場化(FL)水平越高,企業(yè)的債務(wù)資本成本(CDC)越低,兩者是負(fù)相關(guān)關(guān)系。

表2 變量相關(guān)性分析

3 實(shí)證結(jié)果分析

本文針對(duì)不同變量之間的關(guān)系進(jìn)行更深層次的回歸分析,如表3所示。

由表3可以看出,權(quán)益資本成本(CEC)和債務(wù)資本成本(CDC)與金融市場化(FL)水平、食品安全信息披露(FDI)存在負(fù)相關(guān)關(guān)系,同時(shí)根據(jù)顯著分析得出在1%水平上顯著。可以得出結(jié)論:金融市場化擁有越高的水平,則安全信息披露水平也會(huì)相應(yīng)提升,而其對(duì)企業(yè)的資本成本也就有越高的影響。

表3 回歸分析

4 結(jié)語

綜上所述,根據(jù)樣本分析結(jié)果可以看出,金融市場化水平越高,食品安全信息披露會(huì)對(duì)資本成本產(chǎn)生更加顯著的作用。因此,政府和社會(huì)組織應(yīng)該鼓勵(lì)食品企業(yè)積極開展食品安全信息披露工作,完善食品安全評(píng)價(jià)機(jī)制,促進(jìn)金融市場化的穩(wěn)定發(fā)展,才能為食品安全提供保障。

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

河南電力(2021年5期)2021-05-29 02:10:00

人大建設(shè)(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

電影(2018年12期)2018-12-23 02:18:48

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國火炬(2010年8期)2010-07-25 11:34:30