郵儲(chǔ)銀行儲(chǔ)蓄代理費(fèi)率調(diào)整話(huà)外音

2022-10-22 21:58:22文頤

證券市場(chǎng)周刊 2022年35期

關(guān)鍵詞:銀行

文頤

9月30日,郵儲(chǔ)銀行發(fā)布《關(guān)于調(diào)整中國(guó)郵政儲(chǔ)蓄銀行股份有限公司與中國(guó)郵政集團(tuán)有限公司代理吸收人民幣個(gè)人存款業(yè)務(wù)儲(chǔ)蓄代理費(fèi)率的議案》(下稱(chēng)“《議案》”)的董事會(huì)決議公告,《議案》整體調(diào)降吸收儲(chǔ)蓄代理費(fèi),意在優(yōu)化存款結(jié)構(gòu)、促進(jìn)財(cái)富轉(zhuǎn)型。

根據(jù)《議案》,此次費(fèi)率調(diào)整大幅調(diào)降2年期、3年期和5年期儲(chǔ)蓄代理費(fèi),分別調(diào)降15BP、20BP、20BP,小幅調(diào)高活期存款和1年期存款的代理費(fèi)3BP和2BP。根據(jù)郵儲(chǔ)銀行公布的以2021年代理儲(chǔ)蓄存款為基礎(chǔ),按照調(diào)整后的分檔率測(cè)算,2021年的儲(chǔ)蓄代理費(fèi)由933.76億元降至923.7億元,下降10.06億元;綜合費(fèi)率由1.29%降至1.27%。由此可見(jiàn),郵儲(chǔ)銀行大幅調(diào)降2年期、3年期、5年期年儲(chǔ)蓄代理費(fèi),存款定期化趨勢(shì)下實(shí)際影響或好于測(cè)算。

2021年,郵儲(chǔ)銀行通過(guò)代理網(wǎng)點(diǎn)獲取的個(gè)人存款中,活期存款占比26.7%,定期品種中占比較高的主要是1年、2年和3年定期,占比分別為50.2%、7%和10.7%。調(diào)整后,活期存款代理費(fèi)分別高于1年、2年和3年期1.23個(gè)百分點(diǎn)、1.98個(gè)百分點(diǎn)、2.23個(gè)百分點(diǎn),費(fèi)差較調(diào)整前均有提升。費(fèi)率調(diào)整使活期存款代理費(fèi)相對(duì)其他類(lèi)存款更有優(yōu)勢(shì),有利于引導(dǎo)代理網(wǎng)點(diǎn)加強(qiáng)活期存款等低成本負(fù)債營(yíng)銷(xiāo),控股股東和郵儲(chǔ)銀行的核心指向是“財(cái)富轉(zhuǎn)型”,此次調(diào)費(fèi)反映郵儲(chǔ)銀行及其股東的戰(zhàn)略決心和推進(jìn)態(tài)度。

費(fèi)率調(diào)整有利于郵儲(chǔ)銀行個(gè)人存款結(jié)構(gòu)調(diào)整和個(gè)人存款成本控制,郵儲(chǔ)銀行代理個(gè)人存款的整體成本是存款成本+代理費(fèi),參考9月存款利率下調(diào)后的存款定價(jià)和調(diào)整后的費(fèi)率,活期成本+代理費(fèi)為2.58%,其他占比較高的1年、2年、3年定期存款分別為2.78%、2.5%和2.7%,整體來(lái)看,本次調(diào)整有利于郵儲(chǔ)銀行優(yōu)化存款結(jié)構(gòu)、降低整體存款成本。不過(guò),《議案》后續(xù)仍需通過(guò)股東大會(huì),因關(guān)聯(lián)交易主要股東需要回避表決。

郵儲(chǔ)銀行公告稱(chēng)董事會(huì)審議通過(guò)《關(guān)于調(diào)整中國(guó)郵政儲(chǔ)蓄銀行股份有限公司與中國(guó)郵政集團(tuán)有限公司代理吸收人民幣個(gè)人存款業(yè)務(wù)儲(chǔ)蓄代理費(fèi)率的議案》。郵儲(chǔ)銀行與郵政集團(tuán)協(xié)商對(duì)現(xiàn)行儲(chǔ)蓄代理費(fèi)率進(jìn)行優(yōu)化調(diào)整,靜態(tài)測(cè)算本次調(diào)整后2021年的儲(chǔ)蓄代理費(fèi)將由 933.76億元降至923.7億元,綜合費(fèi)率由1.29%下降至1.27%,對(duì)公司財(cái)務(wù)數(shù)據(jù)的影響不大,但長(zhǎng)期來(lái)看有助于優(yōu)化存款結(jié)構(gòu)、加快公司向財(cái)富管理銀行轉(zhuǎn)變。

從負(fù)債端來(lái)看,由于控股股東的特殊性,自成立以來(lái),郵儲(chǔ)銀行一直通過(guò)郵政集團(tuán)的網(wǎng)點(diǎn)代理吸收個(gè)人存款并支付儲(chǔ)蓄代理費(fèi),從這個(gè)角度來(lái)看,代理儲(chǔ)蓄存款對(duì)郵儲(chǔ)銀行的發(fā)展起到了至關(guān)重要的作用;同時(shí),代理儲(chǔ)蓄存款促進(jìn)了郵儲(chǔ)銀行個(gè)人客戶(hù)數(shù)量與AUM規(guī)模的不斷增長(zhǎng)。數(shù)據(jù)顯示,郵儲(chǔ)銀行約69%的個(gè)人有效客戶(hù)、78%的個(gè)人存款、77%的個(gè)人客戶(hù)AUM來(lái)自于代理金融。

由此可見(jiàn),郵儲(chǔ)銀行就代理吸收個(gè)人存款業(yè)務(wù)向郵政集團(tuán)支付儲(chǔ)蓄代理費(fèi)也在情理之中,但值得注意的是,不同期限的儲(chǔ)蓄存款分檔適用不同的儲(chǔ)蓄代理費(fèi)率,活期存款代理費(fèi)率最高,定期存款期限越長(zhǎng)則代理費(fèi)率越低。根據(jù)分檔費(fèi)率與每檔儲(chǔ)蓄存款日均余額計(jì)算得出的綜合代理費(fèi)率來(lái)看,近幾年,隨著存款結(jié)構(gòu)的變化,綜合代理費(fèi)率穩(wěn)中有降。

按照郵儲(chǔ)銀行與郵政集團(tuán)于2016年9月簽署的《委托代理協(xié)議》,在特定情景發(fā)生的情況下,郵儲(chǔ)銀行及郵政集團(tuán)應(yīng)在6個(gè)月內(nèi)協(xié)商確定是否調(diào)整及如何調(diào)整費(fèi)率,此次調(diào)整系特定情境觸發(fā)后,經(jīng)兩者協(xié)商對(duì)現(xiàn)行儲(chǔ)蓄代理費(fèi)率進(jìn)行優(yōu)化調(diào)整。調(diào)整方案主要是調(diào)低付息率相對(duì)較高的2年、3年和5年期代理儲(chǔ)蓄存款的分檔費(fèi)率,適當(dāng)調(diào)高付息率相對(duì)較低的活期及1年期代理儲(chǔ)蓄存款的分檔費(fèi)率。

長(zhǎng)期來(lái)看,郵儲(chǔ)銀行對(duì)現(xiàn)行代理費(fèi)率進(jìn)行優(yōu)化調(diào)整,降低長(zhǎng)期限代理存款的費(fèi)率有助于存款結(jié)構(gòu)的優(yōu)化。以2021年代理儲(chǔ)蓄存款為基礎(chǔ),按照調(diào)整后的分檔費(fèi)率測(cè)算,郵儲(chǔ)銀行2021年的儲(chǔ)蓄代理費(fèi)將由933.76億元降至923.7億元,下降10.06億元;綜合費(fèi)率則由1.29%下降至1.27%,下降2BP,對(duì)郵儲(chǔ)銀行業(yè)績(jī)的直接影響不大。

郵儲(chǔ)銀行基本面穩(wěn)中向好,最新披露的中報(bào)顯示公司資產(chǎn)穩(wěn)步擴(kuò)張,存款增長(zhǎng)較好,資產(chǎn)質(zhì)量依然處于較好水平。但長(zhǎng)期來(lái)看,本次調(diào)整有助于激勵(lì)代理網(wǎng)點(diǎn)加強(qiáng)短期存款吸收,從而有助于郵儲(chǔ)銀行的存款結(jié)構(gòu)優(yōu)化和負(fù)債成本降低。因此,雖然對(duì)財(cái)務(wù)數(shù)據(jù)的直接影響不大,但長(zhǎng)期來(lái)看有助于優(yōu)化存款結(jié)構(gòu)、促進(jìn)高質(zhì)量發(fā)展,并加快郵儲(chǔ)銀行從“儲(chǔ)蓄銀行”向“財(cái)富管理銀行”的轉(zhuǎn)變。

除了擬調(diào)整代理儲(chǔ)蓄管理費(fèi)率外,此次公布的《議案》還調(diào)整了新的被動(dòng)調(diào)整利差的觸發(fā)條件。

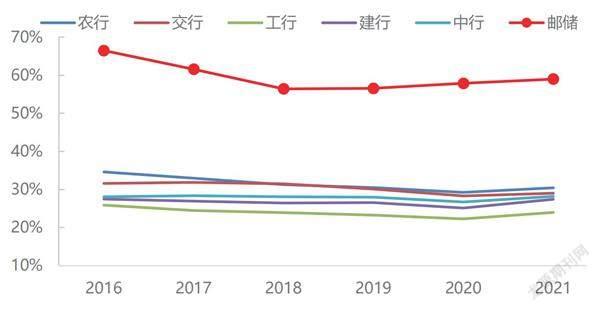

郵儲(chǔ)銀行此次調(diào)整儲(chǔ)蓄代理費(fèi)率,系觸發(fā)條件下的被動(dòng)調(diào)整。根據(jù)郵儲(chǔ)銀行與郵政集團(tuán)簽署的《委托代理協(xié)議》,儲(chǔ)蓄代理費(fèi)調(diào)整有主動(dòng)調(diào)整和被動(dòng)調(diào)整兩種情形,此次儲(chǔ)蓄代理費(fèi)調(diào)整系觸發(fā)條件下的被動(dòng)調(diào)整——即四大行會(huì)計(jì)年度平均凈利差相對(duì)最近一次被動(dòng)調(diào)整當(dāng)年之前十年四大行平均凈利差上下波動(dòng)超過(guò)觸發(fā)幅度(初始觸發(fā)幅度設(shè)定為24%)時(shí)。以上次被動(dòng)調(diào)整中,2015年作為“最近一次被動(dòng)調(diào)整當(dāng)年”,四大國(guó)有商業(yè)銀行2006-2015年平均凈利差為2.46%,按照初始觸發(fā)幅度24%測(cè)算,觸發(fā)的上下限分別為3.05%、1.87%。2021年四大行平均凈利差為1.86%,首次低于被動(dòng)調(diào)整的下限1.87%,觸發(fā)被動(dòng)調(diào)整。

資料來(lái)源:wind,民生證券研究院

下一次被動(dòng)調(diào)整利差觸發(fā)條件為低于1.64%或高于2.68%。根據(jù)《委托代理協(xié)議》的約定,此次儲(chǔ)蓄代理費(fèi)被動(dòng)調(diào)整被觸發(fā)后,最近一次被動(dòng)調(diào)整當(dāng)年更新為2021年,最近一次被動(dòng)調(diào)整當(dāng)年之前十個(gè)會(huì)計(jì)年度相應(yīng)更新為2012-2021年,四大國(guó)有商業(yè)銀行在此期間的平均凈利差為2.16%,以此作為新的比較基準(zhǔn);適用的觸發(fā)幅度具體比例維持24%不變。未來(lái)在四大國(guó)有商業(yè)銀行平均凈利差高于2.68%或低于1.64%時(shí)將再次觸發(fā)被動(dòng)調(diào)整。

從此次費(fèi)率調(diào)整具體情況來(lái)看,不同存款產(chǎn)品有升有降,靜態(tài)測(cè)算代理費(fèi)綜合費(fèi)率下降2BP。此次儲(chǔ)蓄代理費(fèi)率針對(duì)不同期限結(jié)構(gòu)存款費(fèi)率調(diào)整情況而有所不同,針對(duì)付息率較低的活期、1年期代理儲(chǔ)蓄存款,費(fèi)率分別調(diào)高3BP、2BP;針對(duì)2年期、3年期、5年期定期儲(chǔ)蓄存款,費(fèi)率分別調(diào)低15BP、20BP、20BP。根據(jù)2021年日均存款余額靜態(tài)測(cè)算,新方案下儲(chǔ)蓄代理費(fèi)綜合費(fèi)率下降2BP至1.27%,儲(chǔ)蓄代理費(fèi)減少10億元,成本收入比下降0.3個(gè)百分點(diǎn)至58.7%。如果把最近5年國(guó)有四大行資產(chǎn)收益率扣除郵儲(chǔ)銀行代理儲(chǔ)蓄存款付息率后的平均值(1.32%)與綜合費(fèi)率平均值(1.34%)相比,同樣也是2BP的降幅,充分體現(xiàn)出此次儲(chǔ)蓄代理費(fèi)率調(diào)整的合理性。

9月29日,郵儲(chǔ)銀行與郵政集團(tuán)簽署《委托代理協(xié)議之補(bǔ)充協(xié)議(2022年)》,對(duì)儲(chǔ)蓄代理費(fèi)率進(jìn)行調(diào)整,這是由于市場(chǎng)利差持續(xù)下行導(dǎo)致首次觸發(fā)代理費(fèi)率被動(dòng)調(diào)整。

根據(jù)郵儲(chǔ)銀行與郵政集團(tuán)2016年9月簽署的《委托代理協(xié)議》,儲(chǔ)蓄代理費(fèi)率被動(dòng)調(diào)整情形為:以四大國(guó)有行(工、農(nóng)、中、建)平均凈利差計(jì)量的市場(chǎng)利率水平,低于/高于基準(zhǔn)值24%,觸發(fā)上下限為3.05%、1.87%。截至2022年一季度末,四大行平均利差為1.86%,首次低于調(diào)整下限,觸發(fā)被動(dòng)調(diào)整。接下來(lái),觸發(fā)幅度不變,下一輪被動(dòng)調(diào)整觸發(fā)上下限為2.68%、1.64%。

資料來(lái)源:wind,民生證券研究院

根據(jù)此次調(diào)整方案,2年期、3年期、5年期代理儲(chǔ)蓄存款費(fèi)率分別下調(diào)15BP、20BP、20BP,同時(shí)活期、1年期代理儲(chǔ)蓄存款費(fèi)率分別小幅提升3BP、2BP。以2021年代理儲(chǔ)蓄存款為基礎(chǔ),靜態(tài)測(cè)算綜合代理費(fèi)率較調(diào)整前下降2BP至1.27%。

從上述調(diào)整內(nèi)容來(lái)看,“短升長(zhǎng)降”是此次調(diào)整的主要特征,此舉動(dòng)有望優(yōu)化郵儲(chǔ)銀行的存款結(jié)構(gòu),進(jìn)而降低負(fù)債成本。活期、1年期存款費(fèi)率調(diào)增,或提升基層網(wǎng)點(diǎn)短期限存款吸收動(dòng)力,緩解存款定期化趨勢(shì)帶來(lái)的負(fù)債成本壓力。

結(jié)合郵儲(chǔ)銀行最新的存款掛牌利率,民生證券做了基于存款結(jié)構(gòu)變動(dòng)的敏感性測(cè)算,假設(shè)活期、1年期日均存款余額占比分別增加1個(gè)百分點(diǎn)、2個(gè)百分點(diǎn),2年期、3年期占比分別降低1個(gè)百分點(diǎn)、2個(gè)百分點(diǎn)時(shí),存款成本率將下降4BP,同時(shí),隨著活期存款占比的提升,存款成本率下降幅度呈邊際遞增趨勢(shì)。此外,本輪費(fèi)率調(diào)整后,靜態(tài)測(cè)算郵儲(chǔ)銀行成本收入比將下降0.3個(gè)百分點(diǎn)。

在“自營(yíng)+代理”的模式下,郵儲(chǔ)銀行擁有近4萬(wàn)網(wǎng)點(diǎn)、6.4億零售客戶(hù),帶來(lái)了廣泛且下沉的存款來(lái)源,其中代理網(wǎng)點(diǎn)吸收存款占比超70%,奠定了財(cái)富管理轉(zhuǎn)型的重要基礎(chǔ)。此次費(fèi)率調(diào)整有望引導(dǎo)代理網(wǎng)點(diǎn)活期存款占比的提升,而這部分存款相比長(zhǎng)期限存款更有可能流入理財(cái)、基金等財(cái)富管理領(lǐng)域,進(jìn)而助力郵儲(chǔ)銀行從“儲(chǔ)蓄銀行”向“財(cái)富管理銀行”加速轉(zhuǎn)型。

此外,郵儲(chǔ)銀行代理費(fèi)率迎來(lái)首次被動(dòng)調(diào)整,長(zhǎng)期限存款費(fèi)率大幅調(diào)降,短期存款費(fèi)率則小幅調(diào)增,整體壓降了代理費(fèi)率。進(jìn)一步來(lái)看,代理費(fèi)率“短升長(zhǎng)降”,負(fù)債成本縮減釋放網(wǎng)點(diǎn)優(yōu)勢(shì),有望推動(dòng)基層網(wǎng)點(diǎn)加大活期存款吸收,進(jìn)而優(yōu)化存款結(jié)構(gòu),降低負(fù)債成本,長(zhǎng)遠(yuǎn)看或助力加快財(cái)富管理轉(zhuǎn)型。

未來(lái),隨著存款結(jié)構(gòu)的動(dòng)態(tài)調(diào)整,郵儲(chǔ)銀行綜合儲(chǔ)蓄代理費(fèi)率仍有下行空間。最近5年,郵儲(chǔ)銀行儲(chǔ)蓄代理費(fèi)率一直處于下行趨勢(shì),從2016年的1.42%下降13BP至2021年的1.29%。此次儲(chǔ)蓄費(fèi)率的被動(dòng)調(diào)整帶動(dòng)存款綜合付息率下降2BP至1.27%,代理費(fèi)占比營(yíng)收下降0.3%。長(zhǎng)期動(dòng)態(tài)看,此次結(jié)構(gòu)化調(diào)整代理費(fèi)率有利于推動(dòng)代理網(wǎng)點(diǎn)存款結(jié)構(gòu)的調(diào)整,進(jìn)而提高1年期內(nèi)存款占比。

總之,郵儲(chǔ)銀行結(jié)構(gòu)化調(diào)整費(fèi)率有利于盤(pán)活代理網(wǎng)點(diǎn),推動(dòng)代理網(wǎng)點(diǎn)員工吸收短期存款,擴(kuò)大活期存款規(guī)模,進(jìn)一步帶動(dòng)存款付息率的下行。此次結(jié)構(gòu)化調(diào)整費(fèi)率會(huì)推動(dòng)代理網(wǎng)點(diǎn)員工加大力度吸取短期存款,從長(zhǎng)期動(dòng)態(tài)看有利于推動(dòng)郵儲(chǔ)銀行的存款結(jié)構(gòu)進(jìn)行調(diào)整。

中泰證券針對(duì)不同情形下存款結(jié)構(gòu)變動(dòng)對(duì)郵儲(chǔ)銀行后續(xù)儲(chǔ)蓄代理費(fèi)率、存款成本變動(dòng)的影響進(jìn)行了測(cè)算,在定期2年、3年存款占比下降2個(gè)百分點(diǎn)、3個(gè)百分點(diǎn)的情況下,假設(shè)活期、3個(gè)月內(nèi)、半年、1年期存款占比有不同比例的提升,整體來(lái)看,活期存款占比提升越高、對(duì)于存款成本的節(jié)約更加明顯;存款綜合期限越短(即越短期的存款占比提升越高),存款成本節(jié)約幅度要大于代理費(fèi)率上升幅度。

此次結(jié)構(gòu)化的儲(chǔ)蓄代理費(fèi)率調(diào)整也體現(xiàn)出郵儲(chǔ)銀行管理層向“財(cái)富管理銀行”轉(zhuǎn)變的思路。目前,在郵儲(chǔ)銀行4萬(wàn)個(gè)網(wǎng)點(diǎn)中,自營(yíng)網(wǎng)點(diǎn)有7828個(gè),代理網(wǎng)點(diǎn)有3.18萬(wàn)個(gè)。代理金融對(duì)于郵儲(chǔ)銀行零售客戶(hù)和存款沉淀具有重要作用,貢獻(xiàn)了郵儲(chǔ)銀行69%的個(gè)人有效客戶(hù)、78%的個(gè)人存款、77%的個(gè)人客戶(hù)AUM。通過(guò)結(jié)構(gòu)化調(diào)整代理費(fèi)率,從業(yè)務(wù)角度充分激發(fā)代理網(wǎng)點(diǎn)員工經(jīng)營(yíng)客戶(hù)的積極性,更好維護(hù)客戶(hù)關(guān)系,也有利于后續(xù)挖掘下沉市場(chǎng)的財(cái)富管理需求。

根據(jù)浙商證券的測(cè)算,郵儲(chǔ)銀行此次調(diào)整代理儲(chǔ)蓄存款費(fèi)率,在財(cái)務(wù)層面可直接帶來(lái)1%-1.5%的業(yè)績(jī)提升;在戰(zhàn)略層面可推動(dòng)代理網(wǎng)點(diǎn)從吸存思維向財(cái)富管理思維轉(zhuǎn)型,打開(kāi)郵儲(chǔ)銀行AUM增長(zhǎng)的新空間,提高郵儲(chǔ)銀行財(cái)富管理的品牌價(jià)值,進(jìn)而實(shí)現(xiàn)負(fù)債成本優(yōu)化和助推AUM提升的的雙重訴求。

從財(cái)務(wù)層面分析,郵儲(chǔ)銀行存款代理費(fèi)率調(diào)整帶來(lái)的直接收益約為1%。按照調(diào)整后的費(fèi)率,2021年郵儲(chǔ)銀行儲(chǔ)蓄存款代理費(fèi)用可降低10.06億元,成本收入比可下降0.32個(gè)百分點(diǎn)至58.69%,歸母凈利潤(rùn)可提升約1%,每股收益可提升約0.01元。

另一方面,存款結(jié)構(gòu)優(yōu)化及降息將提升收益至1%-1.5%。此次費(fèi)率調(diào)整的非對(duì)稱(chēng)性,加大了對(duì)代理網(wǎng)點(diǎn)吸收活期存款及1年期儲(chǔ)蓄存款的激勵(lì),降低了吸收2年期及以上儲(chǔ)蓄存款的激勵(lì),將推動(dòng)低成本儲(chǔ)蓄存款占比的上升、高成本儲(chǔ)蓄存款占比下降,隨著存款結(jié)構(gòu)的優(yōu)化,儲(chǔ)蓄存款付息率將趨于下行;再疊加存款降息的效果,預(yù)計(jì)此次調(diào)整在財(cái)務(wù)層面帶來(lái)的直接業(yè)績(jī)提升在1%-1.5%之間。

從戰(zhàn)略層面分析,此舉是郵儲(chǔ)銀行財(cái)富管理組合拳中的重要一環(huán)。代理網(wǎng)點(diǎn)是郵儲(chǔ)銀行財(cái)富管理的一塊重要拼圖,代理網(wǎng)點(diǎn)貢獻(xiàn)了郵儲(chǔ)銀行68.6%的有效客戶(hù)和76.7%的零售AUM,這些客戶(hù)在財(cái)富管理認(rèn)知和資產(chǎn)配置理念上的升級(jí),是郵儲(chǔ)銀行財(cái)富管理加快發(fā)展的重要?jiǎng)恿υ础?/p>

資料來(lái)源:wind,民生證券研究院

更為重要的是,機(jī)制變化將助推郵儲(chǔ)銀行代理網(wǎng)點(diǎn)財(cái)富管理業(yè)務(wù)的發(fā)展。此次激勵(lì)變化將引導(dǎo)代理網(wǎng)點(diǎn)把關(guān)注點(diǎn)從長(zhǎng)期限存款,轉(zhuǎn)到利用郵儲(chǔ)銀行現(xiàn)有資源做好資產(chǎn)配置上來(lái)。長(zhǎng)期來(lái)看,代理網(wǎng)點(diǎn)財(cái)富管理意識(shí)和能力的形成,將助推郵儲(chǔ)銀行AUM的增長(zhǎng)和財(cái)富管理品牌的打造。

天風(fēng)證券則認(rèn)為,此次郵儲(chǔ)銀行動(dòng)態(tài)調(diào)低代理儲(chǔ)蓄費(fèi)率,盡管是被動(dòng)觸發(fā)費(fèi)率調(diào)整,但卻在進(jìn)一步優(yōu)化成本的基礎(chǔ)上實(shí)現(xiàn)減負(fù)增效,并向財(cái)富管理轉(zhuǎn)型方向邁進(jìn)。而且,以四大行平均凈利差為觀(guān)測(cè)值,代理費(fèi)率動(dòng)態(tài)跟進(jìn)調(diào)整,有利于在商業(yè)銀行凈息差下行的背景下,緩解郵儲(chǔ)銀行的盈利壓力。

以2021年數(shù)據(jù)靜態(tài)測(cè)算,此次郵儲(chǔ)銀行對(duì)儲(chǔ)蓄代理費(fèi)率的調(diào)整將帶動(dòng)公司綜合費(fèi)率下降2BP,與2021年下調(diào)幅度持平,2017-2021年分別下調(diào)1BP、2BP、7BP、1BP、2BP。由此計(jì)算,郵儲(chǔ)銀行2021年的儲(chǔ)蓄代理費(fèi)將由933.76億元降至923.7億元,減少成本支出10.06億元,優(yōu)化成本收入比0.32個(gè)百分點(diǎn),提升業(yè)績(jī)?cè)鏊?.32個(gè)百分點(diǎn),使得ROE提升16BP。

在當(dāng)前存款逐漸定期化的趨勢(shì)下,下調(diào)定期存款代理費(fèi)率不僅有助于降低郵儲(chǔ)銀行付息成本壓力,為郵儲(chǔ)銀行負(fù)債端減壓,同時(shí)抬升活期存款費(fèi)率還有助于激活基層網(wǎng)點(diǎn)吸收活期存款的主動(dòng)性,緩解息差下行壓力,可謂一舉兩得。

2022年上半年,郵儲(chǔ)銀行凈息差為2.27%,較一季度下滑5BP,近年來(lái),受資產(chǎn)端定價(jià)下滑的負(fù)面影響,郵儲(chǔ)銀行凈息差有所承壓。此次在提升1年期及以下活期存款、壓縮2年、3年、5年定期存款儲(chǔ)蓄代理費(fèi)率的情況下,最大程度激活整個(gè)銀行系統(tǒng)低息攬儲(chǔ)的主動(dòng)性、積極性,負(fù)債端成本壓力有望減輕,凈息差下行壓力有望緩解。根據(jù)天風(fēng)證券的測(cè)算,假設(shè)郵儲(chǔ)銀行個(gè)人活期存款占比提升2個(gè)百分點(diǎn),定期存款占比下滑2個(gè)百分點(diǎn),有助于提振公司凈息差3BP。

郵儲(chǔ)銀行此次“小升大降”的做法巧妙地加快了公司從“儲(chǔ)蓄銀行”向“財(cái)富管理銀行”的轉(zhuǎn)變,激活了基層做大做強(qiáng)零售財(cái)富管理的積極性。上半年,郵儲(chǔ)銀行個(gè)人客戶(hù)數(shù)量為6.43億戶(hù)、個(gè)人客戶(hù)資產(chǎn)規(guī)模為13.41萬(wàn)億元,個(gè)人存款規(guī)模達(dá)10.69萬(wàn)億元,AUM結(jié)構(gòu)優(yōu)化空間較大。此次代理儲(chǔ)蓄費(fèi)率的調(diào)整有利于郵儲(chǔ)銀行優(yōu)化存款結(jié)構(gòu),從“儲(chǔ)蓄銀行”向“財(cái)富管理銀行”的轉(zhuǎn)型有助于進(jìn)一步沉淀活期存款,優(yōu)化負(fù)債成本結(jié)構(gòu),推動(dòng)公司進(jìn)一步向輕型銀行邁進(jìn)。

總體來(lái)看,郵儲(chǔ)銀行堅(jiān)守大型零售銀行的戰(zhàn)略定位,深耕廣闊縣鄉(xiāng)地區(qū),在吸收零售存款方面的優(yōu)勢(shì)得天獨(dú)厚。受益于鄉(xiāng)村振興與共同富裕的政策導(dǎo)向,在加速向財(cái)富管理轉(zhuǎn)型的過(guò)程中,零售大行標(biāo)簽鮮明的郵儲(chǔ)銀行未來(lái)的高成長(zhǎng)性愈發(fā)凸顯。郵儲(chǔ)銀行是全國(guó)營(yíng)業(yè)網(wǎng)點(diǎn)數(shù)最大、覆蓋面最廣的國(guó)有大型零售商業(yè)銀行,零售特色鮮明,負(fù)債端有較深的護(hù)城河,資產(chǎn)質(zhì)量保持在穩(wěn)定水平。公司零售客群廣,隨著財(cái)富管理體系的建設(shè),郵儲(chǔ)銀行有望在零售領(lǐng)域發(fā)展成具備獨(dú)特優(yōu)勢(shì)和有差異化特色的國(guó)有大型銀行。

猜你喜歡

中國(guó)外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國(guó)外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時(shí)刊(2017年19期)2017-02-03 02:51:36

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31