2022年上半年我國磷復肥行業生產運行情況和趨勢分析

2022-10-15 08:53:20李博

磷肥與復肥 2022年9期

李 博

(中國磷復肥工業協會,北京 100010)

2022 年上半年,國內外環境更趨復雜嚴峻,國內新冠肺炎疫情多發散發,俄烏沖突等超預期突發因素推高全球能源和化肥價格,原材料貨緊價揚。我國磷復肥企業克服多重困難,積極組織生產發運,科學安排出口,國內磷復肥供應量高于往年,國內價格遠低于國際市場,且價格漲幅低于其他基礎肥料,圓滿完成“保供穩價”任務,上半年行業經濟運行呈現“兩降三增”的鮮明特點。

1 我國磷肥行業基本情況

截至2021年年底,我國磷肥產能達到P2O52 140萬t/a,2021年磷肥產量為P2O51 684萬t,出口量為P2O5571.4 萬t,表觀消費量為P2O51 133 萬t,自給率連續多年維持在140%~150%;隨著供給側改革和去產能工作的持續推進,2021 年磷肥產能利用率達到78.7%,已經接近世界平均水平,其中磷銨產能利用率達到80.6%,略高于世界平均水平。近幾年來我國磷肥產能、產量、表觀消費量均趨于穩定,行業邁入經濟運行的周期,供需格局得到有效改善,行業效益自2020年開始明顯好轉。

2 2022年上半年我國磷復肥行業運行情況

2.1 產量同比下降

2022 年1—6 月全國磷復肥累計產量為P2O5807.9萬t,同比下降4.3%。其中主要品種磷酸二銨(DAP)累計產量為P2O5331.1 萬t,同比下降2.6%;磷酸一銨(MAP)累計產量為P2O5347.7萬t,同比下降5.1%。2022年前6個月磷肥產量下滑的主要原因:一是外貿出口量大幅度下降;二是原料支撐下價格高位,影響基層用肥積極性;三是磷礦自2021 年年底開始供應偏緊,導致部分企業在2022年4月后生產受到影響。

2.2 進出口量雙減

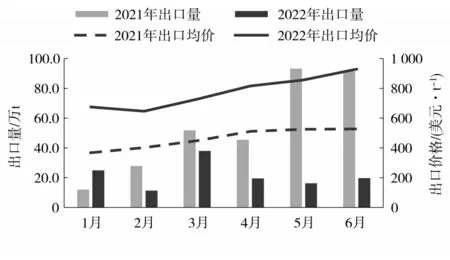

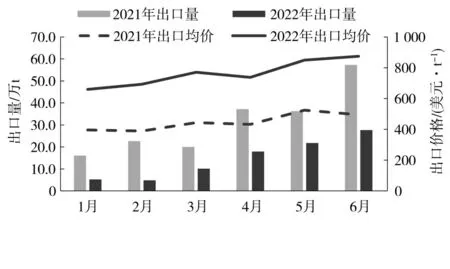

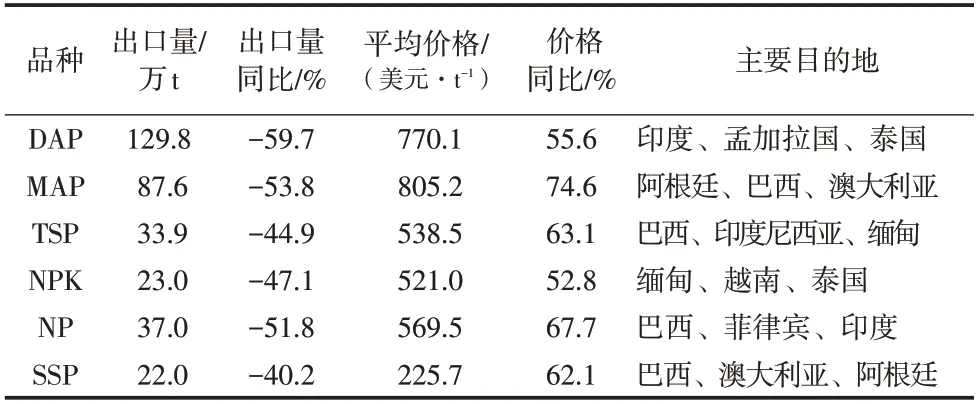

我國作為傳統的磷肥出口大國,磷肥出口量約占全球貿易量的30%。2022 年2 月發生的俄烏沖突,推高了全球能源、糧食和化肥市場價格。2022年上半年在出口價格罕見高位、內銷外貿價格形成巨大剪刀差的情況下,磷復肥行業認真貫徹執行“保供穩價”政策,減少出口,磷復肥出口總量和出口總額雙雙大幅度下滑。2022 年上半年國內磷復肥累計出口量為P2O5132.2萬t,較上年同期下滑55.1%;主要磷復肥出口總額為24.4 億美元,較上年同期下降17.7%。2022年上半年主要出口品種磷酸二銨累計出口量129.8 萬t,同比下滑59.7%;磷酸一銨累計出口量87.6 萬t,同比下滑53.8%;重過磷酸鈣(TSP)累計出口量33.9 萬t,同比下滑44.9%;三元復合肥 (NPK)和二元復合肥(NP)、過磷酸鈣(SSP)的出口降幅也在40%以上(見表1)。在平均出口價格高出上年55%以上的情況下,磷復肥全行業減少出口盈利,為確保糧食安全做出了貢獻和奉獻。2022 年上半年我國DAP、MAP 按月份出口量和出口價格分別見圖1、圖2。

圖1 2022年上半年DAP出口量和出口均價

圖2 2022年上半年MAP出口量和出口均價

表1 2022年1—6月主要磷復肥品種出口情況

2022年上半年磷復肥累計進口量為P2O56.9萬t,同比下降36%。受施肥習慣和產品品質的影響,復合肥一直是主要的進口品種,2022年上半年平均進口價格為730.7美元/t,較上年同期提高55.6%,限制了復合肥的進口,上半年累計進口量為39.7 萬t,同比下降61.0%。

2.3 供應充足,表觀消費量同比增長

2022 年上半年由于出口量降幅遠大于產量降幅,國內磷復肥供應量高于往年,表觀消費量同比顯著增加。2022 年1—6 月國內磷復肥表觀消費量為P2O5682.6 萬t,較上年增加15%,為近5 年新高。需要指出的是,保供龍頭企業克服多種困難積極完成排產任務,但由于國內需求并無明顯提升,春耕結束后國內市場剩貨增加,部分貨源從東北市場回流到華北市場。

2.4 價格高位運行

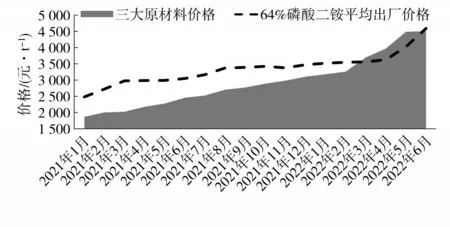

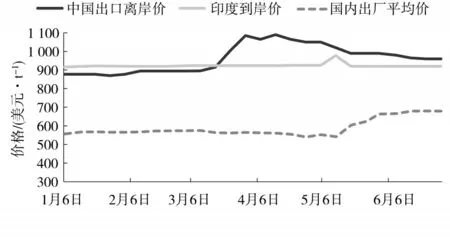

由于原材料價格持續上漲,成本推動下2022年上半年磷肥價格高位運行。2022年1—6月64%磷酸二銨平均出廠價為3 815元/t,同比上漲948元/t,漲幅為33%;55%粉狀磷酸一銨平均出廠價為3 599元/t,同比上漲1 172元/t,漲幅為48%。而用于生產磷酸二銨和磷酸一銨的三大原材料(硫黃、磷礦和合成氨)綜合成本分別較上年同期增長1 715、1 629元/t,漲幅分別達80%和92%,原材料價格漲幅高于磷銨產品漲幅(見圖3)。為了最大程度保障國內磷肥的可負擔性,部分磷酸二銨企業到春耕結束一直執行2021年10月以來的市場價格。行業的大局意識確保了2022年上半年我國磷肥市場成為全球的價格“洼地”,磷酸二銨上半年平均國內外價差在2 000元/t以上,4月底國內外價差達到3 350元/t (見圖4)。

圖3 2021年及2022年1—6月64%DAP三大原材料價格和平均出廠價格

圖4 2022年上半年國內外64%DAP價格對比

2.5 行業效益好于預期

2022 年上半年,在全行業營業成本同比上漲超過40%的情況下,磷復肥行業實現了營業收入和利潤雙增的良好開局,效益好于預期。全行業營業收入為2 581 億元,同比增長40.2%;行業利潤為238億元,利潤率達9.2%。其中:磷肥行業營業收入為431億元,同比增長28.6%,利潤為75億元,利潤率為17.4%;復混肥行業營業收入為2 149 億元,同比增長42.8%,利潤為163 億元,利潤率為7.6%,經濟指標達到多年未見之新高(見圖5)。行業經濟效益好轉既得益于磷復肥產品價格高位運行,也和企業把握好原料采購節奏,以及創新能力、發展水平和發展質量不斷提高密切相關。需要說明的是,部分規模以上企業的營收利潤統計時包含了磷化工版塊,行業實際利潤率比名義上偏低。

圖5 2022年上半年化肥行業利潤率

3 磷復肥行業存在的問題和挑戰

進入2022 年下半年,全球經濟增速下滑,原材料價格、市場需求等發生了新的變化,不確定因素有增無減,磷復肥行業運行面臨諸多挑戰。

一是新冠肺炎疫情和俄烏沖突存在不確定性。新冠病毒又出現新的變異,下半年開始多個省市陸續出現散發,疫情的反復可能會對供應鏈和物流運輸產生影響。國際方面,俄烏沖突對全球能源、大宗商品和化肥市場造成了巨大沖擊,雖然在國際呼吁下雙方已經簽署恢復黑海港口糧食和化肥外貿運輸協議,國際化肥流動性有望提高,但執行情況還有待觀察,全球硫黃和磷肥的市場價格仍然與國際沖突密切相關,國內硫黃進口價格也存在變數。

二是原料價格劇烈波動壓力加大。目前原料硫黃、合成氨價格已呈現快速下跌態勢,特別是硫黃港口價格已由高點時的4 100 元/t (2022 年5 月上旬)跌至900元/t,2022年8月中旬回調到1 030元/t,合成氨價格由5 150 元/t 跌至3 400 元/t。原料市場價格劇烈波動,造成企業前期高成本庫存和高價產成品難以消化,后續采購、生產無法安排,經銷商則加劇觀望不敢采購,打擊市場信心。

三是政策因素影響較大。2022 年下半年還有一些宏觀政策會對行業產生較大影響,例如化肥商業儲備、能耗雙控和出口政策。承儲化肥品種、承儲量和承儲時間的變化會對市場供需和心態產生影響;地方政府規定的全年能耗雙控指標要求,可能在秋冬季影響企業開工。磷復肥產能充足,在保證國內供應的前提下,允許技術先進、能效水平高和排放低的企業和裝置適當做一些淡季出口,以調節庫存、減少企業資金占用、維持裝置經濟平穩運行、改善企業運營質量和效益,這已成為行業的強烈訴求。此外,國際上多個權威機構呼吁增加全球肥料的流動性和可負擔性,以保證全球糧食安全,東南亞、RCEP (《區域全面經濟伙伴關系協定》)區域和與中國建立穩定硫-磷-糧產業鏈合作的國家,對中國磷復肥產品仍然存在貿易需求,化肥在一定程度上被增加了些許外交屬性,出口政策和執行彈性將對行業下半年運行產生重要影響。

4 2022年下半年行情預測

磷肥一般作為基肥使用,60%左右在春季施用,秋種用量相對較少,但仍存在用肥需求和冬儲需求。進入2022年7月后,合成氨和硫黃價格大幅度下跌,帶動磷銨和復合肥價格下行,造成市場銷售困難。客觀上講,在秋季用肥到來前泡沫出盡、風險提前暴露和進行市場調整,有利于行業后續穩定運行。在內需疲軟、出口受阻的情況下,2022年7—8 月企業會下調開工率以消化前期庫存,而秋季用肥的剛性需求仍然存在,磷礦供應持續偏緊,隨著后市需求的啟動和供需平衡的再調整,磷復肥價格大概率會逐漸止跌持穩。行業須密切關注秋季市場推進進度,謹防“前松后緊”造成后市集中生產、發送和鋪貨,以及由此帶來的物流緊張。