天然氣與可再生燃?xì)馊诤习l(fā)展挑戰(zhàn)與路徑

2022-10-15 01:48:06梁英波張國(guó)生唐紅君

天然氣工業(yè) 2022年9期

劉 合 梁英波 張國(guó)生 唐紅君 李 洋

中國(guó)石油勘探開(kāi)發(fā)研究院

0 引言

天然氣兼具清潔、低碳和靈活三重特征,是眾多國(guó)家應(yīng)對(duì)極端氣候、保障能源應(yīng)急供應(yīng)、降低碳排放的首選,可以在全球能源綠色低碳轉(zhuǎn)型過(guò)程中發(fā)揮重要作用[1-5]。隨著“碳中和”逐漸成為全球共識(shí),除了傳統(tǒng)的天然氣之外,更多類型的低碳?xì)怏w開(kāi)始受到關(guān)注。國(guó)際天然氣聯(lián)盟(International Gas Union,IGU)已經(jīng)將“Gas”重新定義為“Gases”,“Gases”的定義除了傳統(tǒng)天然氣以外,也包括氫氣、生物氣(沼氣、生物甲烷)、合成甲烷氣(煤制氣、CO2制甲烷氣),甚至氨氣等不同類型的可再生燃?xì)饽茉碵6]。歐盟已將天然氣有條件地列入綠色清單[7],強(qiáng)調(diào)要增加生物甲烷氣和氫氣的使用,并計(jì)劃在2030年實(shí)現(xiàn)生物氣年產(chǎn)量350×108m3、可再生氫年產(chǎn)量1 000×104t[8];日本、澳大利亞等國(guó)家也開(kāi)始重視氨氣的發(fā)展,將其視為零碳燃料和氫潛在的載體。從設(shè)施建設(shè)方面來(lái)看,傳統(tǒng)天然氣和可再生燃?xì)饪梢怨灿貌糠只A(chǔ)設(shè)施,具備融合發(fā)展的基礎(chǔ)條件,在全球能源發(fā)展的新形勢(shì)下,推動(dòng)傳統(tǒng)天然氣和可再生燃?xì)馊诤习l(fā)展,降低天然氣碳排放量,將有助于我國(guó)天然氣安全和“雙碳”目標(biāo)的實(shí)現(xiàn)。

1 天然氣和可再生燃?xì)獍l(fā)展形勢(shì)

1.1 全球天然氣消費(fèi)量快速增加

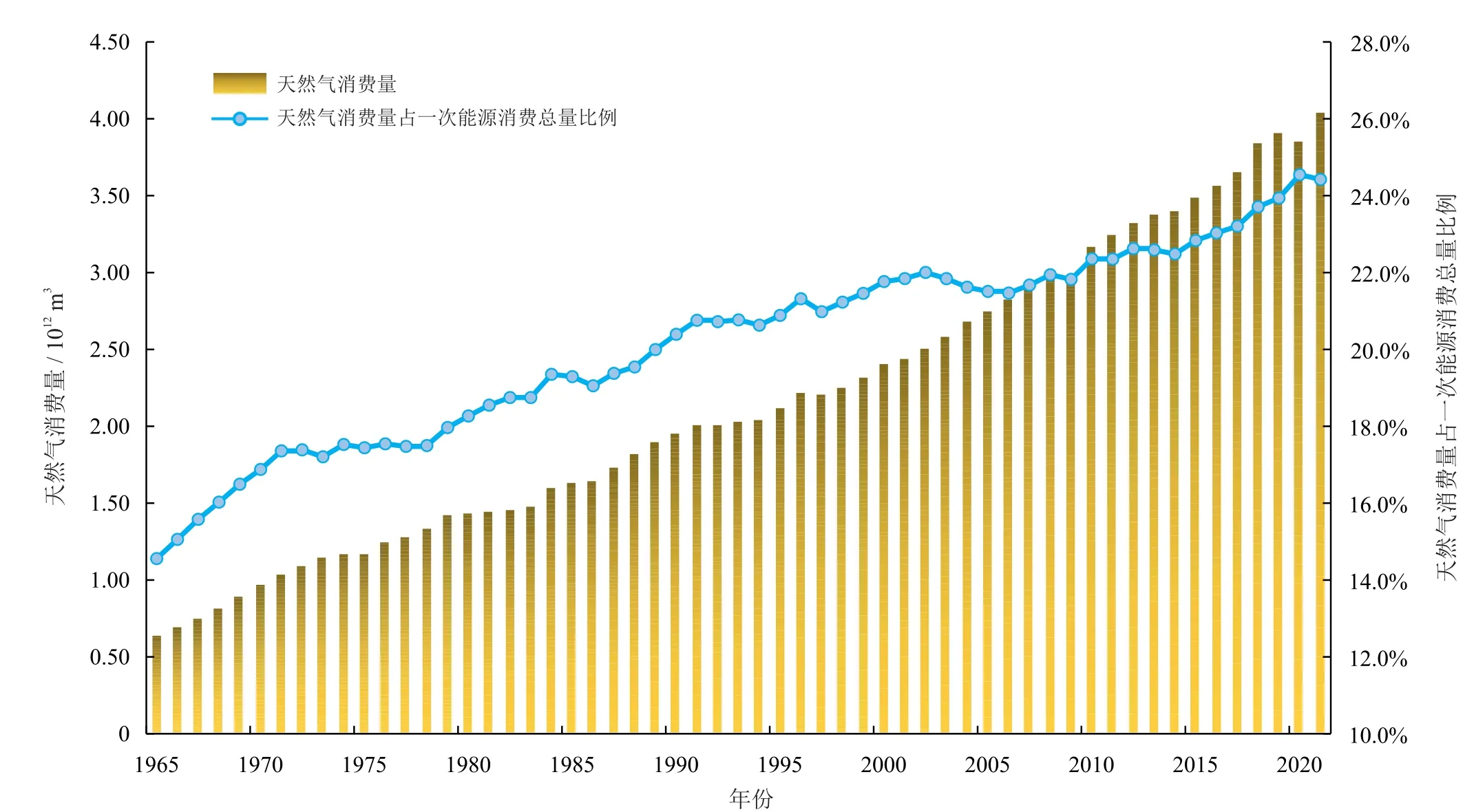

全球能源消費(fèi)結(jié)構(gòu)日趨清潔化,天然氣的消費(fèi)量和在一次能源消費(fèi)總量中的占比均不斷攀升。從1965年到2021年,天然氣消費(fèi)量從0.630 4×1012m3增長(zhǎng)至4.0×1012m3,在一次能源消費(fèi)量中占比從不足14.6%增長(zhǎng)至約24.4%(圖1)[9]。近年來(lái),隨著LNG產(chǎn)業(yè)快速發(fā)展,天然氣市場(chǎng)全球化趨勢(shì)不斷增強(qiáng)。但由于投資不足和需求量增速過(guò)快,以及地緣政治等因素的影響,天然氣價(jià)格高位劇烈波動(dòng)。2021年至今,天然氣價(jià)格高企,引領(lǐng)石油和煤炭?jī)r(jià)格出現(xiàn)接續(xù)上漲。全球市場(chǎng)供應(yīng)的局部受阻,不僅引發(fā)LNG現(xiàn)貨價(jià)格暴漲,還凸顯了全球傳統(tǒng)天然氣供應(yīng)鏈的脆弱性。

圖1 1965—2021年全球天然氣消費(fèi)量變化趨勢(shì)圖[9]

1.2 中國(guó)天然氣產(chǎn)量和消費(fèi)量進(jìn)入爆發(fā)式增長(zhǎng)期

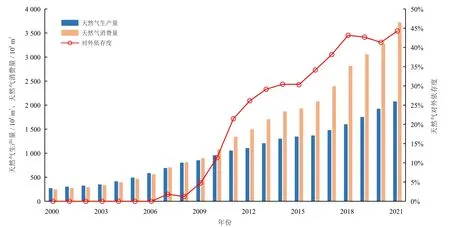

近20年來(lái),中國(guó)天然氣產(chǎn)量和消費(fèi)量均快速增長(zhǎng),但消費(fèi)量近10年的增速顯著高于產(chǎn)量的增速,供需缺口不斷拉大(圖2)。2021年,全國(guó)天然氣生產(chǎn)量為 2 076×108m3,相比 2020年增加約 151×108m3,連續(xù)6年產(chǎn)量增長(zhǎng)超過(guò)100×108m3。但與此同時(shí),2021年全國(guó)天然氣表觀消費(fèi)量達(dá)3 726×108m3,天然氣對(duì)外依存度攀升至44.3%[10]。

圖2 2002—2021年中國(guó)天然氣生產(chǎn)量、消費(fèi)量和對(duì)外依存度變化趨勢(shì)圖[10]

在產(chǎn)量增長(zhǎng)方面:非常規(guī)天然氣已成為中國(guó)天然氣重要的組成部分。2021年,致密氣、頁(yè)巖氣、煤層氣產(chǎn)量分別達(dá)526×108m3、229×108m3和86.5×108m3,分別占全國(guó)天然氣產(chǎn)量的25.4%、11.0%和4.2%。近年來(lái),煤制天然氣規(guī)模也快速增長(zhǎng)[11],2021年產(chǎn)量達(dá)61.25×108m3,成為冬季天然氣保供的重要?dú)庠粗弧?/p>

在消費(fèi)量增長(zhǎng)方面:中國(guó)天然氣消費(fèi)結(jié)構(gòu)中,工業(yè)燃料和城鎮(zhèn)燃?xì)庥脷饬空急然境制剑橛?7%~38%,發(fā)電用氣量占比16%,化工用氣量占比9%[12]。近年來(lái),工業(yè)燃料、城鎮(zhèn)燃?xì)夂桶l(fā)電拉動(dòng)天然氣消費(fèi)量快速增長(zhǎng)。

1.3 沼氣和生物甲烷氣迎來(lái)發(fā)展良機(jī)

甲烷減排已成為國(guó)際氣候談判博弈的焦點(diǎn)。2021年中國(guó)和美國(guó)發(fā)布聯(lián)合宣言,將控制和減少甲烷排放量。我國(guó)作為全球最大的甲烷排放國(guó),排放量基數(shù)大且構(gòu)成復(fù)雜(能源活動(dòng)排放量占44.8%、農(nóng)業(yè)活動(dòng)排放量占40.2%、廢棄物處理排放量占11.9%),持續(xù)增長(zhǎng)的甲烷排放量可能給我國(guó)應(yīng)對(duì)氣候變化帶來(lái)更多的國(guó)際壓力[13]。因此,提升我國(guó)甲烷的利用與控排水平,加大基礎(chǔ)設(shè)施和產(chǎn)業(yè)鏈的投入與建設(shè),應(yīng)該成為當(dāng)前高度重視的問(wèn)題。

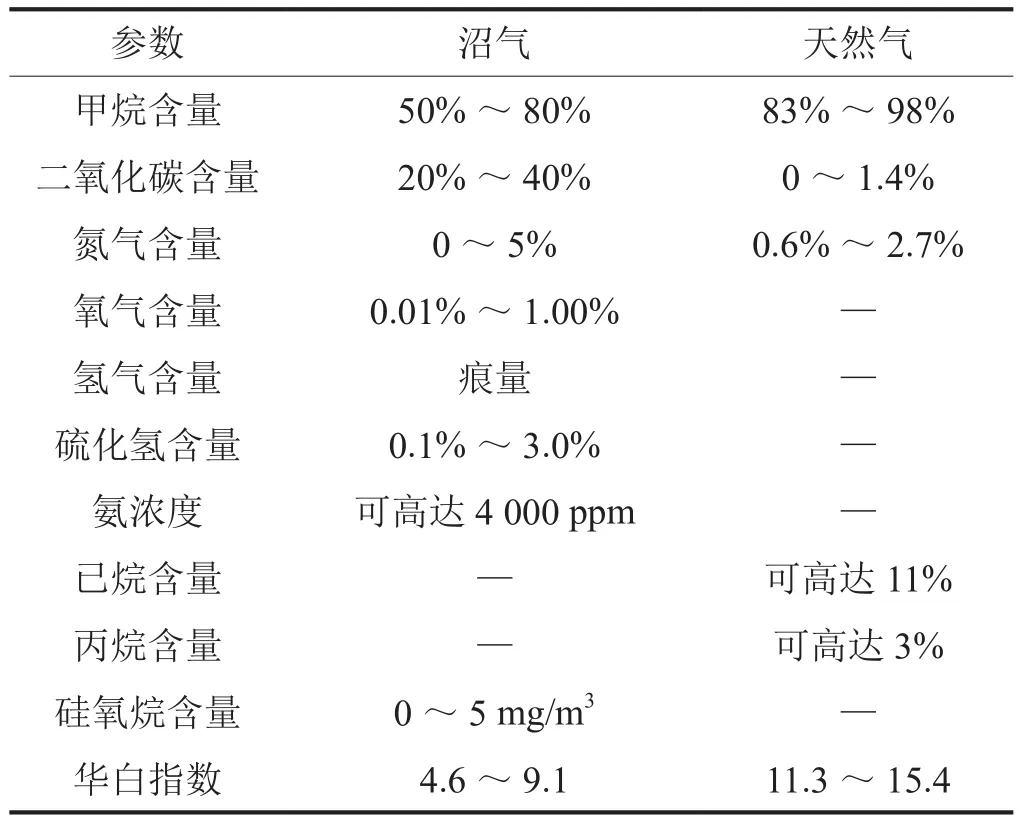

沼氣通過(guò)生物質(zhì)厭氧降解方式生成,主要由甲烷和二氧化碳組成,其成分與天然氣的對(duì)比如表1所示。生物甲烷氣是沼氣去除二氧化碳和其他雜質(zhì)后的氣體,性質(zhì)和天然氣接近,可以直接注入天然氣管網(wǎng),這為生物甲烷氣的大規(guī)模應(yīng)用提供了設(shè)施基礎(chǔ)。據(jù)歐洲沼氣協(xié)會(huì)(European Biogas Association,EBA)數(shù)據(jù)顯示,截至2021年底,歐洲生物甲烷氣工廠達(dá)1 023家,其中87%已連入歐洲各國(guó)燃?xì)饩W(wǎng)。

表1 沼氣和天然氣性質(zhì)對(duì)比表

近年來(lái),多個(gè)國(guó)家對(duì)沼氣和生物甲烷氣開(kāi)展了積極的探索和利用。據(jù)IGU統(tǒng)計(jì),2020年,全球沼氣和生物甲烷氣產(chǎn)量約為385×108m3,約占全球天然氣總產(chǎn)量的1%。其中超過(guò)一半的產(chǎn)量來(lái)自德國(guó)、意大利等少數(shù)幾個(gè)歐洲國(guó)家,中國(guó)的產(chǎn)量約占全球總產(chǎn)量的25%。據(jù)EBA統(tǒng)計(jì),2021年歐洲沼氣和生物甲烷發(fā)電總量突破2 000×108kWh,預(yù)測(cè)2050年,歐盟生物甲烷利用量可占天然氣消費(fèi)總量的30%~40%,發(fā)電量至少可達(dá)到1×1012kWh。

據(jù)IGU估算,沼氣和生物甲烷氣未來(lái)可持續(xù)發(fā)展?jié)摿蛇_(dá)目前的20倍,約7.3×108toe(1 toe=41 868 000 kJ)。如果將這些氣體引入天然氣管網(wǎng)使用,可滿足全球20%的天然氣需求量,可每年減少15×108t碳排放量。

我國(guó)是農(nóng)林業(yè)和養(yǎng)殖業(yè)大國(guó),可利用的生物質(zhì)資源非常豐富,具有規(guī)模化、工業(yè)化、產(chǎn)業(yè)化開(kāi)放利用的優(yōu)勢(shì)條件。我國(guó)沼氣行業(yè)目前遇到兩大發(fā)展契機(jī),一是城市垃圾分類普及,城市污水節(jié)能降耗、污泥處理需求大增。此前我國(guó)城市污水污泥處理都是耗能過(guò)程,未來(lái)將可能變?yōu)槟茉刺峁┱摺6窃谵r(nóng)村農(nóng)業(yè)領(lǐng)域,中國(guó)鄉(xiāng)村振興戰(zhàn)略中,發(fā)展綠色農(nóng)業(yè)為沼氣發(fā)展提供了方向。據(jù)中國(guó)沼氣協(xié)會(huì)統(tǒng)計(jì)[14],2019年我國(guó)市政污泥、填埋氣、餐廚垃圾沼氣工程和廢水處理過(guò)程中回收沼氣年產(chǎn)量合計(jì)已接近120×108m3。

1.4 氫氣能源利用進(jìn)入快車道

氫氣作為成熟的化工產(chǎn)品被廣泛用于煉油、化工、冶金等行業(yè),但作為綠色能源使用的消費(fèi)量占其消費(fèi)總量的比例較低。國(guó)際上,通常把氫氣分為灰氫、藍(lán)氫和綠氫三種:灰氫指化石燃料制取的氫氣,可來(lái)自煤氣化或天然氣;藍(lán)氫指化石能源結(jié)合CCS/CCUS技術(shù)后得到的氫氣,可實(shí)現(xiàn)制氫過(guò)程零排放;綠氫指由非化石能源制得的氫氣,包括核電、可再生能源等制取的氫氣。目前,我國(guó)以煤制氫為主,而全球范圍內(nèi)以天然氣水蒸氣重整制氫為主。2020年,中國(guó)氫能聯(lián)盟發(fā)布我國(guó)首個(gè)綠氫標(biāo)準(zhǔn)《低碳?xì)洹⑶鍧崥渑c可再生能源氫的標(biāo)準(zhǔn)與評(píng)價(jià)》[15],明確了我國(guó)三種氫制取過(guò)程中的碳排量閾值。低碳?xì)涞奶寂欧帕块撝禐?4.51 kg (CO2)/kg (H2) ,清潔氫和可再生氫的碳排放量閾值為4.9 kg (CO2)/kg (H2),可再生氫同時(shí)要求制氫能源為可再生能源。可再生能源制綠氫是氫能獲取的終極階段。中國(guó)是全球第一大可再生能源發(fā)電國(guó),目前每年風(fēng)電、光伏、水電等可再生能源棄電約1.0×1011kWh,可用于電解制氫約200×104t[11]。用難以并網(wǎng)或低電價(jià)時(shí)的電力資源進(jìn)行電解水得到氫氣,隨后進(jìn)行氫氣的儲(chǔ)存、運(yùn)輸和利用,既可以解決“棄水、棄風(fēng)、棄光”問(wèn)題,又可以降低制氫成本。2022年3月24日,國(guó)家發(fā)展改革委、國(guó)家能源局發(fā)布了《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021—2035年)》(以下簡(jiǎn)稱《規(guī)劃》)[16],明確氫能源是未來(lái)國(guó)家能源體系的重要組成部分,將推動(dòng)氫能發(fā)展進(jìn)入快車道。目前,我國(guó)年制氫產(chǎn)量3 300×104t,約占全球氫氣產(chǎn)量的45%,其中達(dá)到工業(yè)氫氣質(zhì)量標(biāo)準(zhǔn)的約1 200×104t,是全球制氫第一大國(guó)。《規(guī)劃》預(yù)計(jì),2025年我國(guó)可再生能源制氫量介于10×104~20×104t/a,2030年形成較為完備的氫產(chǎn)業(yè)技術(shù)體系,2035年形成氫產(chǎn)業(yè)體系,構(gòu)建涵蓋交通、儲(chǔ)能、工業(yè)等領(lǐng)域的多元?dú)淠軕?yīng)用生態(tài)。

氨具有成本低廉、能量密度較高、儲(chǔ)運(yùn)方便、燃燒不產(chǎn)生二氧化碳等優(yōu)點(diǎn),氨可以與氫氣融合,作為高效儲(chǔ)氫介質(zhì)具有顯著優(yōu)勢(shì)[17],也可以直接作為燃料燃燒。我國(guó)是世界上氨產(chǎn)量最大的國(guó)家,擁有完備的產(chǎn)儲(chǔ)運(yùn)體系,具有發(fā)展氫—氨能的良好基礎(chǔ)。

2 我國(guó)天然氣和可再生燃?xì)獍l(fā)展面臨的挑戰(zhàn)

2.1 消費(fèi)量增速遠(yuǎn)高于產(chǎn)量增速

我國(guó)天然氣消費(fèi)量預(yù)計(jì)于2040年前后達(dá)到峰值,約6 500×108m3[18],同期國(guó)內(nèi)產(chǎn)量介于2 500×108~3 200×108m3之間,對(duì)外依存度最高將超過(guò)60%。歐洲天然氣危機(jī)已經(jīng)表明,過(guò)高的天然氣對(duì)外依存度對(duì)能源安全影響巨大。

2.2 天然氣和可再生燃?xì)獍l(fā)電成本較高

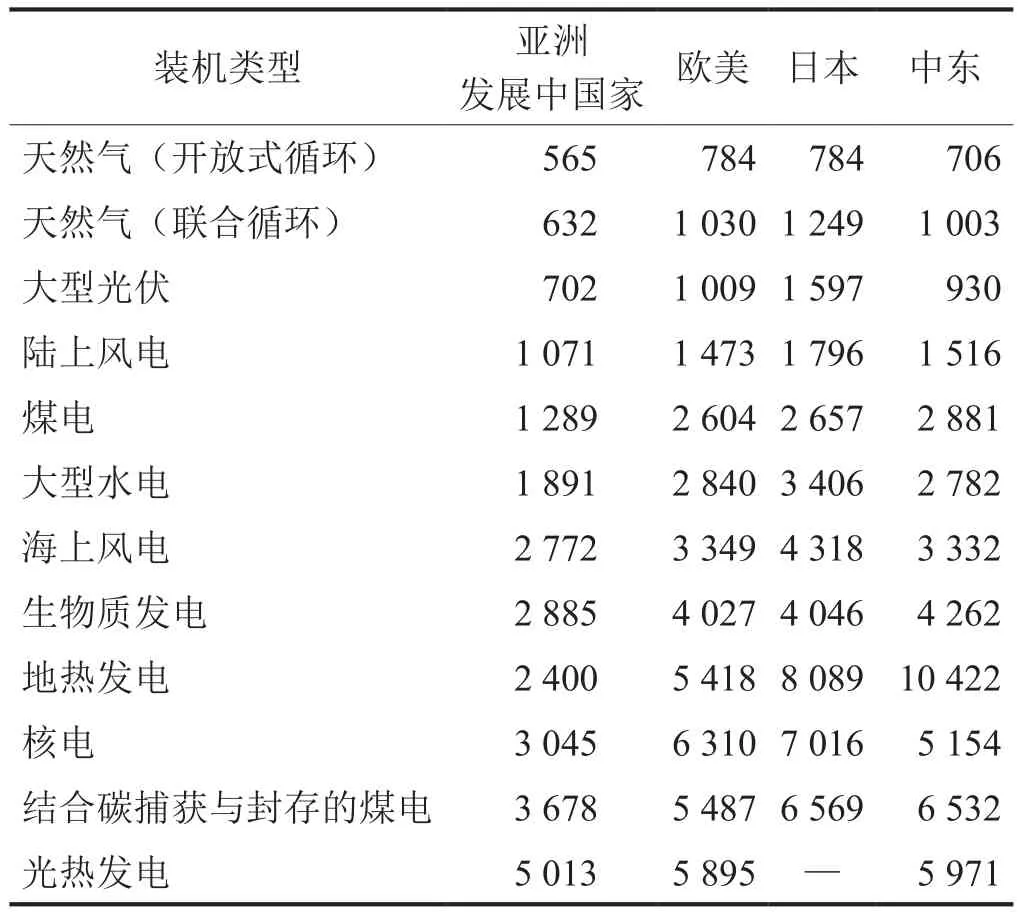

天然氣發(fā)電具有靈活、高效、穩(wěn)定、啟停快、爬坡快以及變負(fù)荷能力強(qiáng)等特點(diǎn),且裝機(jī)成本具有顯著優(yōu)勢(shì)(表2),是未來(lái)可再生能源電力系統(tǒng)解決調(diào)峰調(diào)頻的最佳電源之一。隨著風(fēng)電、光電等可再生能源高比例進(jìn)入電力系統(tǒng),靈活性調(diào)峰電源需求出現(xiàn)快速增長(zhǎng),天然氣發(fā)電有助于提升高比例可再生能源電力系統(tǒng)的穩(wěn)定性和經(jīng)濟(jì)性。

表2 全球主要地區(qū)各類發(fā)電技術(shù)2019—2021年平均裝機(jī)投資[19] 單位:美元/kW

在天然氣發(fā)電方面,我國(guó)面臨的主要問(wèn)題是氣電的經(jīng)濟(jì)性問(wèn)題。當(dāng)前,日本和歐洲部分天然氣進(jìn)口依存度高的國(guó)家,主要通過(guò)價(jià)格機(jī)制保障氣電的發(fā)展,維持其相對(duì)煤電的競(jìng)爭(zhēng)力。我國(guó)氣電產(chǎn)業(yè)的市場(chǎng)化價(jià)格機(jī)制和電力輔助服務(wù)市場(chǎng)建設(shè)尚不健全,高價(jià)氣無(wú)法通過(guò)電價(jià)進(jìn)行疏導(dǎo),導(dǎo)致我國(guó)氣電產(chǎn)業(yè)發(fā)展緩慢。氣電和煤電相比在NOx、SOx、煙塵等常規(guī)污染物和二氧化碳減排等方面的環(huán)境價(jià)值未在經(jīng)濟(jì)上得到體現(xiàn),在發(fā)電市場(chǎng)競(jìng)爭(zhēng)力弱,需要政策和財(cái)稅支持。

2.3 可再生燃?xì)馍a(chǎn)成本較高

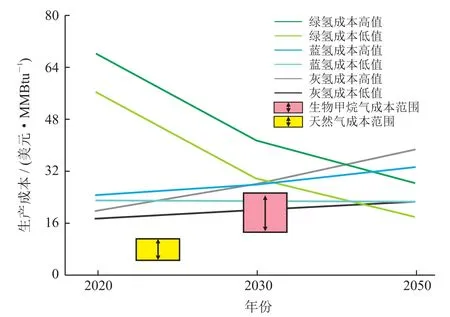

目前,可再生燃?xì)馍a(chǎn)成本普遍還比較高(圖3),無(wú)論灰氫、藍(lán)氫還是綠氫,成本均高于常規(guī)天然氣的成本。生物甲烷氣成本和天然氣最接近,但每立方米價(jià)格平均在2元以上,高于天然氣生產(chǎn)成本。此外,基礎(chǔ)設(shè)施不足也是影響可再生燃?xì)庖?guī)模化發(fā)展的主要障礙之一。據(jù)EBA經(jīng)驗(yàn),相對(duì)于沼氣發(fā)電項(xiàng)目,沼氣和生物甲烷氣接入天然氣網(wǎng)或交通供氣系統(tǒng)的市場(chǎng)和經(jīng)濟(jì)效益較為突出,是未來(lái)重點(diǎn)發(fā)展方向。我國(guó)并網(wǎng)成功且規(guī)模較大的沼氣項(xiàng)目極少,與缺少管線、凈化設(shè)備,以及入網(wǎng)體制機(jī)制不暢有密切關(guān)系。目前沼氣、生物甲烷氣普遍以就近利用為主,限制了發(fā)展規(guī)模和效益。

圖3 天然氣與可再生燃?xì)馍a(chǎn)成本及預(yù)測(cè)圖[6]

現(xiàn)階段,我國(guó)氫氣主要來(lái)自化石能源制取的灰氫,未來(lái)將轉(zhuǎn)向可再生能源制取的綠氫。綠氫的生產(chǎn)成本主要和電解槽系統(tǒng)成本、電價(jià)和運(yùn)行時(shí)間有關(guān),電解槽價(jià)格越低、電價(jià)越低、運(yùn)行時(shí)間越長(zhǎng),氫的制造成本越低。目前制造綠氫的部分核心技術(shù)和設(shè)備需要進(jìn)口,加氫站建設(shè)成本高、儲(chǔ)氫罐需要進(jìn)口等因素導(dǎo)致氫氣輸配端成本高、應(yīng)用場(chǎng)景少,面臨“有氫無(wú)市”的困境。若要實(shí)現(xiàn)氫能產(chǎn)業(yè)的大規(guī)模應(yīng)用,需要降低氫的生產(chǎn)成本和儲(chǔ)運(yùn)成本。

氫氣儲(chǔ)運(yùn)難是制約氫能產(chǎn)業(yè)發(fā)展的主要“瓶頸”之一。氫氣主要有管道運(yùn)輸和公路運(yùn)輸兩種方式,據(jù)挪威船級(jí)社(Det Norske Veritas,DNV)統(tǒng)計(jì)[20],全球范圍內(nèi),10 km以內(nèi)的氫氣運(yùn)輸,公路運(yùn)輸成本是管道的12~15倍;11~100 km范圍內(nèi)公路運(yùn)輸成本是管道的8~17倍;1 000 km及以上超長(zhǎng)距離,公路運(yùn)輸成本是管道的2~7倍,因此管道運(yùn)輸是最經(jīng)濟(jì)的氫氣輸送方式。美國(guó)墨西哥灣沿岸純氫管網(wǎng)總里程達(dá)965 km,輸氫量為150×104m3/h,是全球最大的氫氣供應(yīng)管網(wǎng)。我國(guó)也建成了400 km的氫氣管道,其中定州—高碑店氫氣管道長(zhǎng)164.7 km,是我國(guó)距離最長(zhǎng)、輸氣量最高的氫氣管道,也是我國(guó)第一條燃料電池級(jí)氫氣管道[21]。天然氣摻氫管道運(yùn)輸是國(guó)內(nèi)外重點(diǎn)關(guān)注的氫氣運(yùn)輸方式,該方法有助于降低氫氣運(yùn)輸成本。目前,該方式的安全隱患還不清晰,標(biāo)準(zhǔn)規(guī)范缺乏,氫氣價(jià)格高導(dǎo)致應(yīng)用場(chǎng)景總體較少[22]。

3 推動(dòng)天然氣與可再生燃?xì)馊诤习l(fā)展的必要性

3.1 發(fā)展可再生燃?xì)饪蓪?shí)現(xiàn)氣體能源供應(yīng)多元化

發(fā)展可再生燃?xì)馐潜U衔覈?guó)能源安全的有效途徑,也是天然氣工業(yè)發(fā)展與轉(zhuǎn)型的必經(jīng)之路。2021年以來(lái),全球天然氣價(jià)格暴漲,特別是流通更為便利的LNG,其現(xiàn)貨價(jià)格漲幅巨大。全球LNG國(guó)際貿(mào)易中71%的氣源來(lái)自澳大利亞、卡塔爾、美國(guó)、俄羅斯和馬來(lái)西亞,供應(yīng)鏈總體較為脆弱。我國(guó)是全球最大的LNG進(jìn)口國(guó),據(jù)中國(guó)海關(guān)統(tǒng)計(jì)[23],2021年我國(guó)LNG進(jìn)口7 893×104t,相比2020年增加了1 180×104t,同比增長(zhǎng)了18.3%。2021年12月我國(guó)LNG進(jìn)口均價(jià)相比年初增長(zhǎng)了近2倍,價(jià)格快速增長(zhǎng),在國(guó)內(nèi)氣價(jià)尚未完全市場(chǎng)化前提下,進(jìn)口企業(yè)經(jīng)營(yíng)困難,影響我國(guó)天然氣供應(yīng)安全。

未來(lái)的氣體能源產(chǎn)業(yè)形態(tài)是由多種低碳、零碳,甚至無(wú)碳?xì)怏w形成的組合結(jié)構(gòu),包括天然氣、生物甲烷、合成甲烷、藍(lán)氫、綠氫、氨氣等,產(chǎn)業(yè)發(fā)展?jié)摿薮蟆P滦蝿?shì)下,天然氣和新型氣體攜手共同發(fā)展,通過(guò)多氣互補(bǔ)協(xié)同可以彌補(bǔ)天然氣供應(yīng)缺口,實(shí)現(xiàn)可再生能源多元化供應(yīng),確保天然氣供應(yīng)安全。

3.2 規(guī)模發(fā)展可再生燃?xì)饪芍δ茉聪到y(tǒng)深度“脫碳”

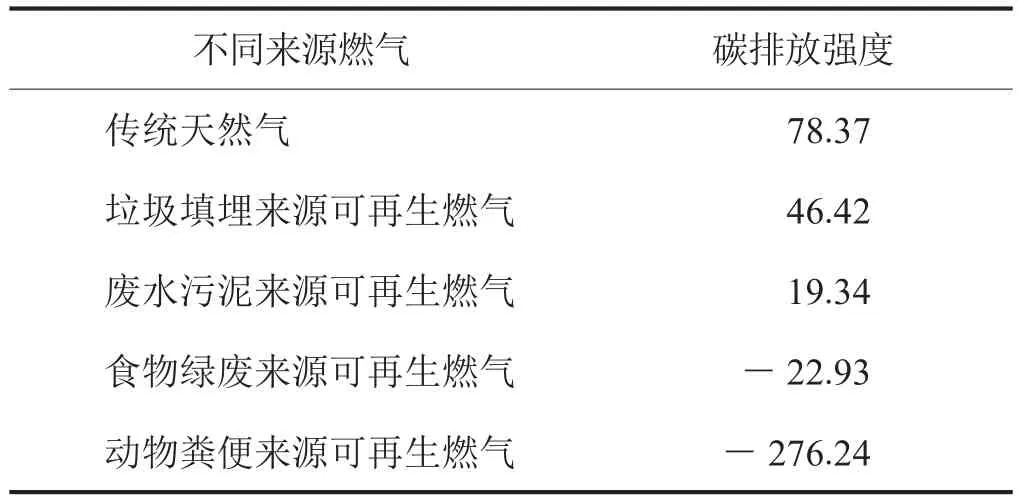

生物來(lái)源的可再生燃?xì)饫每芍苯訙p少甲烷排放量,屬于低碳、負(fù)碳能源(表3),動(dòng)物糞便、餐廚垃圾、農(nóng)作物廢棄物、廢水污泥、垃圾填埋資源化利用還具有更大的環(huán)境價(jià)值。此外,沼氣發(fā)電結(jié)合碳捕獲與封存技術(shù)還可實(shí)現(xiàn)規(guī)模化負(fù)碳排放。據(jù)中國(guó)沼氣協(xié)會(huì)預(yù)測(cè),2025年、2030年、2060年,沼氣和生物甲烷氣的使用帶來(lái)的最大減排潛量分別為1.8×108t、3.0×108t和6.6×108t二氧化碳當(dāng)量。

表3 美國(guó)加利福尼亞州低碳燃料標(biāo)準(zhǔn)不同來(lái)源燃?xì)馓寂欧艔?qiáng)度[24] 單位:g (CO2)/MJ

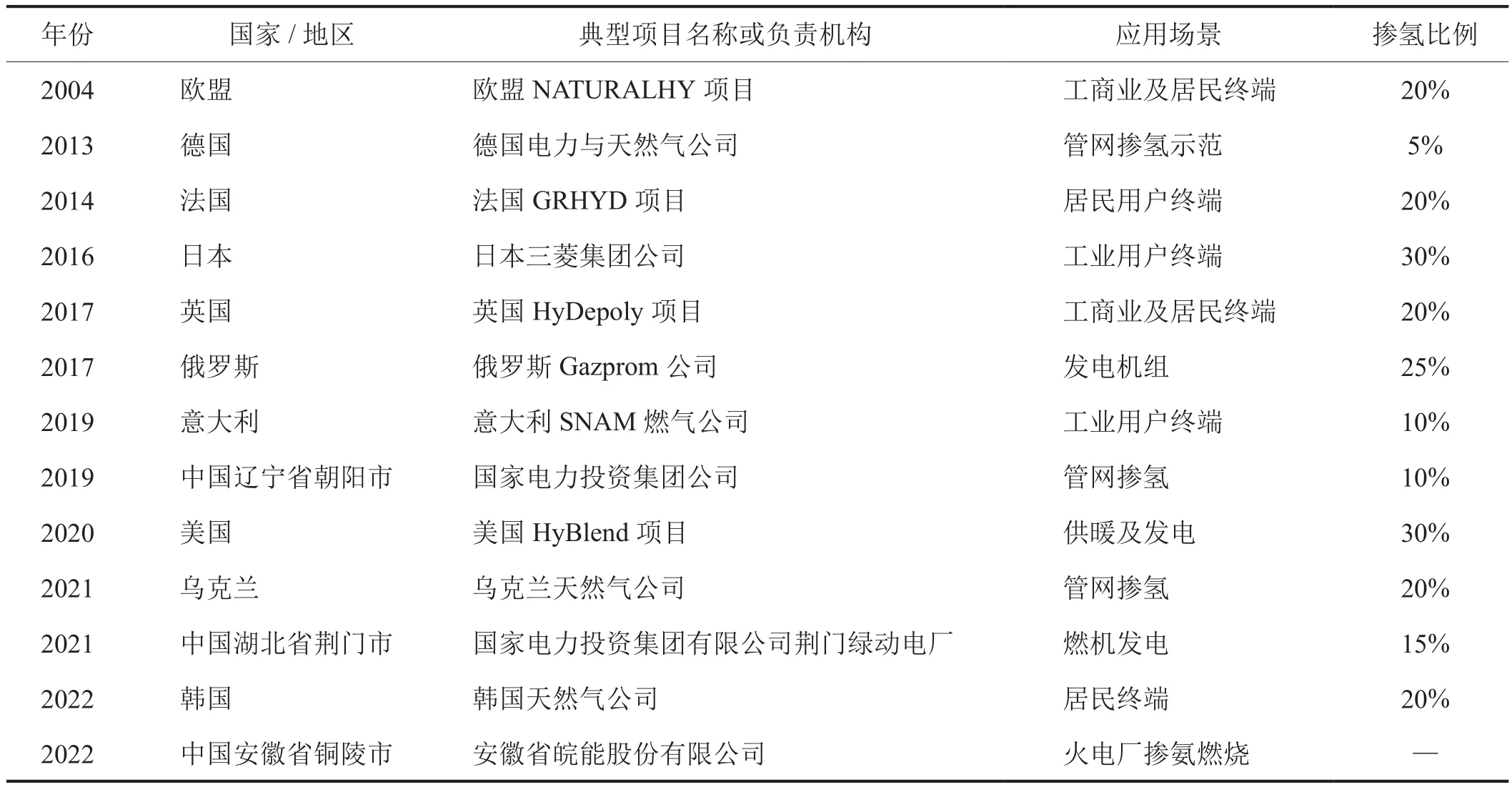

與天然氣相比,氫氣具有火焰?zhèn)鞑ニ俣瓤臁Ⅻc(diǎn)火能量低和稀釋能力強(qiáng)等優(yōu)點(diǎn),天然氣中摻混一定比例的氫氣,可降低碳排放量。國(guó)內(nèi)外試驗(yàn)和實(shí)際使用結(jié)果表明,天然氣摻混3%~5%的氫氣,對(duì)鍋爐和煤氣灶等終端使用設(shè)備沒(méi)有任何的影響,部分國(guó)家正在進(jìn)行的摻混20%氫氣實(shí)驗(yàn)項(xiàng)目尚未發(fā)現(xiàn)安全問(wèn)題(表4)。

表4 國(guó)內(nèi)外典型摻氫摻氨示范項(xiàng)目表[25-26]

總體來(lái)看,可再生燃?xì)獾挠猛緩V泛,可用于發(fā)電、供熱,可作為重工業(yè)和公路運(yùn)輸?shù)娜剂希蓾M足工業(yè)原料、高溫工業(yè)熱源等不同類型的能源消費(fèi)需求。發(fā)展低碳?xì)怏w,可以優(yōu)化組合不同氣體能源的使用,氣體轉(zhuǎn)換為液態(tài)、固態(tài)后還可以實(shí)現(xiàn)不同的功能用途,助力工業(yè)流程改造與深度脫碳,對(duì)于能源系統(tǒng)實(shí)現(xiàn)凈零碳排放具有重大作用和價(jià)值。在碳中和背景下,發(fā)展新型氣體能源能充分優(yōu)化使用天然氣資產(chǎn),延續(xù)天然氣工業(yè)的資產(chǎn)價(jià)值,避免大規(guī)模基礎(chǔ)設(shè)施閑置。

3.3 可再生燃?xì)馐峭苿?dòng)天然氣行業(yè)綠色低碳轉(zhuǎn)型和穩(wěn)健發(fā)展的重要抓手

全球范圍內(nèi),天然氣碳排放量已占化石能源碳排放總量的21%,隨著高碳能源煤炭和石油的有序退出,天然氣在化石能源碳排放量中的占比將不斷提高,天然氣產(chǎn)業(yè)的低碳轉(zhuǎn)型發(fā)展也迫在眉睫。天然氣管網(wǎng)基礎(chǔ)設(shè)施普及,輸配技術(shù)和管理運(yùn)營(yíng)經(jīng)驗(yàn)成熟,相關(guān)技術(shù)和基礎(chǔ)設(shè)施可以快速應(yīng)用到可再生燃?xì)忸I(lǐng)域。相比天然氣,可再生燃?xì)飧鼮榈吞迹襾?lái)源廣泛,而且天然氣—?dú)錃狻睔庵g可以互相轉(zhuǎn)化,天然氣與生物甲烷氣、氫氣、氨氣等新型氣體能源可實(shí)現(xiàn)協(xié)同發(fā)展,有利于降低氫氣運(yùn)輸成本,拓展可再生燃?xì)鈶?yīng)用場(chǎng)景,助力沼氣、氫能、氨能等新產(chǎn)業(yè)形成,可再生燃?xì)饧尤胂喈?dāng)于間接增加了天然氣氣源。通過(guò)天然氣、可再生燃?xì)馀c可再生電力的優(yōu)化組合,實(shí)現(xiàn)多能互補(bǔ)、氣電融合、供需協(xié)同,將極大地拓展天然氣工業(yè)發(fā)展新空間,鞏固氣體能源綠色供應(yīng)鏈發(fā)展地位,創(chuàng)造新的低碳經(jīng)濟(jì)就業(yè)機(jī)會(huì),提升天然氣產(chǎn)業(yè)鏈價(jià)值,有望重塑天然氣工業(yè)形態(tài)。

據(jù)國(guó)際能源署估算,沼氣、生物甲烷氣可滿足全球20%的天然氣需求量[27]。國(guó)家發(fā)改委發(fā)布的《關(guān)于促進(jìn)生物天然氣產(chǎn)業(yè)化發(fā)展的指導(dǎo)意見(jiàn)》[28]中明確了生物天然氣發(fā)展的方向,預(yù)計(jì)2025年產(chǎn)量將超過(guò)100×108m3,2030年將超過(guò)200×108m3。據(jù)中國(guó)沼氣協(xié)會(huì)預(yù)測(cè),2025年、2030年、2060年我國(guó)可獲得的沼氣生產(chǎn)量將分別為1 040×108m3、1 690×108m3、3 710×108m3[29]。中國(guó)產(chǎn)業(yè)發(fā)展促進(jìn)會(huì)生物質(zhì)能產(chǎn)業(yè)分會(huì)預(yù)測(cè)[22],我國(guó)生物天然氣產(chǎn)量在2040年、2050年和2060年分別可達(dá)到400×108m3、6 00×108m3和1 000×108m3,成為我國(guó)天然氣產(chǎn)量重要的組成部分。

中國(guó)氫能聯(lián)盟預(yù)測(cè)[30],在2030年碳達(dá)峰情景下,我國(guó)氫氣年需求量將達(dá)到3 715×104t,在終端能源消費(fèi)量中占約5%,其中可再生氫產(chǎn)量增長(zhǎng)至約500×104t;2050年氫氣需求量將接近6 000×104t,在終端能源消費(fèi)量中占比10%;2060年中國(guó)氫能需求量將達(dá)1.3×108t,在終端能源消費(fèi)量中占比20%,其中77%由可再生能源生產(chǎn)。氫氣約為等體積天然氣熱值的30%~32%,按照30%低值估算,2030年和2060年我國(guó)綠氫產(chǎn)量分別相當(dāng)于125×108m3和3 363×108m3等熱值天然氣。

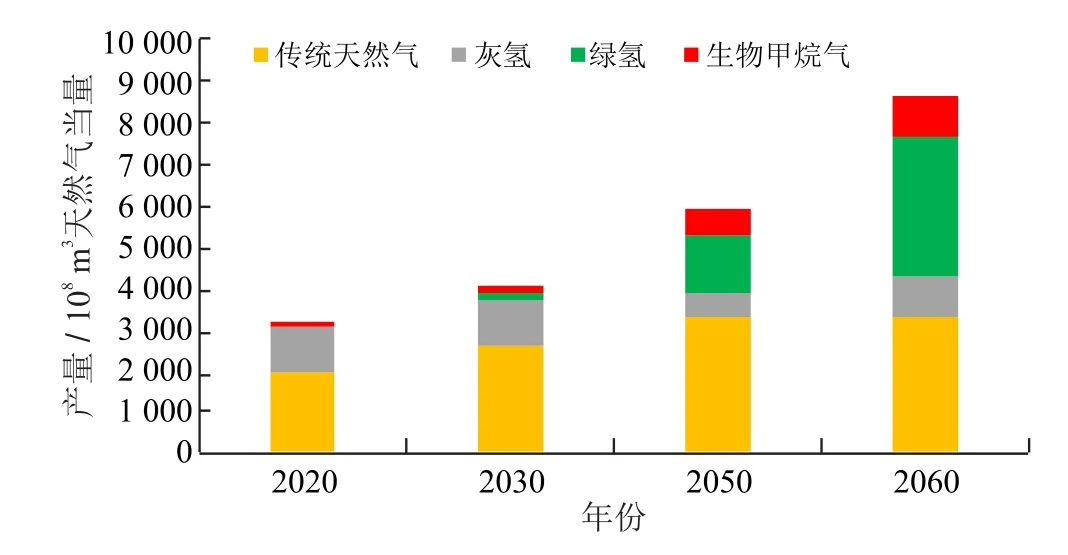

經(jīng)估算,2030年我國(guó)傳統(tǒng)天然氣產(chǎn)量將超過(guò)2 500×108m3(圖4),氫氣產(chǎn)量按照熱值約相當(dāng)于1 250×108m3天然氣,其中綠氫占比約13.5%;生物甲烷氣產(chǎn)量約200×108m3。氨氣作為能源,利用量和場(chǎng)景還比較小,在不考慮氨氣情景下,氣體能源產(chǎn)量合計(jì)超過(guò)4 000×108m3天然氣當(dāng)量。2050年,我國(guó)傳統(tǒng)天然氣產(chǎn)量將達(dá)到3 200×108m3、氫氣產(chǎn)量約2 016×108m3天然氣當(dāng)量(綠氫占比70%)、生物甲烷氣產(chǎn)量超過(guò)600×108m3,氣體能源產(chǎn)量合計(jì)接近6 000×108m3天然氣當(dāng)量。2060年,傳統(tǒng)天然氣產(chǎn)量保持在約3 200×108m3,氫氣產(chǎn)量達(dá)到接近4 400×108m3天然氣當(dāng)量(綠氫占比77%),生物甲烷氣產(chǎn)量達(dá)到1 000×108m3,氣體能源產(chǎn)量合計(jì)超過(guò)8 000×108m3天然氣當(dāng)量,基本滿足我國(guó)工業(yè)和氣體能源工業(yè)需求量。

圖4 我國(guó)傳統(tǒng)天然氣、氫氣、生物甲烷氣產(chǎn)量預(yù)測(cè)圖[29-30]

4 建議

1)明確可再生燃?xì)庠谖覈?guó)天然氣產(chǎn)業(yè)發(fā)展和“雙碳”目標(biāo)中的定位,重構(gòu)我國(guó)氣體能源工業(yè)。圍繞可再生燃?xì)鈦?lái)源廣泛、清潔低碳的優(yōu)勢(shì),統(tǒng)籌考慮可再生燃?xì)庠诒U蠂?guó)家能源安全和助力“雙碳”目標(biāo)實(shí)現(xiàn)中的重要意義,強(qiáng)化天然氣與可再生燃?xì)鈪f(xié)同發(fā)展頂層設(shè)計(jì),明確可再生燃?xì)庠谖覈?guó)未來(lái)氣體能源工業(yè)中的戰(zhàn)略定位。參照氫能源發(fā)展戰(zhàn)略,制定分類型可再生燃?xì)獍l(fā)展中長(zhǎng)期規(guī)劃,明確可再生燃?xì)獍l(fā)展目標(biāo),并制定中國(guó)氣體能源工業(yè)中長(zhǎng)期發(fā)展戰(zhàn)略規(guī)劃,重構(gòu)中國(guó)“天然氣+”產(chǎn)業(yè)發(fā)展愿景,助力中國(guó)氣體能源工業(yè)高質(zhì)量可持續(xù)發(fā)展,進(jìn)而謀求占領(lǐng)全球氣體能源工業(yè)有效競(jìng)爭(zhēng)戰(zhàn)略制高點(diǎn)。

2)強(qiáng)化多元供給體系建設(shè),構(gòu)建以天然氣為主、可再生燃?xì)鉃檩o的多氣協(xié)同互補(bǔ)供應(yīng)體系。從供給、轉(zhuǎn)化、輸配、儲(chǔ)運(yùn)、消費(fèi)等多側(cè)發(fā)力,充分利用國(guó)內(nèi)、國(guó)外資源,強(qiáng)化多元供給體系建設(shè)。一是加強(qiáng)國(guó)內(nèi)天然氣勘探開(kāi)發(fā)力度,加大煤炭地下氣化、頁(yè)巖油原位轉(zhuǎn)換等技術(shù)攻關(guān),不斷夯實(shí)國(guó)內(nèi)天然氣資源基礎(chǔ)。二是借鑒歐洲經(jīng)驗(yàn),推進(jìn)大型沼氣綜合利用項(xiàng)目示范點(diǎn)建設(shè),破解制約沼氣、生物甲烷氣資源開(kāi)發(fā)利用的政策和技術(shù)瓶頸,實(shí)現(xiàn)規(guī)模效益發(fā)展。三是積極探索氫儲(chǔ)能、氫—氨融合、天然氣管網(wǎng)摻氫、氫氨直接燃燒發(fā)電等技術(shù)路線,加速氫氣在燃?xì)猱a(chǎn)業(yè)的消費(fèi)量占比。四是積極發(fā)展可再生燃?xì)?(垃圾填埋沼氣、生物甲烷等)應(yīng)用模式研究,以鄉(xiāng)村清潔能源工程為契機(jī),加大鄉(xiāng)村儲(chǔ)氣罐站和微管網(wǎng)供氣系統(tǒng)建設(shè),提升沼氣、生物甲烷氣的經(jīng)濟(jì)價(jià)值,推動(dòng)“燃?xì)庀锣l(xiāng)”和“鄉(xiāng)下燃?xì)狻比诤习l(fā)展。

3)強(qiáng)化天然氣管線互聯(lián)互通能力建設(shè),構(gòu)建以管道為主的適應(yīng)新型氣體的氣體能源工業(yè)輸配系統(tǒng),推動(dòng)多氣混輸、多氣共用落地。將氣體能源工業(yè)用途的基礎(chǔ)設(shè)施建設(shè),納入“新基建”范疇,超前謀劃,升級(jí)改造天然氣基礎(chǔ)設(shè)施,建設(shè)“氣體能源工業(yè)共享系統(tǒng)”,提高天然氣管網(wǎng)兼容性。通過(guò)不斷優(yōu)化管網(wǎng)設(shè)計(jì),發(fā)展氫基、氨基等新型氣體能源工業(yè)與天然氣共享的物流樞紐,實(shí)現(xiàn)氣體能源工業(yè)資源的再平衡分配。開(kāi)展天然氣管道大規(guī)模長(zhǎng)距離摻氫輸送研究,分階段逐步提高天然氣管輸中氫氣占比,助力消納西部風(fēng)電、光伏基地制造的綠色氫氣,并拓展氫氣應(yīng)用場(chǎng)景。

4)強(qiáng)化政策支持,推動(dòng)可再生燃?xì)馀c天然氣協(xié)同發(fā)展。從經(jīng)濟(jì)、產(chǎn)業(yè)發(fā)展和環(huán)境保護(hù)角度,綜合評(píng)估可再生燃?xì)狻皽p污、降碳、能源”三重價(jià)值,制定合理的財(cái)稅和補(bǔ)貼支持政策;在氣源認(rèn)證、標(biāo)準(zhǔn)平臺(tái)建設(shè)方面給予重點(diǎn)支持,打造天然氣與可再生燃?xì)馊诤习l(fā)展的清潔低碳綠色產(chǎn)業(yè)鏈供應(yīng)鏈體系。推行儲(chǔ)氣調(diào)峰氣價(jià),發(fā)揮可再生燃?xì)鈱?duì)可再生能源規(guī)模化發(fā)展的關(guān)鍵支撐作用。完善氣體能源工業(yè)碳市場(chǎng)交易建設(shè),助力可再生燃?xì)猱a(chǎn)業(yè)健康可持續(xù)發(fā)展。

猜你喜歡

天天愛(ài)科學(xué)(2022年9期)2022-09-15 01:12:54

天天愛(ài)科學(xué)(2022年4期)2022-05-23 12:41:48

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:26:56

礦山安全信息(2022年40期)2022-04-07 02:16:52

當(dāng)代水產(chǎn)(2021年10期)2021-12-05 16:31:48

中國(guó)核電(2021年3期)2021-08-13 08:56:36

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

航空世界(2020年10期)2020-01-19 14:36:20

聚氯乙烯(2018年9期)2018-02-18 01:11:34

華人時(shí)刊(2017年21期)2018-01-31 02:24:01