“一帶一路”沿線國家人民幣跨境使用影響因素研究

2022-10-09 05:28:14劉澈程鵬

東北財經大學學報 2022年5期

劉澈,程鵬

(1.東北財經大學 金融學院,遼寧大連116025;2.遼寧大學 經濟學院,遼寧沈陽110036)

一、引言

人民幣跨境使用為“一帶一路”沿線國家項目建設、大宗商品交易提供了新的計價結算方式。人民幣通過資本輸出的形式滿足“一帶一路”沿線國家的融資要求,資金同時可反向用于購買中國的商品和服務,形成“資本輸出+貿易回流”的循環機制。推動人民幣在沿線國家使用,既有助于降低市場主體的換匯成本,也有助于形成人民幣的貿易圈、投資圈和生態圈。特別是在《區域全面經濟伙伴關系協定》(RCEP)落地后,人民幣跨境使用在區域經貿合作中將發揮更大的作用。當前世界面臨百年未有之大變局,世紀疫情交織,全球產業鏈供應鏈格局重塑。人民幣國際化與“一帶一路”建設面臨的國際環境日趨復雜,人民幣國際化正邁向更高層次的發展階段,如何把握好開放與穩定、發展與防風險的關系,是人民幣國際化發展過程中不可回避的問題。如何在“一帶一路”建設背景下推進人民幣國際化發展,使其既能服務于宏觀經濟大局,又能滿足市場主體的客觀使用需求,需要找準影響其發展的制約因素,走出一條符合中國實際且獨立自主的貨幣國際化道路。分析人民幣在沿線國家使用的特點及運行規律,研究人民幣跨境使用的影響因素及促進人民幣國際化發展對策,有助于推動擴大人民幣使用規模,助力人民幣國際化發展,促進中國與相關國家經濟貿易往來,讓中國發展成果更多惠及世界,也有利于減少對主要國際貨幣的路徑依賴,維護金融安全。特別是在雙循環的新發展格局下,圍繞經濟高質量發展和穩步推進人民幣國際化的定位,更需在周邊、區域、國際等傳統貨幣國際化路徑中尋求新的突破,實現新的發展。

二、文獻綜述

傳統理論認為,貨幣國際化與一個國家的政治局勢穩定性、經濟貿易規模、金融市場開放政策、貨幣穩定性及國際貨幣使用慣性等因素有關,并以英鎊、美元、歐元等國際貨幣發展的實踐經驗為依據。李稻葵和劉霖林認為,貨幣國際化水平主要受一個國家經濟發展總量、通貨膨脹水平、利率及匯率等因素影響,提出了境內放開資本賬戶、境外發展離岸金融市場的人民幣國際化“雙軌制”策略。李波等論證了人民幣升值預期、政策變化及匯率波動等因素對跨境貿易人民幣結算的影響,分析了政策及經濟環境變化對于人民幣國際結算占比的影響,認為離岸人民幣匯率預期變化不是影響跨境貿易人民幣結算的唯一主導因素。畢燕君和李曉璐通過構建VAR模型,實證分析了經濟增長、通貨膨脹率、匯率等因素對人民幣國際化的影響,認為在短期內經濟增長加速、適度通貨膨脹、進出口貿易和對外直接投資規模增加有助于推進人民幣國際化。

“一帶一路”建設背景下,部分研究者通過不同方式考察經濟金融等多重因素對人民幣國際化的影響。余翔采用人民幣國際支付占比指標衡量人民幣國際化水平,認為在“一帶一路”沿線國家,人民幣跨境使用受到中國與其雙邊貿易和投資、人民幣幣值穩定性、相關國家經濟金融發展水平等因素影響。林樂芬和王少楠運用GMM模型分析“一帶一路”建設進程中人民幣國際化的影響因素,認為經濟貿易規模、對外直接投資、經濟自由度等因素顯著影響貨幣國際化水平,應通過擴大投資、活躍貿易、推動資本項目開放等方式提升人民幣國際化水平。郭晴等將“一帶一路”建設背景下的16個經濟體以及美歐地區數據進行比較分析,認為中國與區域中經濟體之間的同周期性最強,人民幣具備成為區域貨幣的潛力,建議通過加強與同區域大國間的合作來實現人民幣區域化與國際化。張原和宋曉玲構建VECM模型和ARDL模型,分析了人民幣跨境結算影響因素,認為中國對“一帶一路”沿線國家貨物貿易進口、服務貿易出口、外商直接投資增長等因素有效擴大了人民幣跨境結算規模,中國與“一帶一路”沿線國家經濟貿易合作規模擴大、貿易品競爭力的提升有助于人民幣國際化發展。

也有一些研究者以單因素視角進行分析,認為影響因素主要集中在結算效率與金融因素方面。何平和王淳使用貿易引力模型,測算了中國與“一帶一路”沿線國家的貿易效率,認為東南亞國家(地區)使用人民幣結算的優勢較大。還有學者以時間為節點,分析“一帶一路”建設在不同時期對人民幣國際化的影響。朱孟楠和曹春玉使用面板Logit模型實證檢驗發現,“一帶一路”建設倡議發起前,人民幣儲備需求增長的驅動因素主要為中國倡導的國際秩序偏好以及雙邊貨幣互換協議簽訂等因素;“一帶一路”倡議提出后,人民幣儲備需求的主要驅動因素為對中國海外直接投資流入的依賴。程貴和張小霞認為“一帶一路”倡議顯著促進了人民幣國際化發展,特別是在“一帶一路”倡議初期階段,對人民幣國際化具有顯著推動作用。此后推動作用趨于減弱,到2018年又呈現出回升態勢。需要通過促進與沿線國家經濟金融一體化等方式推動人民幣國際化發展。

關于在“一帶一路”建設背景下人民幣國際化的發展路徑,研究者主要從經貿合作與發揮人民幣區域貨幣作用兩個層面進行論述。陳雨露認為,隨著人民幣國際化不斷發展,人民幣在“一帶一路”建設中發揮了積極作用。應通過綠色金融與金融科技助力“一帶一路”建設。巴曙松和葉聃認為,在“一帶一路”建設背景下,應通過發展離岸人民幣金融市場、促進人民幣海外循環等方式推動人民幣國際化發展。涂遠博等認為離岸金融與“一帶一路”建設之間存在貿易協同、投資協同、資本協同三個協同關系,提出了“一帶一路”建設離岸金融發展戰略。隋建利等認為“一帶一路”倡議提出后,人民幣與相關國家貨幣匯率聯動性顯著提升,中國與沿線國家貨幣互換規模的增加,提高了人民幣在匯率市場的地位,應繼續提升與沿線國家的貨幣金融合作程度。

綜上所述,對于在“一帶一路”建設背景下人民幣跨境使用影響因素的研究,學術界取得了豐富的成果,但整體上研究成果較少,研究內容較為分散,且宏觀規劃性論述居多。由于人民幣國際化與“一帶一路”建設時間尚短,對于兩者間的互動關系研究聚焦在理論分析層面,大部分論述集中探討“一帶一路”建設與人民幣國際化之間存在的機遇、挑戰及戰略發展問題。對于人民幣跨境使用過程中內外環境的動態變化與影響因素的研究尚不充分,定性分析較多,實證研究較少,特別是立足于特定區域國際化發展的比較研究尚顯不足。對于“一帶一路”建設進程中人民幣國際化影響因素的分析論證較少,對于人民幣跨境使用如何助力“一帶一路”建設缺少理論依據及數據支撐。部分研究者將中國與“一帶一路”沿線國家整體經貿及跨境結算關系作為研究對象,缺少對不同國家的細分場景。沒有將人民幣跨境使用在“一帶一路”沿線國家與其他國家的影響因素進行對比分析。在研究方法上主要以美元、歐元等發達國家貨幣國際化經驗中的影響因素作為參考對象,缺少對人民幣國際化實踐的動態思考。在“一帶一路”建設的背景下,基于影響因素研究形成的人民幣國際化路徑設計,盡管提出了“貿易合作—金融合作—貨幣合作”的總體路徑和“金融機構—資本市場—金融產業”的融合路徑,但實質上在方向上仍受制于傳統理論中的“雙軌制”或“三步走”策略。本文在學術界現有研究成果基礎上,嘗試結合人民幣國際化發展實踐,以“一帶一路”為視角考察人民幣國際化問題,對人民幣跨境使用在沿線國家的發展現狀、存在問題進行系統梳理和歸納,結合人民幣跨境使用在“一帶一路”沿線國家的現實情況,對“一帶一路”沿線國家與跨境人民幣結算規模進行實證分析,綜合理論分析與實證研究結果,提出推動人民幣國際化發展的對策建議。

三、“一帶一路”沿線國家人民幣使用現狀及存在問題

(一)“一帶一路”沿線國家人民幣跨境使用現狀

1.人民幣跨境使用快速發展

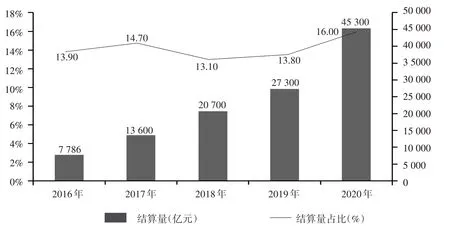

“一帶一路”建設有效帶動了中國與沿線國家貿易和投資往來,跨境人民幣結算規模顯著提升。2020年,中國與“一帶一路”沿線國家跨境人民幣結算量達4.53萬億元,同比增長66%,約占同期全國跨境人民幣結算量的16%,達到歷史最高水平(如圖1所示)。人民幣在境外承包工程、境外產業園以及跨境電商等貿易新業態領域發揮了積極作用。2021年,中國與“一帶一路”沿線國家貨物貿易結算金額11.6萬億元,同比增長23.6%。與此同時,中國與“一帶一路”沿線國家開展了廣泛的金融合作,與沿線國家金融監管部門簽署了35份合作文件。其中,與22個沿線國家簽署了雙邊本幣互換協議,有效促進了貿易結算便利化,維護了區域金融穩定。中國與沿線國家簽署的雙邊本幣結算協定,有效擴大了人民幣在相關區域的影響力。俄羅斯、新加坡、韓國等15個沿線國家央行已將人民幣資產納入其外匯儲備。

圖1 “一帶一路”沿線國家結算量及占比

2.人民幣接受度不斷提升

隨著人民幣跨境使用的快速發展,人民幣得到了國際貨幣體系和部分沿線國家的官方認可。2016年10月,人民幣正式加入國際貨幣基金組織特別提款權(SDR)貨幣籃子,成為第三大權重貨幣。2022年8月,人民幣在SDR中的權重由10.92%上調至12.28%,進一步增強了人民幣的國際影響力。隨著“一帶一路”建設的推進,中國與部分石油輸出國也開展了人民幣結算業務,人民幣國際支付占比穩步提升。2022年4月末,人民幣國際支付占比為2.14%,全球排名第五位。

3.基礎設施建設穩步推進

為提升跨境人民幣結算效率,中國人民銀行組織建設人民幣跨境支付系統(CIPS)。截至2021年末,CIPS共有參與者1 259家,業務覆蓋178個國家和地區,其中包含60余個“一帶一路”沿線國家。中國與25個國家和地區建立了人民幣清算安排,其中包含8個沿線國家。離岸人民幣市場以香港為支點向倫敦、新加坡等國際金融市場發散。2022年4月末,香港地區人民幣存款規模達到8 419億元。人民幣合格境外機構投資者(RQFII)總投資額度7 229億元,涵蓋阿聯酋、卡塔爾、泰國等6個沿線國家,為沿線國家投資境內人民幣市場提供了便利通道。2022年5月末,中國人民銀行對外貨幣互換規模總額超過3.60萬億元。

(二)存在的主要問題

盡管人民幣跨境使用取得重要進展,但“一帶一路”沿線區域跨度大,沿線國家經濟發展水平參差不齊,政治環境復雜多變,民族、宗教矛盾突出,部分國家金融體系欠發達,信息化程度較低,外資依賴度較高,經濟金融脆弱性較強,疫情交織下存在經濟衰退風險。人民幣在部分國家的流通使用仍然受限,以美元為主導的國際結算習慣一時難以改變,特別是在大宗商品交易領域,美元定價仍為常態,對擴大人民幣跨境結算帶來一些不利影響。此外,人民幣在部分國家賬戶開立、跨境支付使用等方面存在一定障礙。部分國家境內無法開設人民幣賬戶,人民幣無法進入當地銀行體系結算流通。部分國家存在外匯及資本項目嚴格管制,人民幣無法自由進出其國境。人民幣對部分國家貨幣交易缺少官方匯率定價。部分國家沒有將人民幣作為外匯儲備,即便獲得人民幣資金仍選擇兌換成美元等主要貨幣。此外,中資銀行主要布局在境外國家首都等核心城市,在其他城市鮮有布局,人民幣金融產品供給有限,結算渠道受限。

四、人民幣跨境使用影響因素的實證分析

(一)理論分析

跨境貿易計價貨幣選擇理論描述了一國貨幣充當國際貿易計價結算單位的市場選擇機制。貿易計價功能作為貨幣國際化的微觀基礎,體現了國際貿易往來中的市場真實需求。早期研究主要從貨幣的交易成本、貿易對象的差異和產品特性方面進行考量。“麥金農假說”提出,在國際貿易中出口商具有較強的本幣計價結算傾向,出口商可以通過產品差異化等方式增強談判和議價能力。國際貨幣體系從金本位到信用貨幣的實踐表明,國際貨幣背后需要一定價值作為信用支撐,目前在多元化信用貨幣時代,主要體現為一國的綜合國力。企業在國際貿易中傾向于選擇用途廣泛、成本低廉且易于兌換的貨幣計價結算。由于交易習慣的形成以及國際大宗商品定價等因素,國際結算貨幣主要為美元、歐元等貨幣,而發展中國家普遍缺乏幣種選擇定價權。跨境貿易計價貨幣選擇理論和國際交易實踐經驗從不同角度揭示了影響國際結算貨幣的主要因素。結合相關國家的實際情況,可以將影響國際結算貨幣的因素歸納為經濟貿易因素、流通因素、價格因素、政策因素、交易使用習慣因素五個方面。

⒈經濟貿易因素

在信用貨幣體系下,一個國家經濟貿易決定其經濟實力,經濟實力是影響國際結算貨幣幣種選擇的主要因素。一個國家經濟實力的影響因素主要包括:(1)經濟規模。經濟規模在一定程度了反映出一個國家政治的穩定性,政局穩定能夠增強對一個國家貨幣使用的信心。(2)貿易規模。一個國家對外貿易規模越大、在全球市場的占比越高,本幣結算成本越低。貿易規模是SDR貨幣籃子貨幣權重構成的重要影響因素。(3)投資規模。投資乘數效應能夠帶動經濟發展,投融資及其跨境交易規模也是影響國際結算貨幣幣種選擇的重要因素。

⒉流通因素

貨幣的跨境使用是實體經濟對外發展基礎上出現的貨幣現象。從運動軌跡上來看,流通因素包括貨幣的跨境流出、跨境流入和境外循環三個方面。跨境流出是一個國家貨幣走向國際的基礎,流出能夠在離岸市場產生貨幣存量,進而帶動離岸市場發展。跨境流入是流出后的反向循環,既包括正常貿易投資的流入,也包括境外投資者因持有一個國家貨幣而對其境內資產的投資。而貨幣在境外循環使用體現了一個國家貨幣國際化的水平和能力,即第三方國家間的循環流動。

⒊價格因素

價格因素體現了國際貨幣的價值變化。價格因素包括:(1)幣值的穩定性。幣值由貨幣實際購買力決定,穩定性是其能否成為國際儲備貨幣的重要因素。幣值穩定性包括內外兩個方面:一方面,對內幣值穩定性,可以用消費者或生產者價格指數衡量;另一方面,對外幣值穩定性,可以用匯率來衡量。從長期來看,由于勞動生產率提高所伴隨的巴拉薩—薩繆爾森效應,使得一個國家貨幣在國際化的上升階段中面臨長期升值趨勢。(2)利差因素。長期利率和短期利率影響因素也不盡相同。按照利率平價理論,兩國間的利差是影響跨境資本流動的重要因素。

⒋政策因素

一個國家的金融管理政策直接影響貨幣的跨境使用,而一個國家的政府是否積極主動推動貨幣國際化也是重要的影響因素。具體地說,政策因素包括:(1)國家對外開放政策和貨幣政策導向。(2)境外國家的外匯管理使用政策。(3)國際組織的制裁限制。部分國家由于受到國際制裁,無法進入國際貨幣交易體系,致使國際貿易受到限制,無法進行結算。

⒌交易使用習慣因素

交易使用習慣是指在國際貿易中雙方習慣于長期使用某種貨幣進行計價與結算。它使得一種貨幣在國際結算、交易和儲備過程中能夠保持相對穩定。對于人民幣跨境使用而言,交易使用習慣會產生兩個方面作用:一方面,既有國際貨幣格局促使國際貿易和金融交易形成了對主要國際貨幣的依賴,而對新興貨幣產生排斥作用,這成為了新興貨幣進入國際貨幣體系的門檻。另一方面,一旦人民幣的跨境使用越過門檻,形成一定的交易使用習慣,也會不斷穩定其國際化進程。

(二)模型構建與方法選擇

本文嘗試采取面板數據進行研究,以盡可能擴大樣本數量,并從不同國別的角度,全面分析影響特定區域跨境人民幣結算的主要因素。為了驗證貨幣國際化慣性的影響,本文采用Chinn和Frankel的研究方法來衡量人民幣跨境結算過程中的使用慣性,即使用前一期的跨境人民幣結算規模表示。同時考慮加入更多的控制變量,本文建立如下計量回歸模型:

其中,Z代表中國與相關國家跨境人民幣結算規模,為被解釋變量。X為核心解釋變量;為可能影響跨境人民幣結算規模的一系列其他控制變量。、分別為由待估參數構成的行向量;為國家的固定效應,用以控制各國別非時變的非觀測效應;為年份的固定效應,用以控制各年份非時變的非觀測效應;ε為誤差項;為國家;為時間。在這里本文將分別在全樣本、沿線國家和非沿線國家(地區)三個層面進行估計。

(三)數據來源與說明

⒈被解釋變量

跨境人民幣結算規模(Cross-border RMB Settlement,)。“一帶一路”沿線國家包括發達國家、發展中國家和轉型經濟體,與中國經濟具有一定的互補性。“一帶一路”沿線國家經濟、金融、主權信用水平以及與中國的經貿金融合作呈現區域化、多層次的特點。以雙邊跨境人民幣結算國別數據為基準,綜合考慮結算規模、地域屬性、清算行設立分布、雙邊貨幣合作、相關國家人民幣使用限制等因素,結合各項數據指標的真實性、可得性及代表性,從70余個主要結算國家中選取26個“一帶一路”沿線國家,以及11個非“一帶一路”沿線國家(地區),26個“一帶一路”沿線國家主要分布在亞歐地區,與跨境人民幣結算國別分布保持一致。非“一帶一路”沿線國家(地區)主要為G7發達國家及中國臺灣、澳門地區,涵蓋了跨境人民幣結算的主要區域,考慮到中國香港地區結算量占比過高的因素,進行了相應的剔除。

⒉核心解釋變量

“一帶一路”建設需要政策溝通、設施聯通、貿易暢通、資金融通和民心相通。貿易暢通和資金融通是發展的重要支撐點,也具備量化的指標。本文結合理論分析框架,將貿易因素、投資因素和金融變量因素指標作為核心解釋變量。

貿易因素(Import and Export,)。選取中國與相關國家(地區)進出口結算數據,即進出口規模。進出口規模體現了雙方貿易依存程度,數據具有一定的可持續性。雙邊進出口規模的擴大能夠提升貿易依存度,提升計價結算中人民幣使用的接受度,進而擴大跨境人民幣結算規模。在與“一帶一路”沿線國家跨境人民幣使用的影響因素中,貿易因素是最主要的影響因素。除國際大宗商品貿易仍主要采用美元定價外,中國已成為眾多國家第一大貿易伙伴,雙邊進出口規模擴大能夠提升人民幣計價結算話語權,因而預期符號為正。

投資因素(Investment,、)。選取中國與沿線國家對外直接投資和外商直接投資規模。直接投資業務的發展能夠促進中國與沿線國家貿易交往,拉動地區整體經濟水平的提升。從近年來數據情況看,中國對“一帶一路”沿線國家的投資規模遠大于沿線國家對中國的投資規模,沿線國家對中國直接投資和新設外商投資企業基本保持穩定。原因是中國外商投資來源地主要為中國香港及部分發達國家。中國對沿線國家涉及大量投資項目,投資規模的提升能夠帶動貿易水平的提升,促進跨境人民幣結算發展。因此,對外直接投資預期符號為正,外商直接投資預期符號為負。

金融變量因素(Exchange Rate,)。選取人民幣兌換美元的匯率。用一單位外幣折合人民幣表示。由于涉及國家眾多,雙邊匯率波動較為復雜,且部分國家貨幣無官方結算匯率。目前,美元仍為最主要的國際結算貨幣,也是中國跨境收支第一大結算貨幣。在貨幣國際化初期,人民幣匯率升值會促進人民幣跨境使用,提升境外主體人民幣接受度,特別是在發展中國家,人民幣匯率穩中有升是使用人民幣結算的重要原因,因而金融變量因素預期符號為正。

3.其他控制變量

對外勞務合作(External Labour Force,)。選取年末在外勞務人員數據。“一帶一路”建設為對外勞務輸出帶來新通道,也為對外經貿合作帶來擴展機遇。在外勞務人數增多,一方面,體現出經貿融合程度的提升;另一方面,也為人民幣在當地的使用帶來新的機遇,例如在當地項目工程建設、勞務工資發放、贍家款匯回等環節使用人民幣結算,因而對外勞務合作預期符號為正。

對外承包工程(Contract Projects Overseas,)。選取對外承包工程營業額數據。對外承包工程是“一帶一路”建設的重要組成部分,是對外投資的重要體現。營業額相比合同金額更能體現工程在當地運行效果,在一定程度上反映對外投資的經濟活力。目前,“一帶一路”沿線國家已成為中國企業對外承包工程的主要市場,因而對外承包工程預期符號為正。

經濟規模因素(Economic Scale,)。選取不同國家人均GDP指標。主要考慮到“一帶一路”沿線國家經濟規模差異較大,且發展程度不盡相同,如果直接采用絕對量規模,可能存在一定誤差。根據金融深化理論,發展中國家普遍存在金融抑制。人均GDP越大的地區,整體經濟環境與對外經濟自由度相對較高,能夠接受人民幣使用的程度相對越高,因而經濟規模因素預期符號為正。

國際儲備因素(International Reserve,)。選取不同國家國際儲備規模指標。國際儲備較高的國家會采用分散策略配置一部分人民幣資產,雙邊貿易與投資使用人民幣結算也會沉淀形成人民幣資產,因而國際儲備因素預期符號為正。

由于涉及國家眾多,基于雙邊數據可得性嘗試將上述指標作為解釋變量。個別指標缺少2018年數據,加之2019—2020年受疫情影響,全球經貿及投資格局出現較大變化,為確保數據連續性和穩定性,計量回歸樣本的時間周期為2011—2017年。其中數據來源于中國海關總署、中國國家統計局、中國國家商務部、世界銀行和國際清算銀行。各變量的統計性質即統計性描述,如表1所示。

表1 各變量的描述性統計特征

(四)數據處理及結果應用

⒈全樣本范圍的考察

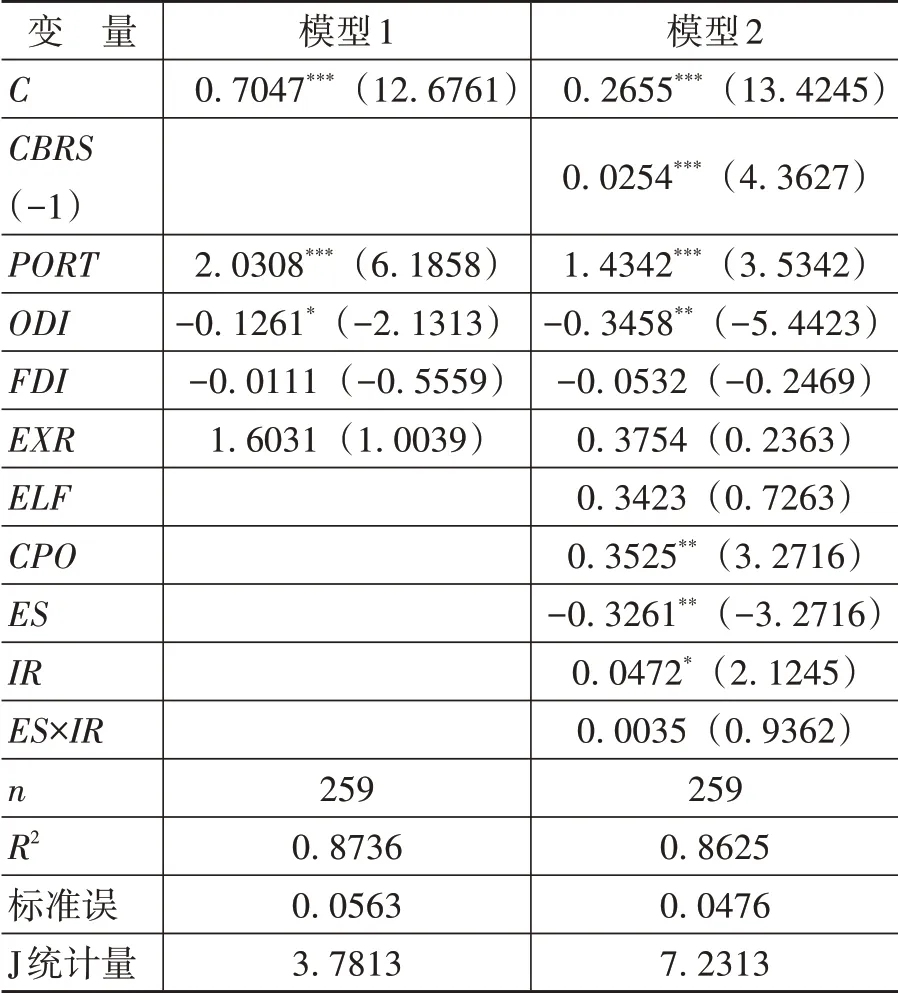

為驗證貨幣的使用慣性,本文構建了基于跨境人民幣結算為因變量的實證模型,由于、及對外勞務輸出等可能存在的雙向因果關系,運用Eviews軟件,先后對全樣本進行檢驗和分地區樣本進行檢驗,估計結果如表2所示。

表2 全樣本系統廣義矩估計結果

檢驗結果(模型1)表明:在全樣本條件下,中國與相關國家(地區)貿易額()對跨境人民幣結算規模具有顯著的正向影響。雙邊進出口規模增加1%,跨境人民幣結算規模增加2.0308%。表明雙邊貿易結算量越大,使用人民幣跨境結算的可能性越高,且能夠產生正向的外溢效應,人民幣在沿線國家存在較強的發展潛力。廣泛的經濟貿易往來能夠促進貨幣的交易需求,雙邊貿易額的擴大有助于推動人民幣國際化發展。對外直接投資出現負向影響關系,原因是中國對外直接投資仍以美元、歐元等作為主要結算貨幣,相比在貿易領域下跨境人民幣結算的發展仍有不足,且對不同國家差異較大。同時對外投資為雙向數據,對外初始投資結算金額體現為正數,而先行回收投資在數據上體現為負數,因此,需結合具體國家予以判定。外商直接投資因素顯著性不如預期,主要原因是在全樣本條件下國別比較分散。外商直接投資來源地主要是中國香港、新加坡和英屬維爾京群島,且各地區數據差異較大,同時也受到不同經濟周期的影響。此外,從跨境人民幣結算整體情況來看,近年來證券投資項下結算顯著增長,一方面是境外投資者投資境內金融市場,另一方面雙邊金融市場的互聯互通產生了大量的金融交易,這使得投資項下影響因素的分析變得較為復雜。

檢驗結果(模型2)表明:在全樣本條件下,在對模型加入被解釋變量的滯后項CBRS(-1)后,滯后因素具有顯著的正向影響,表明結算貨幣的使用慣性與跨境人民幣結算規模呈現正相關關系,證明了沿線國家對于人民幣跨境使用存在一定的路徑依賴,跨境人民幣結算在“一帶一路”沿線國家穩定性較強。進出口和對外直接投資兩項代表貿易和投資因素的核心解釋變量仍然保持顯著。對外承包工程呈現顯著的正向關系,表明在沿線國家工程建設能夠帶動相應結算貨幣的使用;人均GDP呈現負相關,與預期不一致,表明人民幣跨境使用在人均GDP較低的國家有較大潛力。

⒉分國別樣本數據的考察

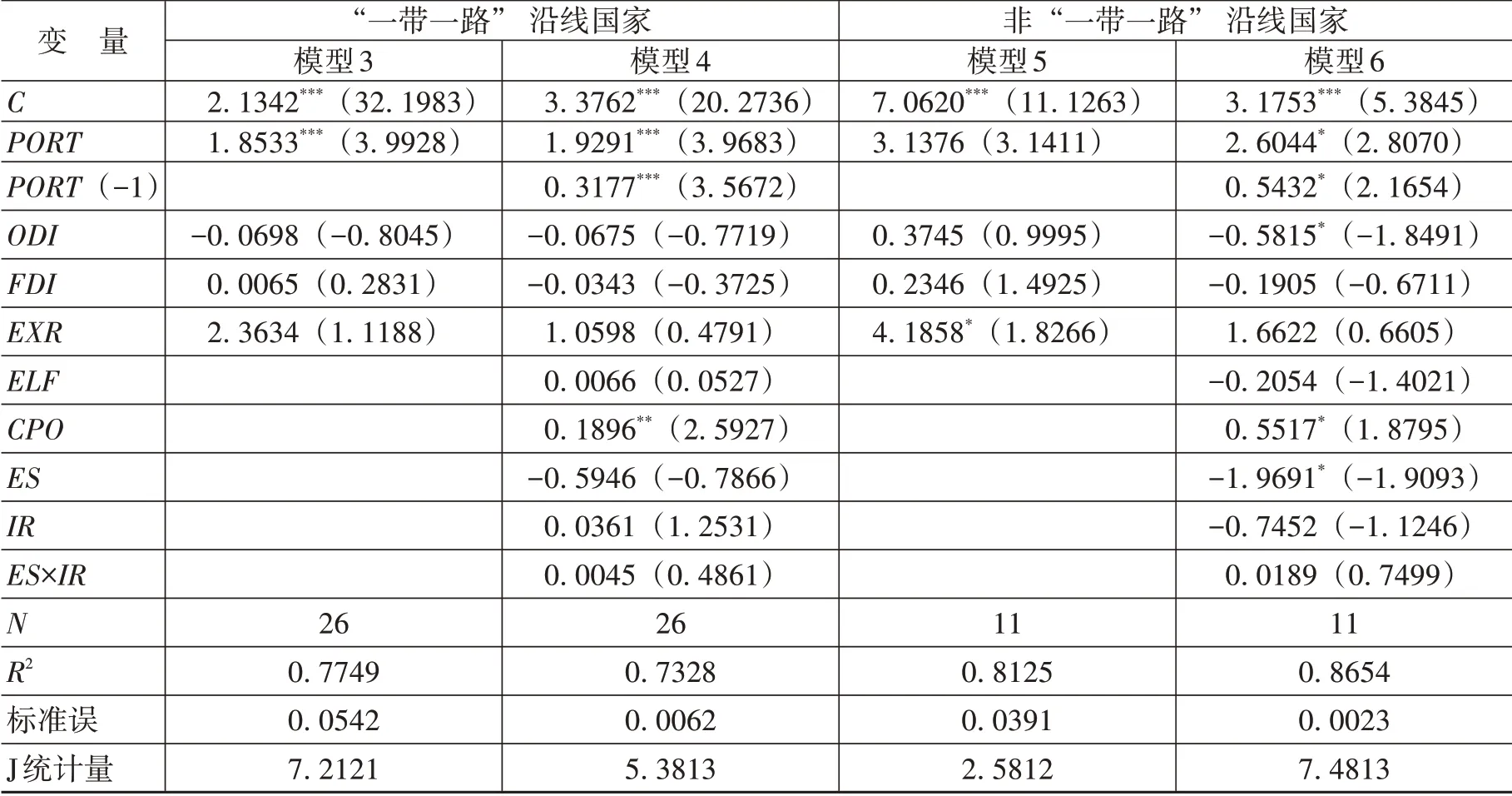

為進一步考察人民幣跨境結算業務規模在不同國家呈現的差異性,本文對“一帶一路”沿線國家和非“一帶一路”沿線國家(地區)進行了分組,以檢驗不同國家(地區)人民幣跨境結算影響因素的差別估計結果如表3所示。

表3 國別樣本系統廣義矩估計結果

檢驗結果(模型3—模型6)表明:雙邊進出口規模和被解釋變量的滯后項在“一帶一路”沿線國家的顯著性高于非“一帶一路”沿線國家,體現出的正向影響關系與全樣本保持一致,這說明核心解釋變量符合預期,特別是人民幣在“一帶一路”沿線國家的使用慣性較為顯著,這說明一旦人民幣在相關國家得到了一定的認可,就可能形成路徑依賴,交易規模的穩定性與結算效率的提升能夠進一步促進人民幣區域化發展。雙邊進出口規模對人民幣跨境使用的影響在沿線國家顯著性較高,且加入其它解釋變量后并未受到相應影響,說明當前推進貿易結算仍是在“一帶一路”沿線國家擴大人民幣跨境使用的有效方式。投資因素在非“一帶一路”沿線國家的顯著性要高于“一帶一路”沿線國家,但受負向效應影響。匯率作為解釋變量不顯著的主要原因是匯率選取的為年度平均數據,波動性相比月度數據大幅降低,同時近年來隨著匯率市場化改革,人民幣對美元的匯率單一升值趨勢已轉變為雙向波動態勢,中國與沿線國家經濟貿易投資往來中結算幣種也保持一定的穩定性。這表明在“一帶一路”建設的長期工程中,匯率并非幣種選擇的決定因素,并且隨著企業“匯率風險中性”理念的逐步加深及匯率避險產品的應用,短期的匯率波動因素對于跨境人民幣結算的影響可能弱于實體經濟變量等因素影響,這與人民幣國際化初期跨境人民幣結算規模受匯率波動影響較為顯著的情況有所不同。引入慣性因素后,雙邊進出口規模等核心解釋變量仍然保持顯著,而、等解釋變量的顯著性明顯下降,這說明滯后因素存在較強的吸收功能。對外承包工程()在“一帶一路”沿線國家的顯著性也要高于非“一帶一路”沿線國家,但均為顯著的正向影響,與全樣本結果一致。這表明加大中國在“一帶一路”沿線國家的投資項目建設、加快產業布局能夠促進當地貿易發展,有效帶動人民幣在當地的使用,提升被投資實體的人民幣結算使用需求。

(五)穩健性檢驗

⒈內生性問題

本文采用系統廣義矩估計(GMM)方法對基準回歸方程進行檢驗。廣義矩估計主要適用于動態面板估計,能夠減輕模型中可能存在的因變量與自變量之間相互影響及遺漏變量等所產生的內生性問題。另外,采用滯后一期相關指標作為工具變量,運用二階段最小二乘法(2SLS)進行估計。各變量的回歸系數沒有出現明顯變化。

⒉其他穩健性檢驗

本文嘗試做了其他穩健性檢驗,目的是減少部分年度數據的不敏感性以及同類變量選擇的不唯一性。采用部分月度數據對相關模型進行了重新測算,并選取對外直接投資作為單一直接投資解釋變量。在全樣本情況下,解釋變量符號與預期保持一致,并且估計系數在1%的水平上保持顯著。

五、主要結論及政策建議

(一)主要結論

第一,雙邊進出口規模、對外直接投資、對外勞務合作等實體經濟變量對人民幣跨境使用有顯著影響,而匯率因素在國別研究中影響并不顯著。這表明了人民幣跨境使用伴隨著經常與直接投資等實體經濟類項目而發展,從使用范圍上仍以服務實體交易為基礎,雙邊經貿與投資水平的提升能夠有效促進人民幣跨境使用。從一段時期來看,匯率波動并非影響人民幣跨境使用規模和企業幣種選擇的唯一原因,這與人民幣國際化發展初期存在顯著不同。

第二,人民幣跨境使用在“一帶一路”沿線國家存在使用慣性與路徑依賴,表明人民幣跨境使用的發展具有一定的持續性和穩定性,這種穩定性在特定區域的表現可能會更強,這為尋求人民幣國際化發展路徑的突破口提供了新的思路。鞏固與相關國家或地區整體的穩定結算狀態,有效推動人民幣跨境使用在特定區域的發展,能夠助力人民幣國際化整體水平的提升。

第三,相比非“一帶一路”發達國家,貿易因素對人民幣跨境使用的影響在“一帶一路”沿線國家更為顯著,表明推動與沿線國家貿易發展能夠更好地促進人民幣跨境使用,這為兩項戰略規劃的有效結合提供了依據。貿易需求的擴大同時能夠帶動人民幣直接投資和信貸融資需求,促進人民幣跨境使用的良性循環。從當前實際來看,推動經常項目跨境人民幣結算仍是人民幣國際化發展的必要基礎。

(二)政策建議

第一,充分利用國際貿易大國的有利條件,通過區域合作、雙邊貿易、邊境貿易等渠道推進跨境人民幣結算。發揮主導優勢,有效滿足沿線國家跨境貿易和投資人民幣結算需求。以疫苗合作、基礎設施項目建設為突破口,擴大中國與相關區域的貿易與投資往來,有效發揮綠色金融的引領作用,支持在碳減排項目建設等使用人民幣計價結算。充分發揮跨境電商等貿易新業態的發展帶動作用,有效支持人民幣走出去。

第二,增強人民幣與沿線國家貨幣匯率的聯動性,發揮人民幣區域錨貨幣作用,提升人民幣避險貨幣屬性。推動RCEP國家及沿線國家貨幣到境內掛牌交易,引導人民幣與沿線國家貨幣兌換納入正規金融體系。借助沿線區域性金融中心,推動中亞、南亞、中東、非洲等地離岸人民幣市場建設。推動大宗商品人民幣計價結算,培育境內外主體人民幣使用主動性和自覺性。

第三,廣泛開展政府之間、央行之間金融合作。加強與沿線國家貨幣政策、宏觀審慎管理等方面的協調,推動相關國家減少對人民幣的使用限制,暢通人民幣雙向流通渠道。結合RCEP、CPTPP等自由貿易區建設和國家沿邊開發開放政策,深化雙邊及多邊經濟金融與貨幣合作,繼續推進雙邊本幣互換、本幣結算工作,充分發揮貨幣互換穩定器作用。不斷促進人民幣使用便利化,降低人民幣結算交易成本。

第四,加強金融基礎設施建設,支持境外金融機構加入人民幣跨境支付系統(CIPS),擴大CIPS標準收發器服務范圍,拓展服務功能。推動與相關國家和地區金融市場互聯互通,充分發揮亞投行、絲路基金在人民幣使用中的帶動作用,在對外投資合作等方面優先使用人民幣。發揮人民幣清算行在沿線國家的市場培育作用。

第五,聚焦金融科技,持續研究并推動數字貨幣等新興金融業態發展。研究論證數字人民幣跨境使用的可行性,加強與沿線國家央行多邊數字貨幣橋領域的合作,不斷擴展數字人民幣應用場景。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

中國外匯(2019年12期)2019-10-10 07:26:56

商周刊(2018年12期)2018-07-11 01:27:18

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12

環球時報(2014-12-10)2014-12-10 08:51:32