中國能源產業要素配置的統計測度與效率損失

2022-09-27 10:26:32高爽

技術經濟與管理研究 2022年9期

高 爽

(1.呼倫貝爾學院 經濟管理學院,內蒙古 呼倫貝爾 021008;2.特華博士后科研工作站,北京 100069)

一、引言

能源是經濟社會發展的動力源泉與基礎保障。推動能源產業高質量發展,對社會長治久安、國家繁榮昌盛、人民生活改善至關重要。中國于2020 年提出將在2030 年前實現碳達峰、2060 年前實現碳中和目標,并將其作為生態文明建設的關鍵環節。2021 年12 月,中央經濟工作會議強調,要在新能源安全可靠的替代基礎上落實傳統能源逐步退出工作。為加快推進能源產業低碳化、高質量發展,2022 年中國印發《關于促進新時代新能源高質量發展的實施方案》,其中提出加快推進以戈壁與沙漠等地區為重點的大型風電光伏基地建設、推動新能源在工業和建筑領域應用、引導全社會消費新能源等綠色電力等四方面新能源利用開發舉措。可見,“雙碳”目標下,加快新能源產業發展已經成為黨中央謀劃部署的重要內容。在此背景下,中國能源產業開始進行全面化低碳轉型。但值得注意的是,在產業轉型過程中,傳統能源產業會受到“雙碳”目標帶來的約束,市場供給也會受到要素投入限制。簡言之,傳統能源產業在可見的未來面臨著供需錯配。加之中國長期存在要素市場分割現象,致使各行業普遍存在要素錯配,由此引致的產業平均效率損失達20%左右[1]。因此,想要提升要素配置效率、實現產業發展新舊動能轉換,糾正行業與地區間要素錯配是一種更加合理的方式,于能源產業而言亦是如此。

學術界關于要素配置的研究,主要圍繞以下幾方面展開。第一,大多學者均以傳統制造業為研究樣本,測算其要素錯配程度,發現要素錯配現象在傳統制造業中普遍存在,主要表現在中間投入品資源錯配、資本錯配與勞動力錯配等方面,呈現要素投入不足與過剩并存現象(陳汝影、余東華,2020;王文、孫早,2020;呂承超、王志閣,2019)[2-4]。第二,部分學者認為創新、供給側改革等均能夠優化產業要素配置(常遠、吳鵬,2019;楊志才、柏培文,2019;曲玥、程文銀,2017)[5-7]。而在要素錯配普遍存在的前提下,要素扭曲程度對經濟效率、企業創新等均具有顯著影響(耿獻輝等,2021;張屹山、胡茜,2019;張永恒、王家庭,2020)[8-10]。通過梳理現有文獻發現,當前關于要素配置的研究成果較為豐碩。大多文獻均以傳統制造業為研究對象,且忽略了要素流動的空間特性。從空間經濟學視角來看,要素流動往往會追求最佳配置,進而集中于最優地區或最優領域,外顯為要素分布不均衡特性。基于此,文章以能源產業細分行業為研究對象,綜合考量區域與行業異質性,系統測算要素配置的空間異質性及其引致的效率損失。

文章可能的邊際貢獻在于:第一,以能源產業作為研究對象,充分考慮其要素配置的特殊性與研究價值,補充現有研究的不足。第二,分別從行業視角和地區視角考察能源產業要素配置的差異性,以刻畫要素流動的空間差異。第三,進一步分析要素錯配下,能源產業的產出缺口和全要素生產率損失,有助于厘清要素錯配的深入影響,為能源產業發展提供新思路。

二、研究方法與數據處理

1.研究方法

借鑒已有文獻(王衛、綦良群,2018;張施偉,2020)[11,12]的研究方法,考慮到能源產業的各細分行業可能存在要素錯配,且不同地區要素配置也存在差異,故將能源產業要素配置拓展到各細分行業層面與地區層面,構建一個存在要素錯配的異質性行業空間模型。

(1)能源產業要素錯配的效率測度

選取具有代表性的5 個能源產業子行業,研究中國能源產業要素配置情況。細分行業具體包括煤炭開采業、石油與天然氣開采業、煉焦業、石油冶煉業、化學原料加工業。為測算能源產業是否存在要素錯配、要素錯配程度如何,假定生產函數規模報酬不變,設置如下C-D 生產函數:

其中,Fij表征的是i 省份能源產業j 行業的年產值;和分別表征i 省份j 行業的資本總和與勞動力總和;表征能源產業的生產效率;aij和bij分別表征的是資本和勞動力對于能源產業產出的貢獻,滿足條件aij+bij=1。

假設能源產品市場是完全競爭的,且要素供給總量已給定,則要素資源約束的表達式為:

其中,Ki為各省份之間的資本累計總量,Li為各省份之間的勞動力累計總量。

假設i 省份的資源稅率為rij,構建能源產業的利潤最大化函數如下:

其中,νi表征行業j 的產品價格;νK和νL分別表征能源產業資本和勞動力的最終價格;rij表征的是i 省份能源產業j 行業的資源稅率。

考慮到數據可獲得性,以及決定要素在地區間和行業間配置時相對扭曲程度的關鍵作用,文章以勞動力和資本配置的相對扭曲系數對能源產業要素錯配程度進行衡量。其中,資本錯配系數()利用資本要素在某地區內配置扭曲程度及其在其他地區配置的扭曲程度比值進行衡量;勞動力錯配系數()利用勞動力要素在某地區內配置扭曲程度及其在其他地區配置的扭曲程度比值進行衡量。假定競爭均衡狀態下,i 省份j 行業的產業占整個行業份額的比例為Rij=Fij/Fi。

據此可得出i 省份j 行業資本和勞動力要素的錯配程度,具體公式表示如下:

要素錯配指數越接近1,意味著要素配置越合理;超過1意味著要素供給過剩;低于1 意味著要素供給不足。

(2)要素配置對能源產業產出變化與產出缺口的影響

將上述資本與勞動力錯配引入前文生產函數中,構建存在要素錯配的能源產業生產函數,表達式如下:

假設能源行業不存在要素錯配,其有效產出表達式為:

將各省份j 行業的產值進行加總計算,可得出要素錯配下的能源產業有效產出,公式如下:

根據上述有效產出表達式,可以計算得到要素錯配下,能源產業的產出缺口:

進一步借鑒陳永偉和胡偉民(2011)[13]的處理方法,可以得到要素錯配變動對能源產業產出的貢獻:

(3)要素錯配對全要素生產率的影響

參考王衛、田紅娜(2019)[14]的做法,選取能源企業地區相對產出的加權總和表征要素錯配對能源行業影響的總效應,并利用托恩奎斯特指數對兩個產量的差異進行衡量:

2.變量與數據處理

(1)樣本確定與數據來源

考慮數據可得性,除西藏和港澳臺地區外,選取中國30個省份5 個能源子行業面板數據作為研究樣本,對中國能源產業要素配置進行統計測度。為最大限度確保研究數據的準確性,文章選取2006—2020 年作為研究的考察區間。所選樣本數據主要來源于歷年《中國固定資產投資年鑒》 《中國價格統計年鑒》 《中國勞動統計年鑒》 《中國工業統計年鑒》 以及《中國統計年鑒》。對于部分缺失數據,主要采用插值法進行估算補齊。另外,根據中國能源產業地區分布特點,并借鑒趙文琦等(2020)[15]的研究,按照能源產業結構將上述30 個省份劃分為三組:一組是能源開采區,包括內蒙古、山西、陜西和貴州4 個以能源開采為主的省份;二組是能源加工區,包括海南、上海、浙江與江蘇4 個幾乎沒有能源開采產業的省份;三組是能源均衡區,即同時擁有能源開采和能源加工的省份,但受限于資本稟賦條件,大多以能源加工產業為主,包括甘肅、黑龍江、青海、新疆、寧夏、河北、重慶、安徽、天津、河南、云南、吉林、四川、北京、湖南、廣西、廣東、江西、遼寧、山東、福建、湖北。

(2)數據獲取與處理

產值。選用能源行業工業銷售產值作為基礎數據,并將其加總。隨后利用工業生產者出廠價格指數對加總數據進行平減,以求得最終產值。

勞動力投入。能源產業勞動力數據分別由石油與天然氣開采業、煤炭開采業、煉焦業、石油冶煉業和化學原料加工業5個能源行業企業平均從業人數加總,并根據產出變量的口徑調整方法進行調整。

資本投入。利用永續盤存法(董奮義、李夢婷,2020)[16]進行計算,即Cit=Cit-1(1-δit)+Iit。其中Iit利用固定資產投資價格指數與資產原值的平減差值進行表征;δit利用當年折舊上年固定資產原值的比值進行表征;基期資本存量K0通過口徑調整,再平減2000 年固定資產凈值計算所得。

其他相關變量。將要素投入回報值與工業增加值的比值作為要素產出彈性,并以產品出廠價格指數進行平減。同時,依照《中華人民共和國資源稅法》規定,對各種類型資源稅進行對比,最終將資源稅率設定為8%。

三、實證結果分析

1.中國能源產業要素配置的測度結果分析

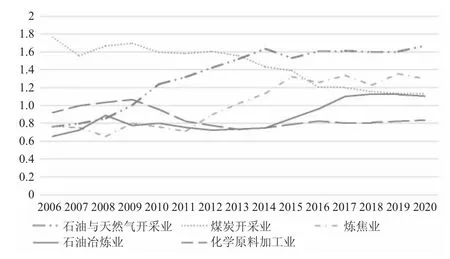

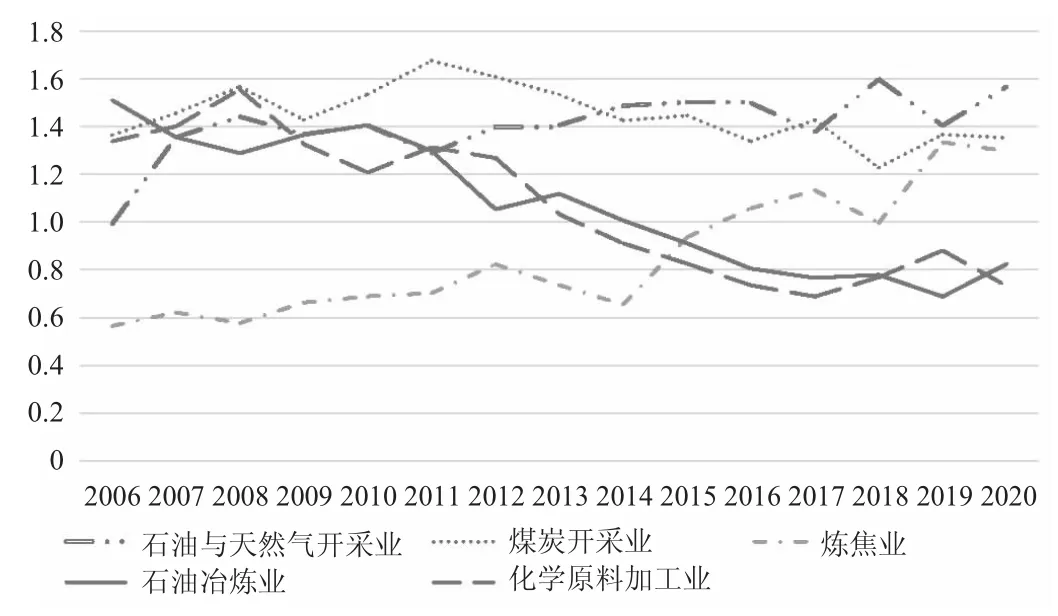

利用公式(5)測算中國能源產業資本要素錯配程度,結果見圖1 和表1。圖1 展示的是能源產業5 個子行業間的資本錯配程度。可以看出,2006—2020 年間能源產業資本錯配存在較大差異。其中石油與天然氣開采業、煉焦業、石油冶煉業的資本錯配指數分別從0.762、0.766、0.654 上升至1.668、1.299、1.105,煤炭開采業與化學原料加工業的資本錯配指數分別從1.766、0.920 降低至1.136、0.836。從數據可以看出,煤炭開采業、石油冶煉業的資本錯配有顯著改善,而石油與天然氣開采業、煉焦業、化學原料加工業的資本錯配沒有明顯改善,甚至出現了資本錯配惡化現象。

圖1 能源產業間資本錯配程度

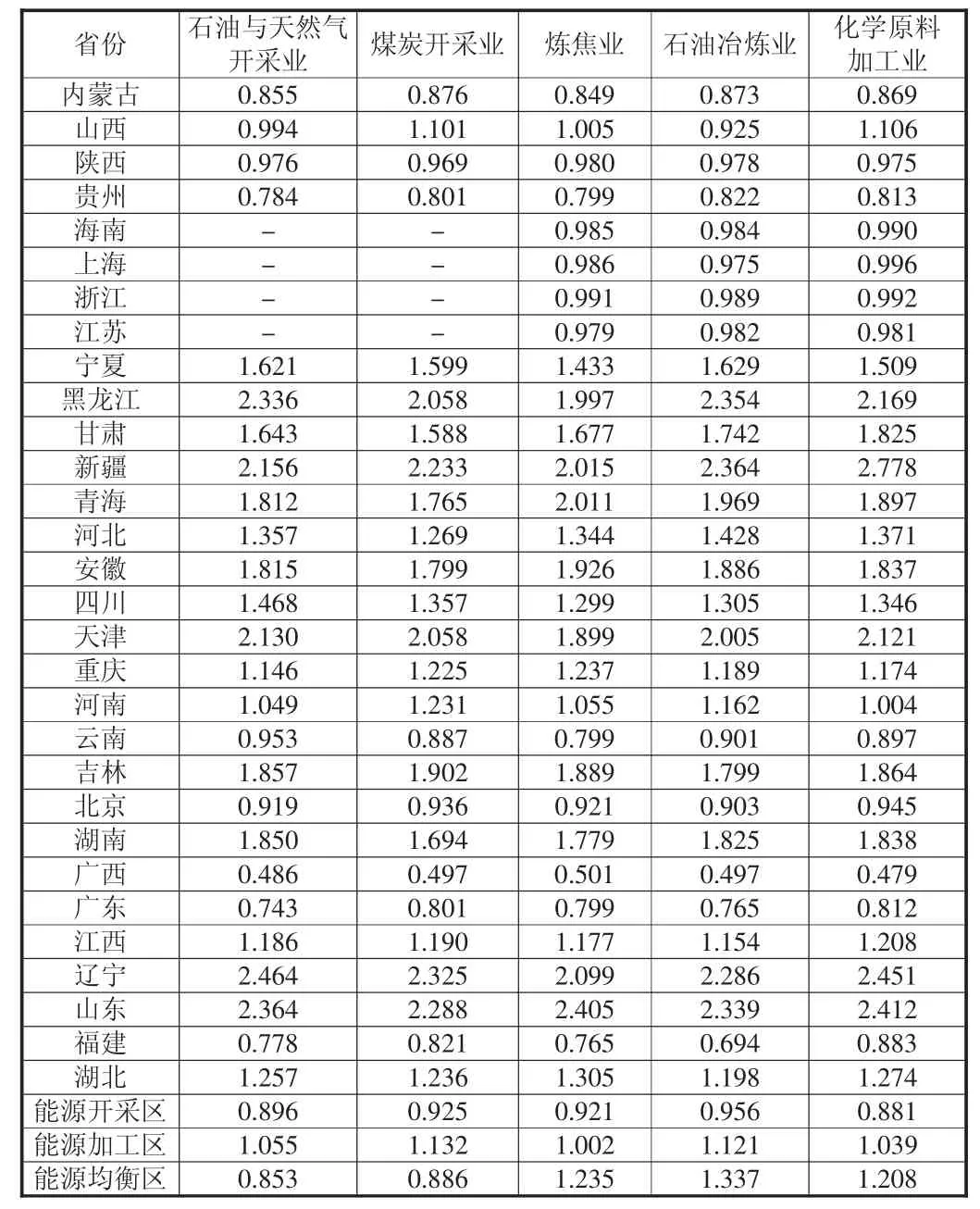

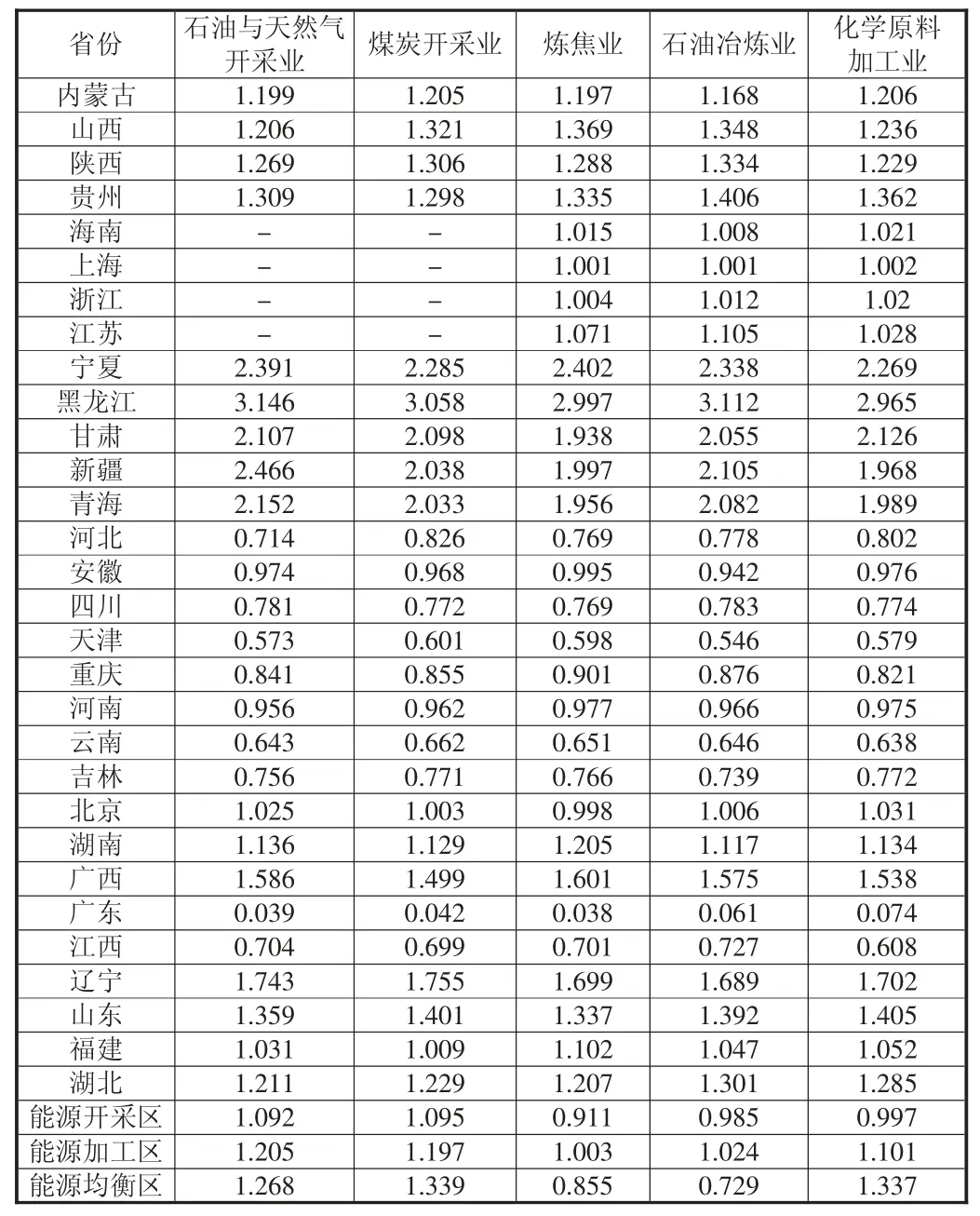

表1 列示的是能源產業子行業在地區間的資本錯配程度。可以看出,能源產業5 個子行業在不同地區間存在顯著的資本錯配現象,且具有明顯差異性。從省份來看,能源產業資本錯配表現出顯著異質性。北京、浙江、江蘇、上海、陜西、河南、山西以及海南能源子行業資本配置均處于相對合理狀態。江西、安徽、河北、四川、云南的資本錯配程度相對較輕。天津、黑龍江、吉林、重慶、湖南、廣西、遼寧、貴州、寧夏、新疆、青海、甘肅、內蒙古、湖北、廣東、山東、福建17 個省份的資本錯配較為嚴重。具體分析發現,福建、廣東、內蒙古、廣西、貴州5 個省份的資本錯配整體表現投入不足,尤其是廣西,資本投入不足現象最為凸顯。其余12 個省份資本錯配則整體表現為投入過剩,其中天津、黑龍江、遼寧、新疆、山東的資本錯配情況表現最嚴重,且在觀測期內沒有表現出明顯的改善趨勢;甘肅、青海、吉林、重慶資本錯配情況則呈現出逐漸加劇的趨勢。從區域來看,能源開采區資本配置整體呈現出相對不足狀態,但錯配程度相對較輕。能源加工區是5 個分組中資本錯配程度最輕的一組,其資本配置整體較為合理。能源均衡區資本配置整體表現為資本投入過量與不足現象并存,各行業的資本錯配程度普遍較為嚴重,且呈現出明顯的行業異質性。例如,石油與天然氣開采業、煤炭開采業整體表現為資本投入不足,而煉焦業、石油冶煉業與化學原料加工業則表現為資本投入過量。

表1 2006—2020 年各區域能源產業資本錯配程度測度結果

利用公式(6)測算中國能源產業勞動力要素錯配程度,結果見圖2 和表2。圖2 展示的是能源產業5 個子行業間的勞動力錯配程度。可以看出,2006—2020 年間能源產業勞動力錯配存在較大差異。其中石油冶煉業、化學原料加工業勞動力錯配指數分別由1.511、1.339 下降至0.824、0.733,勞動力錯配由過度供給轉變為供給不足;煉焦業勞動力配置則與之相反,錯配指數由0.565 上升至1.298,勞動力投入由不足轉變為過剩;石油與天然氣開采業、煤炭開采業勞動力配置則一直體現為投入過剩。從數據可以看出,石油與天然氣開采業、化學原料加工業勞動力錯配呈現出惡化趨勢。

圖2 能源產業間勞動力錯配程度

表2 列示的是能源產業子行業在地區的勞動力錯配程度。可以看出,能源產業5 個子行業的勞動力配置在不同地區間存在明顯的錯配現象,且表現出顯著差異性。從省份來看,能源產業的勞動力錯配同樣表現出明顯差異。北京、上海、浙江、江蘇、福建、海南、安徽、河南的勞動力配置基本處于相對合理狀態。重慶的勞動力錯配程度相對較輕。天津、河北、山東、廣東、山西、江西、湖南、內蒙古等其余21 個省份的勞動力錯配程度較為嚴重。具體分析勞動力錯配程度較為嚴重的省份來看,天津、河北、廣東、江西、四川、云南、吉林的勞動力錯配整體表現為投入不足,尤其是廣東,勞動力錯配系數均低于0.1,勞動力投入長期處于嚴重不足的狀態。山東、山西、湖南、湖北、內蒙古、廣西、貴州等其余14 個省份的勞動力配置則整體處于投入過剩的狀態,其中甘肅、青海、寧夏、新疆以及黑龍江5 個省份的勞動力錯配最為嚴重,且部分省份勞動力錯配出現加劇態勢。從區域來看,能源開采區勞動力配置整體表現為輕微錯配狀態;其中石油與天然氣開采業、煤炭開采業表現為勞動力投入稍多,煉焦業、石油冶煉業、化學原料加工業則表現為勞動力投入稍顯不足。能源加工區各能源子行業勞動力配置整體表現為投入過剩,錯配程度與能源開采區相比略微嚴重。能源均衡區各能源子行業勞動力錯配的差異相對較大,是3 個分組區域中勞動力錯配最嚴重的區域。其中,石油與天然氣開采業、煤炭開采業、化學原料加工業的勞動力投入過剩,且錯配程度較為嚴重,而煉焦業、石油冶煉業的勞動力投入則表現為嚴重不足。

表2 2006—2020 年能源產業勞動力要素錯配程度測度結果

將以上資本與勞動力配置的測度結果加以對比發現:第一,中國能源開采區的省份大多屬于資源型省份,故其主要以石油與天然氣開采業、煤炭開采業等開采業為主要能源產業,以最大化發揮區域資源稟賦優勢。這種產業布局與資源稟賦契合度較高,要素配置較為均衡,即產業結構較為合理。第二,能源加工區的省份幾乎沒有能源開采行業,只有能源加工產業。主要原因在于該分組之下的省份資源稟賦不豐富,不滿足發展能源開采業的前提,只能依托自身優勢發展能源加工業。對于這部分省份而言,下游能源行業發展規模越大,能源產業要素錯配程度越低。故此類省份可借助自身能源加工優勢與資源型省份充分開展跨區域合作,是互利共贏的有效舉措。第三,能源均衡區各省份均擁有能源開采業與能源加工業,但相比之下能源加工業發展更好,這主要是由于大部分省份能源資源有限,故以發展煉焦業、石油冶煉業、化學原料加工業等能源加工業為主。整體而言,中國大部分省份能源產業主要是能源加工業,僅有部分資源相對豐裕的省份以能源開采業為主。從長期視角來看,能源產業下游行業規模越大,代表著產業鏈延伸程度越廣泛,能源產業高級化程度與產品附加值越大,要素配置也越合理。故各區域應加強產業合作,最大化發揮自身優勢,推動能源產業結構逐漸合理與完善,最終實現能源產業高質量發展。

2.要素錯配對能源產業產出缺口的影響

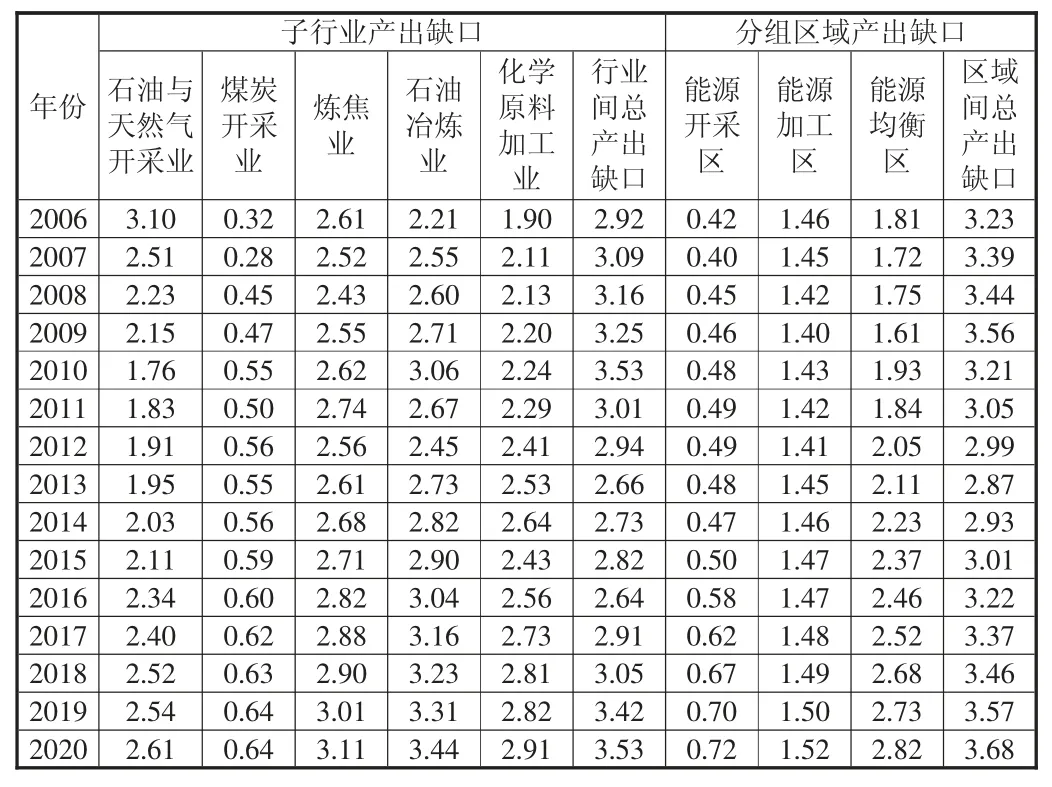

表3 所示的是要素錯配對能源產業產出缺口的影響。子行業產出缺口的測算結果顯示,不同行業要素錯配引發的產出缺口存在明顯異質性。具體來看,由要素錯配引發的煤炭開采業產出缺口相對最小,但在整個觀測期內產出缺口呈現逐年擴大趨勢。而石油冶煉業在要素錯配情況下的產出缺口在5 個子行業中相對最大,從2006 年的2.21%增加至2020 年的3.44%,雖然在2011—2012 年間出現小幅下降,但從2013 年開始又呈現持續擴大態勢。石油與天然氣開采業、煉焦業、化學原料加工業在要素錯配下的產出缺口同樣也呈現出先上升、后下降、再持續上升的發展態勢。分組區域產出缺口的測算結果顯示,各分組區域在要素錯配下的產出缺口均呈現擴大態勢,其中能源開采區產出缺口最小,能源加工區第二,能源均衡區產出缺口最大。并且,能源均衡區的產出缺口擴大態勢最為顯著。對比分組區域間要素錯配與各子行業間要素錯配情況下的能源產業產出缺口可以發現,分組區域間總產出缺口在能源產業整體產出缺口中的貢獻更大。就這一角度而言,優化各地區之間勞動力流轉與資本要素配置,對于填補中國能源產業產出缺口具有重要現實意義。

表3 要素錯配下能源產業產出缺口 (%)

3.要素錯配對能源產業產出變化的貢獻

表4 顯示的是要素錯配對能源產業產出變化的貢獻。就子行業產出變化貢獻而言,要素錯配變動對于能源產業產出的貢獻并不相同,且差異巨大。具體分析來看,要素錯配對石油與天然氣開采業、煤炭開采業、石油冶煉業、化學原料加工業產出變動的貢獻由負轉正,且整體呈現波動增加態勢;要素錯配對煉焦業產出變化的貢獻在觀測期內均顯示為正,整體呈現上升—下降—上升—下降—上升的波動式變化態勢。就分組區域產出變化貢獻而言,要素錯配對于能源產業產出變動的貢獻在不同區域中亦具有顯著異質性。其中,能源開采區與能源加工區要素錯配對產出變化的貢獻均為正,且呈現逐年增加的態勢;能源均衡區要素錯配對產出變動的貢獻在觀測期內由負轉正,同樣呈現不斷擴大的發展態勢。對比各子行業間要素錯配與分組區域間要素錯配對能源產業產出變動的貢獻可以發現,各分組區域間要素錯配變化的貢獻率更大。

表4 能源產業要素錯配對產出變化的貢獻 (%)

4.要素錯配對能源產業全要素生產率損失的影響

表5 體現的是要素錯配對于全要素生產率的影響。可以發現,不同行業與不同區域要素錯配對全要素生產率的影響存在明顯差異。就子行業全要素生產率貢獻而言,由于各子行業均普遍存在資本或勞動力等要素投入不足問題,導致要素錯配對能源產業全要素生產率的貢獻為負向。從時間演進維度可以看出,石油與天然氣開采業、煤炭開采業的要素錯配對全要素生產率的貢獻值的絕對值不斷降低,意味著其負向貢獻度在逐步降低;而煉焦業、石油冶煉業、化學原料加工業的貢獻絕對值表現為增大趨勢,即負向貢獻度在逐步提升。就分組區域全要素生產率貢獻而言,不同區域要素錯配表現不同,導致其對地區能源產業全要素生產率的貢獻不同。具言之,能源開采區要素錯配情況較為輕微,且部分行業勞動力投入略多,故其對能源產業的全要素生產率貢獻為正;其正向貢獻在考察前期表現為逐年增加態勢,于2010 年達到峰值,隨后保持逐年下降態勢。能源加工區要素錯配對于全要素生產率的貢獻同樣為正,于2015 年達到峰值,隨后逐年降低。能源均衡區要素錯配程度較為嚴重,對全要素生產率的貢獻整體為負,且負向貢獻在考察前期呈現上升趨勢,隨后于2016 年開始逐年下降。究其原因,部分地區與省份要素供給滿足行業發展要求,但能源產業整體全要素生產率依舊受要素錯配的顯著影響,其效率損失依然明顯。觀察表5 可以發現,要素錯配對于能源產業全要素生產率的損失貢獻具有顯著區域異質性和行業異質性,并且區域間要素錯配的影響效應更加顯著。

表5 要素錯配對能源產業全要素生產率的貢獻 (%)

四、結論與建議

文章選取2006—2020 年30 個省份能源行業面板數據為樣本,測算中國能源產業要素配置狀況及效率損失。結果顯示:第一,能源產業各子行業之間資本與勞動力要素存在供給過度與不足并存現象,且部分行業要素錯配程度呈現出加劇態勢。不同省份要素錯配情況存在較大差異,如以山西、內蒙古為代表的省份要素錯配主要表現為資本要素投入不足而勞動力投入過量;以安徽、四川為代表的省份表現為資本投入過量但勞動力投入嚴重不足,產業間要素錯配較為嚴重;以黑龍江為代表的省份資本與勞動力均投入過剩,資本錯配情況最為嚴重。不同分組區域的要素錯配同樣呈現明顯異質性,其中能源開采區要素配置相對較為合理,能源加工區次之,能源均衡區要素錯配最明顯。第二,要素錯配對能源產業產出缺口和產出變化的影響。就行業而言,要素錯配對于不同子行業的產出缺口和產出變動貢獻具有一定異質性,但整體呈現出由負轉正的增加態勢;就分組區域而言,要素錯配對于不同地區能源產業產出缺口與產出變動的貢獻亦呈現逐年增加態勢;對比來看,不同分組區域間的要素錯配對能源產業產出缺口和產出變動貢獻更大。第三,要素錯配對能源產業全要素生產率損失的影響。就行業而言,要素錯配對各子行業全要素生產率的影響均表現為負,但對能源開采行業的影響逐漸減弱,對能源加工行業的影響逐漸增強;就分組區域而言,要素錯配對于能源開采區和能源加工區產業全要素生產率的影響表現為正,對于能源均衡區產業的全要素生產率影響為負;對比來看,區域間要素錯配對能源產業的損失貢獻更高。

根據以上研究結論,針對性地提出以下幾點建議:

第一,加快推動新技術滲透。2022 年全國能源工作會議提出,要加快推進能源產業的技術裝備攻關。對此,能源產業應重點推進油氣、氫能、核電等重點領域的新技術攻關和滲透,加大力度突破能源產業綠色低碳發展的前沿技術。同時,政府部門需不斷完善相關政策體系,增加能源新技術研發的財政投入,以加快推動技術革新,提升能源產業發展質量。

第二,促進產業鏈縱向延伸。在碳達峰、碳中和目標下,各省應全面推動能源產業結構優化和轉型升級,緊抓雙碳目標落實所帶來的能源產業結構調整機遇,逐步淘汰落后產能,圍繞氫能、核電等重點領域擴鏈延鏈強鏈補鏈,推動能源產業鏈由初級加工逐步向精細化加工與深加工等高端環節延伸,進而提升地區內能源產業發展的整體效益與要素配置水平。

第三,鼓勵多種資本運營。政府部門需轉變自身管理角色,打破能源產業現有利益格局,逐漸實現微觀放權、宏觀管理。具言之,政府層面可開展綜合能源服務,對能源產業進行集中管理。同時,加大對民營資本投入能源產業的支持力度,充分發揮民營資本和市場的高效靈活效用,以行業自律為核心逐步推進和實現能源有效管理。