數字普惠金融對民營企業經營績效]影響的實證研究

2022-09-23 09:23:48張蓉

技術與市場 2022年9期

張 蓉

(山東財經大學東方學院,山東 泰安 271000)

0 引言

改革開放以來,在各種所有制經濟發展的推動下,民營經濟逐漸成為我國社會經濟發展不可或缺的一部分。近年來,隨著經濟的發展,民營經濟的地位更為凸顯,國家非常重視民營經濟的發展,出臺多項保障措施,在市場準入、融資增信、政策執行等方面為民營企業的發展提供政策支持。但是,由于國家經濟結構的調整與轉型升級,民營企業在經濟發展的新時期也陷入了一些困境。另外,2019年突如其來的新冠肺炎疫情對于我國整體宏觀經濟環境產生了巨大的影響,其中中小型民營企業面臨的危機尤為突出。因此,如何合理推動民營經濟發展,提高民營經濟的生存率,不僅是政策制定者關注的重點,也是學術研究者關注的重點。

對于民營企業面臨的融資難、融資貴等問題,數字普惠金融提供了一種具有可行性的解決方案,數字普惠金融借助數字化形式為企業提供金融服務,通過大數據、云計算等技術,掌握中小企業的生產及供應狀況、資金需求狀況以及征信等信息,提高企業信息的透明度,有針對性地為中小企業提供金融服務和金融產品,這也有利于提高金融企業的的經濟服務能力,為經濟高質量發展提供金融支持。除此之外,數字普惠金融充分發揮了“互聯網+”時代新型互聯網數字技術的優勢,在推動經濟發展、促進城市創新、縮小城鄉差距等方面已經顯現出卓越的成果。數字普惠金融理念與實踐相契合,成為破解當前數字普惠金融難題的有效途徑,促進金融服務向多層次與多元化方向發展。

因此,以民營企業為研究對象,以企業績效為一個新的研究指標,研究數字普惠金融對民營企業經營績效的影響。一方面能夠豐富數字普惠金融理論和和企業經營績效方面的理論研究;另一方面為民營企業綠色健康持續發展提供一個新途徑,有利于民營企業根據自身特點合理利用數字普惠金融這一融資渠道,合理利用資源,增強企業競爭力,提高企業發展能力,進而推動我國整體經濟的發展。

1 理論分析與研究假設

數字普惠金融的興起和發展為民營企業帶來了新機遇,借助數字技術,發現并彌補傳統金融模式的缺點和不足,使金融服務的范圍和方式更加多樣化,大大促進了服務效率以及服務質量的提升,在一定程度上為中小企業的發展提供了技術和服務支持。任曉怡[1]以滬深兩市A股企業作為研究樣本,對數字普惠金融發展和企業融資約束進行實證研究,發現數字普惠金融能夠緩解企業融資約束,尤其是緩解小規模企業和高科技企業融資約束效果更為明顯。萬佳彧等[2]基于北京大學數字普惠金融市級數據與中國上市企業數據,通過實證研究,同樣發現數字金融發展能緩解企業的融資約束且效果顯著,融資約束的緩解。還會對企業創新產生積極的影響,數字普惠金融的創新激勵機制對中小企業和民營企業更顯著。滕磊等[3]利用數字普惠金融指數,通過對271家中小企業的數據進行實證分析發現,數字普惠金融及其覆蓋廣度、使用深度和數字化程度三個維度的發展均能夠有效促進中小企業創新活動的開展,相對于國有企業,對民營企業的影響更為突出。

縱觀現有的相關文獻,研究結果一致表明數字普惠金融的持續發展將對中小企業成長產生重要影響,尤其在緩解中小企業融資約束和提高中小企業創新能力等方面。因此,合理利用數字普惠金融這一融資渠道,優化資源配置,有利于促進民營企業的經營發展。據此,本文提出以下假設。

假設1:數字普惠金融能夠提升民營企業績效,即數字普惠金融發展與民營企業績效存在正相關關系。

假設2:數字普惠金融指數與融資約束負相關,數字金融通過緩解融資約束來促進民營企業績效的提高。

假設3:數字普惠金融指數與創新能力正相關,數字普惠金融通過促進企業創新提升民營企業的經營績效。

2 研究設計

2.1 樣本選取與數據來源

根據我國企業劃分標準,研究選取了山東省民營上市企業2018—2020年3年的數據作為研究樣本。并對樣本按以下條件進行篩選:山東省民營上市企業;剔除金融保險類公司;剔除 ST、*ST 公司樣本;剔除數據缺失和異常的樣本。按照上述條件進行篩選后,最終符合條件的企業有90家。

模型構建所需的數據與資料主要來源于由北京大學數字金融研究中心課題組編制的2011—2020年數字普惠金融指數、國泰安(CSMAR)數據庫和銳思(RESSET)數據庫,實證分析主要采用Stata統計軟件。

2.2 變量定義與模型構建

本文被解釋變量選取了托賓Q值作為衡量企業經營績效的指標,托賓Q值與常用的財務指標相比,不易被人為操縱,能較客觀真實地反映企業的長期績效。解釋變量選取了北大數字普惠金融發展指數作為數字金融發展水平的度量指標。將融資約束和創新水平作為中介變量。現有對企業融資約束測度的方法主要有內部現金流模型、利息費用占比、相關指數(KZ指數、WW指數、SA指數)、感知調查等。使用SA指數測算企業融資約束,SA指數的計算公式:SA=0.043×(size)2-0.737×size-0.04×age,其中,size 表示企業期末資產的自然對數,age為企業年齡。SA 指數絕對值越大,表明企業面臨的融資約束程度越高。創新水平通過研發投入的自然對數表示。

借鑒以往的相關研究,本文選取了企業規模和營業收入增長率、資產負債率作為控制變量。具體變量定義如表1所示。

表1 變量定義

根據本文的研究目的和對相關變量的定義,構建以下多元回歸模型。

模型1:TobinQ=α1+β1×DIFI+β2×SIZE+β3×OIR+β4×DEBT+ε

模型2:SA=α1+β1×DIFI+β2×SIZE+β3×OIR+β4×DEBT+ε

模型3:TobinQ=α1+β1×DIFI+β2×SA+β3×SIZE+β4×OIR+β5×DEBT+ε

模型4:RD=α1+β1×DIFI+β2×SIZE+β3×OIR+β4×DEBT+ε

模型5:TobinQ=α1+β1×DIFI+β2×RD+β3×SIZE+β4×OIR+β5×DEBT+ε

3 實證分析

3.1 變量的描述性統計

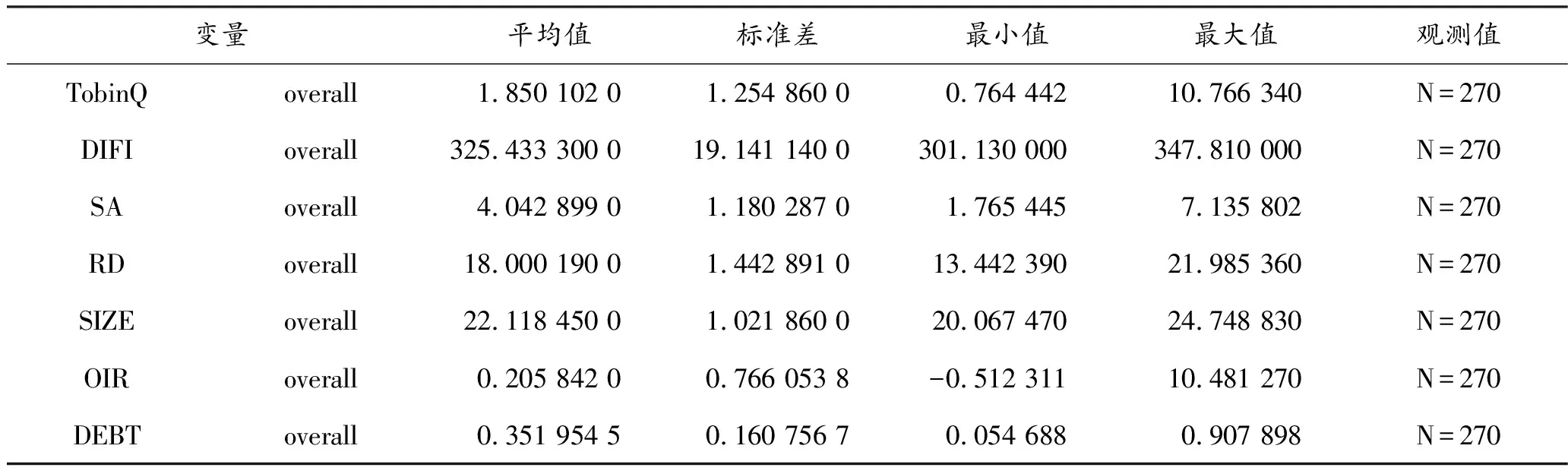

表2 描述性統計

由表2可知,企業經營績效平均值為1.850 102,標準差為1.254 86,最小值為0.764 442,最大值為10.766 34,說明樣本公司之間存在較大差異,且平均值不高,樣本企業的經營效率仍有較大提升空間;融資約束平均值為4.042 899,標準差為1.180 287,最小值為1.765 445,最大值為7.135 802,說明樣本企業普遍面臨較高的融資約束,所面臨的融資約束狀況存在較大的差異;創新水平平均值為18.000 19,標準差為1.442 891,最小值為13.442 39,最大值為21.985 36,說明樣本企業創新水平差距較大;企業規模平均值為22.118 45,標準差為1.021 86,最小值為20.067 47,最大值為24.748 83;營業收入增長率平均值為0.205 842,標準差為0.766 053 8,最小值為-0.512 311,最大值為10.481 27;資產負債率平均值為0.351 954 5,標準差為0.160 756 7,最小值為0.054 688,最大值為0.907 898,樣本企業營業收入增長率和資產負債率均存在差異性,但是變量的整體差異不大。

3.2 相關性分析

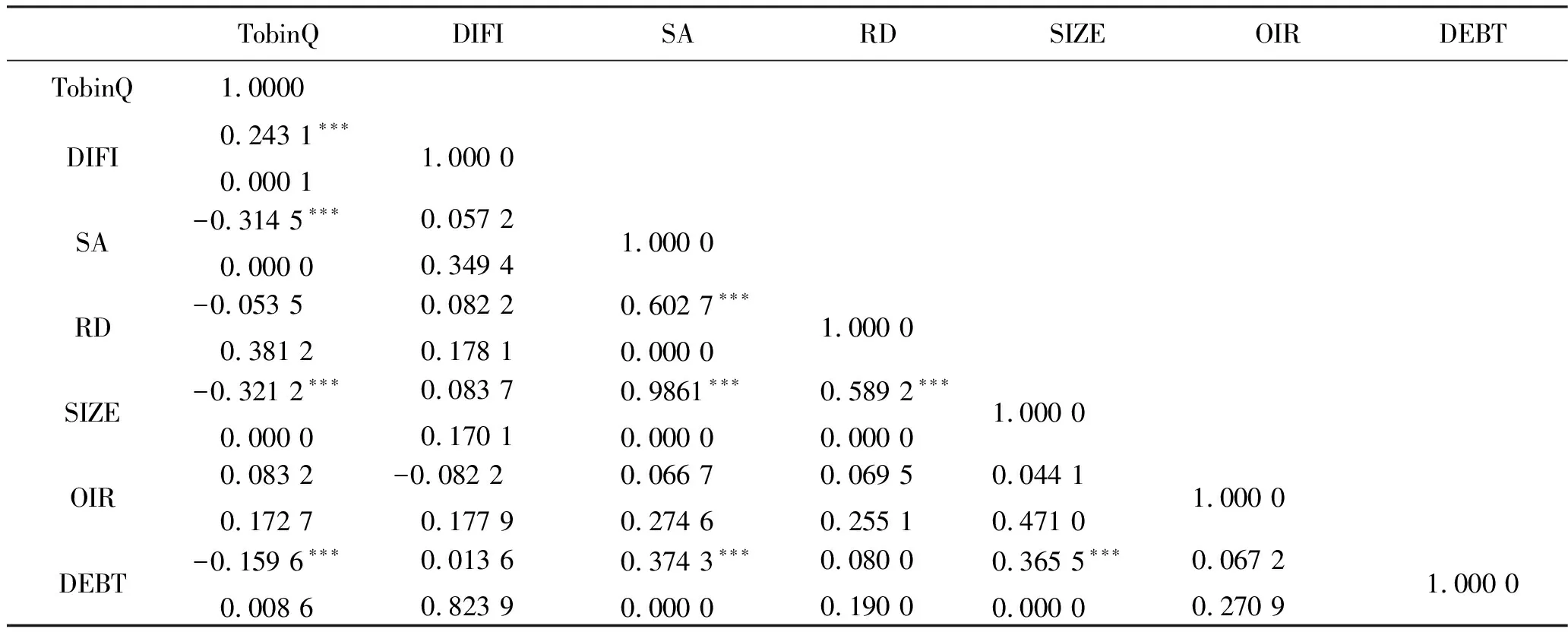

本文采用Stata統計軟件對變量進行了相關性分析。

表3 研究變量的相關系數

為了避免多重共線性對實證結果的影響,本文在進行回歸分析之前,對所有變量進行了相關性分析,根據表3研究變量的相關系數可以發現,數字普惠金融指數與樣本企業經營績效之間顯著正相關,這說明數字普惠金融可以提高企業經營績效;企業績效與融資約束顯著負相關,說明企業績效受融資狀況的約束性較明顯。各主要變量之間的相關系數都較小,不存在多重共線性的問題,對后面回歸分析產生誤差的影響較小。

3.3 回歸分析與假設檢驗

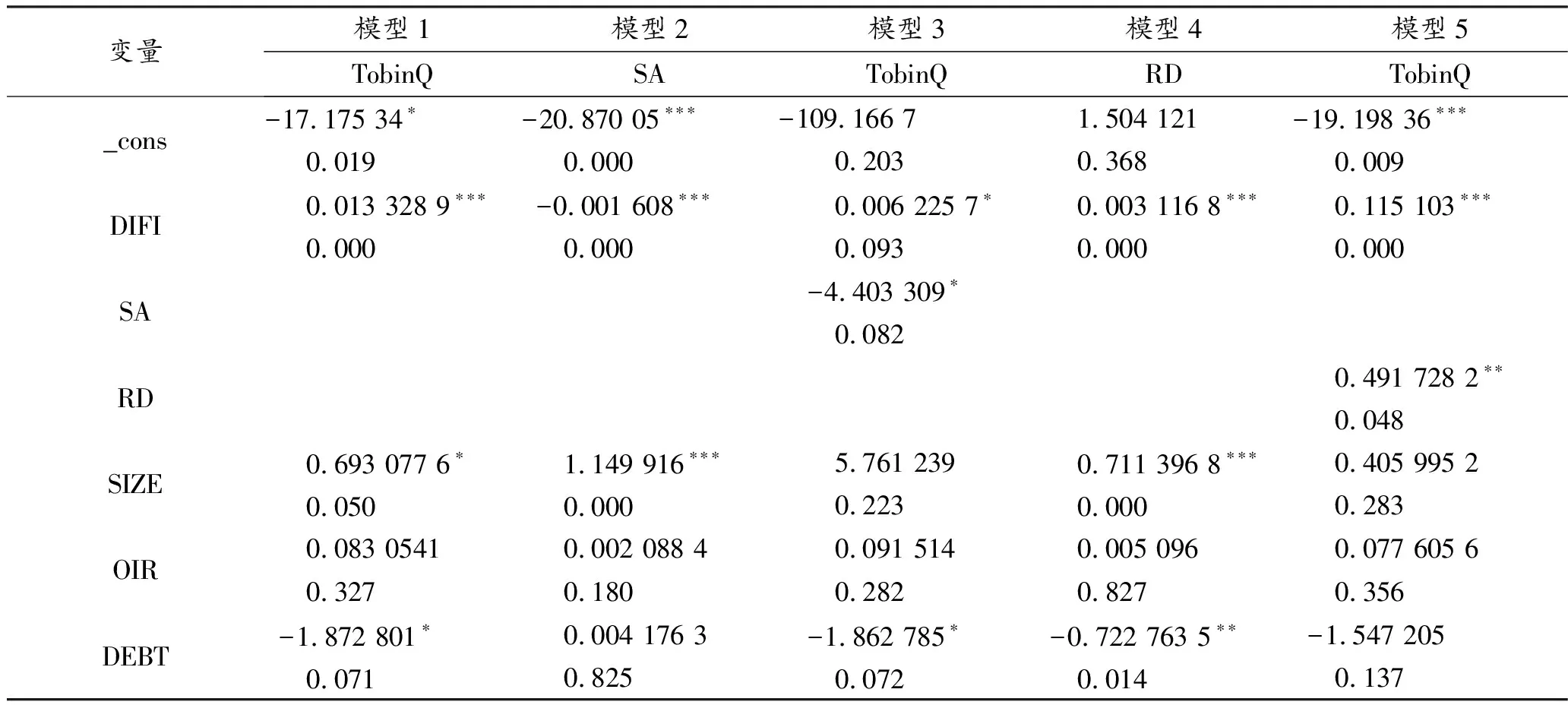

進行回歸分析與假設檢驗,回歸結果如表4所示。

表4 回歸結果

根據模型1可知,企業績效與數字普惠金融指數顯著正相關,說明數字普惠金融能夠提升民營企業績效,即數字普惠金融發展與民營企業績效存在正相關關系。假設1得到充分驗證。根據模型2和模型3可知,融資約束與數字普惠金融指數顯著負相關,企業績效與普惠金融指數顯著正相關,企業績效與融資約束顯著負相關,說明數字普惠金融可對中小企業的融資約束有顯著緩解作用,融資約束的中介效應機制有效,數字金融通過緩解融資約束來促進企業績效提高。假設2得到充分驗證。根據模型4和模型5可知,創新水平和普惠金融指數顯著正相關,經營績效與普惠金融指數顯著正相關,經營績效與創新水平顯著正相關,說明數字金融指數與樣本企業創新能力正相關,數字普惠金融通過促進企業創新提升了企業的經營績效,假設3得到了充分的驗證。

4 研究結論和建議

本文以90家山東省民營上市公司2018—2020年的數據作為研究對象,在理論分析的基礎上提出假設檢驗,通過假設檢驗解決企業經營績效、普惠金融指數、融資約束和創新水平之間的關系問題,通過數據分析與實證結果可以發現:數字普惠金融指數與民營企業績效存在正相關關系,數字普惠金融能夠提升民營企業的經營績效;數字普惠金融指數與融資約束負相關,數字普惠金融通過緩解融資約束來提升民營企業經營績效;數字普惠金融指數與企業創新能力正相關,數字普惠金融通過促進企業創新提升民營企業經營績效。基于理論分析與研究結論提出以下建議。

1)政府應積極引導數字普惠金融的發展,完善普惠金融體系,協調區域間數字普惠金融發展水平,健全數字普惠金融法律法規與監管體系,更好地助力民營企業的發展。

2)金融機構應積極響應國家普惠金融發展的相關政策,不斷創新數字普惠金融產品的多樣性,提高金融服務的質量,降低金融服務的成本,降低信息不對稱程度,更加精準有效地滿足企業需求。

3)企業要加強自身管理,建立健全自身財務信息披露機制,規范企業信用體系建設,合理利用數字普惠金融資源,尋求多元化融資方式,靈活運用外部資金支撐企業生產經營,從而提升整個企業的競爭力和發展力。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:25:58

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06