如何破解種源“卡脖子”問題?

——基于種子進出口和種業知識產權布局的比較分析

2022-09-23 11:59:50陳燕娟

江蘇農業科學 2022年17期

關鍵詞:資源

鄧 巖,陳燕娟

(廣東海洋大學管理學院,廣東湛江 524088)

農為國本,種鑄基石。農作物種業是促進農業長期穩定發展、保障國家糧食安全的根本。種業發展為提高農業綜合產能、保障農產品供給和促進農民增收做出了重要貢獻,但與發達國家相比,我國種業國際競爭力差距較大,部分領域存在種源“卡脖子”問題。為此,2021年中央一號文件提出,要打好種業翻身仗,破解種源“卡脖子”問題。2021年7月9日,中央全面深化改革委員會第二十次會議審議通過《種業振興行動方案》。這是繼1962年《中共中央、國務院關于加強種子工作的決定》,2011年《國務院關于加快推進現代農作物種業發展的意見》之后,中央再次對種業發展做出的重大部署,在我國種業發展史上具有重要的里程碑意義。最近2次部署時間間隔只有10年,充分體現中央對種業發展的高度重視,同時也顯示種源“卡脖子”問題的嚴重性和緊迫性。

目前,關于我國種業發展現狀和種源“卡脖子”問題的認識與判斷,主要存在2種看法。一種觀點認為,“卡脖子”問題蘊含“斷種”風險,對國家農業安全構成威脅。有些種子過度依賴國外,我國種業存在被外資控制的巨大隱患。另一種觀點認為,沒有一個國家能夠生產出全部所需的食物,不必過分夸大種子進口的危害。我國種業目前處于安全狀態,部分作物(如水稻)的育種水平已經達到國際先進水平。從當前種源供給情況來看,我國還不存在“一卡就死”的風險。2種看法對我國與發達國家的種業發展差距認識比較一致,但對種源“卡脖子”問題的形勢判斷存在明顯差異,由此也折射出種源“卡脖子”問題的復雜性和特殊性。鑒于此,本文試圖比較我國種子進出口形勢和種業知識產權布局狀況,解讀種源“卡脖子”問題的內涵和形式,探究種源“卡脖子”問題的成因,從而針對性地選擇種源“卡脖子”問題的突破路徑。

1 我國種子進出口形勢

1.1 種子進出口規模

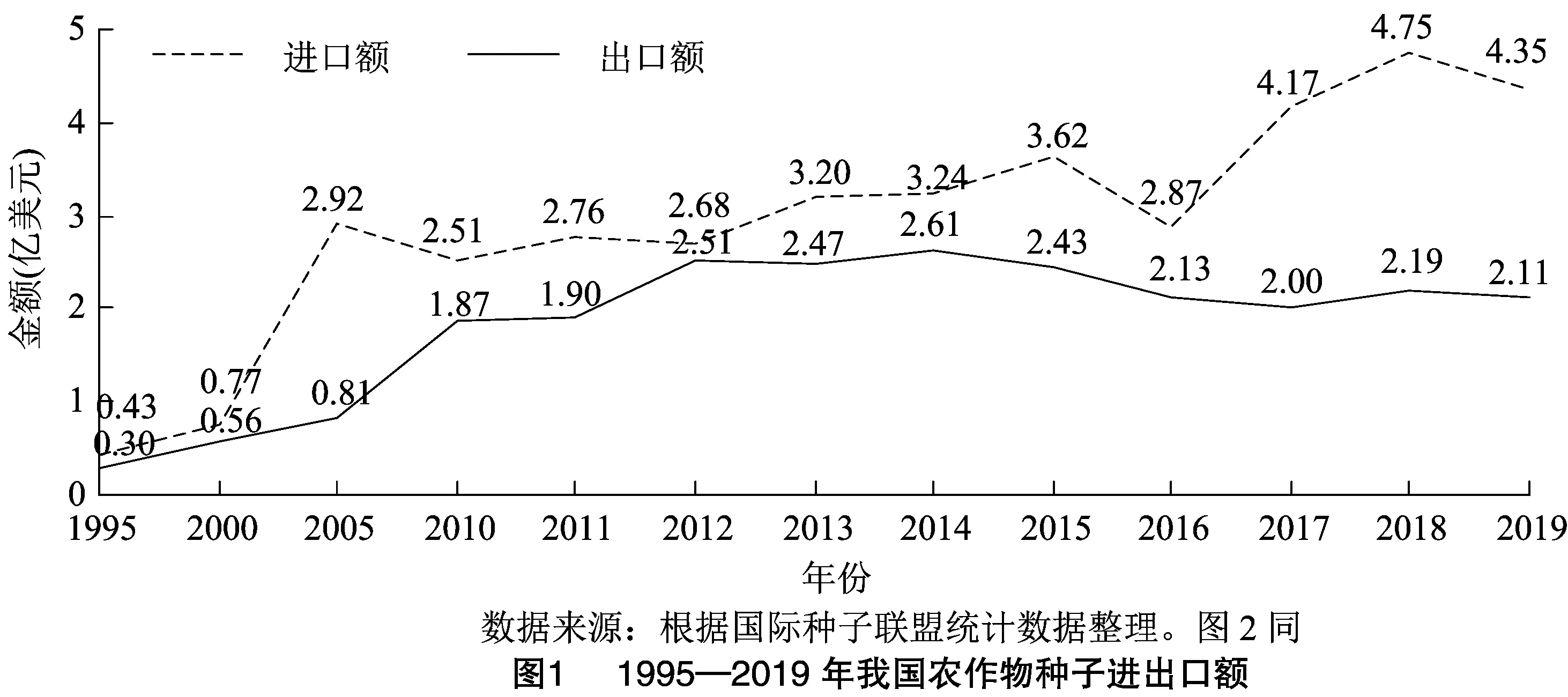

由圖1可知,在加入世界貿易組織(WTO)之前,我國種子進出口基數較小,1995年種子進口額0.43億美元,出口額0.30億美元,2000年種子進口額0.77億美元,出口額0.56億美元,進口額年均增幅16.67%,出口額年均增幅17.33%。加入WTO之后的前10年,我國種子進出口增速加快,進口額年均增幅25.52%,出口額年均增幅23.93%。2012年之后,種子進口額總體處于增長趨勢,種子出口額總體呈緩慢下降趨勢,導致種子貿易逆差不斷擴大。尤其是2017—2019年,我國種子進口總額都是當年出口總額的2倍以上。

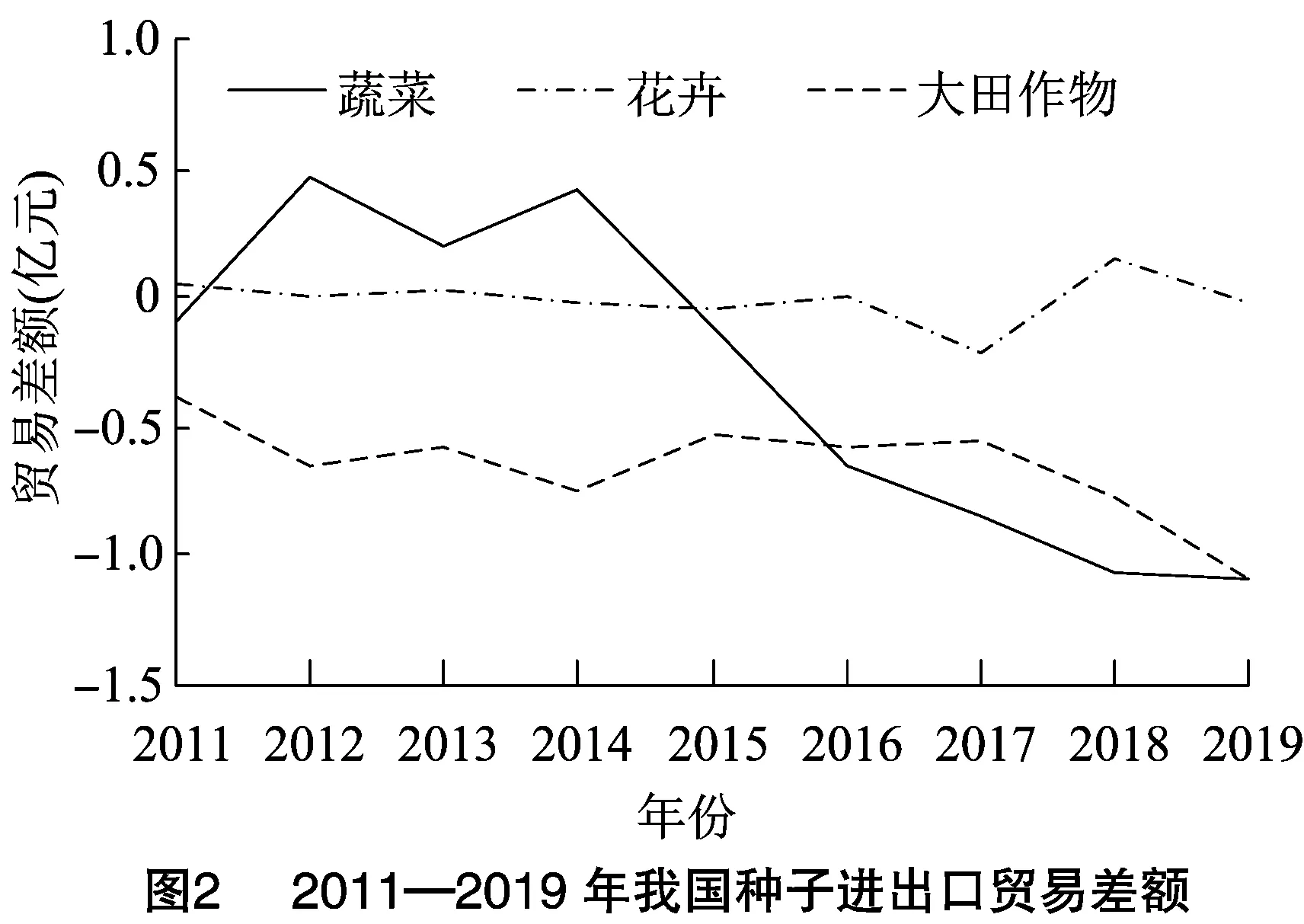

由圖2可知,從作物類型來看,2011—2019年花卉種子進出口差額較小,大田作物種子一直處于貿易逆差狀態,蔬菜種子2015年由順差轉為逆差,之后逆差逐年擴大并超過大田作物種子,成為種子貿易逆差的主要來源。2019年種子貿易逆差總額2.24億美元,其中,蔬菜種子貿易逆差占比48.21%,大田作物種子貿易逆差占比40.63%,花卉種子貿易逆差占比6.25%。

1.2 種子進出口地位

我國是種子生產大國和用種大國,2020年國內種子市場規模約1 300億元,居全球第二,但我國種子貿易國際地位一直不高。由表1可知,我國2019年種子進口額4.15億美元,全球占比3.18%,排名第10位;種子出口額2.13億美元,全球占比1.60%,排名第17。其中,蔬菜種子、花卉種子的進口額和出口額全球占比排名均為第6,大田作物種子進口額和出口額全球占比排名分別為第16和第13。而荷蘭蔬菜種子出口額全球占比40.20%、花卉種子出口額全球占比29.26%,美國大田作物種子出口額全球占比12.55%、花卉種子出口額全球占比18.94%,法國大田作物種子出口額全球占比15.54%、蔬菜種子出口額全球占比10.60%。

表1 2019年我國種業國際貿易地位

1.3 種子進出口結構

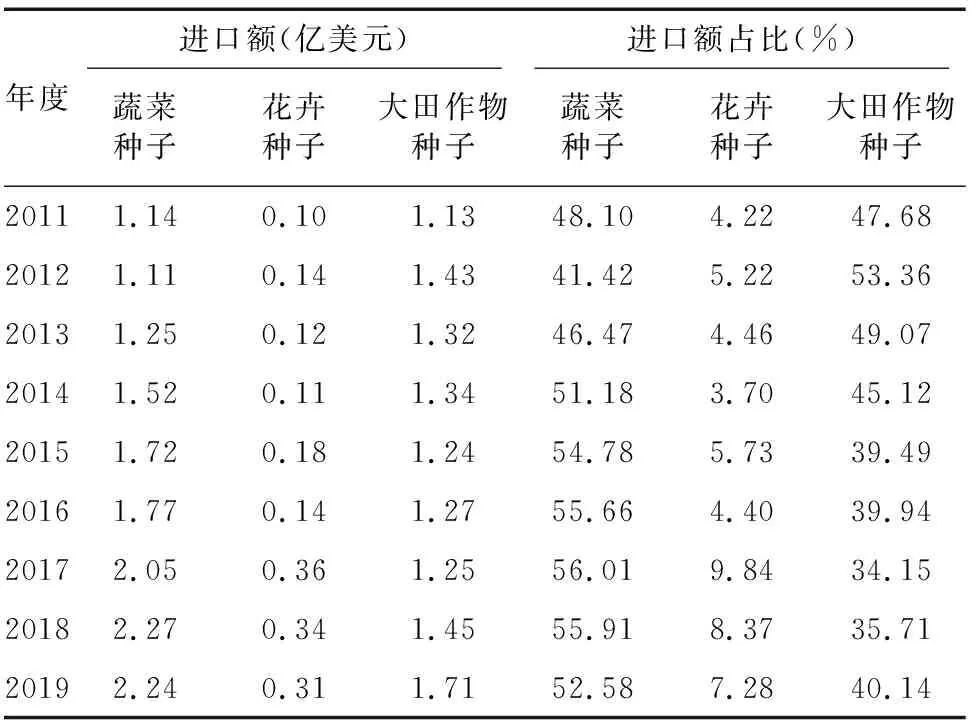

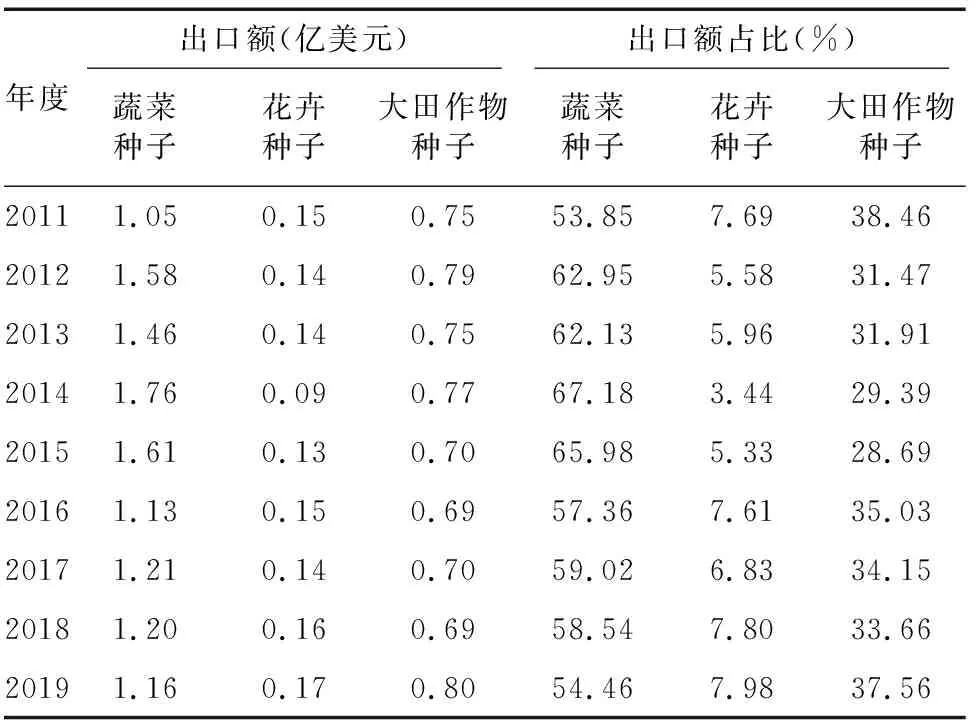

由表2可知,2011—2019年,我國蔬菜、花卉和大田作物種子進口額整體都在增長,年均增幅分別為12.06%、26.25%、6.42%,增速不同導致種子進口結構變化較大。蔬菜種子進口額占比由48.10%上升到52.58%,花卉種子進口額占比由4.22%上升到7.28%,大田作物種子進口額占比由47.68%下降到40.14%。究其緣由,主要是收入水平提高后,居民對高檔蔬菜、花卉等新品種的消費需求增加,拉動了對相關品類種子的進口增長。

表2 2011—2019年我國各類作物種子進口額及占比

由表3可知,2011—2019年,我國大田作物種子和花卉種子出口額一直小幅波動,但總體變化不大;蔬菜種子2012—2015年出口額增長較多,2016年以后又下降到略高于2011年的水平。蔬菜、花卉、大田作物種子出口額年均占比分別為60.16%、6.47%、33.37%。

表3 2011—2019年各類作物種子出口額及占比

2 我國種業知識產權布局狀況

2.1 國內布局

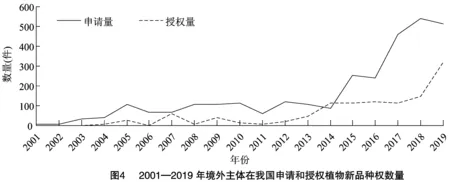

由圖3可知,1999—2019年我國國內植物新品種權累計申請量33 803件,年均增幅25.77%,累計授權量13 595件,年均增幅28.80%。2019年品種權申請量7032件,其中境內主體申請6 635件,占比94.4%,境外主體申請397件,占比5.6%。大田作物申請量4 963件,占比70.58%,蔬菜、花卉分別占比14.11%、8.62%。大田作物又以玉米和水稻為主,新品種權申請量占比分別為47.67%、32.24%。2019年品種權授權量2 288件,其中境內主體授權量占比89.5%,境外主體授權量占比10.5%。

由圖4可知,2001—2019年境外主體在我國申請植物新品種權累計3 045件,獲得授權累計1 148件,植物新品種權申請量與我國種子進口量增長趨勢一致。受種業投資負面清單影響,境外主體在我國申請植物新品種權的類型以蔬菜和花卉為主。

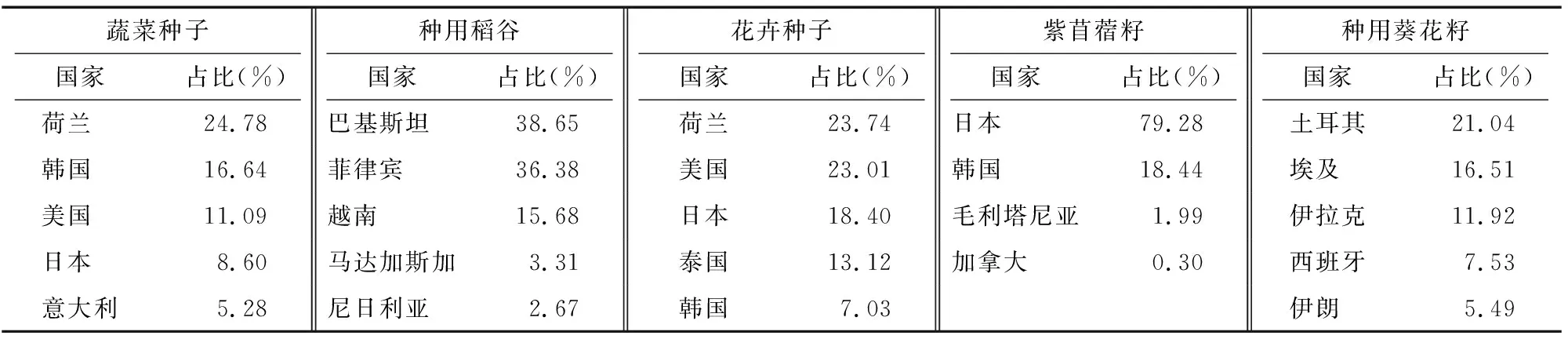

種業知識產權的范圍主要包括植物新品種權、專利權、商業秘密權、商標權、著作權等,其中植物新品種權是種業知識產權保護的主要形式。因此,本文僅以植物新品種權作為種業知識產權的研究對象。由表4可知,在我國申請新品種權的境外主體主要來自種業知識產權強國。荷蘭、美國、法國、德國、日本、智利、丹麥7國合計占境外主體在華申請總量的82.74%,占授權總量的88.57%。境外主體國別與我國種子進口來源地分布一致。

表4 種子進口來源國在我國申請和授權植物新品種權情況(截至2019年)

2.2 國際布局

由表5可知,2010—2019年我國種業知識產權國際布局數量也有所增長,但總量較少,全球占比低。美國、日本、荷蘭、 韓國是我國種業知識產權國際布局的主要國家,位居我國蔬菜和花卉種子出口額前4位。

表5 2010—2019 年我國植物新品種權國內外布局情況

我國植物新品種權國外授權量全球占比也不足1%。由表6可知,種業知識產權國際布局前5位國家(美國、荷蘭、法國、德國、瑞士)的新品種權國外申請量全球占比合計72.51%。由此可見,我國種業知識產權布局主要集中在國內,發達國家種業知識產權布局主要面向國外。知識產權國際布局呈現出向種業發達國家高度集中的發展態勢,這與各國種業國際地位變化趨勢一致。

表6 2019年國際布局前5位國家品種權國內外布局情況

3 種源“卡脖子”問題的內涵和形式

3.1 種源“卡脖子”問題的內涵

種源既可以說是種質資源的簡稱,也可以說是種子來源和供給的總稱。“卡脖子”卡的往往是已獲得知識產權保護而享有排他獨占權的關鍵技術或產品。“卡脖子”的目的是遏制競爭對手、固化競爭優勢,從而形成相關貿易和市場壟斷。“卡脖子”問題指的是因某一關鍵技術或產品受限制而影響整體工作完成和相關領域發展的問題。在種業國際競爭中,種子進出口是種源“卡脖子”的主要途徑,知識產權則是種源“卡脖子”的主要工具。依托知識產權布局,自主創新能力才能轉化為種子貿易競爭力,企業才能在市場建立知識產權特權,實現壟斷收益最大化。因此,種源“卡脖子”問題的內涵可以界定為種業國際競爭力優勢國家為了攫取最大化利益,以專利、基因等無形技術和知識產權為工具,以種子、親本、種質資源等有形商品為載體,挾制種業國際競爭力劣勢國家接受技術和市場壟斷,從而形成對優勢種源的長期依賴。

3.2 種源“卡脖子”問題的表現形式

從我國種子進出口形勢和種業知識產權布局現狀的比較分析可以看出,種源“卡脖子”問題是存在的,主要表現在種子進口和種子出口2個方面。

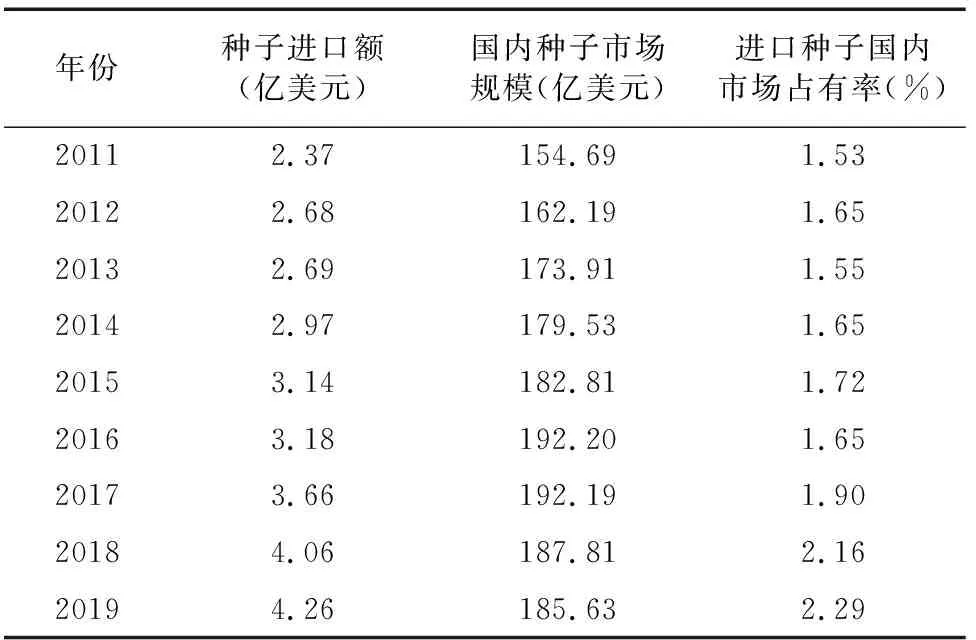

3.2.1 種子進口問題 由表7可知,雖然進口種子國內市場占有率不高,但進口額長期穩定增長,2019年比2011年增長79.75%,年均增幅9.97%,顯著高于國內種子市場的年均增幅2.5%,進口種子國內市場占有率由此穩定上升,2019年比2011年增加49.67%,年均增幅6.21%,進口種子對國內市場的影響力也隨之上升。

表7 2011—2019年進口種子國內市場占有率

由表8可知,進口種子主要來自荷蘭、法國、德國、美國等發達國家,部分來自智利等發展中國家。進口量較大的作物類型包括高端蔬菜種子、草本花卉種子、玉米親本等,進口來源地比較集中。西蘭花、菠菜、孢子甘藍、胡蘿卜、洋蔥以及在大棚內種植的西紅柿、五彩椒、無刺小黃瓜等高品質種子幾乎完全依賴進口。一旦國外斷供,將對我國高端蔬菜供應造成巨大沖擊。大田作物中,玉米種源對外依存度最高。國內玉米種質基礎相對狹窄,少數幾個常用的玉米骨干自交系被頻繁使用。雖然目前國內90%左右的玉米品種及種子是國產的,但其親本的選育還有較大比例來源于國外種質材料。外資供應的先玉335、德美亞系列等玉米種子的市場占有率已經很高,國產玉米種子所需親本的對外依賴,進一步加大了玉米種源“卡脖子”風險。種子進口額持續增長,進口來源地非常集中,必然導致種源“卡脖子”風險高企。

表8 我國2019年種子進口來源地分布、平均單價和出口均價

3.2.2 種子出口問題 由表9可知,2011—2019年我國種子出口額連續下降,出口市場也比較集中。與同類型種子進口價相比,我國種子出口價很低。蔬菜、花卉種子出口均價為28美元/kg,種用玉米出口均價為4.61美元/kg。

表9 2020年我國主要農作物種子出口市場分布

發達國家種業優勢集中在玉米、棉花、大豆、蔬菜等領域,我國種業主要優勢是雜交水稻。由表10、表11可知,雜交水稻種子(種用稻谷)出口市場主要分布于南亞、東南亞和非洲國家。2011—2019年,雜交水稻種子出口額下降幅度不大,但出口量從2011年的25 400 t下降到2020年的23 000 t。在國外雜交水稻應用面積大幅增長的背景下,我國雜交水稻種子國際市場占有率明顯萎縮。

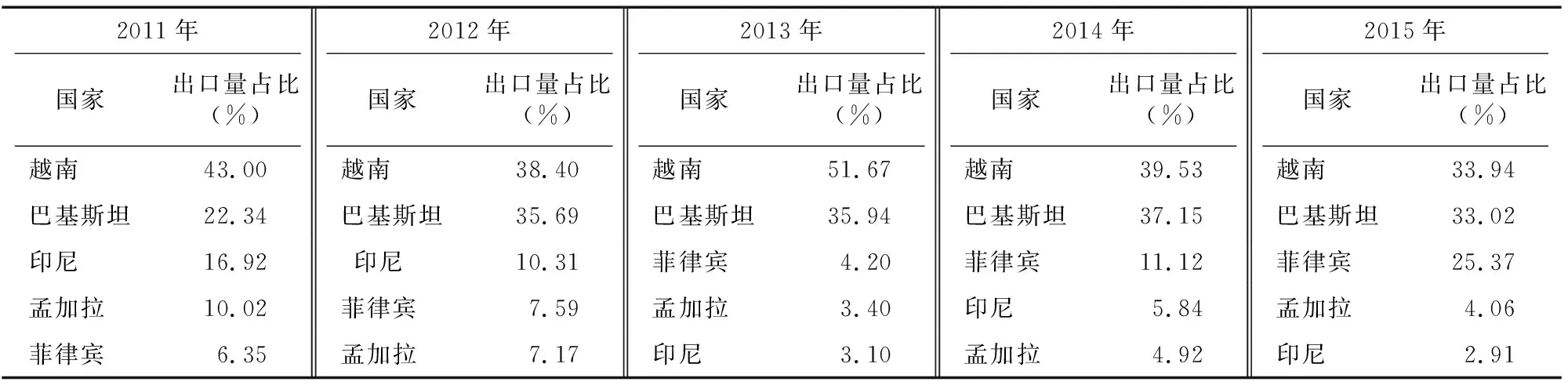

表10 2011—2015年雜交水稻種子出口市場分布及占比

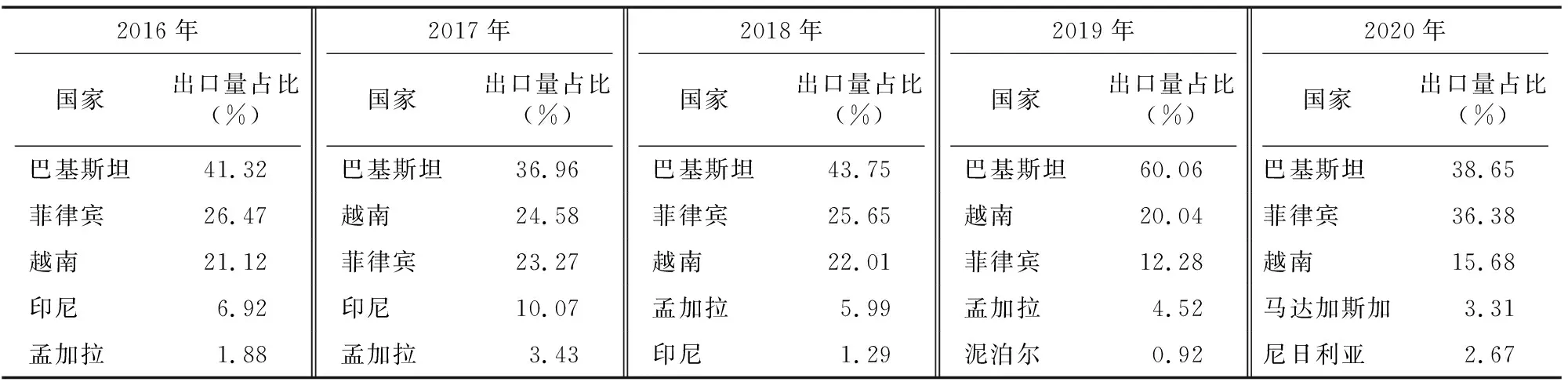

表11 2016—2020年雜交水稻種子出口市場分布及占比

雜交水稻種子出口國大多知識產權保護力度較弱,很容易出現知識產權泄露風險,一旦泄露就會喪失相應的種子出口市場份額。我國對越南和菲律賓的雜交水稻種子出口量出現過較大波動,在2國加入國際植物新品種保護聯盟(UPOV)之后,種業知識產權保護水平顯著提高,我國對其出口的雜交水稻種子數量又趨于穩定;孟加拉、印尼等國沒有加入UPOV,知識產權保護水平一直較低,我國對其出口的雜交水稻種子數量上升很快、下降也很快,2020年都已經跌出我國種子出口市場前5位。如果種業知識產權保護問題不能得到解決,我國雜交水稻種子出口市場還將繼續萎縮。

4 種源“卡脖子”問題的成因

4.1 種子進口問題的成因

4.1.1 種質資源利用不足,核心種源依賴進口 種質資源是品種改良及現代種業發展的物質基礎。擁有種質資源的數量和質量,直接影響種質資源創新利用效率和現代種業的可持續發展。由于缺乏適應性廣、抗逆性強、品質優良的玉米種質資源,玉米育種研究受到巨大限制。我國對國外種質資源的引進和利用率遠低于發達國家。我國授權品種中僅有7%是利用國外種質資源育成的。美國雖然也有豐富的種質資源,但其授權品種中有62%是利用國外種質資源育成的,日本、韓國等也在30%以上。我國儲備的種質資源數量雖多,但對種質資源的系統研究和創新利用不足,高端蔬菜、玉米等作物的核心種源只能大量依賴進口。

4.1.2 種業原始創新能力較弱,突破性品種依賴進口 我國種業發展長期面臨“數量長足、質量跛足”的困境,育種創新數量多,但質量不佳,國際競爭力不足,從而在總體上表現為種業原始創新能力較弱,低水平重復工作浪費了大量資源,尤其是基礎研發水平不高,科研成果評價體系不利于原始創新,育種創新能力有待提高,品種布局不盡合理。問題根源在于我國沒有建立實質性派生品種保護制度,無法有效保護和激勵種業原始創新。由于分子育種等技術的應用與發展,種業國際競爭逐步向原始創新縱深拓展,而國內育種仍然習慣于聚焦少數容易改造的現有種源,難以培育出原創性突破性品種,突破性品種需求不得不依賴進口。

4.1.3 作物育種體系不完善,高附加值種子依賴進口 發達國家建立了以企業為主體的商業化育種體系,育種目標主要是經濟效益最大化,市場機制在育種創新中發揮主導作用。我國種業的育種主體是科研院所,育種目標主要是社會效益最大化。受機制體制制約,我國尚未建立完善的商業化育種體系,長期處于專家育種向產學研聯合育種、公益性育種向商業化育種的雙重轉型期。我國種業育種創新受政策支持的影響力很大,對市場需求的關注度不高,導致主要農作物育種投入大、種子自給率高,非主要農作物育種投入小、種子進口量大,高附加值的蔬菜、花卉等種子長期依賴進口。

4.2 種子出口問題的成因

4.2.1 知識產權國際布局落后,優勢種源出口機會缺失 《知識產權協議》(TRIPS)的簽署使知識產權保護從一國范圍擴大到全球范圍,知識產權布局成為種業“走出去”無法回避的問題。跨國種業巨頭以植物新品種權為工具,通過知識產權國際布局攫取高額壟斷收益,并利用知識產權的專有性鉗制競爭對手或目標市場的技術發展,不斷強化自身競爭優勢。2019年我國種業植物品種權國外申請量僅40件,占國內外申請總量的0.54%。由于知識產權國際申請不及時、數量少,我國種業知識產權國際布局仍處在“低端鎖定”狀態,遠不及發達國家,種子出口無法獲得基本的法律保護,導致國內優勢種源出口機會缺失。

4.2.2 種業管理制度過時,優勢種源出口資格受限 種子進出口既要符合《農作物種質資源管理辦法》《進出口農作物種子(苗)管理暫行辦法》《植物新品種保護條例》等國內法規要求,也要遵守《國際植物新品種保護公約(UPOV)》等國際規則。我國加入UPOV1991文本,既能促進雜交水稻等優勢種源出口,也有助于種質資源引進和新品種選育。然而,為了保護劣勢領域和種業安全,《植物新品種保護條例》頒布二十多年來一直沒有進行實質性調整,我國是未建立實質性派生品種制度的少數幾個UPOV成員國之一。現行法律法規中涉及種子進出口、外資投資種業等條款明顯過時,不但未能有效降低種業劣勢領域種源對外依存度,還限制優勢領域種源的出口資格。

4.2.3 品種同質化問題外溢,種子出口市場空心化 由于種業知識產權保護授權標準低,助長了新品種研發的急功近利和低水平重復。國內農作物新品種育成數量大,但派生性、相似性品種多,導致原創性、突破性品種市場占有率低,種業原始創新積極性下降、可持續性差,從而陷入同質化競爭的惡性循環。品種同質化競爭必然導致種子價格戰,并逐步從國內外溢到國際市場。企業為了生存不得不壓低價格出口低檔次、低質量種子,依靠微利甚至虧本銷售滿足客戶要求,這樣雖然可以暫時保住市場份額,但風險太大且不可持續。長期同質化低價競爭,我國種業在國際市場的種源優勢日漸弱化,種子出口市場趨于空心化。

5 種源“卡脖子”問題的破解路徑

5.1 同步推進種質資源保護和利用

種質資源是優質品種選育的前提條件,種質資源的精準鑒定與利用則是品種創新的基石。種質資源保護和利用必須同步推進、不可偏廢。我國種質資源保護工作成效顯著,但保護制度還需要進一步完善。現行有關種質資源保護和利用的指引不具體,缺乏可操作性,導致野生種質和境外種質資源保存少、種質資源利用不足、種質資源創新的積極性不高等突出問題。因此,既要加大種質資源收集和保護力度,尤其是要對瀕臨滅絕的優質地方品種進行搶救性挖掘和保護,也要加強種質資源的鑒定、評價與利用,充分挖掘種質資源的應用價值和商業價值,才能破解種質資源“卡脖子”問題。

5.2 與時俱進完善種業知識產權保護制度

由于知識產權保護制度落后于種業發展需求,知識產權保護對種業發展環境的凈化作用越來越弱。我國植物新品種權申請量連續4年位居世界第一,70%以上的主要農作物品種獲得了授權保護,種業侵權事件卻顯著增多。2016—2020年,全國法院審結涉及植物新品種糾紛的案件從66件增加到252件,其中侵權案件占比超過80%。凈化種業發展環境,必須與時俱進完善種業知識產權保護制度。當務之急是建立實質性派生品種制度,盡快加入并實施UPOV1991文本,有效保護和激發育種創新積極性。同時,還要繼續開展制度創新,制定《植物新品種保護法》,全面提高知識產權保護水平,從體制源頭提高種業國際競爭力。

5.3 統籌兼顧原始創新能力培育和產學研合作

種業競爭本質上是原始創新能力的競爭,而參與國際競爭的主體是種子企業。面對體制性制約、產業鏈發展薄弱和外資種業的挑戰,我國亟待培育具有較強國際競爭力的種子企業。破解種源“卡脖子”問題,必須提高企業的原始創新能力,強化企業的創新主體地位,促進育種資源、人才、技術從科研單位向企業聚集,全面提升企業國際競爭力。然而,由于技術積累和體制局限等原因,企業短期內不可能取代科研院所的育種地位,依托產學研合作才能支撐和提高我國種業國際競爭優勢。因此,應統籌兼顧企業原始創新能力培育和產學研合作,提高研發效率,充分滿足農業生產對新品種、新技術的廣泛需求,破解品種和技術“卡脖子”問題。

5.4 國內外雙向強化種業知識產權布局

知識產權布局是提高種業國際競爭力的加速器。我國種業國際市場大多為發展中國家,知識產權保護水平較低,雖然在市場進入期具有一定的便利性,但持續發展風險大,很難保持獨特競爭優勢。為了提高種業競爭力,深度拓展國際種子市場,既要強化種業知識產權國際布局,也要幫助發展中國家尤其是種子市場目標國提高知識產權保護水平,同時還要繼續強化種業知識產權國內布局,切實提高知識產權保護效果,實現從種質資源、親本到品種的全產業鏈保護。通過國內外雙向強化知識產權布局,可以實現全方位種業知識產權保護,既能在國內抵御跨國種業巨頭的知識產權“地雷陣”,也能在國外提高種業知識產權國際布局的數量、質量和速度,構筑有效的知識產權“防護網”,全面破解種業知識產權“卡脖子”問題。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44