Z-score體系下的物流企業財務風險預警研究*

——以順豐控股為例

2022-09-15 02:35:30錢麗華

物流工程與管理 2022年8期

□ 錢麗華,周 洲

(南京郵電大學 管理學院,江蘇 南京 210003)

1 引言

如今,物流行業已成為溝通生產者與消費者的重要橋梁。順豐控股是物流行業的龍頭企業,研究順豐控股能夠為該行業的其他企業提供借鑒。2019年至今,在疫情防控常態化時期,和其他行業一樣,物流企業也面臨著非常嚴峻的經營形勢。同時,快遞行業的增長速度也普遍放緩,并有降速趨勢。2020年,申通快遞、圓通速遞、韻達股份營業收入均有下滑趨勢,而順豐控股的收入卻逆勢巨幅增長,脫穎而出。企業的財務風險預警對經營成功與否至關重要,而事前評估和分析是企業預防財務風險的前提。本文基于Z-score理論體系展開分析,以Z評分為基礎,結合財務績效指標,形成財務風險預警體系并最終量化風險。通過該模型幫助企業迅速識別并且管控財務風險,為企業的發展保駕護航。

2 文獻綜述

2.1 財務風險定義

Lau指出公司難以支付股息,進入破產清算環節,是公司面臨財務風險的主要表現。而張金昌、王大偉認為企業財務風險不僅僅局限于以上范疇,資金供求平衡問題是財務困境的本質。因此,將財務風險定義為由于經營中不確定性的存在,導致企業面臨經營危機,導致破產的可能性。

2.2 財務風險預警的含義

馮嘉琪認為,在新時代背景下,疫情防控常態化、經濟全球化浪潮為企業帶來新的發展機遇的同時也帶來了一系列挑戰,影響著企業的財務風險。而由于缺乏完善的預警體系,企業無法應對復雜的外部環境變化。同時,黃雅琦認為,資金是企業發展最基礎的資源,企業除了利用自有資金外,很大程度上可以通過外部籌資解決企業發展所需要的資金。而在籌資過程中,財務杠桿效應的存在使企業面臨較大的籌資與流動性風險。

2.3 財務風險預警模型綜述

Gentry等將區分企業財務風險、是否破產的分類指標重點放在資金流動指標上,選取了與經營活動有關的現金流、與股息相關的現金流籌融資和資金支出等八個變量;V.Ravi & C.Pramodh提出了一種新的主成分神經網絡(PCNN)結構在商業銀行破產預測問題中的應用,PCNN是一種新的特征子集選擇算法,得出結論:PCNN是較為穩定的特征子集選擇算法;陳啟城利用PCA-NBC算法進行上市公司財務風險預警研究,通過主成分分析法和樸素貝葉斯構建財務風險模型;Edward Altman是Z-score模型的提出者,他選擇三十多家非破產和破產公司,并且選取五個對企業發展至關重要的財務指標構建財務預警模型。近年來,蔡巖松、賈舒然使用Z評分體系對陶瓷企業進行財務風險預警研究,結合財務績效指標對企業的財務風險進行預測分析并構建預警體系;王婷、吳建軍通過計算多層BP神經網絡的隱含層數與網絡分類能力的相關性,結合實驗數據形成了以多層BP神經網絡為基礎的財務風險預警模型,通過Matlab實驗證實該模型的準確性;王瑋從杜邦分析法體系下的四大財務績效能力方面出發,選取醫藥公司6年的財務報表數據,運用功效函數法研究該公司的財務風險預警。

財務風險分析的方法包括定性分析法與定量分析法。定性法包括風險分析法、調查法、流程圖分析法、“四階段癥狀”分析法等。而定量分析法是使用財務與非財務指標構建財務風險預警模型,通過模型判斷企業的財務狀況。本文使用的Z-score模型就是通過一系列財務績效指標數據進行定量分析的一種方法。

Z-score模型通過Z值的臨界值來判斷企業是否處于財務風險安全區,是一種較為準確并廣受社會認可的分析方法。本文選取Z-score體系,并結合償債能力、營運能力等財務績效指標,構建財務風險預警指標體系,及時識別財務風險的發生前兆并提出有效管控方法。

3 Z-score財務風險預警模型

Edward Altman認為,企業的財務指標是判斷企業財務風險的主要依據,各項指標對財務風險的度量有不同的影響,但各指標之間均彼此聯系。作為Z-Score模型的首創者,Altman收集了三十余組公司數據,其中包含破產企業以及非破產企業,利用幾個相關財務指標,通多元函數分析各企業的破產概率。

Altman構建的Z-score模型的基本表達式為

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5

式中,X1=(流動資產-流動負債)/總資產

該指標能夠反映公司短時間償還債務的能力,通常來說,該指標越小,說明被研究公司的短時間償債能力越差,遭遇財務危機的可能性越大。

X2=(未分配利潤+盈余公積)/總資產

該指標可以反映企業全年累計盈利能力,能夠度量其獲利能力。該指標越小,代表企業的年末所有者權益越少,遭遇財務危機的可能性越大。

X3=(利潤總額-財務費用)/總資產

該指標使用利潤總額與財務費用的差值,同樣可以用來衡量企業獲取利潤的能力,在剔除稅收影響后,該指標越小,證明企業資產使用效率越低,遭遇財務危機的可能性越大。

X4=所有者權益總額/負債總額

該指標能夠反映整體的財務體系架構,并且以資本市場結構為標準,判斷企業財務結構是否穩定,該指標越小,說明企業的資本結構穩定性越差,遭遇財務危機的可能性越大。

X5=營業收入/總資產

該指標主要反映企業的營運能力,代表資產的周轉能力。該指標越小,說明公司出售商品的能力越差,資產利用率越低,遭遇財務危機的可能性越大。

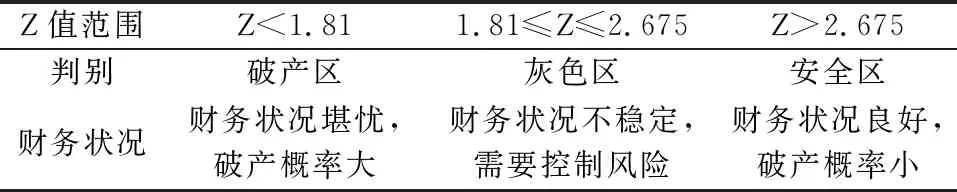

根據Z-score模型,Z值越低,表明企業面臨破產危機的概率越大,判斷企業具體破產情況的Z值標準如表1所示。當其低于1.81時,表明企業面臨財務風險的可能性較大,財務狀況堪優;當其位于1.81至2.675之間時,表明企業財務狀況一般,正處于一個灰色區域,需要結合其他因素加以度量;當Z值大于2.675時,說明企業的財務狀況良好,破產概率小。

表1 Z值判別標準

4 順豐控股財務預警指標計算與分析評述

4.1 Z-score模型財務風險指標

根據上文的描述,將順豐控股股份有限公司2018-2020年度的各項財務指標代入Z-score模型中,構建順豐控股股份有限公司Z值水平表,如表2所示。

表2 順豐控股2018-2020年Z值水平

Z-score模型使用X1-X5五項指標度量公司的財務運營管理以及財務風險狀況。由于上述指標主要用于評價盈利、償債、營運能力,本文主要從盈利能力、償債能力和營運能力三個方面對順豐控股的財務狀況進行深入探討。

由表2所列數據可以看出,2018-2020年順豐控股股份有限公司的財務狀況不穩定,需要控制財務風險。2018-2020年Z值上漲幅度較為緩慢,但總體呈向好趨勢。2019年Z值水平有所下降,主要是由于代表資本市場結構的X4值減少。

4.2 償債能力指標

償債能力由短期與長期償債能力構成,體現公司在一定時期內償還債務的能力。流動比率用來度量公司在短期內能夠償還該項負債的能力,通常而言,流動比率越高,代表公司的資產變現能力越強。按照國際標準,流動比率應在2∶1以上。速動資產主要包含現金及其等價物、短時間投資、應收利息等,是流動資產剔除存貨等無法立即變現的資產之后的余值。為測量長期償債能力,我們選取資產負債率指標,在國際上得到認可的資產負債率值為50%。

本文對順豐控股股份公司2018至2020年的償債能力數據進行了整理。由表3所列數據可知,2018-2020年,順豐控股股份有限公司的流動比率在1.2至1.4之間,而行業普遍的流動比率值為2,說明順豐控股股份有限公司需要提升短期償債能力。同時,關于長期償債能力指標,公司在這三年的各項指標如資產負債率、股東權益比率、權益乘數、產權比率變動較大。同一時期,物流行業平均的資產負債率為25%~45%,而順豐控股的該指標處于較高水平,由于這一指標體現了全部資產中負債的比率,因此,可以看出公司的籌資策略較為激進,負債依賴程度高,債務償還壓力大。

4.3 盈利能力指標

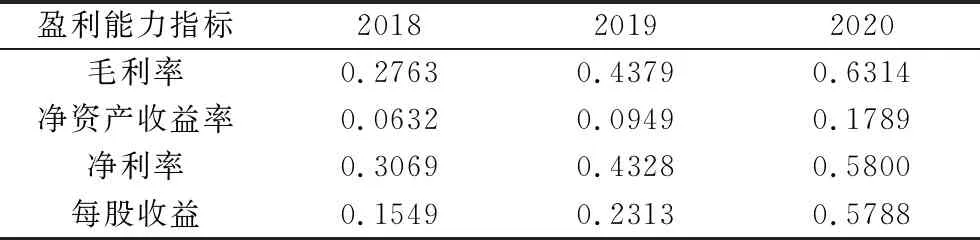

盈利能力可以衡量一家公司的獲利能力,是分析研究經營績效與財務風險之間關系的常用指標。近年來,順豐控股股份有限公司快速發展,不斷完善互聯網生態圈,2020年實現凈利潤47.78億元,較2019年增長29.47億元,2018-2020年,公司毛利率穩步上升,達到60%以上的理想值。這主要是由于前期研發成果使公司營業成本以及期間費用減少,營業收入增長。總體上看,該公司2019年經營狀況欠佳,主要是因為物流行業普遍受到疫情影響,但順豐控股股份有限公司在抵御風險方面的能力較好,2020年各項指標呈平穩上升趨勢。

表4 盈利能力分析表

從順豐控股股份有限公司近幾年數據可以看出,企業凈資產收益率、每股收益、凈利率逐年上升。這反映出2018-2020年,公司穩步發展,目前擁有較高的市場占有率,但需要降本增效,提高獲利能力。

4.4 營運能力指標

表5 營運能力分析表

總資產周轉率是反映企業總資產流通情況的指標,代表公司的資產營運能力,其行業平均值在1.6-1.7之間,相較于行業平均值,順豐控股略低,說明企業閑置資金較多,資金的利用效率還有較大的提升空間。庫存周轉率是用公司一定時期營業成本額除以平均存款,用于反映存貨的周轉情況以及存貨持有是否合理,可以在保持生產秩序穩健的前提下提升企業資產的流動性,對短期償債能力產生正向影響。順豐控股股份有限公司近三年的存貨周轉率維持在100以上,代表公司存貨的周轉速度較快,明顯高于同行業其他企業,說明公司當期管理水平、銷售能力良好,有較強的存貨管理水平。總體來看,順豐控股股份有限公司的營運能力主要指標表現較好,充分展現出該公司優越的經營水平和內部控制能力,同時也可看出該公司在不斷優化創新,使各項資產的周轉效率不斷提高,整體營運情況良好。要想繼續提升營運能力,公司應該切實解決商品直流、資金回收慢等問題。

5 財務風險防控建議

通過Z-score模型以及各財務績效關鍵指標分析發現,順豐控股的整體風險水平處于比較理想的狀態,但仍有較大的提升空間。本文針對順豐控股股份有限公司的財務風險防控提出如下建議。

5.1 提高資產的周轉能力,優化資本結構

綜合上述對順豐控股的營運能力分析,公司的總資產周轉率較低,應提高閑置資金的利用率,優化資源配置。貨幣資金周轉往往存在時間差,而順豐擁有十余家子公司,作為集團公司應當統籌資金使用,統一安排,做到資金的事前、事中、事后全流程管理。適當加大金融市場的投資力度,調整優化公司的資本結構。

5.2 籌資模式多元化,優化公司的債務結構

企業管理層應認識到單一籌資模式對財務風險帶來的負面作用,明確企業財務風險管理的重要性。順豐需要不斷優化企業的資金結構,建立一個完善的資金管理系統,幫助企業順利地開展融資投資活動。順豐控股的融資方式以股權融資和負債融資為主,王衛擁有實際控制權。最大股東為深圳明德控股發展有限公司,占全部流通股份的比例為60%。順豐要注意控制權的稀釋問題,也應優化負債管理,降低財務杠桿帶來的風險。

5.3 合理規劃多元業務,建立完善的企業財務管理制度

順豐為打造綜合物流能力和長期核心競爭力,應不斷完善產品的結構分層,加大多元化產品的整合力度,提升整體的債務償還能力、運營能力以及盈利能力。同時,在企業各項業務取得飛速進步的同時,可以考慮采用目前各大公司青睞的財務共享中心模式,完善企業的財務管理制度,有效降低財務風險。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27