控股股東股權質押與企業創新探索

2022-09-15 01:55:28呂楊儀

中國市場 2022年26期

關鍵詞:企業

趙 玲,呂楊儀

(東北財經大學 金融學院,遼寧 大連 116025)

1 引言

股權質押,是指出質人將其所擁有的股權作為質押標的物設立質押的行為。相比其他融資方式,其具有市場價值容易度量、流動性高、變現能力強等諸多優點,因此受到股東和金融機構的追捧。近年來,我國金融市場不斷發展,股票質押行為也越來越普遍。創新是科技發展的前提,經濟的發展與創新密切相關。增加創新產出,提高企業的創新效率,最終獲得經濟效益并提升企業價值,是控股股東支持企業創新的動力所在。控股股東的股權質押行為會對企業的創新產出產生何種影響,值得引起人們的關注。

現有文獻關于股權質押對于企業創新產出的影響意見不一,觀點可大致分為兩類。

第一,股權質押可以促進企業創新。姜曉文(2019)認為股權質押可以提升企業的創新效率有三點原因。其一,股權質押與股價捆綁,股東傾向于提高創新投入資金的利用效率向市場傳遞利好消息;其二,研發創新活動與企業價值相關聯,提高創新效率來使企業得到可持續發展進而獲得長期收益;其三,質權方金融機構為保障自身資金安全有動機依靠其專業知識強化第三方監督,促進企業提高創新效率以提升企業價值。

第二,股權質押對企業創新有抑制作用。張瑞君、徐鑫(2017)等發現控股股東股權質押與企業研發投入之間存在負相關關系;李常青、李宇坤(2018)等發現,控股股東股權質押會減少企業創新投入,且這種狀況在控股股東持股比例較低和兩職合一的公司中更加顯著。

本文選擇 2011—2017 年中國 A 股上市公司為研究對象,使用雙向固定效應模型對控股股東股權質押行為對企業創新產出的影響進行研究,另選取上市公司所處行業控股股東平均質押水平作為工具變量環節內生性問題,判斷股權質押對于企業創新行為的影響。

2 理論分析及假設提出

股份質押是企業處于資金困境的信號,艾大力、王斌(2012)指出,股東可以通過股權質押將賬面的股權轉換成為可用的資金流,滿足其融資需求,大股東面臨財務困境是其采取股權質押融資的直接誘因。徐壽福等(2016)提出在股權估值高、信貸成本低時,大股東傾向于通過股權質押來獲得更多的可用資金,進而緩解公司的財務約束。企業本身處于財務困境時,更難于將資金投入到風險較大、收益不確定的創新活動中。

股份質押加大了現金流權與控制權的分離程度,強化了控股股東及最終控制人的利益侵占動機。李永偉(2007)以滬深兩市A股上市公司作為研究對象,發現股權質押會降低控股股東掏空上市公司的成本,加劇控股股東與中小投資者之間的利益沖突。而控股股東的這種行為必然會對企業用于創新投資的資源產生擠出效應,導致企業創新投入下降,進而減少企業的創新產出。 由此,本文提出以下假設。

H:控股股東的股份質押行為會抑制企業創新產出。

H:控股股東的股份質押程度越大,對企業創新產出的抑制作用越嚴重。

3 實證分析

3.1 數據來源

本文以中國股票市場 2011—2017年A股上市公司為研究對象,數據來自Choice 、CSMAR數據庫。剔除ST公司、金融行業觀測值及缺失值,并對連續變量在1%和99%水平上縮尾處理,最終得到9265個觀測值。

3.2 變量選取與實證模型

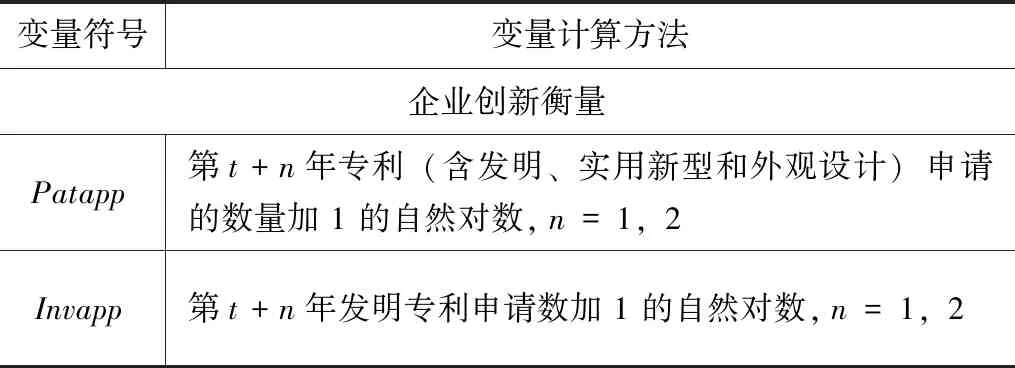

借鑒已有研究經驗,以專利申請總數()度量企業創新數量。專利的三種類型當中,發明專利的技術含量最高,更可能為企業帶來經濟效益,所以選擇發明專利申請數量()來衡量企業創新質量。由于企業進行研發與創新需要時間,技術成熟之后才能申請專利,因此對專利數據進行滯后處理。

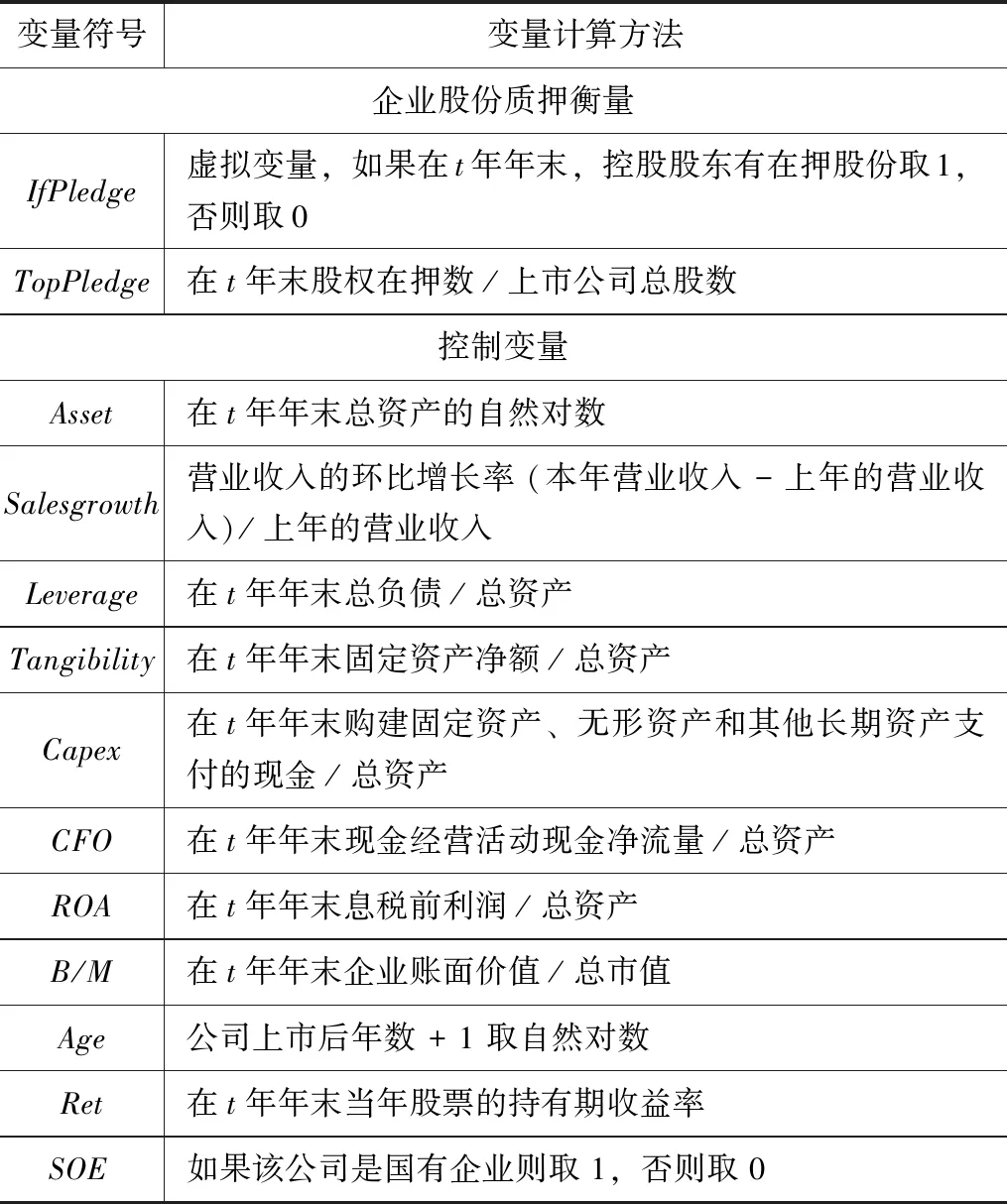

采用來表示控股股東當年是否進行質押活動,當控股股東在本年發生了質押行為,取值為1,否則為0。采用來度量控股股東進行股權質押的程度,計算方法為控股股東股權質押的股份占上市公司全部股份的比例。

構建如下雙向固定效應回歸模型:

(1)控股股東股權質押行為是否會對企業創新產出產生影響:

,+(,+)=+×+×+++,

(2)控股股東股權質押程度對企業創新產生影響:

,+(,+)=+×+×+++,

其中,代表時間,代表企業個體。為專利申請總數,衡量創新數量,為發明專利申請總數,衡量創新質量。和為該模型的關鍵解釋變量,分別衡量控股股東在當年是否進行股權質押及控股股東股權質押的程度,為控制變量。參考已有研究,本文對公司總資產規模、營業收入增長能力、財務杠桿、固定資產、資本支出、營運狀況、總資產報酬率、賬面市值比、公司年個股回報率、企業的股權性質進行了控制。變量的具體含義以及計算方法見表1。

表1 變量以及變量解釋

續表

4 實證結果分析

4.1 基本結果

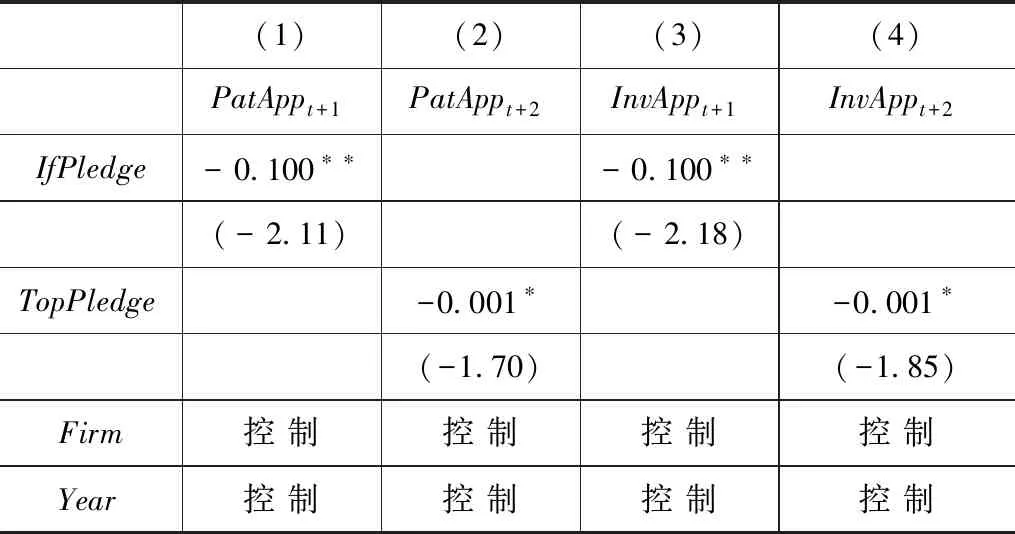

表2報告了控股股東股權質押行為及質押程度對企業創新情況的影響。表2中,第(1)、(3)列顯示,變量的系數顯著為負,說明控股股東的質押行為對企業創新數量及創新質量均產生影響。第(2)、(4)列顯示,變量系數顯著為負,表明控股股東股權質押程度越高,企業的創新情況越差,假設1及假設2得到驗證。

表2 控股股東股權質押行為對企業創新的影響

續表

4.2 內生性控制

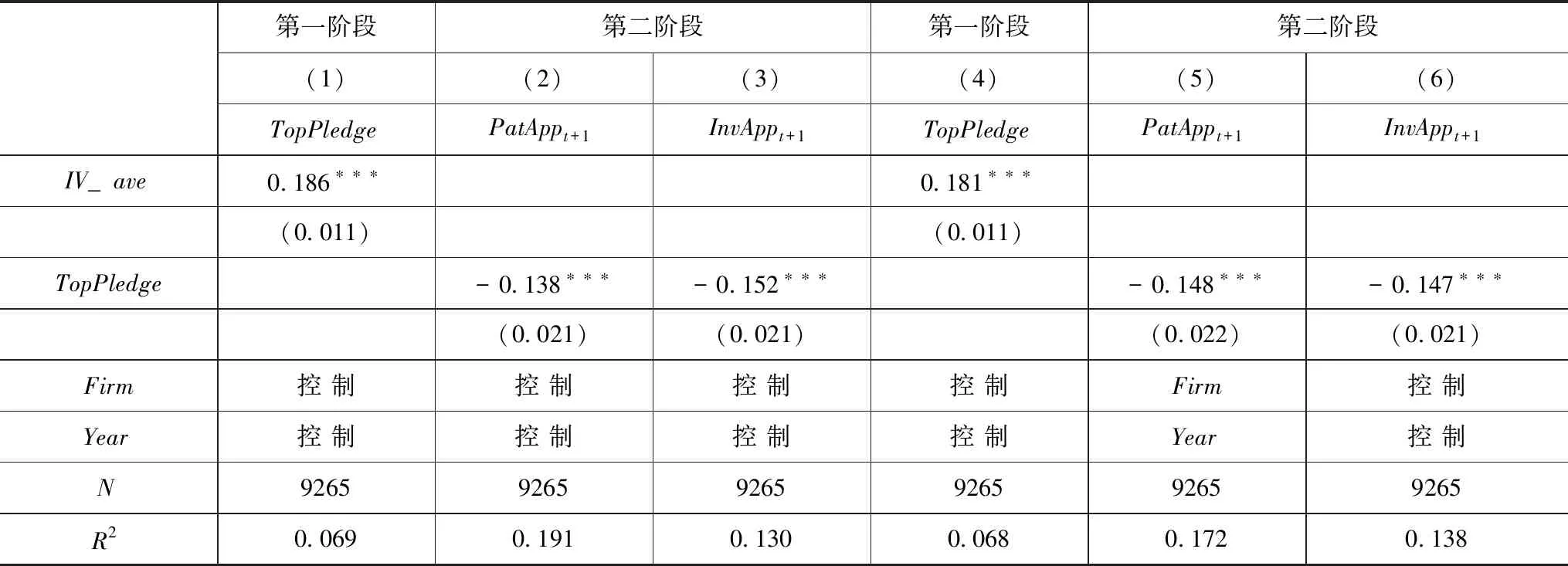

為控制內生性問題,選取企業所在行業控股股東的平均質押比例_作為工具變量,使用兩階段最小二乘法來研究控股股東質押行為對企業創新的影響。

表3為使用行業的平均質押比例_作為工具變量的兩階段最小二乘回歸方法的結果。由第(1)、(4)列可以看出,第一階段回歸顯著,且行業的平均質押比例與企業的創新水平不相關,滿足外生性要求。由第(2)、(3)、(5)、(6)列可以看出,變量的系數仍顯著為負。這說明在控制內生性后,控股股東的質押行為抑制企業的創新數量和質量這一結論沒有變化。

表3 兩階段最小二乘結果

4.3 穩健性檢驗

創新活動是一項高風險的長期投資,從投入到產出往往需要較長的時間。本文將專利數據做三階滯后處理來進行穩健性檢驗。結果變量及系數仍顯著為負,增強了結論穩健性。

5 結論與建議

本文發現,控股股東的股份質押行為抑制了企業創新產出,并且質押比例越高,抑制作用越明顯。為維護證券市場秩序及投資者的利益、促進我國科技發展,從公司治理、監管部門兩個層面提出建議。

5.1 公司治理方面

董事會可以通過完善章程等方式對控股股東的股權質押行為進行控制,限制控股股東的股權質押行為,將資金更多留在企業內部,用于生產經營發展的需要。

5.2 監管層方面

其一,可以對股權質押獲得資金的用途進行限定,比如只能用于公司的生產經營活動;其二,可以完善股權質押的相關法律制度,提高信息透明度。要求股東在質押后及時對外公告質押規模、財務狀況等詳細信息,確保所獲資金安全。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26