家庭農場融資約束形成機理研究

——以江蘇省為例

2022-09-15 01:45:52李香錦祁歆童張江禹王子淳

中國市場 2022年26期

李香錦,祁歆童,張江禹,王子淳,單 妍

(南京農業大學 金融學院,江蘇 南京 210095)

自黨的十八大提出發展新型農業經營體系以來,培育家庭農場、龍頭企業等新型農業經營主體逐漸成為解決“三農”問題的重要措施。2021年中央一號文件再次提出要推進現代農業經營體系建設,強調要抓好家庭農場和農民合作社兩類經營主體,實施家庭農場培育計劃,把農業規模經營戶培育成有活力的家庭農場。然而融資約束是我國家庭農場在發展過程中遇到的普遍難題(姚麗娟,2021)。如何改善我國家庭農場的正規金融機構的融資約束成為一個亟待研究的問題。

中國小農融資難和融資貴問題長期存在,王洪生(2018)認為,由于農業的天生弱質性,家庭農場融資約束與經營主體本身、所處行業、制度實際等都聯系密切。羅荷花和伍伶俐(2019)則指出金融機構普遍認為農戶缺乏承貸能力,面向農戶往往實施“信貸配給”行為。那么,究竟是哪些因素導致了家庭農場融資約束的產生呢?

在家庭農場主個體特征方面,中國家庭農場的女性農場主占比較低(郜亮亮等,2020),Croson等(2009)認為男性比女性更愿意接受風險;且在很多領域存在性別歧視,申請貸款時可能造成供給型融資約束。對福建省家庭農場的研究表明金融素養對正規信貸可得性具有正向影響(陳佑成等,2021)。喬琰(2018)發現學歷水平越高的家庭農場越容易獲得融資,文化程度的不同通過資金使用效率、資金周轉率間接影響了對融資的需求。在家庭農場經營方面,朱睿達(2018)研究發現家庭農場在成立初期由于規模化管理未成形、經驗欠缺,可能會抑制其融資需求;單位土地凈收入也會影響其融資需求。此外,養殖型家庭農場獲得融資可能性比種植型家庭農場更大(張朝華,2018)。而冷秋平(2015)提出了家庭農場經營規模與其融資行為負相關,注冊情況與其融資情況正相關。劉向華(2013)表示農業保險覆蓋面狹小是家庭農場融資需求不能滿足的重要原因,政策支持是家庭農場融資和發展的有利因素(朱宇軒,2015)。在家庭農場資產方面,農場可抵押的相關設備和金融機構的借貸經驗對家庭農場的融資產生正向影響(Kashuliza、Kydd,1996);投資額和儲蓄水平也是影響融資需求的顯著因素(周小斌,2004;仇娟東、何風雋,2014)。在融資方面,蔣例利(2017)研究指出負債規模可正向促進家庭農場融資約束,負債規模越大,償還能力就越容易受到威脅,銀行越不愿意放貸。郭樹華和裴璇(2019)則發現用于農業生產的貸款資金與融資能力呈顯著正向關系。同時部分學者還將家庭農場融資約束進一步細分為供給型和需求型進行研究,年齡及受教育程度、有農機補貼、參加農業保險對家庭農場的信貸需求有正影響,專門從事農業的勞動力人數對家庭農場的信貸需求有負影響(姜麗麗、仝愛華,2017),融資擔保、屬地、存續年限對家庭農場供給型融資約束的緩解總體上有積極的影響(陳軍、帥朗,2021)。

基于此,本文將以江蘇省6縣的家庭農場為調查對象,實證研究家庭農場需求型和供給型融資約束的形成因素。本文可能的邊際貢獻在于:其一,對家庭農場融資約束的形成因素進行較為全面的分析與實證,改善已有研究中影響因素單一的問題;其二,在原有基礎上對融資約束類型加以區分,建立家庭農場需求型和供給型融資約束的識別機制,對不同類型的融資約束進行全面分析,以獲得更有針對性的政策建議。

1 研究設計及描述性統計

1.1 數據來源與樣本選擇

2021年7月南京農業大學金融學院組織團隊前往江蘇省六個區縣級地開展調研,對徐州市銅山區、宿遷市泗洪縣、南通市海門區、泰州市興化市、無錫市江陰市、鎮江市句容市六個區縣的家庭農場進行問

卷調查,總計調查家庭農場499個,本文所用數據均來自此次調研獲取的數據。本文對樣本的處理如下:刪除2021年成立、當年無產出的樣本;刪除經營規模和成立年限等變量數值缺失的樣本;刪除經營收入為0的樣本;刪除異常值的樣本。合計樣本349個。

1.2 變量設計與模型設定

1.2.1 被解釋變量測度

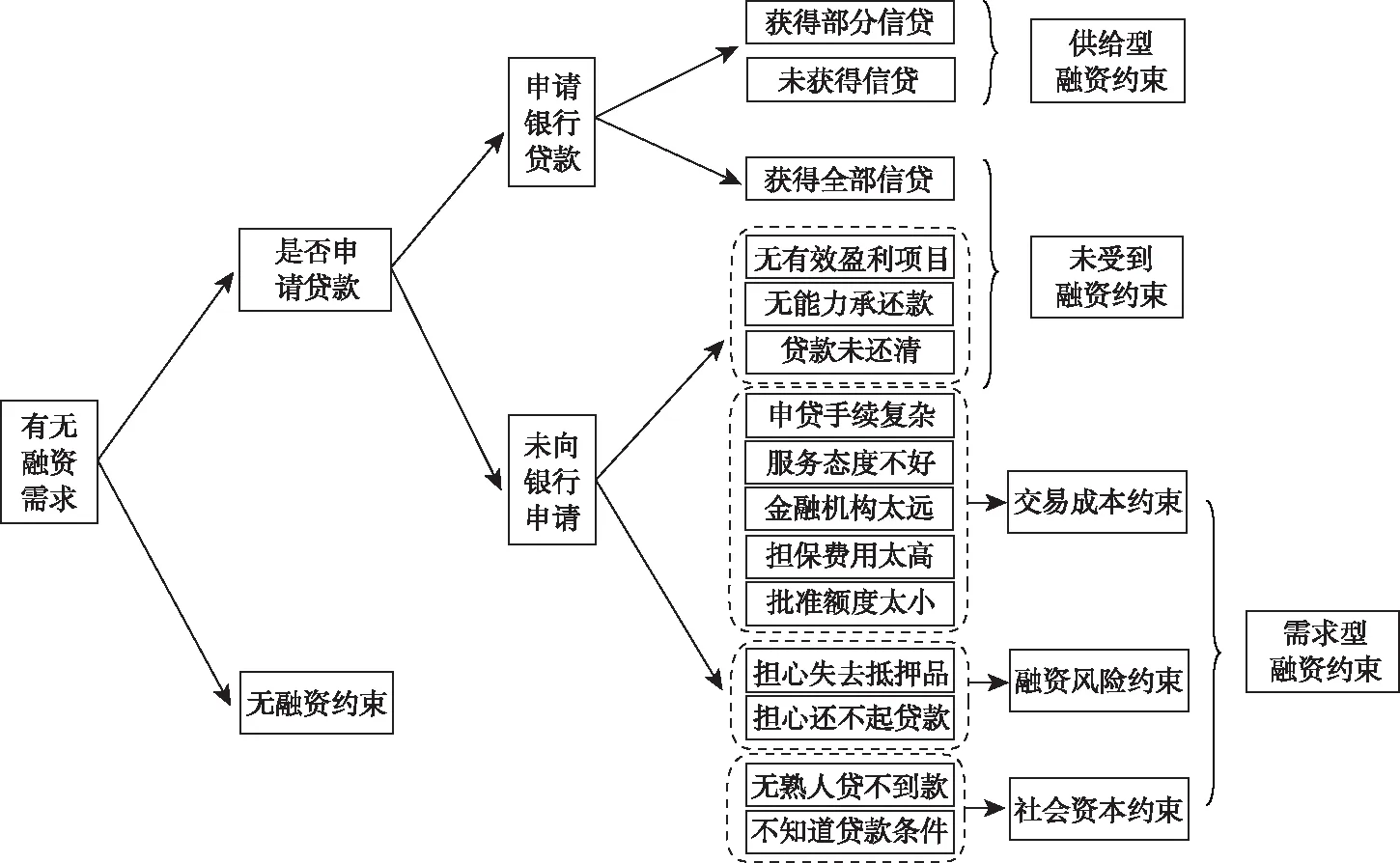

本文研究的被解釋變量為供給型()和需求型()融資約束,其描述家庭農場融資時受到的限制,本文的融資約束特指正規信貸融資約束。通過調查問卷來判斷該家庭是否面臨供給型()和需求型()正規信貸融資約束,本文具體根據以下方法(見圖1)來識別家庭農場融資約束及類型。

圖1 家庭農場融資約束及類型識別模型

1.2.2 解釋變量測度及變量的描述性統計

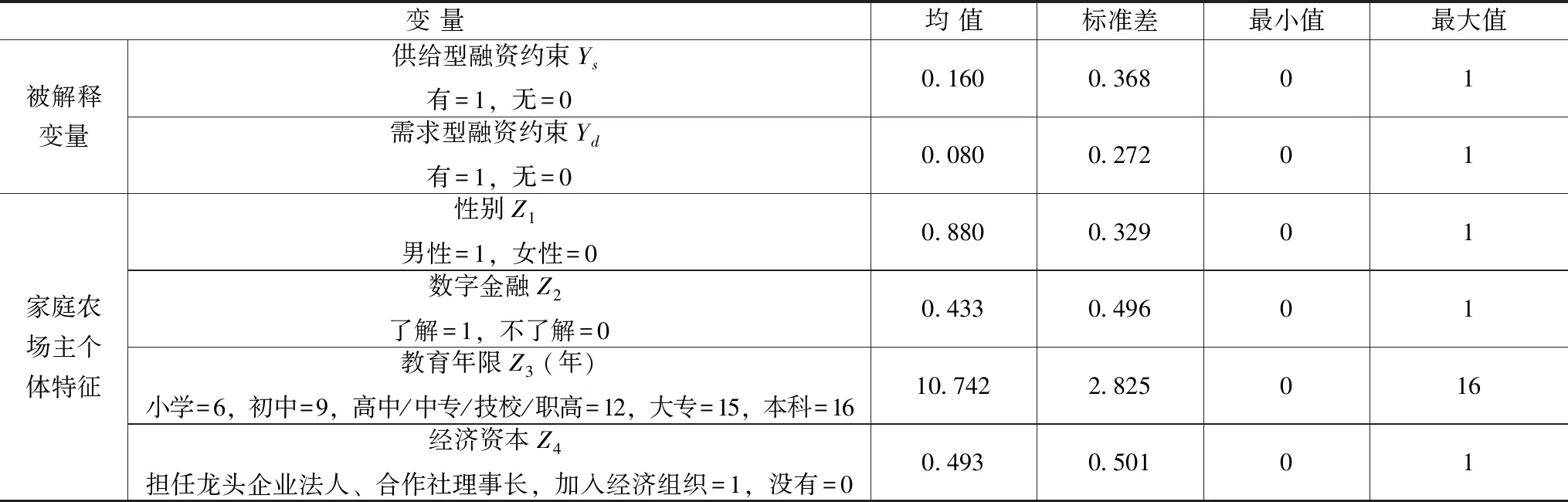

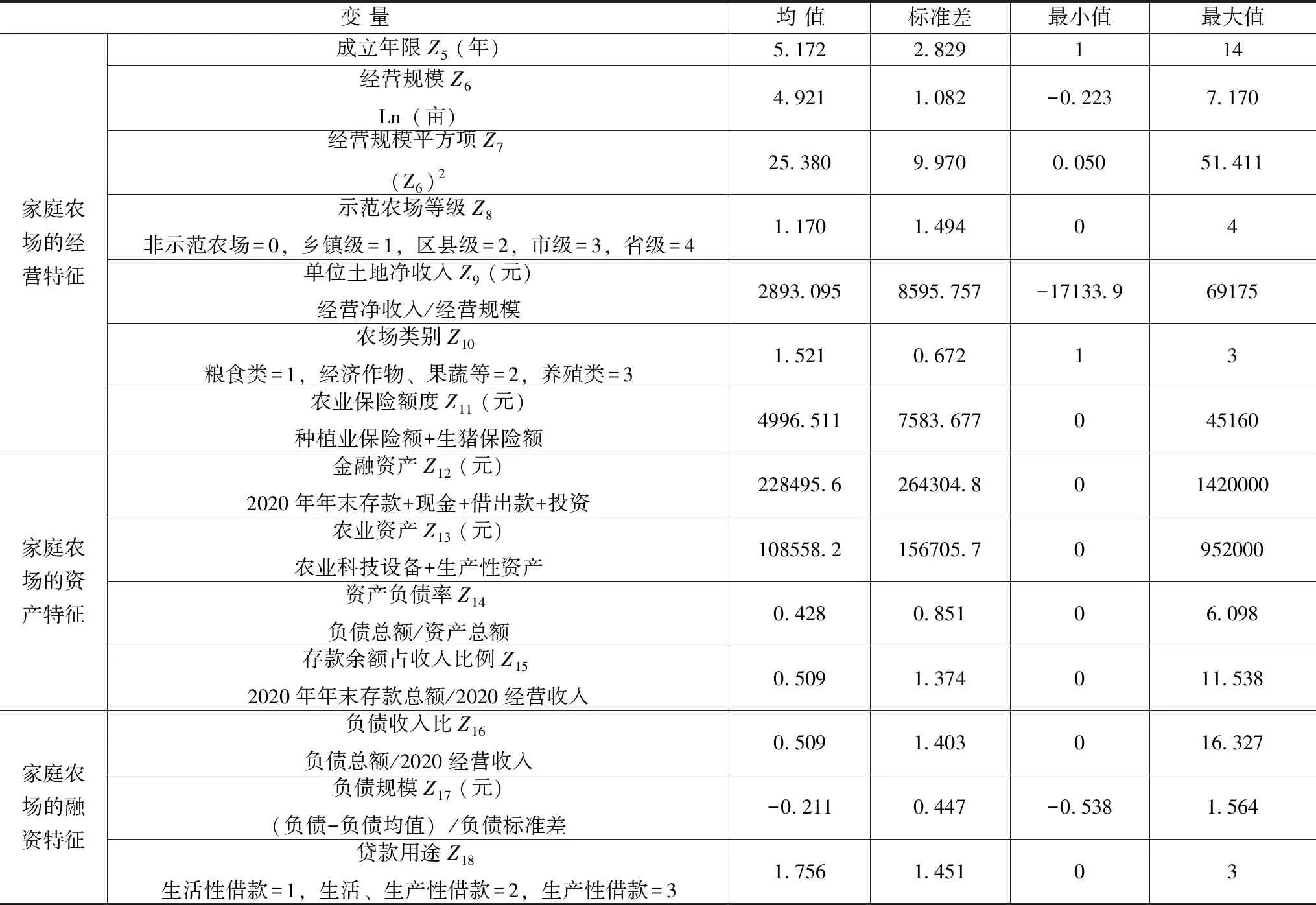

為了研究不同的形成因素對家庭農場融資約束的影響程度,本文研究的解釋變量共18個,具體見表1。

表1 變量的描述性統計

續表

其中,需求型融資約束和供給型融資約束的均值分別是0.160和0.082,說明面臨需求型融資約束和供給型融資約束的家庭農場占比分別為16.0%和8.2%,整體而言江蘇省面臨融資約束的家庭農場數量并不多,這符合江蘇傳統農業大省和經濟強省的地位。

1.2.3 模型設定

運用Probit模型,分析家庭農場正規信貸融資約束的形成原因,具體形式如下:

2 實證分析

本文運用Stata15.0統計分析軟件,對實地調研獲得的數據進行Probit回歸分析。表2和表3分別報告了各因素對供給型融資約束和需求型融資約束影響的基礎回歸結果。

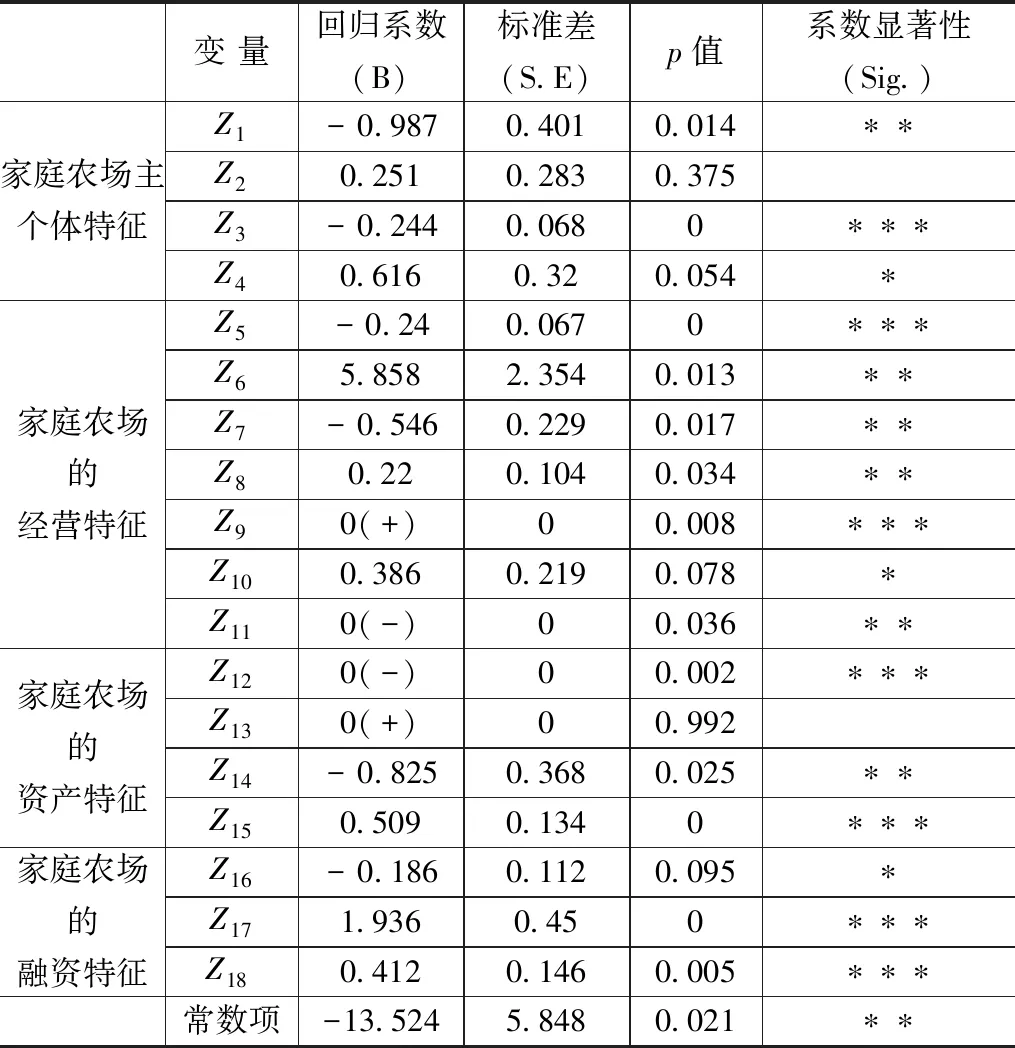

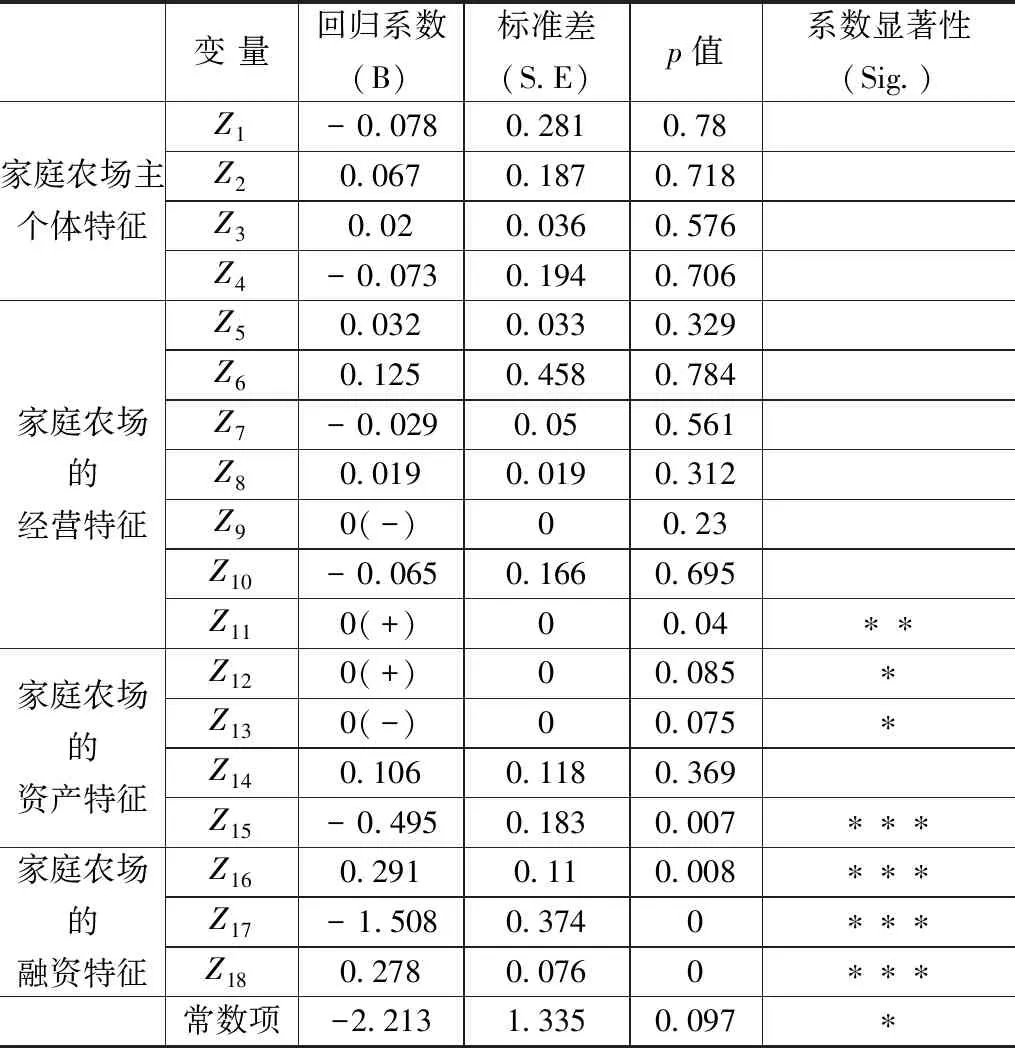

表2 家庭農場供給型融資約束影響因素回歸模型估計結果

表3 家庭農場需求型融資約束影響因素回歸模型估計結果

2.1 實證結果分析

由于計量結果的準確性受到受訪家庭農場主的主觀因素影響,同時在本文設定的模型中未能包含全部的影響因素,因此在最終的計量結果中,并非所有變量均對家庭農場融資約束的影響顯著。

在對供給型融資約束影響因素的回歸中,在10%的顯著性水平上顯著的變量有16個,在5%的顯著性水平上顯著的變量有13個,在1%的顯著性水平上顯著的變量有7個。而在需求型融資約束的回歸中,有7個變量在10%的顯著性水平上顯著,5個變量在5%的顯著性水平上顯著,4個變量在1%的顯著性水平上顯著。

教育年限對供給型約束有顯著的負影響,這是因為文化水平較高的農場主不論是獲取貸款信息還是與金融機構進行溝通都更為容易,同時他們的就業選擇更多,對應的還款能力更強,因此金融機構更愿意向他們提供貸款。

成立年限對供給型約束有顯著負向影響,成立時間較長的家庭農場往往經營更為成熟和規范化,同時意味著信用更加良好,因此也更受到金融機構的青睞。

單位土地凈收入對供給型約束有顯著的正向影響,同時對需求型約束有顯著的負向影響。單位土地凈收入更高的家庭農場更容易受到供給型融資約束,同時更不容易受到需求型融資約束。

金融資產對供給型約束的影響顯著為負,同時對需求型約束有較顯著的正向影響。這是因為金融資產水平能夠反映出貸款申請人的經濟實力和償還能力,因此金融機構對這類申請者往往更加青睞。同時,如果出現無法按時歸還貸款而失去抵押品的情況,對資產較多的經營者而言無疑損失更大,因此貸款需求者會更加敏感,受到需求型融資約束的可能性也更大。

存款余額占收入比例對供給型約束有顯著的正向影響,而對需求型約束有顯著的負向影響,即存款余額占收入比例越高的家庭農場更容易受到供給型約束,同時更不容易受到需求型約束。這是因為在普遍缺乏抵押品的情況下,存款余額作為經濟實力的直接反映,很大程度地影響了金融機構貸款發放決策和家庭農場經營者的貸款申請決策。

負債收入比對供給型約束有顯著的負向影響,而對需求型約束存在顯著的正向影響,即負債收入比越高的家庭農場面臨供給型約束的可能性更低,同時面臨需求型約束的可能性更高。這是由于負債收入比更高的家庭農場在做貸款申請決策時自身的顧慮更多,因此更有可能面臨需求型的融資約束。

負債規模對供給型融資約束有顯著的正向影響,而對需求型約束的影響顯著為負,說明負債規模較大的家庭農場更容易受到供給型融資約束,同時更不容易受到需求型約束。因為負債規模越大的家庭農場反映出的償債能力越低,故融資申請被拒絕的可能性更高。同時負債情況一定程度上也反映了經營者的風險偏好,因此負債規模較大的家庭農場受到需求型融資約束的可能性較小。

貸款用途變量的系數顯著為正,即申請用于生產的貸款比申請生活貸款更容易,因為相較于日常生活中的經濟行為,家庭農場的經營有著更高的不確定性,容易受到自然風險的影響,同時還款周期也普遍較長,因此金融機構在面對生產性貸款申請時往往更加謹慎。

2.2 穩健性檢驗

為了檢驗前文結果,本文使用Logit模型替換原有模型,結果與主回歸結果一致,本文實證結果具有穩健性。

3 結論和建議

3.1 結論

在當前農業現代化迅速發展的時代背景下,如何滿足農戶融資需求并合理地為農民增加收入成為當今亟須考慮的問題之一,也是我國實現農業現代化的基礎。

本文從家庭農場主個體特征、經營特征、資產特征、負債特征四個方面,結合當地的農村金融特征,對農戶是否面臨需求型和供給型正規信貸融資約束以及其影響因素進行了探究。結果顯示,兩類融資約束同時受農業保險額度、金融資產、存款余額占收入比例、負債收入比、負債規模以及貸款用途6個因素的影響;此外,需求型融資約束的形成還受到農業資產的影響;同時供給型需求約束還受到性別、教育年限、經濟資本、成立年限、經營規模、示范農場等級、單位土地凈收入、農場類別、資產負債率因素的影響。農戶受到的供給型融資約束的影響因素多于需求型融資約束。

3.2 建議

在調查中發現我國的農村金融相關政策仍存在一些不完善情況,想要推進家庭農場優化發展,就要從供給和需求兩方面出發,據此提出以下四點建議。

第一,提高農村金融建設支持力度,不斷創新政策。一方面,建立嚴格有效的涉農資金監管反饋機制,專項撥款要做到專款專用;另一方面,簡化申請程序以降低操作難度和交易成本。

第二,強化政府與金融機構合作,給予足夠的優惠和補貼。由于農村經濟發展滯后,金融機構風險較大。對此可引入農業保險降低農戶風險,引入數字金融和互聯網支付手段,加強當地與銀行、保險、互聯網等多機構合作,增加農村金融供給。

第三,加強對農村金融市場的監管。江蘇省部分農村正規金融機構過于關注風險控制,導致農戶舉債困難。急需貸款的農戶只能向不知名的非正式小額信貸公司借款,負擔更高額的利息。政府對這些金融機構疏于監管嚴重打擊了農民的貸款積極性。

第四,繼續完善社會保障體系。從本文來看,“貸款用途”對需求型信貸約束有顯著影響,即申請生產性貸款更容易,這與針對農戶的社會保障體系不完善有關。在完善的社會保障下,農戶生活無憂,更偏向生產性貸款,需求型約束會減弱。因此,要繼續完善農村合作醫療制度,推進農村教育建設。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00