資本結構、技術創新與企業績效

——基于長三角上市公司經驗數據研究

2022-09-15 01:55:22李博

中國市場 2022年26期

李 博

(蕪湖職業技術學院 創新創業指導學院,安徽 蕪湖 241003)

1 引言

長三角地區即上海、江蘇、浙江、安徽“三省一市”, 該區域經濟發展活躍,創造出中國近1/4的經濟總量,在國家現代化建設中占據舉足輕重的地位。國家一直重視長三角地區經濟發展,2018年,把支持長江三角洲區域一體化發展上升為國家戰略。2019年,印發《長江三角洲區域一體化發展規劃綱要》,2020年,長三角地區經濟仍然保持良好發展勢頭。

長三角地區創新強度高,營商環境優越,各類企業蓬勃發展,不乏各行業上市公司。研究該區域上市公司的資本結構與技術創新情況,旨在分析公司經營績效的重要影響因素,為提升企業經營績效提供建議,有利于提高企業競爭能力,推動區域經濟高質量發展。

2 樣本選擇與模型構建

2.1 數據來源

本文選擇長三角地區上證A股上市公司2020年年報數據為研究樣本,后文研究剔除指標數據缺失樣本及ST、ST樣本數據,實際得到674家樣本數據,研究數據均來自中國證券網。

2.2 變量描述

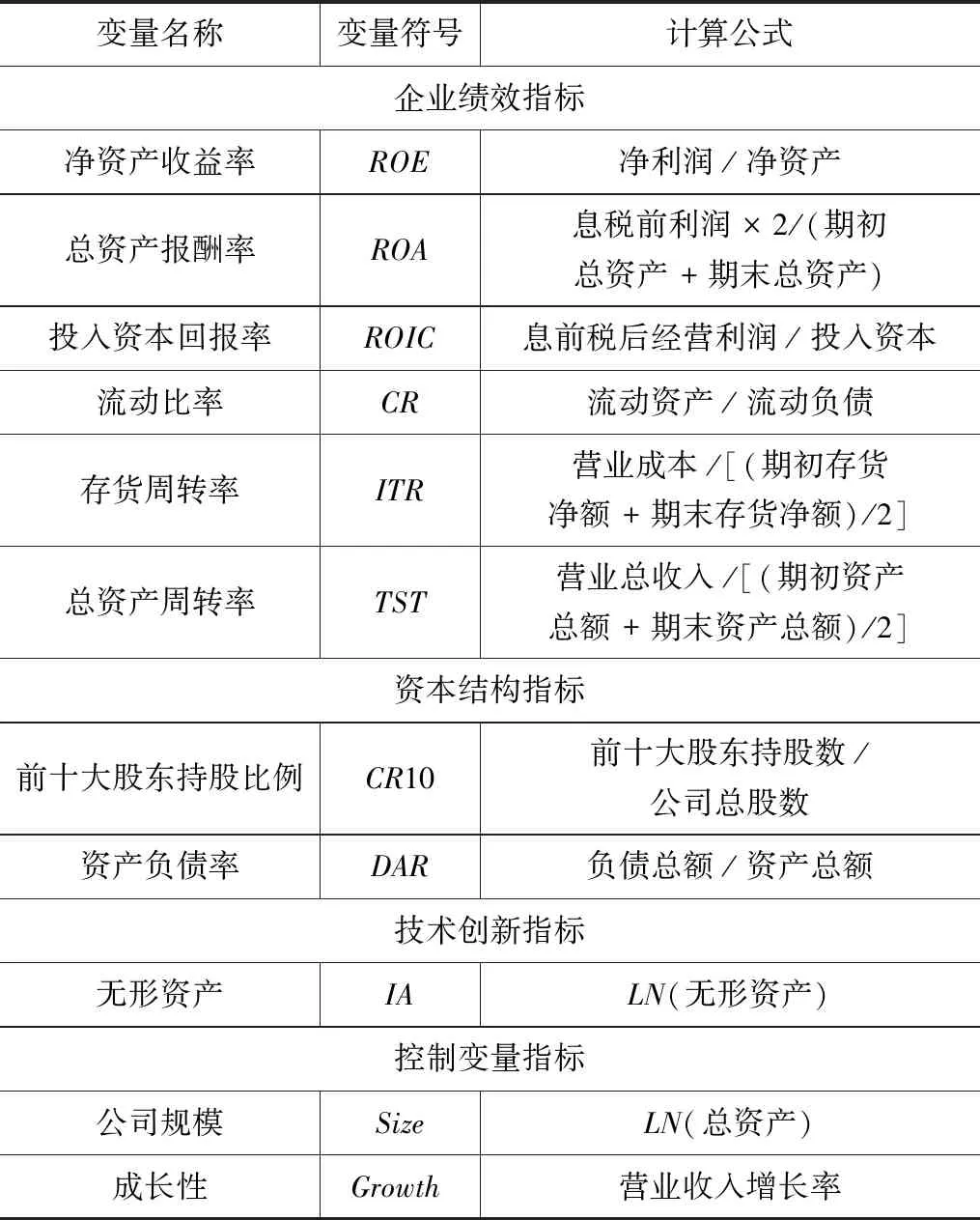

考慮指標數據可得性,采用凈資產收益率、總資產報酬率、投入資本回報率、流動比率、存貨周轉率、總資產周轉率六項指標來衡量企業經營績效,選擇前十大股東持股比例、資產負債率來衡量企業資本結構情況,選擇無形資產來衡量企業技術創新水平,控制變量選取公司規模、成長性指標來測度。

表1 變量描述

2.3 樣本數據描述性統計

對選取的指標數據做描述性統計,發現凈資產收益率、存貨周轉率、前十大股東持股比例、資產負債率、成長性等指標數據方差較大,說明各公司經營決策差異性較大,各公司資本結構水平不同,而且公司成長性水平差距也較大;而從流動比率、無形資產、公司規模等指標數據來看,數據方差較小,不難發現長三角地區上證A股上市公司存在一定的決策相似性。

2.4 企業經營績效測度

本研究選擇凈資產收益率、總資產報酬率、投入資本回報率、流動比率、存貨周轉率、總資產周轉率六項指標來衡量企業經營績效,為方便后文實證分析,對經營績效數據進行降維處理,采用因子分析來測度企業績效綜合得分。

表2 KMO和巴特利特檢驗

檢驗結果顯示,KMO檢驗值為0.691,大于0.6,說明指標適合做因子分析,Bartlett球形度檢驗也通過檢驗。

運用主成分分析來提取公因子,通過Kaiser標準化最大方差法提取3個公因子,第一主成分方差解釋貢獻率為47.899%,第二主成分方差解釋貢獻率為18.319%,第三主成分方差解釋貢獻率為16.824%,三個主成分累計方差解釋率為83.041%,說明因子分析模型擬合度較好。

表3 成分得分系數矩陣

經過Kaiser標準化最大方差法旋轉得到成分得分系數矩陣(見表3)。

根據成分得分系數矩陣,各主成分因子得分計算公式如下:

=0311+0.336+0.338+0.092-0.025+0.125

=-0026+0.069-0.007+0.781+0.025-0.544

=-0031-0.009-0.017+0.114+0.981+0.127

總得分計算公式為:=(47.899+18319+16824)/83.041,由此可得各企業的綜合得分,即各企業經營績效水平。

3 多元線性回歸實證分析

3.1 建立多元線性回歸方程

通過因子分析計算得到各企業F綜合得分,用F綜合得分來衡量各企業績效情況,構建多元線性回歸方程:

=+++…

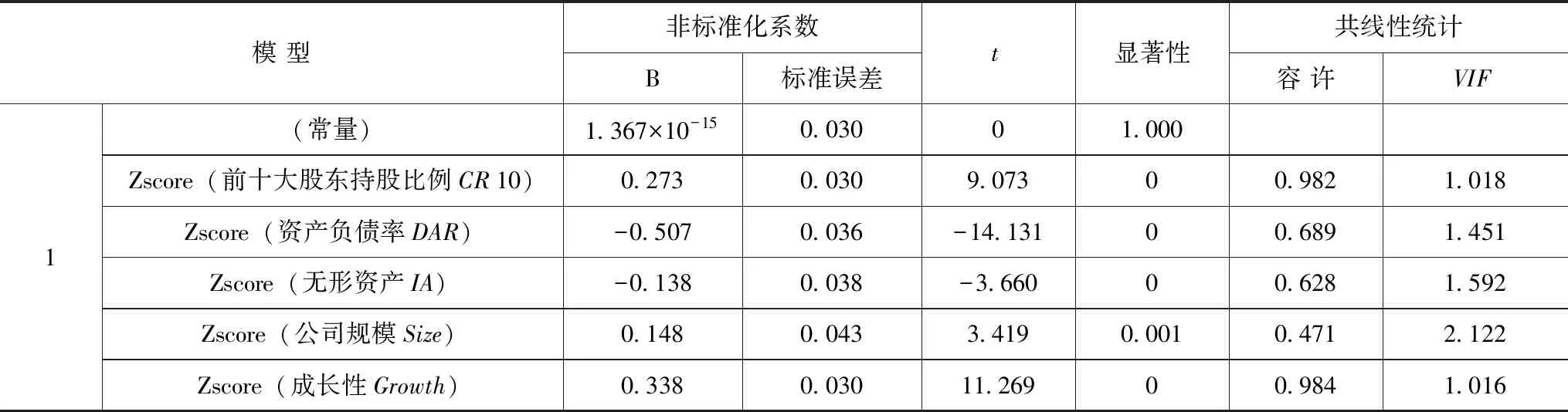

為保持量綱的統一性,對數據做標準化處理,經檢驗調整后的R為0.403,大于0.3適合做多元線性回歸分析。

建立的模型DW值為1.953,說明自相關不嚴重,VIF值均小于5,說明沒有強共線性,模型ANOVA檢驗顯著,說明模型擬合較好,可以建立多元回歸模型。

表4 模型DW檢驗與ANOVA檢驗

續表

表5 多元回歸系數矩陣

3.2 結論與建議

從回歸結果可知,回歸系數的P值在1%顯著性水平下均能通過t檢驗,F統計量也顯著,研究接受上述模型的設定,可以得到函數:

Y=1.367×10+0.27310-0.507-0.138+0.148+0.338

研究發現,長三角地區上市公司凈資產收益率平均為9.55%,前十大股東合計持股比例平均為65.6%,說明上市公司前10大股東對公司掌控力強;流動比率平均為2.38,說明公司該區域上市公司變現能力較強,短期償債能力也較強;資產負債率平均水平為41%,總體處于合理水平;成長性平均值為7.76%,說明2020年長三角地區上市公司營收增長良好。

由實證分析可知,長三角地區上市公司企業績效與前十大股東持股比例、公司規模、成長性正相關,與資產負債率、無形資產負相關。資產負債率與企業績效呈負相關關系,提高資產負債率并不能提升經營績效,提高負債率,企業財務風險也會出現,債權人與股東利益沖突加劇,企業應合理安排債務融資方式與規模,控制好公司負債水平。無形資產負作用于企業績效,可能因為技術創新帶來的專利、商標等無形資產申請周期較長,存在滯后效應,技術創新產生的影響可能難以在當期反映。前十大股東持股比例正向作用于企業績效,說明大股東控股地位有利于提升企業績效;成長性較好的公司,企業績效也會向好,企業可適當擴大規模,以帶動經濟效益增長。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19