基于MD&A文本分析的上市公司財(cái)務(wù)危機(jī)預(yù)警研究

2022-09-01 07:31:06成都大學(xué)商學(xué)院李東陽

會計(jì)之友 2022年17期

成都大學(xué)商學(xué)院 徐 凱 李東陽 江 宇

一、引言

近年來,隨著數(shù)字化浪潮的到來和國家“十四五”規(guī)劃關(guān)于加快數(shù)字化發(fā)展要求的提出,數(shù)據(jù)作為數(shù)字經(jīng)濟(jì)的新生產(chǎn)要素,廣泛應(yīng)用于各領(lǐng)域。數(shù)據(jù)處理技術(shù)也日趨成熟,該技術(shù)表現(xiàn)為對結(jié)構(gòu)化數(shù)據(jù)、半結(jié)構(gòu)化數(shù)據(jù)與非結(jié)構(gòu)化數(shù)據(jù)進(jìn)行識別、挖掘和整合等,進(jìn)而將處理后的數(shù)據(jù)在相關(guān)領(lǐng)域高效運(yùn)用。數(shù)字經(jīng)濟(jì)中的文本信息挖掘是將文本信息進(jìn)行提取并量化,不僅包括數(shù)值型的結(jié)構(gòu)化數(shù)據(jù),而且聚焦非結(jié)構(gòu)化數(shù)據(jù),并從中挖掘相關(guān)增量信息,為后續(xù)分析決策起到支撐作用。

當(dāng)前,我國經(jīng)濟(jì)發(fā)展受到國際經(jīng)濟(jì)形勢與新冠疫情的沖擊,企業(yè)發(fā)展的腳步隨之放緩,部分企業(yè)經(jīng)不起市場的考驗(yàn)而面臨財(cái)務(wù)危機(jī)。不斷涌現(xiàn)的危機(jī)案例對企業(yè)的投資方、債權(quán)人、民眾以及政府帶來了利益損失。企業(yè)財(cái)務(wù)危機(jī)是由于企業(yè)內(nèi)部經(jīng)營管理、戰(zhàn)略制定及外部經(jīng)營環(huán)境、經(jīng)濟(jì)效率等因素達(dá)不到預(yù)期所造成。可見,企業(yè)的衰退并不是突發(fā),而是伴隨著各項(xiàng)財(cái)務(wù)指標(biāo)的變動(dòng)產(chǎn)生,以往研究僅使用財(cái)務(wù)指標(biāo)分析企業(yè)財(cái)務(wù)危機(jī)無法及時(shí)全面反映企業(yè)的經(jīng)營管理狀況。管理層作為企業(yè)內(nèi)部人具有信息優(yōu)勢,他們將企業(yè)的財(cái)務(wù)狀況以及未來發(fā)展規(guī)劃進(jìn)行匯總,最終通過對外報(bào)告的MD&A傳達(dá)給信息使用者。近年學(xué)者運(yùn)用文本分析法對MD&A內(nèi)容進(jìn)行研究,認(rèn)為MD&A中含有增量信息,這些增量信息能提高財(cái)務(wù)困境模型的預(yù)測能力,通過語調(diào)與內(nèi)容分析發(fā)現(xiàn)MD&A對企業(yè)未來業(yè)績、創(chuàng)新投資、長期投資顯著相關(guān)。挖掘MD&A文本中的增量信息,分析企業(yè)經(jīng)營活動(dòng),進(jìn)而提供決策支持,是財(cái)務(wù)管理領(lǐng)域的熱點(diǎn)和難點(diǎn)問題之一。

在現(xiàn)有研究基礎(chǔ)上,本文以2016—2020年A股上市公司為樣本,通過Logistic模型實(shí)證檢驗(yàn)MD&A中管理層正負(fù)面語調(diào)和文本信息可讀性能否預(yù)測企業(yè)財(cái)務(wù)危機(jī),以及對財(cái)務(wù)危機(jī)預(yù)警的準(zhǔn)確率。研究發(fā)現(xiàn)MD&A中的文本積極信息和文本信息可讀性與企業(yè)財(cái)務(wù)危機(jī)呈負(fù)相關(guān);考慮文本信息指標(biāo)的預(yù)警模型準(zhǔn)確率更高。異質(zhì)性分析表明,無論信息披露透明度高低,文本信息指標(biāo)都具有財(cái)務(wù)危機(jī)預(yù)警作用,但對信息披露透明度較低的企業(yè),預(yù)警效果更好。

本文的主要貢獻(xiàn):第一,豐富了財(cái)務(wù)危機(jī)預(yù)警的指標(biāo)選擇維度,從文本信息中獲取增量信息并量化后可得以運(yùn)用;第二,補(bǔ)充文本信息可讀性指標(biāo)的度量方式,從平均每句文本的字?jǐn)?shù)進(jìn)行探究;第三,驗(yàn)證了將文本信息指標(biāo)引入財(cái)務(wù)危機(jī)預(yù)警模型可以提高模型預(yù)警準(zhǔn)確率的觀點(diǎn)。

二、文獻(xiàn)回顧與研究假設(shè)

(一)MD&A文本積極信息與企業(yè)財(cái)務(wù)危機(jī)

管理層討論與分析(MD&A)包括數(shù)據(jù)信息和文本信息,是管理層對當(dāng)期運(yùn)營狀況的評價(jià)分析和未來發(fā)展趨勢的前瞻性評估,其中文本信息在篇幅上大大超過數(shù)據(jù)信息,所承載增量信息豐富。William et al.發(fā)現(xiàn)MD&A的披露信息語調(diào)具有財(cái)務(wù)危機(jī)預(yù)測能力,MD&A的披露信息表現(xiàn)為正面信息、負(fù)面信息和中立信息,管理層將公司經(jīng)營及財(cái)務(wù)狀況的信息通過積極或消極的語調(diào)向外界公布。正面信息體現(xiàn)出管理層對公司當(dāng)前經(jīng)營狀況滿意并且相信有更好發(fā)展前景,出于對自身披露聲譽(yù)的維護(hù),管理層在報(bào)告中會充分描述企業(yè)的未來發(fā)展規(guī)劃以及對未來業(yè)績的預(yù)期。企業(yè)未來業(yè)績向好時(shí),管理層出于印象管理在報(bào)告中語調(diào)積極正面,此時(shí)的管理層語調(diào)因增量貢獻(xiàn)對企業(yè)未來業(yè)績有預(yù)測作用。相反,對負(fù)面詞匯的使用管理層通常態(tài)度謹(jǐn)慎,如果MD&A中出現(xiàn)較多消極信息,意味著企業(yè)已經(jīng)存在經(jīng)營困境,負(fù)面語調(diào)具有更高信息價(jià)值。當(dāng)管理層對公司發(fā)展現(xiàn)狀不滿意或?qū)ξ磥砬熬皼]有足夠信心時(shí)會采用較以往更多的消極詞匯。據(jù)此,提出假設(shè)1。

H1:MD&A文本信息中的積極(消極)信息與企業(yè)財(cái)務(wù)危機(jī)呈負(fù)(正)相關(guān)關(guān)系。

(二)MD&A文本信息可讀性與企業(yè)財(cái)務(wù)危機(jī)

文本可讀性是文本信息可以被報(bào)告使用者所理解的程度,信息使用者通過閱讀文本信息理解其中內(nèi)容,可讀性越高越便于理解,進(jìn)而影響讀者的行為和決策。在考慮信息使用者的理解能力后,管理層提供與該能力契合的信息,此時(shí)通過MD&A傳達(dá)的內(nèi)容才流暢高效。當(dāng)企業(yè)業(yè)績健康時(shí),管理層傾向使用簡潔易懂的文字信息,縮短信息使用者對企業(yè)的了解過程,并傳遞出自身經(jīng)營良好與未來趨勢向好的信號,從而使信息使用者了解到公司未來發(fā)展不俗。清晰的表述使管理層向市場傳遞價(jià)值相關(guān)信息更有效,投資者更能獲益,同時(shí)未加入干擾信息的MD&A文本反映了企業(yè)業(yè)績向好。而復(fù)雜的文本信息因?yàn)槿哂嗯锻黾恿诵畔⑹褂谜邔π畔⒌慕庾x成本,使信息使用者無法清晰認(rèn)識企業(yè)的真實(shí)業(yè)績與發(fā)展前景。業(yè)績較差的企業(yè)出于更強(qiáng)的機(jī)會主義動(dòng)機(jī)可能對文本信息進(jìn)行操縱,使信息使用者對年報(bào)信息理解難度與閱讀成本增大,因此年報(bào)和MD&A可讀性越差的企業(yè)往往在業(yè)績上不盡如人意。據(jù)此,提出假設(shè)2。

H2:MD&A文本信息可讀性越弱,企業(yè)財(cái)務(wù)危機(jī)越可能發(fā)生。

(三)信息披露透明度與企業(yè)財(cái)務(wù)危機(jī)

信息披露制度是資本市場穩(wěn)固的基本安排,企業(yè)的信息披露狀況很大程度上決定著企業(yè)信息傳遞的效率與效果。根據(jù)信息不對稱理論,企業(yè)信息披露透明度越高,信息使用者越能通過信息對企業(yè)的真實(shí)經(jīng)營狀況展開全面了解,從而越關(guān)注報(bào)表中會計(jì)信息傳達(dá)的意思。較高的企業(yè)透明度表明企業(yè)內(nèi)外部信息不對稱程度低,信息傳遞能增強(qiáng)利益相關(guān)者的監(jiān)督從而提高企業(yè)價(jià)值。相反,信息披露透明度越低,僅依賴會計(jì)信息,越不足以判斷企業(yè)的經(jīng)營財(cái)務(wù)狀況。此時(shí),MD&A報(bào)告補(bǔ)充會計(jì)信息并增加信息供給,通過MD&A文本信息預(yù)測財(cái)務(wù)危機(jī)效果將增強(qiáng)。據(jù)此,提出假設(shè)3。

H3:相比信息披露透明度較高的企業(yè),信息透明度較低的企業(yè)MD&A文本信息與財(cái)務(wù)危機(jī)關(guān)系更顯著。

三、研究設(shè)計(jì)

(一)研究樣本

財(cái)務(wù)危機(jī)樣本的選取參照國內(nèi)研究的一般做法,本文將滬深兩市2016—2020年被首次特別處理的上市公司作為財(cái)務(wù)危機(jī)企業(yè)樣本,包括直接被ST和*ST的上市公司。由于財(cái)務(wù)危機(jī)發(fā)生于第t年,則t-1年的年報(bào)公布與第t年財(cái)務(wù)危機(jī)時(shí)間相近,使用ST或*ST前一年數(shù)據(jù)的模型預(yù)測能力將被放大,因此以上市公司t-2和t-3年的數(shù)據(jù)構(gòu)建財(cái)務(wù)預(yù)警模型。篩選被ST和*ST的上市公司時(shí),剔除金融保險(xiǎn)類上市公司、上市時(shí)間不足3年的上市公司、跨市場在B股、H股上市公司以及其他指標(biāo)數(shù)據(jù)缺失的上市公司。根據(jù)財(cái)務(wù)危機(jī)企業(yè)與健康企業(yè)的1 1配比原則,按照同行業(yè)上市年度相近的同比配比方式,最終納入回歸分析的觀測樣本為570家上市公司,其中存在財(cái)務(wù)危機(jī)公司共285家。本文從CSMAR數(shù)據(jù)庫篩選樣本公司,結(jié)合RESSET數(shù)據(jù)庫與CNRDS數(shù)據(jù)庫中搜集的數(shù)據(jù)指標(biāo)構(gòu)建預(yù)警體系,數(shù)據(jù)處理采用SPSS 23.0。

(二)變量定義

1.被解釋變量

根據(jù)以往學(xué)者對企業(yè)財(cái)務(wù)危機(jī)的定義以及普遍采用的計(jì)量方式,將上市公司首次被ST或*ST視為存在財(cái)務(wù)危機(jī)并劃分為二分類變量,如被ST或*ST,代表存在財(cái)務(wù)危機(jī),取1;如未被ST或*ST,代表財(cái)務(wù)健康,取0。

2.解釋變量

TONE表示管理層的凈積極語調(diào),包括MD&A中的積極信息和消極信息。根據(jù)年報(bào)公布的“管理層討論與分析”字段,借鑒Loughran et al.會計(jì)金融文本分析,將涵蓋英文正負(fù)面詞匯的LM詞典譯為中文,結(jié)合中文語境進(jìn)行補(bǔ)充和完善成中文詞典,按照積極信息和消極信息的詞頻技術(shù)處理成最終語調(diào)指標(biāo)。會計(jì)金融類正面詞匯包括積極、增長、進(jìn)步等,負(fù)面詞匯有損失、減值、相反等。按照字典法,參照已有研究的做法,本文運(yùn)用的MD&A文本語調(diào)指標(biāo)計(jì)算公式如下:

其中,POSTMDA是指上市公司MD&A文本信息中的正面詞匯對應(yīng)詞頻,NEGMDA是指上市公司MD&A文本信息中的負(fù)面詞匯對應(yīng)詞頻。計(jì)算得出的管理層凈積極語調(diào),范圍區(qū)間為[-1,1],當(dāng)TONE越接近1時(shí),MD&A中的文本信息越正面;反之TONE越接近-1時(shí),MD&A中的文本信息越負(fù)面。

解釋變量READ表示MD&A中文本信息可讀性。學(xué)者研究通常采用Fog指數(shù)、Flesch指數(shù)和文件大小衡量,由于英文文本的特殊性部分指數(shù)僅針對英文文本,對國內(nèi)企業(yè)文本信息分析適用性不強(qiáng),因此本文借鑒Guay et al.,以文本長度作為衡量基礎(chǔ),剔除MD&A中的表格數(shù)據(jù)信息,以MD&A文本信息中每句文本中平均文字?jǐn)?shù)量計(jì)量文本可讀性,計(jì)算公式如下:

其中,CHARACTERS是文本信息中的字?jǐn)?shù),SENTENCES是文本信息中的句子數(shù)量。READ反映每句文本中的平均字量,當(dāng)READ越大時(shí),文本可讀性越弱;反之READ越小時(shí),文本可讀性越強(qiáng)。

3.其余變量

根據(jù)曾慶生等的做法,本文以跟蹤該公司的分析師或團(tuán)隊(duì)數(shù)確定企業(yè)信息披露透明度,將大于中位數(shù)的樣本定義為透明度高組,其余為透明度低組。除了MD&A中包含的文本信息外,上市公司的內(nèi)外部特質(zhì)也會對財(cái)務(wù)危機(jī)產(chǎn)生影響,綜合考慮財(cái)務(wù)與非財(cái)務(wù)指標(biāo)構(gòu)建預(yù)警模型具有全面性。本文選擇目標(biāo)企業(yè)的財(cái)務(wù)指標(biāo)、市場指標(biāo)和公司治理指標(biāo)作為控制變量。

具體變量定義如表1。

表1 變量定義

(三)模型設(shè)計(jì)

Logistic模型對研究變量的分布和協(xié)方差沒有特殊要求,并且通過模型對比發(fā)現(xiàn)Logistic模型更適合分析財(cái)務(wù)危機(jī)的實(shí)際情況,本文采用Logistic模型進(jìn)行上市公司財(cái)務(wù)危機(jī)預(yù)警分析,公式如下:

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)

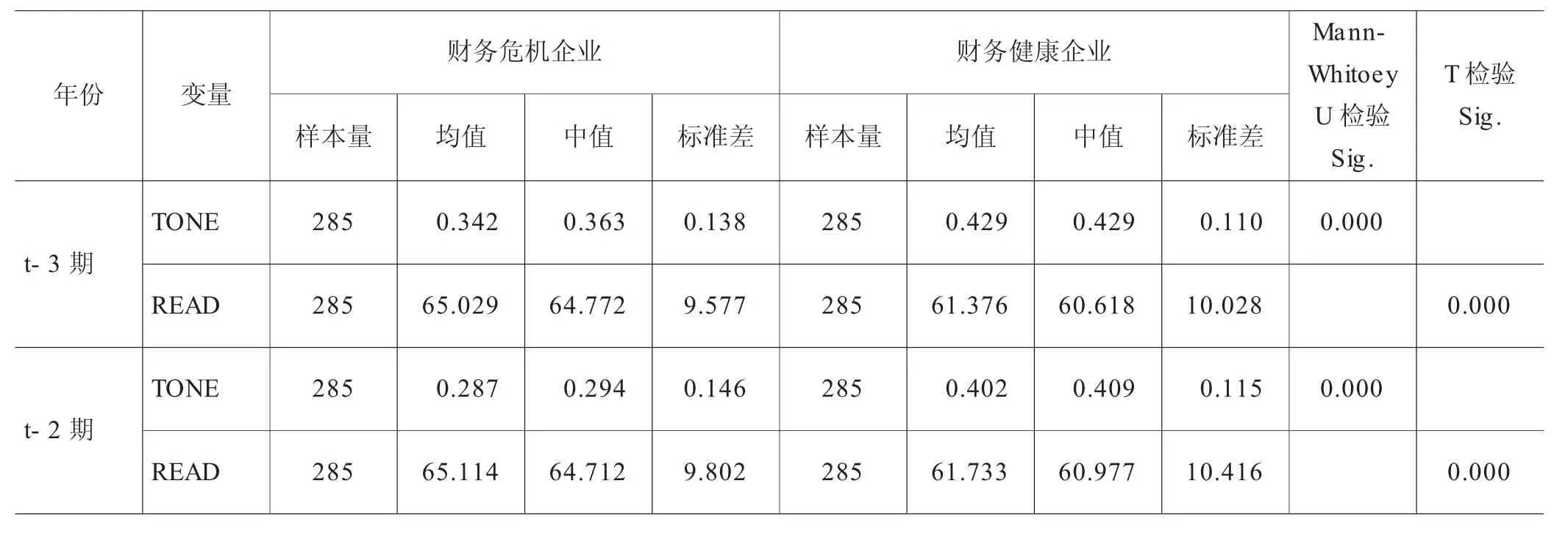

本文首先使用Winsorize進(jìn)行前后各1%的縮尾處理,然后檢驗(yàn)財(cái)務(wù)健康企業(yè)與財(cái)務(wù)危機(jī)企業(yè)的文本信息指標(biāo)差異。由表2可知,經(jīng)Kolmogorov-Smirnov(K-S)檢驗(yàn),兩期的管理層凈積極語調(diào)不符合正態(tài)分布,采用Mann-Whitoey U檢驗(yàn),文本信息可讀性符合正態(tài)分布采用T檢驗(yàn)。

表2 單樣本K-S檢驗(yàn)

從描述性統(tǒng)計(jì)表3可知,檢驗(yàn)后的管理層凈積極語調(diào)與文本信息可讀性兩期均在1%水平顯著,說明財(cái)務(wù)危機(jī)企業(yè)與財(cái)務(wù)健康企業(yè)的管理層凈積極語調(diào)和文本信息可讀性有顯著差異,當(dāng)企業(yè)陷入經(jīng)營困境時(shí)MD&A表現(xiàn)的積極信息與可讀性會減少。對比財(cái)務(wù)健康企業(yè)的語調(diào)與文本可讀性發(fā)現(xiàn)其明顯優(yōu)于財(cái)務(wù)危機(jī)企業(yè),可能財(cái)務(wù)危機(jī)企業(yè)在經(jīng)營惡化時(shí)會進(jìn)行冗余披露,以達(dá)到模糊企業(yè)經(jīng)營狀況之目的。第t-2期財(cái)務(wù)危機(jī)企業(yè)的管理層凈積極語調(diào)均值0.287明顯低于第t-3期的0.342,說明企業(yè)即將陷入財(cái)務(wù)危機(jī)時(shí),管理層根據(jù)信息優(yōu)勢已有所察覺,通過向社會公眾公布的MD&A文本,傳達(dá)企業(yè)可能面臨財(cái)務(wù)困境的信號。在財(cái)務(wù)危機(jī)企業(yè)中,第t-2期的文本可讀性均值65.114高于第t-3期65.029,表明財(cái)務(wù)困境臨近時(shí),管理層會傾向掩蓋不利消息而促使MD&A文本信息可讀性降低。

表3 主要變量描述性統(tǒng)計(jì)

(二)共線性檢驗(yàn)

Logistic模型對自變量的共線性較敏感,本文結(jié)合方差膨脹因子(VIF)、容差和條件指數(shù)診斷變量間的共線性問題。根據(jù)診斷,在第t-3期和第t-2期的總資產(chǎn)凈利率(ROA)與總資產(chǎn)EVA率(EVATR)顯著相關(guān)并且方差膨脹因子大于5,可以認(rèn)為二者存在高度相關(guān)。為消除多重共線性,本文將總資產(chǎn)凈利率(ROA)剔除。其余指標(biāo)的方差膨脹因子、容差以及條件指數(shù)均不符合共線性的條件,模型通過共線性檢驗(yàn)。

(三)Logitstic回歸分析

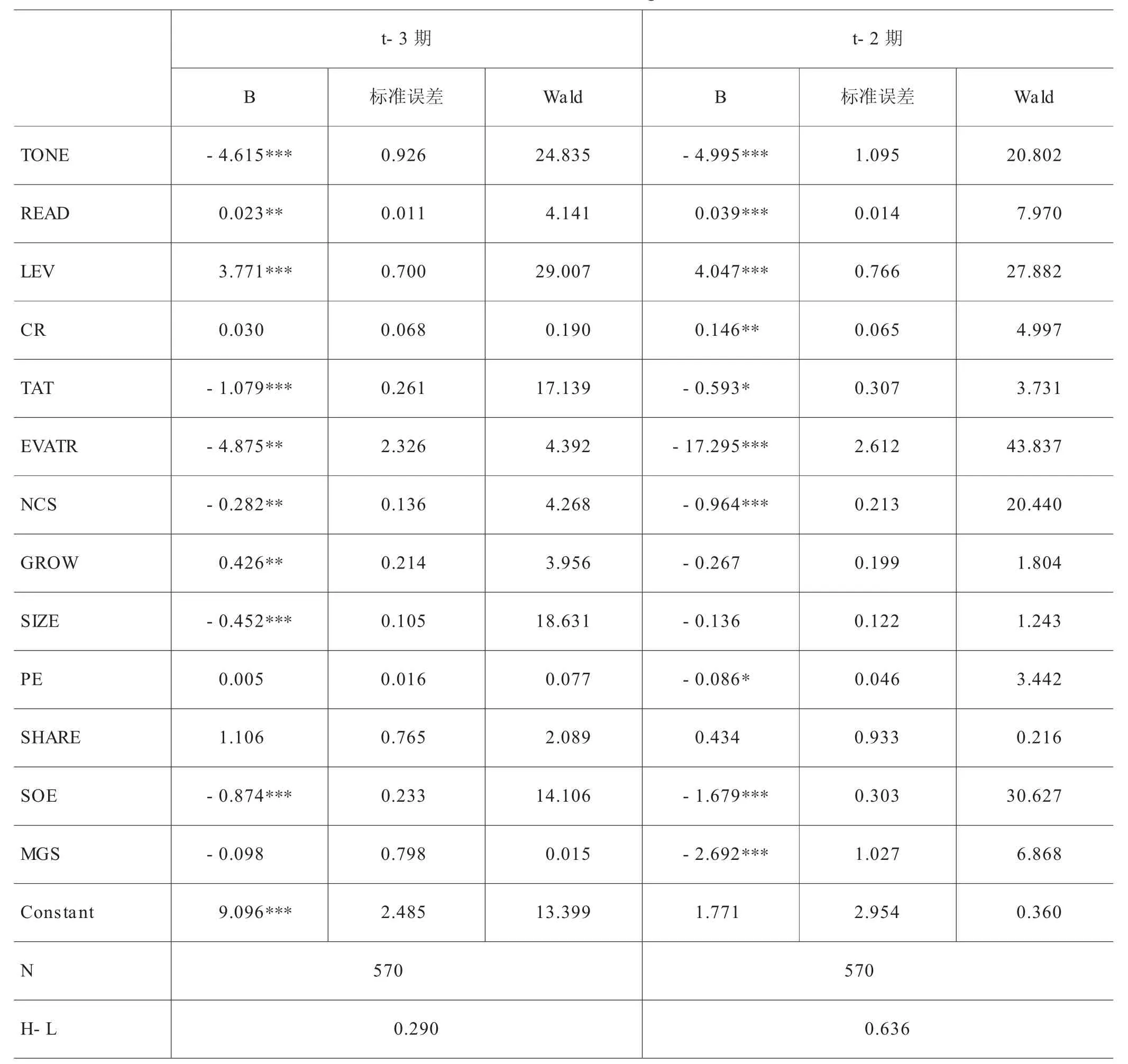

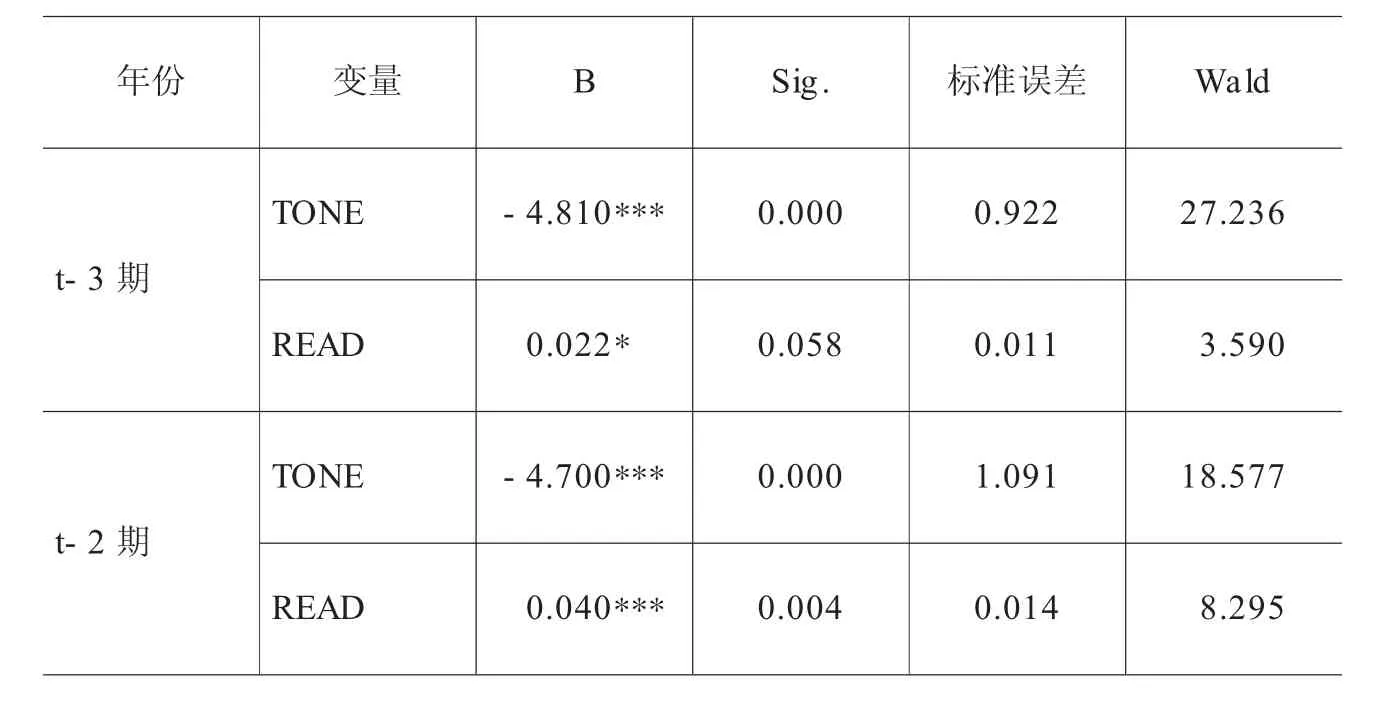

本文對第t-3期和第t-2期數(shù)據(jù)采用Logistic二元回歸,將所有變量代入回歸方程。通過第t-3期和t-2期的Hosmer and Lemeshow(H-L)模型擬合優(yōu)度檢驗(yàn),相伴概率p值分別為0.290和0.636,均大于0.05,表明模型擬合度良好。

表4回歸結(jié)果顯示,第t-3期的大部分控制變量與企業(yè)財(cái)務(wù)危機(jī)具有顯著相關(guān)性,表明基準(zhǔn)模型預(yù)測效果良好。管理層凈積極語調(diào)(TONE)與企業(yè)財(cái)務(wù)危機(jī)在1%水平顯著,說明MD&A文本信息中的積極信息可以預(yù)測企業(yè)財(cái)務(wù)危機(jī)發(fā)生的概率,凈積極語調(diào)的系數(shù)為負(fù)說明企業(yè)的MD&A語調(diào)越積極企業(yè)財(cái)務(wù)危機(jī)的可能性越低,H1得到驗(yàn)證。文本信息可讀性(READ)在5%水平顯著且系數(shù)為正,企業(yè)文本信息可讀性越低越可能發(fā)生財(cái)務(wù)危機(jī),H2得到驗(yàn)證。

表4 第t-3期和第t-2期Logistic回歸

通過對第t-2期的變量進(jìn)行邏輯回歸,發(fā)現(xiàn)凈積極語調(diào)和文本信息可讀性系數(shù)在1%水平顯著。這表明在第t-2期,MD&A中的積極信息以及文本可讀性都顯著影響企業(yè)財(cái)務(wù)危機(jī)發(fā)生的可能性,與第t-3期相比本期的凈積極語調(diào)對企業(yè)陷入財(cái)務(wù)困境有更負(fù)向的影響,說明隨著財(cái)務(wù)困境的臨近,內(nèi)部人已經(jīng)察覺企業(yè)存在經(jīng)營財(cái)務(wù)問題從而管理層討論與分析的語調(diào)逐漸轉(zhuǎn)向消極。同時(shí)MD&A文本信息可讀性呈現(xiàn)正向顯著影響,這表明文本信息中的平均每句字量越高,文本可讀性越低進(jìn)而與企業(yè)發(fā)生財(cái)務(wù)危機(jī)正相關(guān)。在臨近財(cái)務(wù)困境時(shí),管理層可能對文本信息進(jìn)行操縱,運(yùn)用復(fù)雜文字表述模糊企業(yè)現(xiàn)有經(jīng)營狀況,使投資者更難獲得和理解準(zhǔn)確信息,加大投資者的信息處理成本。

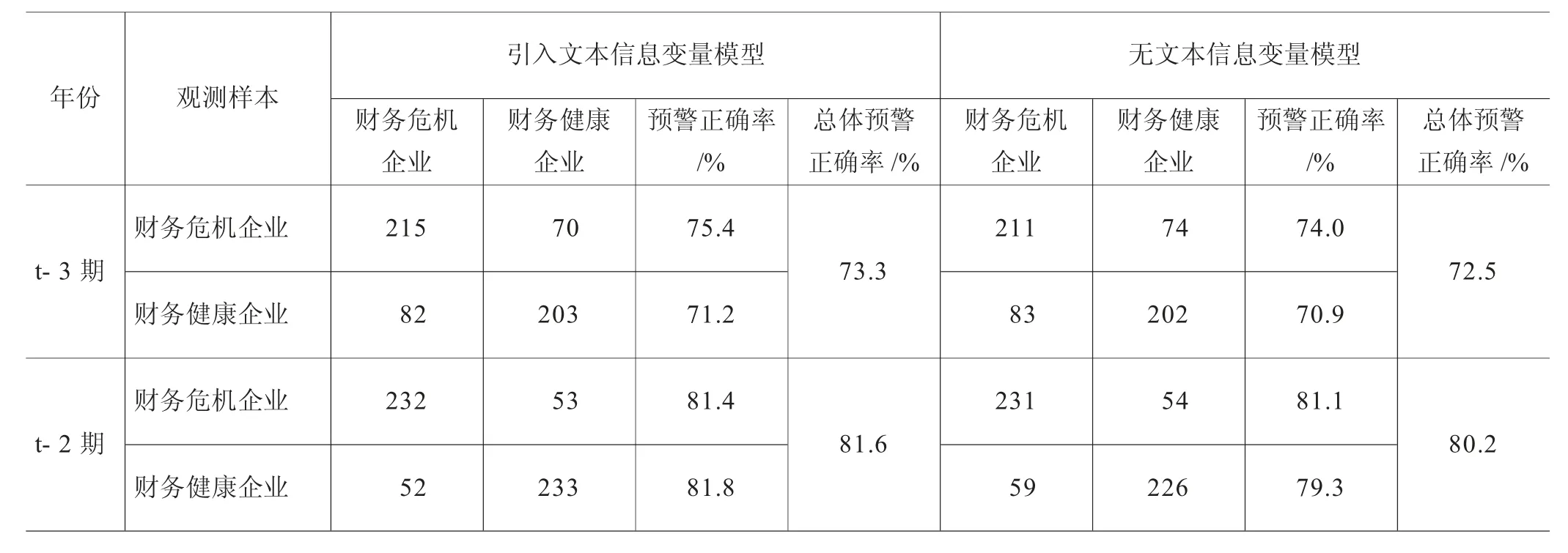

對上述兩個(gè)模型的預(yù)警準(zhǔn)確性進(jìn)行判斷如表5。橫向?qū)Ρ鹊趖-3期和第t-2期,引入變量TONE和READ的模型總體正確率明顯高于未含這兩個(gè)變量的模型,第t-3期含有文本信息變量的模型預(yù)測準(zhǔn)確性比未含文本信息模型的預(yù)測準(zhǔn)確性提高0.8%,第t-2期加入文本信息變量模型比無文本信息變量模型準(zhǔn)確度高1.4%,這表明運(yùn)用MD&A中含有的增量信息預(yù)測企業(yè)財(cái)務(wù)危機(jī)比傳統(tǒng)模型更具有效性。縱向?qū)Ρ葍善诳梢园l(fā)現(xiàn)第t-2期的財(cái)務(wù)預(yù)警正確率高于第t-3期,原因是越臨近企業(yè)財(cái)務(wù)危機(jī)發(fā)生時(shí)期,企業(yè)在財(cái)務(wù)、市場、治理以及管理層討論與分析文本信息中反映的預(yù)警信號越多,從而越容易預(yù)測企業(yè)可能將面臨經(jīng)營與財(cái)務(wù)困境。

表5 財(cái)務(wù)危機(jī)預(yù)警模型正確率

(四)信息披露透明度與財(cái)務(wù)危機(jī)

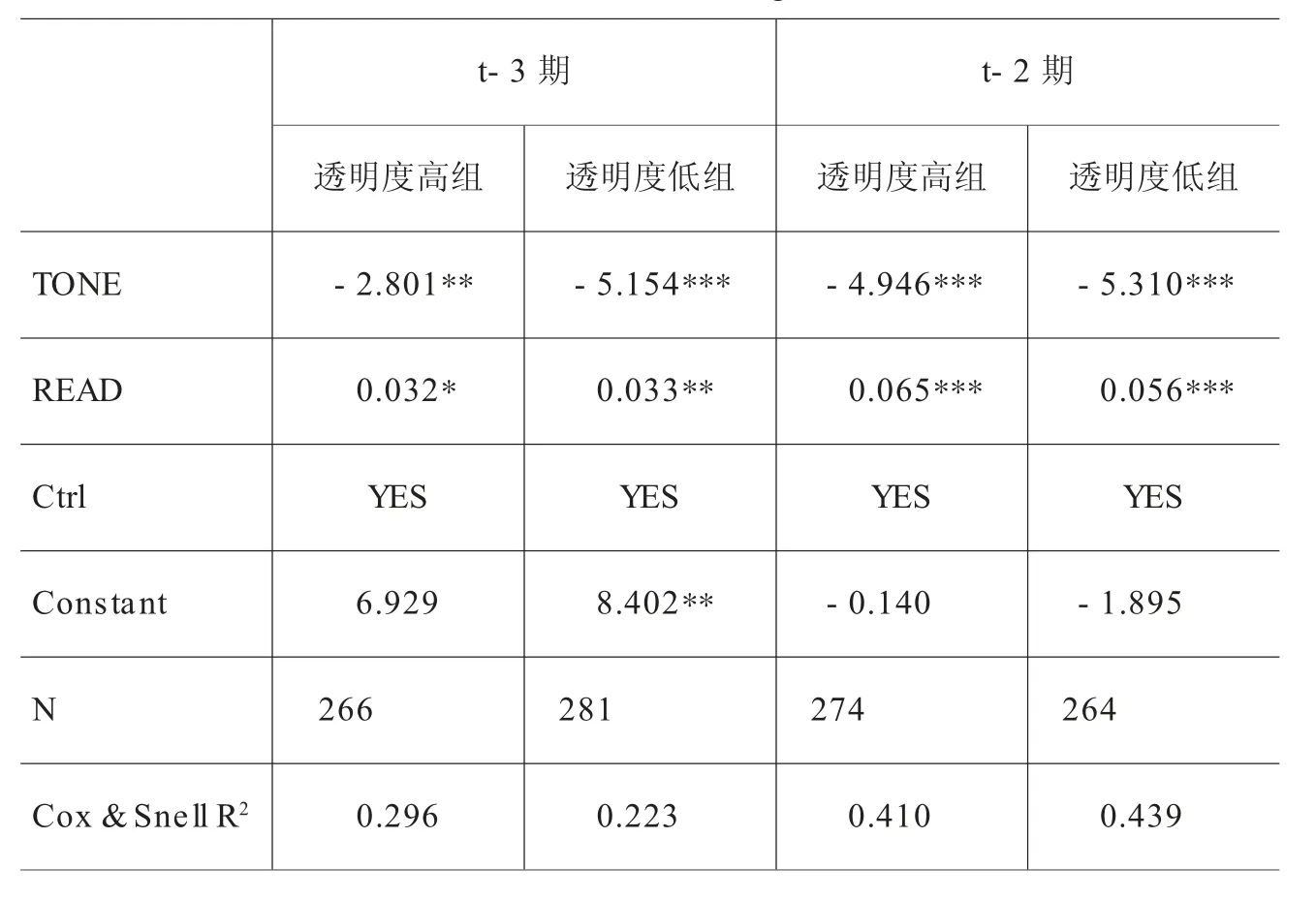

表6列示了信息披露透明度(AF)的分組回歸結(jié)果,實(shí)證研究表明,在第t-3期,透明度低組在凈積極語調(diào)與文本信息可讀性上較透明度高組更顯著,說明在透明度低的企業(yè)采用凈積極語調(diào)和文本信息可讀性對財(cái)務(wù)危機(jī)預(yù)測效果更好,H3得到驗(yàn)證。第t-2期兩組的管理層凈積極語調(diào)都在1%水平負(fù)向顯著,說明企業(yè)信息披露透明度在管理層凈積極語調(diào)與財(cái)務(wù)危機(jī)關(guān)系中起到負(fù)向調(diào)節(jié)作用。兩期中,管理層語調(diào)和文本信息可讀性在信息披露透明度高低兩組中都具有顯著性,第t-3期中兩個(gè)指標(biāo)對信息透明度低企業(yè)有更強(qiáng)的預(yù)警作用,第t-2期中僅管理層語調(diào)對透明度低的企業(yè)有更強(qiáng)預(yù)警作用。也就是說,分析師作為市場信息中介,加強(qiáng)了企業(yè)的信息透明度,此時(shí),企業(yè)管理層對MD&A文本信息的操縱行為有所減少。

表6 信息披露透明度Logistic回歸

(五)穩(wěn)健性檢驗(yàn)

1.替換解釋變量

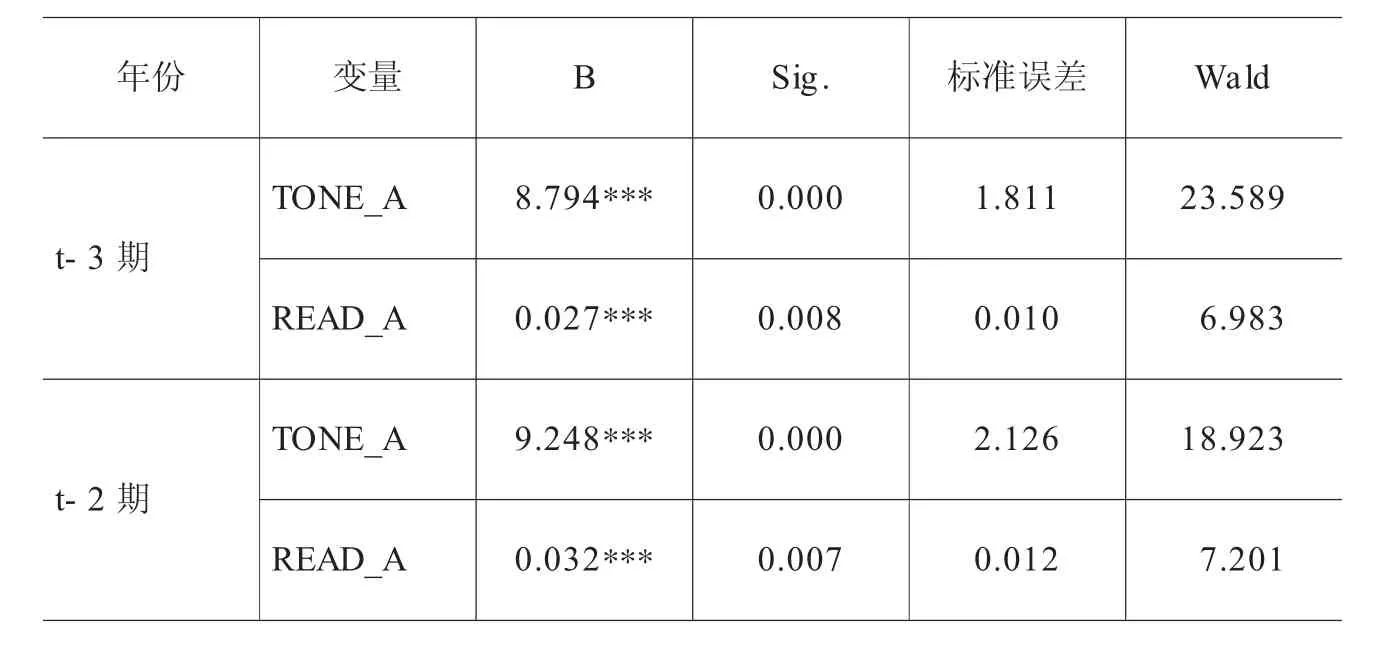

為使結(jié)論穩(wěn)健,對解釋變量進(jìn)行重新定義。考慮到管理層在編制年報(bào)時(shí)有操縱語調(diào)的傾向,對自身表現(xiàn)良好的領(lǐng)域使用更多正面詞匯,夸大描述即出現(xiàn)“語言膨脹”。根據(jù)陳藝云提出的負(fù)面詞匯的占比更能反映企業(yè)面臨的經(jīng)營財(cái)務(wù)困境,將文本語調(diào)重新定義為MD&A負(fù)面詞匯與文本正負(fù)面詞匯總和之比(TONE_A)。為避免不同行業(yè)在MD&A的文本長度不同而產(chǎn)生誤差,借鑒徐巍等對文本信息可讀性計(jì)量的做法,采用MD&A每個(gè)分句的平均字?jǐn)?shù)減去行業(yè)平均值(READ_A)計(jì)量。檢驗(yàn)結(jié)果如表7,負(fù)面語調(diào)TONE_A對企業(yè)發(fā)生財(cái)務(wù)危機(jī)有正向影響,TONE_A和READ_A仍然顯著,表明本文結(jié)論穩(wěn)健。

表7 替換解釋變量的穩(wěn)健性檢驗(yàn)

2.替換控制變量

前文為排除共線性將總資產(chǎn)凈利率剔除,由于總資產(chǎn)凈利率反映企業(yè)的盈利狀況,總資產(chǎn)EVA率考慮為企業(yè)帶來盈利的資金成本,二者在經(jīng)濟(jì)含義上存在差異。為驗(yàn)證結(jié)論穩(wěn)健,本文將ROA替換EVATR后代入模型檢驗(yàn)。根據(jù)表8檢驗(yàn)結(jié)果,TONE和READ在兩期中仍顯著,前文結(jié)論保持不變。

表8 替換控制變量的穩(wěn)健性檢驗(yàn)

五、結(jié)論、啟示與展望

實(shí)證研究結(jié)果表明:第一,財(cái)務(wù)危機(jī)企業(yè)的MD&A中的積極信息低于財(cái)務(wù)健康企業(yè),文本信息可讀性也較財(cái)務(wù)健康企業(yè)低。第二,MD&A中包含的積極信息越多,企業(yè)發(fā)生財(cái)務(wù)危機(jī)的可能性越低;MD&A中的文本信息可讀性越弱,企業(yè)發(fā)生財(cái)務(wù)危機(jī)的可能性越高。第三,考慮文本信息的模型預(yù)測準(zhǔn)確性高于無文本信息的模型,說明文本信息具有很好的預(yù)測作用,能幫助投資者及早識別企業(yè)風(fēng)險(xiǎn),利于做出正確決策。第四,無論信息披露透明度高低,文本信息指標(biāo)都具有財(cái)務(wù)預(yù)警作用,管理層語調(diào)在信息披露透明度低時(shí)的預(yù)警效果更顯著,文本可讀性在第t-3期對信息披露透明度低的企業(yè)有預(yù)警增強(qiáng)作用。

本研究對理論與實(shí)踐的啟示,體現(xiàn)在以下三方面:第一,管理層將傳遞的公司相關(guān)價(jià)值信息蘊(yùn)含在MD&A文本表述特征里,語言表述不是獨(dú)立存在的,而是根據(jù)企業(yè)的經(jīng)營、財(cái)務(wù)、治理狀況以及外部環(huán)境,由管理層進(jìn)行的綜合性表述。基于現(xiàn)有文本挖掘與分析技術(shù),本文豐富了原有財(cái)務(wù)預(yù)警模型的指標(biāo)選擇維度,從年度財(cái)務(wù)報(bào)告中的管理層討論與分析字段提取增量信息,并將這些增量信息量化,嵌入所構(gòu)建的財(cái)務(wù)預(yù)警模型,為以后投資者分析企業(yè)財(cái)務(wù)狀況提供新的視角和依據(jù)。第二,本文構(gòu)建的文本信息可讀性指標(biāo)補(bǔ)充了文本可讀性的量化研究方法,為以后的文本信息分析提供參考。第三,本文證實(shí)了文本信息對企業(yè)財(cái)務(wù)危機(jī)預(yù)測具有提升作用,在今后財(cái)務(wù)危機(jī)預(yù)警模型的構(gòu)建中,可以考慮引入文本信息指標(biāo),提高模型預(yù)警準(zhǔn)確率。

文本信息的計(jì)量方式有待進(jìn)一步改進(jìn),將深度學(xué)習(xí)應(yīng)用在自然語言處理領(lǐng)域的文本信息提取技術(shù)日益成熟,但在財(cái)務(wù)管理領(lǐng)域的運(yùn)用尚處發(fā)展階段,未來的研究應(yīng)當(dāng)以優(yōu)化的自然語言處理方式挖掘文本的含義、情緒、可讀性等,為決策提供更可靠的文本指標(biāo)支撐。此外,不同行業(yè)與不同性質(zhì)的企業(yè)在經(jīng)營、財(cái)務(wù)方面呈現(xiàn)異質(zhì)性,本文在企業(yè)選取時(shí)未對此進(jìn)行詳細(xì)區(qū)分,未來可通過區(qū)別企業(yè)行業(yè)與性質(zhì)展開進(jìn)一步研究。●

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

制造技術(shù)與機(jī)床(2019年10期)2019-10-26 02:48:08

電子制作(2018年18期)2018-11-14 01:48:06

中華手工(2017年2期)2017-06-06 23:00:31

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

小學(xué)教學(xué)參考(2015年20期)2016-01-15 08:44:38

中外會展(2014年4期)2014-11-27 07:46:46

語文知識(2014年1期)2014-02-28 21:59:13