幾個新會計科目的使用解析

2022-08-27 01:42:54□劉敏

農村財務會計 2022年5期

關鍵詞:核算

□劉 敏

為了規范農民專業合作社會計工作,財政部對《農民專業合作社財務會計制度(試行)》(以下稱原制度)進行修訂,印發了《農民專業合作社會計制度》(以下稱新制度),自2023年1月1日起施行。新制度充實了新的會計科目,規范了會計核算。筆者根據合作社實際經營業務類型,對合作社財務人員如何使用新會計科目作一些解析,供大家參考。

一、使用“消耗性生物資產”科目進行核算

在原制度中,種植冬小麥、玉米等農作物發生的各項投入直接計入“生產成本”科目。由于冬小麥具有生長周期跨年度的特性,每個會計年度末填報資產負債表時,需要把冬小麥的生產成本結轉到自設的“其他農業資產”會計科目,第二年1月份再轉回“生產成本”科目。如不使用“其他農業資產”會計科目作為過渡,則在年末填報資產負債表時,不能直接體現冬小麥當年生產成本數據。

在新制度中,減少了使用過渡性科目核算的過程,種植冬小麥、玉米發生的各項投入可以直接計入“消耗性生物資產”科目,再通過“累計攤銷—無形資產”科目直接沖減“消耗性生物資產—冬小麥或玉米”科目,不再沖減“生產成本”科目。

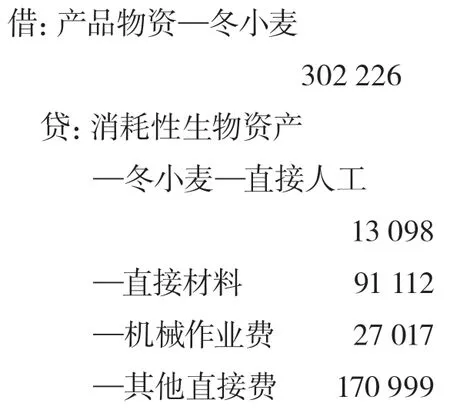

【例1】A合作社種植冬小麥380畝,投入直接人工費13098元、肥料及農藥費91112元、機械作業費27017元、其他直接費18999元,生產費用共投入150226元,無形資產土地經營權當年累計攤銷 152000元,冬小麥成本共計302226元。相關賬務處理:

1.種植小麥人工費,以銀行存款支付

2.小麥肥料及農藥費,款暫欠

3.小麥機械作業費,以銀行存款支付

4.冬小麥灌溉費,以銀行存款支付

5.無形資產土地經營權當年累計攤銷

6.小麥收獲入庫,成本302226元

7.小麥銷售收入45萬元,款存入銀行,同時結轉冬小麥成本

二、使用“生產性生物資產”“生產性生物資產累計折舊”科目進行核算

生產性生物資產達到預定生產經營目的前發生的費用應計入生物資產的成本。生產性生物資產達到預定生產經營目的后,應按期計提折舊。生產性生物資產成熟期后發生的費用、折舊費等,應計入當期損益。

【例2】B合作社種植100棵桃樹種苗,桃樹掛果前發生樹苗價款費用2000元、裝卸費1200元、土地平整機械費3000元、栽植人工費500元、管護費3000元、肥料及農藥費20000元,共發生成本29700元。相關賬務處理:

1.購買桃樹苗2000元,以銀行存款支付

2.從倉庫領用桃樹苗進行種植

3.桃樹種苗裝卸費1200元、土地平整機械費3000元

4.桃樹栽植人工費500元、管護費3000元,款暫欠

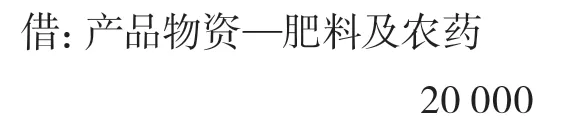

5.購買肥料及農藥費20000元,以銀行存款支付

6.從倉庫領用肥料及農藥對桃樹進行施肥及噴灑

【例3】第3年起桃樹進入初果期,每年發生肥料及農藥20000元、人工費2628元,其中促果肥料及農藥10000元、人工采摘費1000元。桃樹預計產果期為12年,無殘值,采用年限平均法計提折舊。

根據桃樹生長期特性,初果期桃樹尚未穩定產果,仍在成長階段,桃樹自身價值不斷增加,因此桃樹達到穩定產果前的投入支出應予以資本化,計入未成熟期桃樹資產,同時計提折舊。初果期產生的促果、采摘等費用應計入當期的損益。相關賬務處理:

1.肥料及農藥入庫,以銀行存款支付

2.桃樹初果期費用資本化

3.桃樹初果期促果肥料及農藥、采摘人工費計入當期損益

4.桃樹初果期開始計提折舊

桃樹賬面價值=2970 0+11628=41328元

每年應提折舊額=41328÷12=3444元

5.第4年起桃樹進入連續穩定的產果期,將未成熟桃樹成本41328元轉入成熟生產性生物資產科目。

三、使用“無形資產”“累計攤銷”科目進行核算

目前,以土地經營權折資入社的情況較多。對土地經營權折資額的核算,原制度未明確規定使用哪個會計科目。新制度增設了“無形資產”“累計攤銷”科目,分別用于核算取得成員出資投入的無形資產、合作社對無形資產計提的累計攤銷,能正確核算土地經營權的凈值。新制度執行后成員退社時應沖減無形資產計提攤銷后的金額,與入社時的股金差額轉到“資本公積”科目。

【例4】50名成員以300畝土地經營權出資形式加入C合作社,經雙方確認,10年土地經營權共折資240萬元。相關賬務處理:

1.50名成員以土地經營權出資形式入社

2.該項無形資產凈殘值為零,按平均年限法攤銷,每年計提土地經營權累計攤銷24萬元,每月計提2萬元

3.成員張三入社6畝土地經營權,1年后要求退社

4.張三退社后,重新計算無形資產每月計提累計攤銷

每月應計提攤銷=2400000×(294÷300)÷9÷12=19600元

四、使用“待處理財產損溢”科目進行核算

“待處理財產損溢”科目用于核算合作社在清查財產過程中查明的各種財產盤盈、盤虧和毀損的價值。

【例5】D合作社在財產清查中發現一臺電腦未入賬,經查閱原始發票,確定原值3600元,按電腦狀況估計折舊額2280元。盤虧復合肥5袋,成本每袋125元,經查是保管員過失造成,經上報后批準由其賠償。假設D合作社符合企業所得稅免交條件,盤盈的固定資產不考慮所得稅費用。相關賬務處理:

1.盤盈的固定資產電腦入賬

2.經上報查明盤盈的電腦是甲企業捐贈

3.盤虧的復合肥料上報未批準處理前入賬

4.經上報批準盤虧的復合肥款由保管員全部賠償

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25