一種基于財務模型的事業單位績效考評體系

2022-08-18 06:22:26張楠清華大學天津高端裝備研究院

財會學習 2022年22期

張楠 清華大學天津高端裝備研究院

引言

近年來,國家持續大力推進事業單位績效評價體系的建設,我國事業單位績效評價工作的開展取得了顯著成績,隨著社會經濟的持續進步,事業單位績效評價體系的重要性也愈發顯現,特別是對于自收自支事業單位。隨著市場化競爭的要求及自我造血能力要求的逐步提高,建立一種科學有效的依托財務數據、與預算結合的績效評價體系越來越必要。本文筆者參考傳統的財務績效評價體系,結合自收自支事業單位的實際情況及作者自身的具體工作實踐,嘗試建立一種基于財務模型的、與預算緊密結合的自收自支事業單位績效考評系統。體系結合定量標準與定性標準,綜合考慮了事業單位業務前臺及業務后臺部門的不同工作特點,嘗試將各部門有機的整合在一起。這種財務績效評價體系核心是一個財務績效計算模型,該模型可量化,貼合實際工作,并具有廣泛適應性,不同類型的自收自支事業單位可根據自身業務的具體情況對模型進行本地化,進而借助財務績效評價模型公正公開合理的進行各部門、各員工的績效評價,從整體上有效的推進事業單位高效良性運轉,以更好的創造業務價值,更高效的服務社會。

根據我國相關政策及法律法規,自收自支事業單位可在相關主管部門總量核定的上限范圍內采取靈活多樣的分配方式和辦法,自主決定本單位工資待遇的分配,在遵循同工同酬的原則下,合理拉開工資待遇差距。本文所嘗試建立的財務績效評價模型,有益于進一步深化事業單位聘用制度改革,從財務工作角度助力完善薪酬分配激勵機制和考核評價制度,助力公平公正,提高事業單位職工工作的積極性,充分發揮財務工作在事業單位運營中的積極作用,讓財務工作為業務發展創造更多的附加值,為單位的健康運營保駕護航。

一、事業單位建立并完善財務績效評價體系的作用

(一)更好的規范資產管理、更準確地反映資產情況

事業單位通過建立并完善財務管理績效評價制度,嘗試通過財務指標對單位財務管理的績效狀況做出客觀評估,可以更有效、清晰地反映單位財務管理的資產狀況,保障固定資產會計核算工作的合理進行,為事業單位財務管理的良性運轉與長期開展打下堅實基礎。

(二)充分調動人員積極性

人員管理是我國事業單位管理工作的重要一環,特別是對于自收自支、逐步市場化的事業單位來說,這一點更是尤為重要。形成一種有效、公平、可量化的財務績效評價框架,能夠直接通過具體的財務指標數據對工作情況進行反映,從而對工作質量、效率等進行正確把握,并提供可靠的數據依據。

(三)合理有效分配單位資源

積極建立財務績效評價體系,能夠以財務指標為基礎,用數據說話,合理評價單位績效并為單位基于財務數據的運營決策提供依據及支持,為運行資源在各部門間的分配提供依據。有利于財務工作為整個單位貢獻更多的附加值。

(四)單位內部各部門的聯系緊密化

事業單位的前臺業務部門及后臺財務、人事、后勤等支持部門在工作目的、工作出發點等方面往往存在區別,這種區別對于自收自支、市場化運營的事業單位來說,時常表現為一種內耗,影響單位的健康運營。通過建立有效的財務績效評價體系,將前后臺部門通過財務績效評價這條紐帶有機的整合在一起,統一工作出發點,對于事業單位的高效運營具有關鍵意義。

(五)逐步改進以往事業單位財務績效評價體系的部分不足

受內外部環境等多種因素的制約,我國部分事業單位的財務績效評價體系存在財務管理體制不健全、財務績效指標不合理、評價機制不完善、評價過程及結果不透明、與《政府會計制度》的銜接不到位等需要進一步解決和完善的不足之處,通過改進完善財務績效評價體系,可以有效解決上述問題。

二、財務績效評價模型體系

針對當前事業單位財務績效評價體系的幾點主要不足,結合實踐工作經驗,筆者嘗試設計了如下的財務績效評價模型體系:

(一)財務績效評價模型的基本體系

與薪酬體系整合的部分:自收自支事業單位的員工薪酬體系由基礎薪酬和業績績效兩部分構成,單位薪酬管理委員會根據相關政策確定各崗位基礎薪酬,按月發放基礎薪酬及部分預發績效,年終根據財務績效考評體系,結合定量及定性指標,計算業績績效并統籌發放。

與預算體系整合的部分:單位全年收支預算的內部分解與財務績效評價體系直接掛鉤,各部門年初認領收入及支出指標,年末收支完成情況通過財務績效評價模型計算穿透到薪酬績效,并銜接到次年的預算工作。

(二)財務績效評價體系的基本工作流程

財務績效評價體系的基本工作流程包含四個步驟,分別是收支認領、預算匯總、年終考核以及跨年銜接。年初各部門以上年基準收入根據業務情況調整漲跌幅度認領本年收支,財務及人事部門協同配合完成預算匯總及年終考核工作,各部門本年收支考核結果作為次年認領收支的基礎依據,并與次年預算工作相銜接。

(三)財務績效評價體系的核心模型

財務績效評價體系的核心模型主要針對于自收自支事業單位員工業績績效的定量計算,并與單位收支預算體系緊密結合,簡述如下:

1.模型指標定義

業績績效:以當年本單位的定量市場效益、經濟收支數據及考核體系為依據計算,反映年度實際經濟收入對薪酬的影響。業績績效=業績達標績效+業績超額績效。根據相關國家政策,業績績效應設上限。

前臺部門:指單位內部直接服務于社會、服務于市場的業務部門。

后臺部門:指單位內部的財務、人事、后勤等支持部門。

認領收入、認領支出:年初業務部門在當年收支基準值的基礎上,根據當年營收計劃及收支間系數認領的收入及支出,作為年終考核依據。

財務收入、財務支出:全年各項業務按《政府會計制度》財務口徑或預算口徑核算確認的收入及支出。

績效收入、績效支出:在實際收入及支出的基礎上,根據模型算法進行收支購買后調整得出的業務收入及支出,作為帶入模型計算業績績效的基礎,目的是聯動收支,一體化考核收支兩端,通過收支間的轉換系數引導成本節約。

模型參數:指在模型體系下計算過程中的調節系數,起導向作用,決定獎懲彈性的大小、績效與總收支差額的配比關系等,引導服務社會、消除赤字、健康運營、平衡并捆綁部門間利益及實現跨年銜接。

薪酬系數:單位考核年度實現的利潤相較當年預算超額完成的部分中可用于發放薪酬的比例。

成本系數:收入與成本的轉化比例,即若利潤中心考核年度成本支出較預算超支,則需扣減其考核收入金額,反之若成本支出較預算節約,則可相應調增其收入完成數。

權責系數:各利潤中心本部門業績對應績效分配的放大倍數,本部門直接負責的業務的業績越好,則績效計算中分配到的獎金相較全單位平均水平越高,目的是增加前臺業務部門的工作積極性。

赤字系數:單位整體收支出現赤字時扣減部門績效的比例,目的是保障單位健康運行,規范薪酬支出。

前后臺各部門權重:各部門基礎績效的分配占比,部門權重的確定由財務部門會同人事部門依據單位各部門的人數、負責的工作的重要性等因素綜合評定后提出建議,經單位薪酬管理委員會審議批準后公告執行。

2.計算邏輯及算法簡述

假設某自收自支事業單位下設四個部門,兩前臺部門為部門A及部門B,兩后臺部門為部門C及部門D。

(1)基本計算邏輯

前臺各部門對本部門及前臺其他部門的業績完成情況負責,鼓勵前臺部門互相協作;后臺各部門作為支持部門,對支撐前臺業務部門的效果負責,即后臺各部門的績效受其所支撐的前臺各部門業績完成情況影響,目的是捆綁前后臺利益,強調單位整體經營導向。

基本的計算邏輯是:前臺部門A業績績效(B部門同理)=部門A業績達標績效±前臺各部門業績超額績效的分成;后臺部門C業績績效(D部門同理)=以前臺部門A收支認領完成率及C部門績效基準計算的業績達標績效*部門A的部門權重(上限為C部門基準績效*A部門權重)±以B部門收支認領完成率及C部門績效基準計算的業績達標績效*B部門權重(上限為C部門基準績效*B部門權重)±從A部門分得的業績超額績效(未達標置0)±從B部門分得的業績超額績效(未達標置0)

(2)不同情況經營情況下的模型算法簡述

若部門績效收入>認領收入,該部門業績達標績效完全實現,該部門業績超額績效=(績效收入-認領收入)*薪酬系數*部門基準薪酬比例*權責系數*赤字系數,其他部門應分得的該部分業績超額績效=[(績效收入-認領收入)*薪酬系數*赤字系數-權責部門業績超額績效]*剩余部門間的基準薪酬比例。

若部門績效利潤<認領收入,則該部門業績超額績效為0,業績達標績效=業績達標績效*[1-(1-認領收入完成率)*權責系數],若業績達標績效減至0,超額部分抵減次年該權責部門認領成本基數。后臺部門業績達標績效=本部門業績達標績效預算*前臺A部門權重*[1-(1-A部門認領收入完成率)]+本部門業績達標績效預算*前臺B部門權重*[1-(1-B部門認領收入完成率)].

前臺A/B兩部門間不分攤業績超額績效,不分攤業績達標績效的罰減,即業績主責部門的未達標罰薪及超標獎勵僅影響主責部門及后臺支撐部門,前臺部門間互不影響。

3.測算舉例

為簡化說明問題,以前臺部門A為變量,假定前臺部門B本考核年度全年認領收支、財務收支、績效收支三者一致,即收支完成率100%,后臺部門本考核年度全年支出完成率100%,僅以部門A為變量帶入模型計算。

上年數據及主要模型參數設定如表1所示:

表1 上年數據及主要模型參數

前臺兩部門的業績達標績效均預定為30萬元,后臺兩部門的業績達標績效均預定為20萬元。根據模型公式計算,本年部門A認領支出=600*(1000/900)*1)=666.67萬元。

受篇幅所限,下面本文僅分兩種狀況舉例,帶入財務績效模型測算如下:

(1)甲狀況

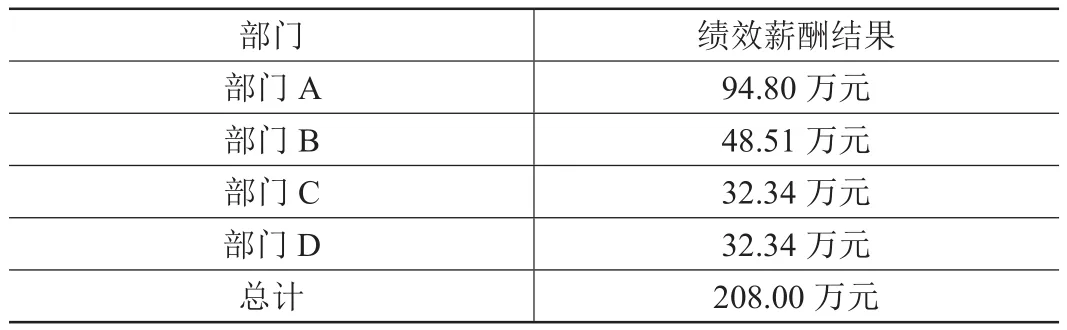

部門A支出完成率:90%,績效支出600萬元整,部門A收入完成率:110%,財務收入1100萬元整,因支出較預算節約,根據成本系數,將收入調增為1180萬元,作為績效收入。結合測算基礎假設,本單位各部門年終績效中的業績基礎績效100%完成,業績超額業績績效需套入上述公式計算,經計算結果如表2所示:

表2 績效計算結果

(2)乙狀況

部門A支出完成率:96%,財務支出640萬元整,部門A收入完成率:90%,財務收入900萬元整,因支出較預算節約,根據成本系數,將收入調增為932萬元,作為績效收入。結合測算基礎假設,因部門A未能完成認領收入目標,則本部門業績超額績效=0,業績基本績效需套入模型公式計算扣減,各部門依據上述公式匯總計算后績效結果如表3所示:

表3 績效計算結果

結語

綜合上述分析及具體數據的測算結果可見,本文構建的財務績效考評模型能夠有效地將績效薪酬與經營業績特別是增量業績掛鉤;整體捆綁了各部門利益,特別是共同化了前后臺部門利益;實現了不同部門在績效彈性上的區別;通過績效互助協同,聯動收入及支出;通過系數、權重等調節單位內各部門的積極性;績效評價實現了前后年度的合理銜接;有效的引導各部門提高工作目的性、計劃性,并與事業單位預算工作緊密銜接。

整體來看,本文中設計的財務績效考評模型體系有助于健康化事業單位財務狀況,可以幫助自收自支事業單位更好的應對市場競爭,提高服務社會、服務群眾的運營能力。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

當代陜西(2019年10期)2019-06-03 10:12:40

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21