創造性破壞、開發全新產品還是產品質量提升?*

——中國出口企業的創新維度核算

2022-08-15 12:17:38袁錫林余淼杰

經濟科學 2022年4期

鄢 萍 殷 戈 袁錫林 余淼杰

(1.中南財經政法大學財政稅務學院 湖北武漢 430073)

(2.對外經濟貿易大學國際經濟研究院 北京 100029)

(3.耶魯大學經濟系 美國康涅狄格州紐黑文 06520)

(4.遼寧大學 遼寧沈陽 110036)

一、引言

在中國經濟新常態下,促進創新、促進高質量發展,推動經濟發展從投資驅動向創新驅動轉型成為國家政策的重中之重。我們有必要對中國經濟全要素生產率(TFP)的變化做詳盡分解,梳理中國TFP增長的不同渠道的相對重要性,從而為促進TFP增長的政策制定提供參考。另外,由于企業TFP和出口決策的聯系(Melitz,2003),以及企業創新和出口的關系(戴覓和余淼杰,2012;Bloom等,2016),理解出口企業和非出口企業在創新渠道上的異同,對于構建雙循環的新發展格局也具有重要意義。

創新對TFP的貢獻主要從三個機制展開討論。第一是創造性破壞。創造性破壞是指某企業在另一家企業已有產品的基礎之上研發出更好的、對原有產品具有完全替代效應的新產品,從而將原有產品擠出市場(Schumpeter,1934;Aghion和Howitt,1992;Aghion等,2014)。第二是企業對自有產品質量的提高(Lucas和Moll,2014)。第三是新產品的研發(Broda和Weinstein,2006)。但是在實證研究中很難直接將上述三種創新活動區分開來,比如數據中難以刻畫產品質量,企業研發投入申報誤差較大(Syverson,2011)等,難以直接回答以上三個機制對TFP貢獻的相對大小。很多國家都通過各種方式鼓勵企業進行創新,對諸如“政府應該補貼什么樣的企業”、“應該如何進行補貼才能使績效最大化”等問題,需要了解各種創新活動和不同類型企業對TFP增長貢獻的相對大小,才能夠給出科學的回答。所以,為了評估創新政策的社會福利影響,提高鼓勵創新政策制定的科學性,理解創造性破壞、企業自有產品質量的提高和新產品研發對TFP的相對貢獻大小是重要的。

Garcia-Macia等(2019)提出了一個解決這個問題的巧妙方法,他們將企業不同形式的創新活動與企業雇傭人數的變動結合起來,構造二者之間的一個映射,從而通過企業雇傭人數的變動來間接核算不同創新活動對TFP的貢獻。以創造性破壞和自有產品質量的提升為例,以創造性破壞的方式創新的企業會使原先生產該產品的企業停產,并且創新企業會較大規模地招募新員工,而被取代企業會裁員甚至退出市場。自有產品質量提升成功的企業雖然雇傭人數會上升,但上升幅度小于創造性破壞,因為它是對自己已有產品做改進,對其他企業勞動力雇傭的影響則是通過一般均衡效應提高工資水平使得其他企業雇傭人數小幅下降。也就是說,創新成功的企業既會增加雇傭人數,又會使得其他企業雇傭人數減少,但企業層面就業增長與減少的幅度取決于企業采取何種方式創新。基于這樣的想法,Garcia-Macia等(2019)沒有直接利用與創新相關的數據來分解上述三種創新渠道,而是采用間接的方式,通過一個結構模型將企業不同創新活動與雇傭人數變動結合起來,構造一個二者之間的映射,通過企業勞動力數據和模擬矩估計(simulated method of moments)方法來校準與創新活動相關的參數,從而核算出三種不同創新渠道對TFP增長的貢獻。本文沿襲Garcia-Macia等(2019)提出的方法,利用1998—2007年中國規模以上工業企業數據來核算三種創新渠道對中國TFP增長的貢獻。考慮到中國于2001年加入了WTO,國際貿易可能對企業的創新行為和生產率產生一定的影響(Aw等,2008),生產率高的企業更有可能加入國際貿易,生產率低的企業可能會被迫退出市場,同時將其生產要素重新分配給其他企業,帶來整體TFP的提升(Melitz,2003;Aw等,2008)。這可能會使得刻畫創新活動的參數發生較大變化,因此我們將數據劃分為1998—2001年和2002—2007年兩個時段,分別對參數進行估計。由于國際貿易與企業生產率有關(Melitz,2003),我們在這兩個時間段里分別討論了出口企業和非出口企業TFP增長的不同來源的相對重要性。

我們發現,中國1998—2007年TFP增長的主要來源是在位企業對自有產品質量的提高,其貢獻在1998—2001年為75%,在2002—2007年下降到了60.1%。新進入企業創造性破壞對TFP增長的貢獻從1998—2001年的17.8%上升到了2002—2007年的27.3%,新進入企業開發全新產品的貢獻則從0.17%上升到5.69%,表明在2002—2007年新進入企業創造性破壞和開發全新產品的活動更加活躍。我們估計出1998—2001年(2002—2007年)間企業對其產品自我創新的成功率為77.3%(68.4%);在位企業創造性破壞的成功率為6.5%(5.7%),新進入企業創造性破壞的成功率為16.2%(25.8%);新進入企業開發全新產品的成功率為0.4%(36.5%),成功開發的全新產品的質量為所有在位產品平均質量的29%(30%)。也就是說,中國在加入WTO之后,在位企業進行自我創新以及創造性破壞的成功率都下降了,新進入企業創造性破壞和開發全新產品的成功率上升。這表明在位企業的創新能力有所下降,新進入企業在創新活動中扮演的角色愈發重要——新進入企業不僅創新的成功率提高,而且創新的質量也有所提升。

進一步地,我們討論了出口企業和非出口企業TFP增長不同來源的相對重要性。從兩類企業整體來看,在位企業自我創新對TFP增長率的貢獻都是最大的,這與對所有企業進行分解得到結果是一致的。出口企業與非出口企業在創新方面的一個顯著差異是,出口企業開發全新產品對TFP增長的貢獻遠高于非出口企業。具體而言,出口企業通過開發全新產品對TFP增長的貢獻為21.48%,遠遠大于非出口企業的3.25%;非出口企業通過創造性破壞對TFP增長的貢獻為37.45%,比出口企業的28.26%大。這體現了兩種類型企業在創新行為上的較大差異。對于這些發現,第一個解釋是,由于中國加入WTO,高生產率企業加入國際貿易,有更多的機會模仿、學習國外先進的技術,從而開發全新產品的成功率以及全新產品的質量都有所提高;第二,出口企業因為要服務國外市場,所以開發新產品滿足國際市場的需求相對于滿足國內需求更為重要。而非出口企業則在國內與其他企業競爭,因此創造性破壞是其主要的創新方式。

本文與Garcia-Macia等(2019)使用美國縱向商業數據庫(the U.S.Longitudinal Business Database,LBD)1983—2013年的樣本得出的結論有相同之處,也有重要差異。相同點在于,都發現了在位企業自有產品質量的提高對TFP的貢獻在三個渠道中是最大的,且貢獻度接近,均在六至七成。不同點則在于,本文發現,在中國,在位企業自有產品質量提高的貢獻在下降,新進入企業通過創造性破壞和開發全新產品對TFP增長的貢獻在上升,且上升幅度較大。理解中美之間的TFP增長來源的異同對我們走適合中國國情的科技強國之路、推動中國科技創新政策制定的科學化提供了依據。

國際貿易領域的研究提出了貿易促進生產率的諸多機制,然而它們的重要性并不清楚。本文能夠幫助我們理解這些機制的相對重要性,從而在現實意義和政策建議上較有價值。本文發現,不論是出口企業還是非出口企業,在位企業自我創新對TFP增長率的貢獻都是最大的,而出口企業開發全新產品對TFP增長的貢獻遠高于非出口企業。這說明,中國TFP的增長仍然主要來自在位企業對自有產品質量的提高。由此看來,激勵出口企業通過開發新產品和創造性破壞的創新渠道拉動經濟TFP增長仍有很大潛力,而這需要打破企業和產品進入國際國內市場的壁壘。促進經濟高質量發展不僅要著眼于鼓勵創新的政策制定,而且應著眼于消除要素在企業間自由流動的障礙,對外進一步消除出口企業的信息不對稱,加入全面和穩定的國際貿易協定,激勵出口企業進行質量升級,對內推動生產要素從低效率企業轉移出來,為創新型企業釋放出更多生產要素。

二、文獻綜述

本文與三支文獻有關。第一,能夠幫助理解國際貿易各種創新促進機制的相對重要性。國際貿易領域的文獻強調貿易能夠促進創新和生產率(李志遠和余淼杰,2013;田巍和余淼杰,2014;余淼杰,2010;余淼杰,2011;Yu,2014)。Feenstra(2018)強調貿易有三個提高社會福利的渠道:增加產品種類,促進創造性破壞,降低價格加成。Goldberg等(2010)發現貿易壁壘的降低使得國內企業能夠使用更廣泛的中間品從而促使國內企業開發新產品。還有一些研究發現市場規模的擴大促進了創新(Lileeva和Trefler,2010)、貿易的技術溢出效應(Keller,2002),以及干中學效應(Irwin和Klenow,1994)。但國際貿易領域研究提出的諸多機制的相對貢獻在宏觀上缺乏度量,使得我們對這些機制的重要性并不清楚。本文能夠幫助大家理解這些機制的相對重要性,對現有文獻作有益補充。

第二,本文的發現對一些研究中國經濟增長來源的文獻有所發展。Brandt等(2012)發現,中國TFP增長的2/3來源于新進入企業。Hsieh和Klenow(2009)發現中國生產要素邊際產量的離散度在下降,說明中國要素配置的效率在提高。本文發現創造性破壞能夠解釋中國TFP增長的27%,支持了其重要性并且重要性在提高。以往對中國TFP增長分解的研究主要利用回歸分析(程名望等,2019;楊汝岱,2015)或者會計核算(Brandt等,2012)。本文則首次利用一個結構模型來理解這個問題,從新進入企業與在位企業、三種創新方式這兩個維度對中國TFP增長進行了更加細致的分解。此外,以往對TFP增長率的分解主要從不同生產率企業進入、退出市場的行為以及生產要素在不同生產率企業間的再配置入手(Lentz和Mortensen,2008;Brandt等,2012),而沒有給出導致企業進出市場和生產要素再配置的具體原因。Melitz(2003)在一個均衡框架下指出,企業間對生產要素的競爭造成了企業進出市場和生產要素再配置。我們的模型刻畫了一個新的渠道,即企業的創新活動:新企業通過創造性破壞進入市場,被創造性破壞的企業可能會退出市場,它所雇用的生產要素流向其他企業。由此,本文具體解答了創新活動是如何推動勞動力要素在企業間進行再配置的這一問題。

第三,本文在測量創新的價值上有貢獻。許多學者試圖利用專利數據來衡量創新的價值,直接利用引用量(Trajtenberg,1990;Hall等,2000;Harhoff等,2003)、繳納專利維持費的年數(Harhoff等,2003;Lanjouw和Schankerman,2004;Pakes,1986)、同族專利數(Lanjouw和Schankerman,2004)、是否被訴訟或無效過(Harhoff等,2003;Lanjouw和Schankerman,2004)、權利要求數(Tong和Frame,1994),以及用上述指標中某些指標構造的指數(Lanjouw和Schankerman,2004;Boeing和Mueller,2019)來衡量創新的價值。這些試圖直接衡量創新價值的辦法有一定的局限。比如,不同技術領域的專利差異較大因而無法用統一的指標來衡量不同領域的專利價值,專利價值指標和發明創造對經濟增長的貢獻還要另作研究等。本文通過結構模型構建了就業和三種創新活動的映射關系,通過企業雇傭人數的變動來間接核算不同創新活動對TFP的貢獻,從而避免了以上的問題,為衡量創新活動對TFP的影響在方法上有所貢獻。

三、模 型

本部分展示了將TFP增長分解為創造性破壞、企業自我創新和全新產品開發三種創新方式的結構模型。

(一) 企業勞動力需求的靜態優化決策

我們借鑒了Garcia-Macia等(2019),假設市場中存在多家企業以及種不同的產品y,每家企業至少生產一種產品。不同企業生產的同一種產品可能具有不同的質量,用質量指標q表示該產品當前的最高質量水平。我們假設企業在決定價格和產出之前必須先支付一個固定的生產成本,因此只有能生產出最高質量產品的企業會生產該產品(Klette和Kortum,2004)。不同產品之間的替代彈性為,總產出是以質量加權的CES組合,則有:

勞動是經濟中唯一的生產要素。假設所有產品的生產都需要一單位的勞動投入,即y=l。求解企業的利潤最大化問題可以得到企業生產產品的勞動力需求函數:

其中,是經濟中總的勞動力數量,我們假設是固定的。是實際工資。從式(2)可以看出,生產產品所需要的勞動力數量與其產品質量有一一對應關系。因此,一個生產M種產品的企業的勞動力需求為:

可以看出,一家企業的勞動力總需求完全由其所生產產品的質量所刻畫。或者說,勞動力數量在企業間的分布與產品質量的分布存在一一對應的關系。在勞動力市場出清條件下的實際工資為:

因此,給定當期產品質量的分布,唯一確定。由于我們假設只有勞動這一種生產要素,工資即人均GDP,所以人均GDP由產品質量的分布所完全確定。

(二) 企業的創新

我們假設所有企業都參與創造性破壞、自有產品創新和全新產品開發這三種創新活動,同時也允許新企業進入與在位企業退出。由于我們的研究目標是核算三種創新形式對TFP貢獻的相對大小,而非探討企業創新決策的內生決定機制,所以假設企業的創新行為是外生的,由參數所刻畫,從而使研究的問題更加聚焦,同時模型結構得以簡化。

(3) 全新產品的開發。假設在位企業和新進入企業都能進行全新產品開發。對每一種在位產品,在位企業和新企業開發全新產品成功的概率分別為κ和κ。如果一家新企業在當期成功開發了一種全新產品,那么該企業能夠進入市場。我們假設,如果某企業成功開發出一種全新產品,那么該產品的質量為從在位產品的質量分布中隨機抽取的一個值,并乘以系數s。舉例來說,如果s=50%,那么新產品的質量等于從在位產品質量分布中隨機抽取的一個值的一半。

為了使模型能夠產生穩定狀態,我們假設企業可以自行決定是否進入或者退出市場。為了在模型中刻畫企業退出,我們假設所有企業每一期必須使用某固定數量的勞動力(overhead labor)。那些值函數較低,即生產的產品質量較低的企業會選擇退出市場,同時所生產的低質量產品也退出市場。這個固定勞動力的假設會在穩態下產生一個關于產品質量的平穩分布。

(4) TFP增長率的分解。由于模型中勞動力供給保持不變且沒有資本積累,人均產出即工資的增長完全來自產品質量的提高,我們用產品質量的增長解釋TFP的增長。給定上述三種創新活動及其成功率、創新成功產品質量的相對提升以及企業退出市場的決策,我們用兩種方式對TFP的期望增長率進行分解。

其中,δ是產品退出市場的平均概率,是退出市場的產品的平均質量。式(6)按照開發全新產品、對自有產品的創新和創造性破壞這三種創新的方式對TFP增長進行了分解,式(7)則按照在位企業和新進入企業對TFP增長進行了分解。這兩種分解均由模型的參數完全確定。因此,只要能夠校準這些參數的值,就能實現對TFP增長的分解。

(三) 勞動力數據與企業創新行為的聯系

我們通過企業層面的勞動力數據,運用模擬矩估計(simulated method of moments)方法識別模型參數。企業層面的勞動力數據包含三個方面的信息:勞動力數量的總體分布;企業勞動力數量的變動,比如企業員工的增加與減少;勞動力數量,以衡量企業規模大小。

每個矩都包含了各個方面的參數,不能夠說哪些矩識別出哪個參數,但可以說某些矩對某些參數的識別的貢獻更大。下面解釋參數的識別直覺。首先,我們選擇固定勞動力成本使得最小企業恰好有一個工人。這個固定成本決定了企業的退出決策,從而內生決定了產品退出市場的概率()以及退出市場產品的平均質量()。然后校準剩余的7個參數。我們根據就業人數的增長來推斷產品種類(κ,κ)的增長,這是因為企業規模和產品種類的數量有正向關系。那么我們如何知道新產品是來自進入者(κ)還是在位者(κ)?如果新品種全部來自現有企業,則會呈現出企業規模隨著年齡增長而增加的現象,我們就可以通過新進入企業雇傭人數占總雇傭人數的比例來推斷進入者對產品種類的貢獻。而且,新進入企業雇傭人數占總雇傭人數的比例對估計新進入企業創造性破壞(δ)和新進入企業開發全新產品(κ)的貢獻較大;被破壞的工作崗位占所有工作崗位之比對估計在位企業創造性破壞(δ)和新進入企業創造性破壞(δ)的貢獻較大。對數化的企業雇傭人數標準差可以幫助我們識別全新產品的相對質量折算系數(s)。這從直覺上很容易理解,如果新品種的質量低于現有質量(即s<1),則產品質量和企業規模的分散程度就會增加。5個刻畫三種創新方式成功率的參數(δ,δ,λ,κ,κ)的相對大小由勞動增長率小于1的企業新增工作崗位占總新增工作崗位之比、小企業的退出率、大企業的退出率等共同決定。

四、數據與描述性統計

本文主要使用的是中國規模以上工業企業1998—2007年的數據。該數據包含了本文所需要的企業員工人數相關的信息,但只包含國有企業和年收入在500萬元人民幣以上的非國有企業,中小非國有企業沒有被包含在內。該數據對中國經濟活動具有較好的代表性:與2004年中國經濟普查數據相比,2004年沒有進入中國規模以上工業企業的數據樣本僅貢獻了總產出的9.9%,出口總值的2.5%(Brandt等,2012)。企業的名稱、法人代碼等識別信息可能會發生更改,因此我們借鑒Brandt等(2012)的做法,使用法人代碼、企業名稱、法人代表姓名等標準判斷不同年份出現的企業是否為同一家企業。

本文估計TFP使用的勞動收入份額來自Penn World Tables(PWT 8.0)。我們對中國1998—2007年逐年勞動收入份額取算術平均,為0.59。為了計算總體的TFP增長率,本文采用了Zhu(2012)的索洛殘差核算方法。具體來說,我們利用柯布-道格拉斯生產函數=AK()對樣本中企業進行核算,計算出即TFP的值。其中總產出為經過GDP平減指數折算后的增加值,資本為經過投資品價格指數折算后的企業賬面資本值,總勞動力投入則以折算后的工資衡量。在計算出每家企業的TFP之后,我們以企業雇傭人數為權重進行加權平均計算出每年經濟總體的TFP。

中國于2001年末加入了WTO,這也許會影響不同類型企業的創新行為:生產率高的企業更有可能加入國際貿易,有更多機會學習、模仿、創新;而面對更加激烈的市場競爭,生產率低的企業可能會被迫退出市場,同時將其生產要素重新配置給其他企業,帶來整體TFP的提升(Melitz,2003;Aw等,2008)。加入WTO可能會使得刻畫創新活動的幾個外生參數發生較大變化。因此,我們將樣本時間劃分為1998—2001年和2002—2007年兩段,分別進行研究。在企業的劃分上,我們將新進入企業定義為時間段內開業的企業。比如,如果一家企業在1998—2001年開業,我們將其標記為1998—2001年的新進入企業。如果一家企業在該時間段內勞動增長率絕對值小于1,那么將該企業記為雇傭人數變化較小的企業。如果一家企業的雇傭人數小于時間段內企業平均雇傭人數,則該企業被記為小企業,反之則被記為大企業。考慮到少數國企的雇傭人數非常極端,對樣本矩有很大影響,我們將企業雇傭人數去掉了上下2.5%的極端值樣本。

對1998—2007年中國規模以上工業企業數據的描述性統計顯示,1998—2001年間,企業雇傭人數出現負增長,這可能與國企改制有關。2002—2007年,企業的平均規模(以平均雇傭人數衡量)相比于上一時間段有較大下降,但是這段時間內總雇傭人數出現穩定增長,企業規模的標準差下降,企業數目增加了近60%。TFP年均增長率與Brandt等(2012)估算的較為接近,其中第一階段TFP年均增長率大約為6%,加入WTO之后TFP年均增長率提高到8.5%左右。

兩個時間段內工作崗位創造和崗位破壞占總雇傭人數之比的情況顯示,1998—2001年,工作崗位破壞的比例略微大于創造的比例;而2002—2007年,工作崗位創造的比率相比前一階段上升了近40%,破壞的比例下降了近5%,表明這段時間勞動力需求旺盛,宏觀層面創造了大量新的工作崗位,同時工作的穩定性有所提高。這與前文呈現的勞動力變化總體情況是一致的。工作崗位的創造來自在位企業的崗位增加以及新進入企業帶來的崗位增加。新進入企業所帶來的工作崗位增加占總雇傭人數之比顯示,新進入企業帶來的工作崗位增加占總雇傭人數之比在第一階段僅為13%,而在第二階段升至30%,表明2002—2007年新進入企業對就業創造的貢獻大幅提高。

我們將所有雇傭人數變化較小的企業增加(減少)的雇傭人數加總起來,再除以創造(破壞)的工作崗位總數,以顯示雇傭人數變化較小的企業對總體工作崗位增加或破壞的貢獻。根據模型部分的推導結果,勞動增長率絕對值是否小于1是區分創造性破壞的一個關鍵指標。結果顯示,從1998—2001年到2002—2007年,勞動增長率絕對值小于1的企業對崗位創造的貢獻從12.5%略微下降到11.4%,而對崗位破壞的貢獻從24.5%下降到16%。這表明在2002—2007年間,有更多的崗位破壞集中于勞動力數量下降幅度較大的企業。這種變化趨勢可能說明2002—2007年創造性破壞的程度比1998—2001年更大,接下來我們將從企業的生命周期特征提供證據證明這一猜測。

從不同企業的平均規模(以企業雇傭人數衡量)可以看出兩個特點:第一,企業規模有很強的生命周期特征,在位企業的規模顯著大于新進入企業的規模。1998—2001年,在位企業的平均規模甚至達到了新進入企業的7倍,2002—2007年間在位企業的平均規模為新進入企業的2.5倍,這可能是由于前期大規模國企改制使得許多國有大企業被拆分。第二,企業的平均規模在第二個時段比第一個時段有所下降,這與前文呈現的結果一致,且主要來自在位企業規模的縮小。

我們首先計算企業退出概率,計算方式為該時間段初運營且時間段末不運營的企業的占比除以時間段(以年為單位)的長度,并按照企業規模劃分的企業退出市場的概率。結果顯示,小企業退出率較高,而大企業退出率較低。相比于1998—2001年,2002—2007年小企業退出率下降了1.2個百分點,表明小企業的存活率有一定提高。

五、估計結果

(一) 模擬矩估計結果

本部分展示通過模擬矩估計方法對上文提出的10個矩進行擬合的結果,以校準模型中參數的值,并在此基礎上核算3種創新渠道對TFP增長的貢獻。

我們需要估計的參數共有8個,包括5個刻畫3種創新方式成功率的參數(δ,δ,λ,κ,κ),2個刻畫質量進步大小的參數(,s),以及固定勞動力成本。我們擬合的矩為第三部分中列出的10個矩,即總TFP增長率、對數化的企業雇傭人數標準差、新進入企業雇傭人數占總雇傭人數的比例、新增工作崗位占所有工作崗位之比、被破壞工作崗位占所有工作崗位之比、勞動增長率小于1的企業新增工作崗位占總新增工作崗位之比、企業最小雇傭人數、小企業退出率、大企業退出率,以及在位企業平均雇傭人數相對于新進入企業的平均雇傭人數。具體來說,我們選擇固定勞動力成本使得最小企業恰好有一個工人。這個固定成本決定了企業的退出決策,從而內生決定了產品退出市場的概率(δ)以及退出市場的產品平均質量()。給定這個固定成本,我們再選擇參數值δ,δ,λ,κ,κ,,s,使得模型中計算的其他矩和從數據中計算的矩偏差盡可能小。

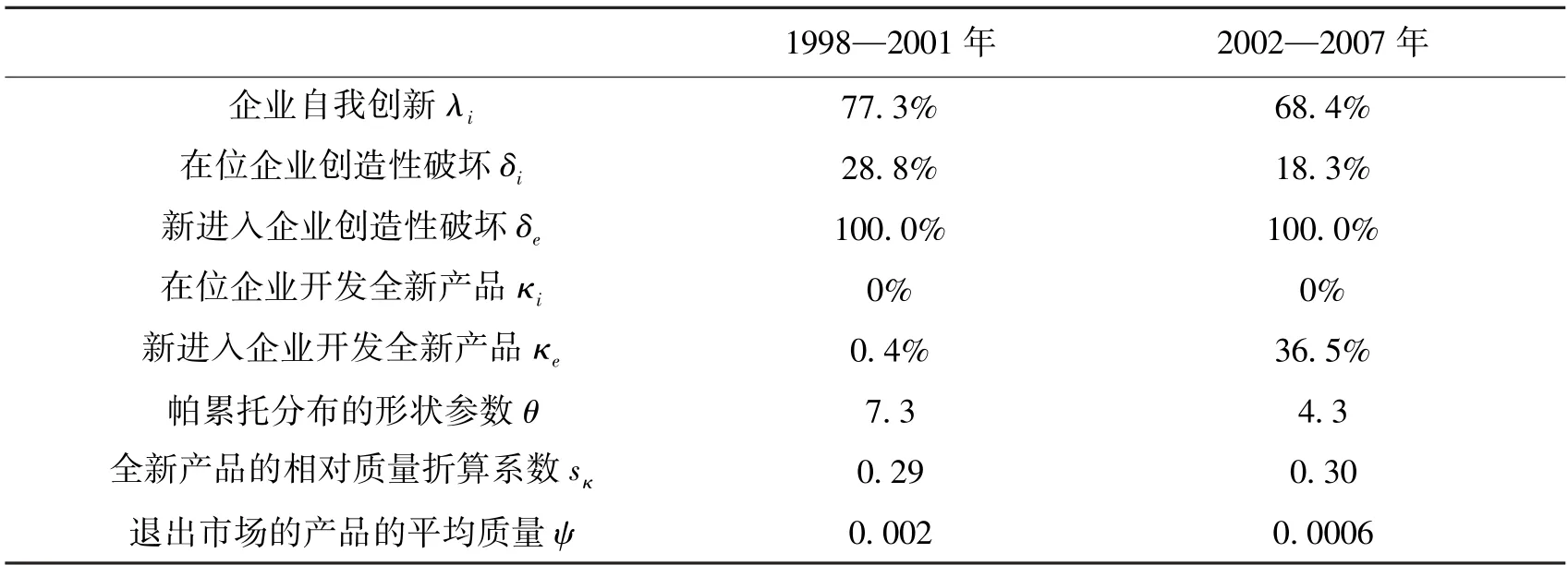

表1展示了1998—2001年以及2002—2007年兩個時間段內各個參數的估計值,其中,不同產品之間的替代彈性設定為4,與Garcia-Macia等(2019)一致。利用1998—2001年數據所得出的矩信息,我們推斷出這期間企業對其產品自我創新的成功率高達77.3%。而在自我創新沒有成功的條件下,某產品被另一家在位企業創造性破壞的概率為28.8%。在自我創新未成功,且沒有被在位企業創造性破壞的條件下,某產品被一家新進入企業創造性破壞的概率為100%。因此,某種給定的產品被一家在位企業創造性破壞的無條件概率為(1-0.773)×0.288=6.5%,被一家新進入企業創造性破壞的無條件概率為(1-0.773)×(1-0.288)×1=16.2%。

根據表1估計的結果,=7.3,因此在創新成功的條件下,以雇傭勞動力數量加權的產品質量平均進步大小為s-1=((-(-1)))=19.3%。全新產品的開發僅來自新進入企業,開發成功率為0.4%,且成功開發的全新產品的質量為在位所有產品平均質量的29%。固定勞動力成本使得部分企業選擇退出,退出概率為4%,退出市場產品的平均質量為在位所有產品平均質量的0.2%。

表1 利用模擬矩估計方法校準的參數

2002—2007年相應參數的解讀與之類似。比較兩個時段可以發現,2002年之后,在位企業進行自我創新以及創造性破壞的成功率相比1998—2001年都下降了近10%,相對應的是新進入企業開發全新產品的成功率大幅提高。這表明在位企業創新能力有所下降,新進入企業在創新活動中扮演的角色愈發重要。不僅如此,與創新進步率相關的參數的下降以及全新產品的相對質量折算系數s的增加,表明新進入企業不僅創新的成功率提高,而且創新的質量也有所提升。

我們得到的結果與Garcia-Macia等(2019)的結果有一定區別。他們利用美國企業數據,發現企業對自有產品創新的成功率從1993—2003年的71%上升到2003—2013年的77.9%,而新企業開發新產品的成功率則從8.9%下降到3%。本文發現這兩種創新方式的成功率在中國的變化趨勢正好相反:在位企業自有產品創新成功率下降了近10個百分點,而新企業開發新產品的成功率則上升了36個百分點。

由創造性破壞、全新產品開發以及企業自我創新三種創新方式所導致的TFP增長率顯示,1998—2001年間,企業自我創新帶來的TFP增長率約為4.45%,是創造性破壞貢獻的3倍,而全新產品開發帶來的TFP增長率則非常微小。2002—2007年,各類創新方式帶來的TFP增長都有不同程度的上升,其中創造性破壞帶來的TFP增長從1.48%上升到2.92%,成為TFP增長的一個重要來源。全新產品開發帶來的TFP增長雖然絕對數量依然不大,但是增長幅度非常大。進一步地,我們從創新來源以及是否是新進入企業兩個維度對TFP增長進行分解,分解的依據為TFP增長率的分解方程式(6)和式(7)。由于只有在位企業能對自己已有產品進行創新,因此新進入企業自我創新的貢獻為空值。我們發現,1998—2001年,TFP增長率的17.76%來自新進入企業,82.24%來自在位企業,表明在位企業是TFP增長的主要貢獻者。2002—2007年,創造性破壞對TFP增長的貢獻從24.86%上升到34.20%,有了較大程度的增長,這與前文的發現一致。新進入企業對TFP增長的貢獻翻了一番,上升到33%左右,其中通過創造性破壞帶來的貢獻提高了近10%,通過開發全新產品帶來的貢獻提高了5.5%。從數據擬合的角度來說,這主要是因為相比1998—2001年,新進入企業帶來的工作崗位增加與總雇傭人數之比在2002—2007年這個時間段內有了較大幅度的提高,因此校準得到的新進入企業創造性破壞和開發全新產品的貢獻大大提高。我們的解釋是,中國加入WTO之后,很多新產品進入中國,引發大量新企業對它們進行學習和模仿,開發了國內市場沒有的全新產品,或是開發了對已有產品的替代性產品,實現了創造性破壞。這些模仿與開發提高了創新活動的成功率與創新成果的質量,這與表1校準得到的參數結果一致,體現了學習效應與后發優勢。

盡管新進入企業對TFP增長的貢獻有了很大提高,但是分解結果表明大部分的TFP增長仍然來源于在位企業的自我創新,這個結論與Garcia-Macia等(2019)分解美國TFP得到的結論一致。不過,他們發現在位企業自有產品創新對美國TFP增長的貢獻越來越大,而本文則發現這一渠道對中國TFP增長的貢獻有所減小。盡管如此,在2002—2007年,中國在位企業自我創新對TFP增長的貢獻依然占60%。中美企業在創新主體上的差異可能反映了企業構成的變化,我們將在后文作進一步分析。從2002—2007年的樣本矩與模擬矩的對比可以看出,通過模型模擬得出的新進入企業創造工作崗位占比、工作崗位創造率和崗位破壞率、雇傭人數變化較小企業創造工作崗位占比等矩均能夠與數據很好地擬合。

(二) 出口企業和非出口企業的差異

前文中我們發現新進入企業創造性破壞對TFP增長的貢獻從1998—2001年的17%左右上升到2002—2007年的近27%,新進入企業開發新產品的貢獻則從0.17%上升到5.69%,表明在后一段時間新進入企業創造性破壞和開發全新產品更加活躍。這些變化與中國加入WTO有何種聯系?出口企業和非出口企業在不同的創新方式上對TFP增長的貢獻有無異同?本部分對2002—2007年不同類型企業重復的TFP增長分解,一方面驗證前文分解結果的穩健性,另一方面對企業創新行為進行更深入的探究。

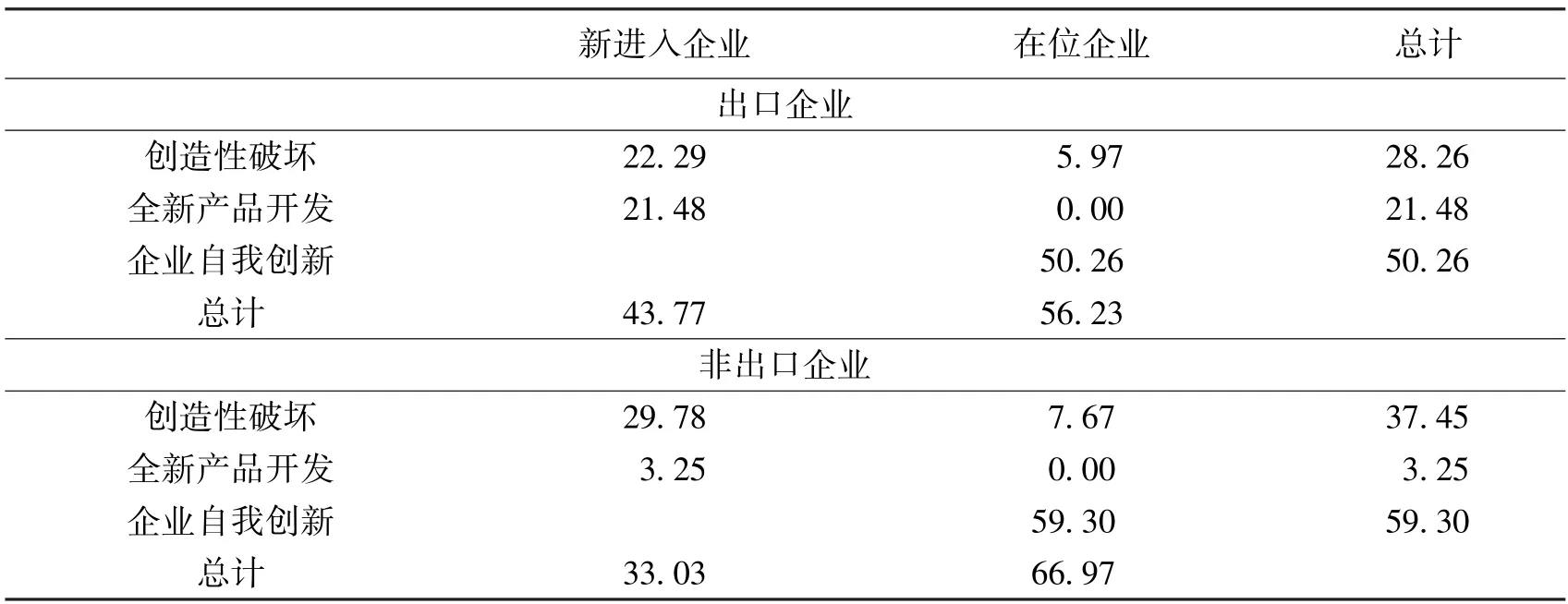

按出口類型劃分企業的描述性統計表明,出口企業的平均規模接近非出口企業的兩倍,這與國際貿易理論中大企業更傾向于出口吻合。出口企業的總雇傭人數年均增長率遠遠高于非出口企業,顯示出加入WTO之后出口部門的強勁增長。表2報告了不同創新方式對出口企業和非出口企業TFP增長的貢獻。在工業企業數據中,若一家企業在2002—2007年任意一年的出口交貨值大于0,我們將其定義為出口企業,否則為非出口企業。可以看出,從兩類企業整體來看,在位企業自我創新對TFP增長率的貢獻都是最大的,這與對所有企業進行分解得到的結果是一致的。不同之處在于,出口企業通過開發全新產品對TFP增長的貢獻(21.48%)遠遠大于非出口企業(3.25%);相對于出口企業(28.26%),非出口企業(37.45%)通過創造性破壞對TFP增長的貢獻更大。

我們對TFP增長貢獻的分解是在出口企業和非出口企業兩類企業內部分別進行的,因此這里的結果僅僅顯示了(非)出口企業通過對其他同類型企業進行創造性破壞所導致的TFP增長,而不涉及出口企業與非出口企業之間的影響。在前文中我們發現,2002—2007年新進入企業通過創造性破壞和開發全新產品所帶來的TFP增長較之前有所增加,而表2的結果顯示開發全新產品主要來自新進入企業中的出口企業,這體現了出口企業與非出口企業在創新行為上有較大的差異。

表2 2002—2007年三種創新方式對不同類型企業TFP增長的貢獻 單位:%

從以上結果可以看到:2002—2007年新進入企業開發全新產品帶來的TFP增長高于1998—2001年,這可能主要是由新進入企業中的出口企業開發全新產品所導致的。與之相對的是,2002—2007年間非出口企業對TFP的貢獻主要體現在創造性破壞上。對于這些發現,第一個解釋是,由于中國加入WTO,高生產率企業加入國際貿易,有更多的機會模仿、學習國外先進的技術,從而開發全新產品的成功率以及全新產品的質量都有所提高;第二,出口企業因為要服務國外市場,所以開發新產品滿足國際市場的需求相對于滿足國內需求更為重要。而非出口企業則在國內和其他企業競爭,因此創造性破壞是其主要的創新方式。

六、結論與政策建議

企業對自有產品的自我創新、對其他企業產品的創造性破壞以及全新產品開發對中國TFP增長的貢獻各是多少?本文借鑒Garcia-Macia等(2019)的方法解決了這些問題。以創造性破壞方式創新的企業會使原先生產該產品的企業停產并且會較大規模地招募新員工;自有產品創新成功的企業雖然雇傭人數會上升,但上升幅度小于創造性破壞,因為它是對自己已有產品作改進,是通過一般均衡效應提高工資水平,使得其他企業雇傭人數小幅下降,對其他企業勞動力雇傭的影響較小。也就是說,創新成功的企業會增加雇傭人數,但增長的幅度取決于企業采取何種方式創新,是提高自己產品的質量還是創造性破壞其他企業的產品。基于這樣的想法,我們采用間接方式,通過一個結構模型將企業不同創新活動與企業雇傭人數變動結合起來,構造二者之間的一個映射,利用企業勞動力數據和模擬矩估計方法來校準與創新活動相關的參數,從而核算出三種不同的創新渠道對TFP增長的貢獻。本文發現,在位企業對自有產品的自我創新始終是TFP增長的最大來源,占到六成以上。而中國加入WTO之后,新進入企業通過開發全新產品和創造性破壞的方式對TFP的增長較之前有了更大的貢獻。

我們進一步討論了出口企業和非出口企業的TFP增長不同來源的相對重要性。從兩類企業整體來看,在位企業對TFP增長率的貢獻都更大,與對所有企業進行分解得到的結果一致。出口企業與非出口企業在創新方面的一個顯著差異是,出口企業開發全新產品對TFP增長的貢獻(21.48%)遠高于非出口企業(3.25%);相對于出口企業(28.26%),非出口企業(37.45%)通過創造性破壞對TFP增長的貢獻更大。這體現了兩種類型的企業在創新行為上有較大的差異。在構建雙循環的新發展格局下,理解出口企業和非出口企業TFP增長的不同來源,對于貿易政策的制定具有重要意義。比如,面對中美經貿摩擦,中國的貿易便利化措施不僅利于中國的出口企業分散出口目的地、尋找新的海外市場,而且利于進口中間品的多樣化,從而利于企業開發全新產品以適應多樣的國際需求。

理解出口企業和非出口企業在創新渠道上的異同,對于構建雙循環的新發展格局具有重要意義。目前新冠疫情的全球沖擊仍然未能散去,中國面臨中美貿易摩擦等風險,又在進入高質量發展的關鍵階段,既要保出口、保就業又要促創新。本文的發現能夠為理解中國貿易和創新的關系、就業和創新的關系、創新和經濟增長的關系,從而科學制定經濟政策做出一定貢獻。我們認為,對外應當進一步消除出口企業的信息不對稱,加入全面和穩定的國際貿易協定,激勵出口企業進行質量升級,對內應當推動生產要素從低效率企業轉移出來,為創新型企業釋放出更多生產要素。

我們的模型并沒有把要素在企業間再配置所面臨的扭曲和摩擦顯性化。將導致要素錯配的扭曲和摩擦與不同創新方式對TFP增長的貢獻在模型中分離開來,是我們未來的研究方向。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14