回購(gòu)數(shù)據(jù)抄底策略

2022-08-11 09:58:36王學(xué)恒張熙

證券市場(chǎng)周刊 2022年16期

關(guān)鍵詞:信號(hào)

王學(xué)恒 張熙

回購(gòu)是一個(gè)“有故事”的數(shù)據(jù)。

無(wú)論是研究歷史,還是展望未來(lái),我們需要一個(gè)反映信息相對(duì)立體的數(shù)據(jù)。我們不希望頻頻引入模型外的變量,告訴投資者:“這次不一樣”——如果一個(gè)分析體系經(jīng)不起“這次不一樣”的考驗(yàn),那它的價(jià)值是較低的。

我們認(rèn)為,回購(gòu)數(shù)據(jù)恰好承載了比較立體的信息。經(jīng)營(yíng)層面:管理層通過(guò)回購(gòu)向市場(chǎng)傳遞對(duì)公司經(jīng)營(yíng)的樂(lè)觀(guān)預(yù)期。估值層面:管理層通過(guò)回購(gòu)向市場(chǎng)表達(dá)公司股價(jià)被低估的觀(guān)點(diǎn)。流動(dòng)性層面:公司賬面有足額現(xiàn)金,滿(mǎn)足經(jīng)營(yíng)和投資需求,或者有成本較低且充足的信用來(lái)源。

與此同時(shí),我們也不能忽略回購(gòu)數(shù)據(jù)的局限性,比如,行業(yè)層面:各行業(yè)對(duì)股份回購(gòu)的偏好不同。如房地產(chǎn)、科技板塊回購(gòu)的案例比較多,但這不代表房地產(chǎn)、科技板塊比其他行業(yè)更有投資價(jià)值。風(fēng)格層面:從大盤(pán)、中盤(pán)、小盤(pán)——成長(zhǎng)、混合、價(jià)值的風(fēng)格角度看,不同風(fēng)格的股票對(duì)回購(gòu)的偏好可能有差異。但這種差異不代表風(fēng)格之間的優(yōu)劣之分。現(xiàn)金派發(fā)方式:有些公司即使有充足的現(xiàn)金,也較少進(jìn)行股票回購(gòu)。例如,金融板塊的盈余現(xiàn)金多用于股息派發(fā),回購(gòu)的案例則相對(duì)較少。而這一特性不意味著金融板塊優(yōu)于/劣于其他板塊。

股份回購(gòu)逐步常態(tài)化

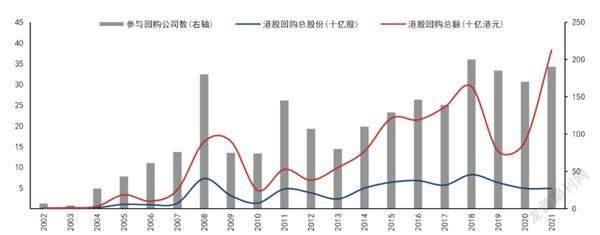

回購(gòu)在逐步成為港股上市公司的常規(guī)項(xiàng)目。通過(guò)在Choice終端內(nèi)容搜索“回購(gòu) 股份”并統(tǒng)計(jì)相關(guān)公告數(shù)量發(fā)現(xiàn),港股上市公司的回購(gòu)相關(guān)公告數(shù)在2013-2015年高速增長(zhǎng),恰逢2014年年底港股通的啟動(dòng),并在隨后進(jìn)入穩(wěn)定增長(zhǎng)期。

回購(gòu)相關(guān)披露數(shù)量呈現(xiàn)強(qiáng)季節(jié)性,在二季度達(dá)到高峰,主要是集中在4月上市公司年度相關(guān)披露的高峰期。披露數(shù)量的穩(wěn)定性和季節(jié)性意味著股份回購(gòu)對(duì)一些上市公司來(lái)說(shuō)正逐漸常態(tài)化。

可選消費(fèi)和房地產(chǎn)是發(fā)布回購(gòu)公告的主力。從實(shí)際回購(gòu)金額的角度看,房地產(chǎn)行業(yè)在2010-2018年均是港股市場(chǎng)的回購(gòu)主力,可選消費(fèi)也有較穩(wěn)定的回購(gòu)。同時(shí),2017年以來(lái),信息技術(shù)行業(yè)的回購(gòu)金額逐步提高,在2019和2021年尤為明顯。

公司股份回購(gòu)對(duì)于大盤(pán)和個(gè)股的支撐能力均較為有限。2006年至今,港股公司股份回購(gòu)金額平均約占恒生指數(shù)的0.1%。回購(gòu)金額與恒指成交額同比增速的相關(guān)性系數(shù)約為0.1,相關(guān)性較弱。

微觀(guān)層面,歷史上時(shí)有上市公司單月回購(gòu)額高達(dá)2%-8%的流通市值。

利用回購(gòu)數(shù)據(jù)的港股大盤(pán)抄底策略

總體看,回購(gòu)金額在尋找大盤(pán)低點(diǎn)時(shí)用途不大,主要原因是數(shù)據(jù)的噪音過(guò)大。

圖1:港股回購(gòu)歷史統(tǒng)計(jì)

資料來(lái)源:Wind,國(guó)信證券經(jīng)濟(jì)研究所整理

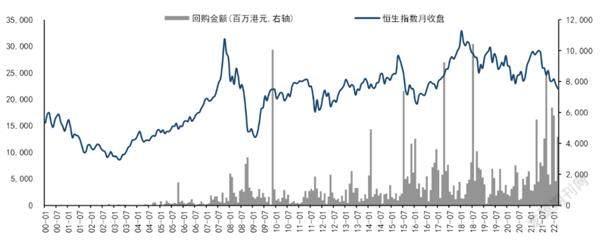

觀(guān)察歷史數(shù)據(jù),可以發(fā)現(xiàn)回購(gòu)金額時(shí)有遠(yuǎn)超常規(guī)水平的峰值出現(xiàn)。然而,這些峰值與大盤(pán)之間的關(guān)系并不明顯。

對(duì)歷史上的回購(gòu)金額與大盤(pán)的關(guān)系進(jìn)行了梳理,暫且將2022年3月的恒指最低點(diǎn)看作是階段性低點(diǎn)。展開(kāi)來(lái)看,2000年以來(lái)7個(gè)回購(gòu)金額的峰值中,4個(gè)是由個(gè)別公司帶動(dòng)的。這導(dǎo)致回購(gòu)金額的峰值受到少數(shù)參與者左右,并不能良好地還原市場(chǎng)的整體情緒和預(yù)期。

就有效數(shù)據(jù)來(lái)看,回購(gòu)金額峰值領(lǐng)先大盤(pán)低位4.5個(gè)月(中位數(shù))。

為過(guò)濾掉回購(gòu)市場(chǎng)上個(gè)別公司產(chǎn)生的噪音,我們轉(zhuǎn)而選用參與回購(gòu)的公司數(shù)量來(lái)進(jìn)行研究。從結(jié)果來(lái)看,港股市場(chǎng)上參與回購(gòu)的公司數(shù)量是定位大盤(pán)底部的優(yōu)質(zhì)指標(biāo)。

如果按回購(gòu)公司的峰值和大盤(pán)最低點(diǎn)看,回購(gòu)參與公司數(shù)的高點(diǎn)通常領(lǐng)先于恒生指數(shù)最低點(diǎn)1個(gè)月,而且領(lǐng)先時(shí)長(zhǎng)較為穩(wěn)定;從月線(xiàn)收盤(pán)來(lái)看,領(lǐng)先時(shí)間也在0.5個(gè)月左右,但波動(dòng)較大。

有一個(gè)特例,就是為什么2019-2021年參與回購(gòu)的公司數(shù)量較高,卻沒(méi)有出現(xiàn)抄底機(jī)會(huì)?這可以結(jié)合回購(gòu)金額進(jìn)行分析。

須重申,放棄使用回購(gòu)金額的原因在于較大的噪音。排除這些噪音后,可以發(fā)現(xiàn),歷史上回購(gòu)公司數(shù)的上升,往往伴隨著回購(gòu)金額的共振。

反觀(guān)2019-2021年,盡管回購(gòu)公司的數(shù)量維持在高位,回購(gòu)金額卻一反常態(tài)地處于低位。這是房地產(chǎn)行業(yè)在流動(dòng)性承壓的情況下,密集進(jìn)行“表態(tài)式”回購(gòu)所導(dǎo)致的。

圖2:港股回購(gòu)金額與恒生指數(shù)走勢(shì)

資料來(lái)源:Wind,國(guó)信證券經(jīng)濟(jì)研究所整理

圖3:港股回購(gòu)公司數(shù)量與恒生指數(shù)走勢(shì)

資料來(lái)源:Wind,國(guó)信證券經(jīng)濟(jì)研究所整理

所以,在觀(guān)察回購(gòu)參與公司數(shù)的同時(shí),依然不能忘記通過(guò)回購(gòu)金額來(lái)確認(rèn)一輪回購(gòu)潮是否實(shí)至名歸。

在后視鏡中看歷史,我們證明了回購(gòu)公司數(shù)量峰值與港股大盤(pán)底部存在緊密的領(lǐng)先關(guān)系。然而,在向前看時(shí),我們遇到兩個(gè)困難:一是回購(gòu)公司數(shù)量快速攀升時(shí),難以判斷頂部;二是回購(gòu)公司數(shù)量時(shí)常呈現(xiàn)出“梳子型”數(shù)據(jù),無(wú)法確認(rèn)峰值后的下降是暫時(shí)的修整還是趨勢(shì)性的收縮。

對(duì)此的解決方案是采用回購(gòu)公司數(shù)的2個(gè)月移動(dòng)平均值(MA2),并且定義:當(dāng)回購(gòu)公司數(shù)MA2在經(jīng)歷高峰后下降為大盤(pán)抄底“信號(hào)點(diǎn)”。

回溯歷史可以發(fā)現(xiàn),如果在“信號(hào)點(diǎn)”買(mǎi)入,以一部分收益率為代價(jià),多數(shù)時(shí)間能通過(guò)右側(cè)操作實(shí)現(xiàn)較成功的抄底。需要注意的是,2015年9月和2016年2月出現(xiàn)了雙信號(hào)點(diǎn),同時(shí)恒生指數(shù)出現(xiàn)了雙底。但即使在第一個(gè)信號(hào)點(diǎn)買(mǎi)入,損失也是可控的,主要缺點(diǎn)是投資者抄底后仍需承受5個(gè)月的震蕩下行市場(chǎng),持有體驗(yàn)不佳。

回購(gòu)數(shù)據(jù)抄底策略的實(shí)戰(zhàn)模擬

當(dāng)前的抄底機(jī)會(huì)“信號(hào)點(diǎn)”已經(jīng)出現(xiàn)在了2022年2月,單月回購(gòu)公司數(shù)量也在2021年12月見(jiàn)頂。我們將3月15日的18,235點(diǎn)視為一個(gè)重要低點(diǎn)。但4月以來(lái),恒指仍在下跌,從收盤(pán)價(jià)看,或?qū)a(chǎn)生一個(gè)新低。這是不是意味著我們的抄底策略失靈了呢?

我們將結(jié)合經(jīng)濟(jì)周期與歷史經(jīng)驗(yàn),回答這個(gè)問(wèn)題。

首先,根據(jù)近4個(gè)基欽周期將對(duì)應(yīng)的歷史行情進(jìn)行拆分。接下來(lái),模擬一個(gè)第一人稱(chēng)視角——“抄底者”,逐一回顧每個(gè)基欽周期中回購(gòu)抄底策略使用者的經(jīng)歷。

基欽周期一(2007-10至2011-04):抄底后轉(zhuǎn)陰跌

在2007年10月至2011年4月的行情中,“抄底者”于2018年11月末確認(rèn)“信號(hào)點(diǎn)”,12月初抄底。12月8日,恒指跳空開(kāi)盤(pán),收漲8.7%,隨后在10日、11日均穩(wěn)步上漲。“抄底者”慶幸自己趕上了牛市的大潮。然而,接下來(lái)卻是近1個(gè)月的震蕩市,隨后是長(zhǎng)達(dá)2個(gè)月的緩慢陰跌。“抄底者”備受煎熬,從滿(mǎn)懷信心到疑慮重重。但最終他堅(jiān)持到了3月10日,大盤(pán)開(kāi)啟了一輪穩(wěn)定的漲勢(shì)。

基欽周期二(2011-05至2015-04):抄底后平穩(wěn)上行

2011年11月末,“抄底者”再次觀(guān)察到了回購(gòu)抄底策略的信號(hào)點(diǎn),并于12月初抄底。接下來(lái)的3年多,股市漲跌互現(xiàn),但總體上穩(wěn)步上行。

基欽周期三(2015-05至2018-01):迷惑性雙信號(hào)

“抄底者”于2015年9月底觀(guān)察到了“信號(hào)點(diǎn)”,在10月初抄底。然而,在經(jīng)歷了1個(gè)月的牛市之后,大盤(pán)再次回歸跌勢(shì)。即使在經(jīng)歷了2008年初的磨練后,連續(xù)4個(gè)月的下跌依然讓“抄底者”坐立不安。然而,快速回升的回購(gòu)數(shù)量引起了他的注意,回購(gòu)公司數(shù)量(MA2)在2016年1月超越了2015年10月的高點(diǎn),隨后而來(lái)的則是2016年2月第二“信號(hào)點(diǎn)”的出現(xiàn)。“抄底者”利用這個(gè)機(jī)會(huì)進(jìn)一步加倉(cāng),隨后乘上了2016-2017年牛市的浪潮。

基欽周期四(2018-02至2021-02):“表態(tài)式”回購(gòu)遇見(jiàn)“黑天鵝”事件

“抄底者”于2018年11月捕捉到“信號(hào)點(diǎn)”,并于12月初抄底。在經(jīng)歷了1個(gè)月的下跌后,港股市場(chǎng)步入了為期4個(gè)月的穩(wěn)定牛市。然而接下來(lái),“黑天鵝”接踵而至,大盤(pán)震蕩下行至2020年3月的“疫情底”。同時(shí),在信用遭到市場(chǎng)質(zhì)疑后,地產(chǎn)公司開(kāi)始了密集的“表態(tài)式”回購(gòu)——參與公司多,回購(gòu)金額少,第二“信號(hào)點(diǎn)”沒(méi)有出現(xiàn)。最終,在疫情后經(jīng)濟(jì)復(fù)蘇的背景下,市場(chǎng)享受了為期1年的牛市,并在2021年2月觸頂。

圖4:基欽周期與回購(gòu)抄底策略結(jié)合

資料來(lái)源:Wind,國(guó)信證券經(jīng)濟(jì)研究所整理

本輪基欽周期(2021年3月至今):信號(hào)已現(xiàn),靜待行情

現(xiàn)在,我們假設(shè)一個(gè)新的投資者——“低吸者”。“低吸者”剛剛了解到了“抄底者”近4個(gè)基欽周期的經(jīng)歷。站在2022年4月末,“低吸者”慶幸自己沒(méi)有在2022年2月末“信號(hào)點(diǎn)”出現(xiàn)之時(shí)大舉抄底。那么,他應(yīng)該如何利用回購(gòu)抄底策略結(jié)合“抄底者”的經(jīng)驗(yàn),抓住未來(lái)一輪的行情呢?

我們的建議如下:第一,參考2015年5月至2018年1月基欽周期的經(jīng)驗(yàn),嚴(yán)密跟蹤回購(gòu)公司數(shù)量的演變,做好出現(xiàn)“雙信號(hào)點(diǎn)”并抓住機(jī)遇的準(zhǔn)備。第二,回購(gòu)數(shù)據(jù)抄底策略傳遞的信號(hào)是:2022年3月15日已經(jīng)出現(xiàn)了重要的階段性低點(diǎn)。借鑒2018年2月至2021年2月的基欽周期,在疫情出現(xiàn)轉(zhuǎn)好信號(hào)時(shí),不必拘泥于等待“雙信號(hào)點(diǎn)”的出現(xiàn),抱著輕松的心態(tài)抄這一輪的“疫情底”。

回購(gòu)數(shù)據(jù)在選股中的應(yīng)用

以港股通樣本為重點(diǎn),探索4個(gè)基欽周期中公司在收縮階段的回購(gòu)量和擴(kuò)張階段的股價(jià)反彈之間的關(guān)系。

在個(gè)股層面,我們的總結(jié)是回購(gòu)對(duì)公司來(lái)說(shuō)“有勝于無(wú)”。總體來(lái)看,在基欽周期收縮階段回購(gòu)了股份的公司,在隨后的擴(kuò)張期總體展現(xiàn)出更強(qiáng)的彈性。但是,回購(gòu)量大的公司并沒(méi)有系統(tǒng)性地優(yōu)于回購(gòu)量小的公司。

以中位數(shù)看,在2/4個(gè)基欽周期中,回購(gòu)量最大的一類(lèi)公司在擴(kuò)張階段漲幅最高。但是,在單獨(dú)看待這類(lèi)公司時(shí)須特別謹(jǐn)慎,因?yàn)橐恍┏R?guī)的大額回購(gòu)?fù)殡S著特殊的復(fù)雜情況,需要針對(duì)案例單獨(dú)分析。

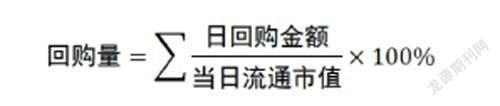

我們對(duì)回購(gòu)量的定義是:

我們使用兩套樣本:1)港股通上市公司;2)所有港股上市公司。

我們的篩選條件是:公司在對(duì)應(yīng)基欽周期開(kāi)始1個(gè)月以前完成上市。

我們按照回購(gòu)量將參與回購(gòu)的公司等分為4組,第一組回購(gòu)量最大,第四組回購(gòu)量最小。

基欽周期一(2007-10至2011-04):傳統(tǒng)行業(yè)的時(shí)代

從擴(kuò)張期漲幅中位數(shù)的角度看,這一基欽周期中的股票收益率和公司的回購(gòu)量呈現(xiàn)出較強(qiáng)的相關(guān)性。一方面,參與了回購(gòu)的公司在擴(kuò)張期收益率優(yōu)于未參與回購(gòu)的公司;另一方面,回購(gòu)量大的公司收益率總體比回購(gòu)量小的公司高。這些回購(gòu)量大且表現(xiàn)好的公司分布在消費(fèi)、能源、房地產(chǎn)、制造業(yè)等板塊。

基欽周期二(2011-05至2015-04):“雙創(chuàng)”下的中小盤(pán)行情

在2011-2015年的基欽周期,盡管參與了回購(gòu)的公司在擴(kuò)張期表現(xiàn)較優(yōu),但回購(gòu)量靠后的公司(第三組、第四組)的擴(kuò)張期漲幅優(yōu)于回購(gòu)量靠前的公司。

表1:第四輪基欽周期(第一階段)股票回購(gòu)與漲幅表現(xiàn)

資料來(lái)源:Wind,國(guó)信證券經(jīng)濟(jì)研究所整理

表2:第四輪基欽周期(第二階段)股票回購(gòu)與漲幅表現(xiàn)

資料來(lái)源:Wind,國(guó)信證券經(jīng)濟(jì)研究所整理

結(jié)合時(shí)代背景,我們認(rèn)為這是回購(gòu)數(shù)據(jù)的盲點(diǎn)之一——股票風(fēng)格所導(dǎo)致的。在2012-2015年“大眾創(chuàng)業(yè),萬(wàn)眾創(chuàng)新”的時(shí)代背景下,互聯(lián)網(wǎng)滲透率快速提升。小市值、輕資產(chǎn)、高成長(zhǎng)的公司成為投資者追捧的對(duì)象。它們處于高速發(fā)展期,可用于股份回購(gòu)的盈余現(xiàn)金通常較少。所以,這些高收益的股票中參與回購(gòu)的部分更多落在第三組或第四組。

基欽周期三(2015-05至2018-01):地產(chǎn)受益“棚改貨幣化”

2015年6月,國(guó)務(wù)院頒布《關(guān)于進(jìn)一步做好城鎮(zhèn)棚戶(hù)區(qū)和城鄉(xiāng)危房改造及配套基礎(chǔ)設(shè)施建設(shè)有關(guān)工作的意見(jiàn)》,推行貨幣化安置棚戶(hù)區(qū)居民。2016-2018年,高周轉(zhuǎn)的房地產(chǎn)民企乘上政策東風(fēng),股市進(jìn)入了一輪以房地產(chǎn)行業(yè)為主旋律的漲勢(shì)。在港股通股票樣本中,可以看到第一組和第三組參與回購(gòu)公司的漲幅展現(xiàn)出較大優(yōu)勢(shì),而這兩組都含有多家地產(chǎn)公司。

基欽周期四(2018-02至2021-02):行情演繹受“黑天鵝”擾動(dòng)

本輪周期的一大特征是周期擴(kuò)張期受黑天鵝事件的擾動(dòng),分解成了一段“牛-熊-牛”的走勢(shì)。回購(gòu)信號(hào)與周期底部共同出現(xiàn)在2018年10月,隨后進(jìn)入了一個(gè)短暫牛市。然而,隨著黑天鵝事件的接連發(fā)生,市場(chǎng)于2019年4月回到了長(zhǎng)達(dá)1年的震蕩下行市,最終在2020年3月出現(xiàn)“疫情底”并回歸牛市。

分解來(lái)看,本輪領(lǐng)漲的科技、醫(yī)藥、消費(fèi)板塊,主要的漲幅都發(fā)生在2020年3月“疫情底”之后。而本輪基欽周期收縮階段結(jié)束于2018年10月。所以,時(shí)間間隔較大,統(tǒng)計(jì)數(shù)據(jù)不易于讓人直觀(guān)地理解。但是,回購(gòu)“有勝于無(wú)”的大結(jié)論依然堅(jiān)挺。

鑒于第四輪基欽周期發(fā)生的特殊情況,我們也將本輪基欽周期從2019年4月高點(diǎn)分為兩段,分別統(tǒng)計(jì)各公司收縮期回購(gòu)與擴(kuò)張期漲幅之間的關(guān)系。

作者任職于國(guó)信證券

猜你喜歡

鴨綠江(2021年35期)2021-04-19 12:24:18

考試與評(píng)價(jià)·高一版(2020年6期)2020-11-02 02:45:24

媽媽寶寶(2019年10期)2019-10-26 02:45:34

中國(guó)生殖健康(2019年3期)2019-02-01 06:12:26

鐵道通信信號(hào)(2018年11期)2019-01-19 01:15:08

電子制作(2018年11期)2018-08-04 03:25:42

鐵道通信信號(hào)(2018年2期)2018-04-18 12:18:10

鐵道通信信號(hào)(2016年11期)2016-06-01 12:11:32

鑿巖機(jī)械氣動(dòng)工具(2016年3期)2016-03-01 04:00:25

中國(guó)病理生理雜志(2015年8期)2015-12-21 12:38:06