研發(fā)投入與醫(yī)藥制造企業(yè)價值創(chuàng)造研究

2022-08-11 05:34:02安徽大學(xué)商學(xué)院安徽合肥230061

池州學(xué)院學(xué)報 2022年3期

(安徽大學(xué) 商學(xué)院,安徽 合肥 230061)

陳 來,劉 蕊

2020年新型冠狀病毒的全球傳播,嚴(yán)重威脅人類健康。病毒不斷變異給醫(yī)藥行業(yè)發(fā)展帶來巨大挑戰(zhàn),同時也為醫(yī)藥行業(yè)的持續(xù)創(chuàng)新帶來巨大機(jī)遇。縱觀人類發(fā)展史,不同時期,人類健康會遇到不同類型疾病的威脅,人類也正是在與各種疾病作斗爭中維護(hù)自身的健康。病毒的產(chǎn)生與變異警示醫(yī)藥界,必須持續(xù)加強(qiáng)研發(fā),持續(xù)改進(jìn)醫(yī)療技術(shù),推進(jìn)藥品升級換代,唯有如此,醫(yī)藥企業(yè)競爭力才有可能不斷增強(qiáng)。

隨著市場競爭程度的強(qiáng)化,我國制藥企業(yè)越來越重視研發(fā)投入,重視知識產(chǎn)權(quán)保護(hù),注重培育核心競爭力。醫(yī)藥行業(yè)通過調(diào)結(jié)構(gòu),強(qiáng)基礎(chǔ),嚴(yán)監(jiān)督,以深化改革促可持續(xù)發(fā)展。

1 文獻(xiàn)綜述及研究假設(shè)

熊彼特提出,經(jīng)濟(jì)發(fā)展的基本規(guī)則是創(chuàng)新,創(chuàng)新的主體是企業(yè)。在新時代,企業(yè)之間的競爭更多地依賴人力資本、知識資本的競爭,創(chuàng)新成為企業(yè)形成核心競爭力和提升價值創(chuàng)造能力的必然選擇。從現(xiàn)有的文獻(xiàn)來看,研發(fā)投資與企業(yè)價值之間顯著正相關(guān)。

Grilliches與Booth等運(yùn)用剩余收益模型與模擬矩量法,研究美國企業(yè)的研發(fā)投入與價值創(chuàng)造問題[1-2]。Branch采用分布式滯后分析法分析R&D活動與獲利能力之間的關(guān)系,認(rèn)為R&D活動可以提高企業(yè)未來的獲利能力[3]。Hirschey和Weygandt的研究表明,在耐用品和非耐用品分樣本或是總樣本中,研發(fā)強(qiáng)度對托賓Q值影響積極[4]。Chauvin和Hirschey從企業(yè)規(guī)模角度分析研發(fā)投資對企業(yè)價值提升的效果[5]。Hsieh等學(xué)者選擇制藥和化工類企業(yè)為研究對象,發(fā)現(xiàn)R&D支出對企業(yè)績效的正向影響約為固定資產(chǎn)投資收益的兩倍[6]。Eberhart認(rèn)為非預(yù)期R&D增強(qiáng)了市場反應(yīng),R&D是一項(xiàng)有益的投資,對公司的運(yùn)營績效和股票市場有積極影響,但市場反應(yīng)有時比較慢[7]。Sharad C.Asthana與Yinqi Zhang研究發(fā)現(xiàn)在競爭不太激烈的情形下,R&D投入對企業(yè)收入連續(xù)性的正面影響較大[8]。Jeon和Kim對研發(fā)成本和公司價值的相關(guān)性進(jìn)行分析,發(fā)現(xiàn)企業(yè)的研發(fā)活動會產(chǎn)生信息效應(yīng),且IPO公司的研發(fā)有利于提升公司價值[9]。

陸國慶(2011)對中小板上市公司的數(shù)據(jù)進(jìn)行了分析,認(rèn)為企業(yè)的R&D投資與利潤呈正相關(guān)性[10]。舒謙(2014)從治理結(jié)構(gòu)的角度探討研發(fā)投入與企業(yè)績效之間的關(guān)系,認(rèn)為更多的研發(fā)投資可以更有效地提升公司績效,但受到公司治理結(jié)構(gòu)的約束[11]。劉和旺等(2015)從所有制性質(zhì)角度,使用CDM模型法,發(fā)現(xiàn)民營企業(yè)依賴技術(shù)模仿和技術(shù)引進(jìn)降低研發(fā)成本,從而提高績效[12]。張玄(2016)研究制造業(yè)中民營上市公司的R&D投資、金融集聚與企業(yè)成長的關(guān)系,認(rèn)為R&D投資和金融集聚對民營企業(yè)的成長發(fā)揮著積極影響[13]。根據(jù)嚴(yán)若森(2016)的研究,家族企業(yè)的研發(fā)投資顯著提升了企業(yè)價值,但這一影響是以企業(yè)實(shí)際績效低于預(yù)期績效為前提的[14]。還有一些學(xué)者用閾值面板模型分析研發(fā)強(qiáng)度與企業(yè)價值之間的關(guān)系,戴小勇(2013)通過對中國工業(yè)企業(yè)的相關(guān)數(shù)據(jù)進(jìn)行分析,發(fā)現(xiàn)只有當(dāng)研發(fā)強(qiáng)度達(dá)到第一閾值時,公司的業(yè)績才能得到顯著提升[15];孫曉華(2013)認(rèn)為R&D強(qiáng)度對中國工業(yè)企業(yè)績效影響的閾值為0.0089[16];劉文琦(2019)使用閾值回歸方法,研究發(fā)現(xiàn)研發(fā)投資對公司技術(shù)進(jìn)步的影響有顯著的閾值效應(yīng),這一過程受到資本深化程度的限制,阻礙了研發(fā)投資對技術(shù)的促進(jìn)作用[17]。

有的研究是對企業(yè)研發(fā)投資滯后性進(jìn)行的分析,但在滯后期間沒有一致的結(jié)果。羅婷(2009)認(rèn)為,研發(fā)投資通常積極的影響著企業(yè)未來利潤[18];陳守明(2012)從股權(quán)性質(zhì)角度,采用Heckman兩階段模型進(jìn)行研究,發(fā)現(xiàn)R&D強(qiáng)度對企業(yè)價值具有顯著的影響[19];姚靠華(2013)從資本市場反應(yīng)角度研究,發(fā)現(xiàn)R&D投入與企業(yè)未來股價正相關(guān)[20];武咸云(2017)運(yùn)用固定效應(yīng)模型,研究戰(zhàn)略性新興產(chǎn)業(yè),結(jié)論是公司研發(fā)投入顯著降低當(dāng)前市場價值,但增加滯后三期的企業(yè)市場價值[21];陳金勇(2016)以滬深兩市主板上市公司為樣本,采用Poisson回歸分析法進(jìn)行的研究,表明R&D投入對企業(yè)價值的影響為1~2年[22];孫瑩(2017)研究戰(zhàn)略性新興產(chǎn)業(yè)內(nèi)的公司治理績效,認(rèn)為研發(fā)投入對公司績效有延遲效應(yīng),且對績效產(chǎn)生的影響可能為正,也可能為負(fù)[23]。

關(guān)于醫(yī)藥制造業(yè)R&D投資與公司價值之間的關(guān)系,龔志文(2011)研究了生物制藥行業(yè)上市公司,認(rèn)為企業(yè)當(dāng)期主營業(yè)務(wù)利潤與當(dāng)期股價、下一年度的股價變化呈正相關(guān),但不顯著[24];孫峰(2014)認(rèn)為醫(yī)藥制造業(yè)研發(fā)投入增長快,但產(chǎn)品技術(shù)含量偏低、生產(chǎn)智能化程度不高、產(chǎn)出增長過分依賴勞動投入,地區(qū)間的研發(fā)強(qiáng)度差別較大[25];郝婷(2016)使用2009年至2013年上海和深圳A股的132家制藥公司的混合橫截面數(shù)據(jù),運(yùn)用層次分析法證明R&D投入可以提升企業(yè)價值,但存在滯后性[26];謝洪明等(2019)分析91家中國上市制藥企業(yè)在2008-2017年的研發(fā)數(shù)據(jù),發(fā)現(xiàn)研發(fā)強(qiáng)度對托賓Q值存在積極影響,同時具有滯后性,且在t-3年效果最佳[27];根據(jù)信號傳遞原理,R&D投入作為企業(yè)變革的“引爆器”,對企業(yè)市場價值產(chǎn)生持續(xù)性影響[28-29]。

總的來說,市場競爭強(qiáng)化了制藥企業(yè)的研發(fā)動力,企業(yè)通過加大研發(fā)投入,不斷提升自身創(chuàng)新水平,夯實(shí)競爭基礎(chǔ),推行差異化戰(zhàn)略,進(jìn)而不斷提升企業(yè)自身優(yōu)勢。

2 研究設(shè)計(jì)

2.1 數(shù)據(jù)來源與處理

根據(jù)2012年中國證券監(jiān)督管理委員會行業(yè)分類,我們選取我國生物醫(yī)藥制造業(yè)上市公司為研究對象,從CSMAR數(shù)據(jù)庫、Wind數(shù)據(jù)庫及巨潮資訊網(wǎng)站掛牌公司的年報中收集相關(guān)數(shù)據(jù),以關(guān)鍵數(shù)據(jù)完備的企業(yè)作為樣本,所有連續(xù)變量在1%和99%的水平上進(jìn)行Winsorize處理,結(jié)果利用112家制藥企業(yè)2012~2019年期間的數(shù)據(jù),采用Excel、stata15軟件完成數(shù)據(jù)整理及實(shí)證檢驗(yàn)。

2.2 變量設(shè)計(jì)

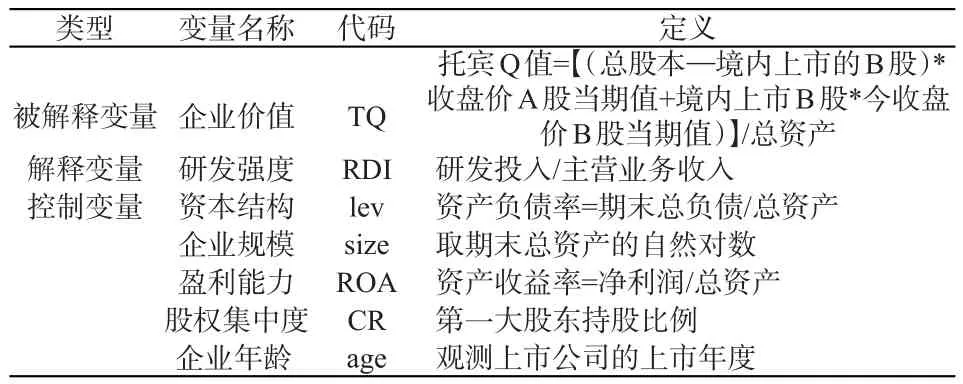

關(guān)于被解釋變量。企業(yè)價值的表達(dá)方式有兩種,一是以企業(yè)流通股市值[30]或通過剩余收益估值模型計(jì)算其權(quán)益價值[1];二是采取股權(quán)價值與企業(yè)債務(wù)之和代表企業(yè)價值。選擇托賓Q值(TQ)作為替代變量以衡量企業(yè)價值,TQ值可以更好的反映企業(yè)價值創(chuàng)造能力,同時考慮股權(quán)與債務(wù)對企業(yè)價值的影響,受人為操縱的可能性較小[31]。當(dāng)TQ值較大時,投資者給予企業(yè)價值評價積極。

關(guān)于解釋變量。研發(fā)投入指數(shù)(RDI)衡量企業(yè)研發(fā)投入,研發(fā)投入強(qiáng)度=研發(fā)投入/主營業(yè)務(wù)收入,選取的滯后期為4年:當(dāng)年的研發(fā)投入強(qiáng)度(RDI)、一年前的研發(fā)投入強(qiáng)度(RDIit-1)、兩年前的研發(fā)投入強(qiáng)度(RDIit-2)、三年前的研發(fā)投入強(qiáng)度(RDIit-3)。

關(guān)于控制變量。包括資本結(jié)構(gòu)、企業(yè)規(guī)模、盈利能力、股權(quán)集中度、企業(yè)年齡。

研發(fā)投資受制于公司的財(cái)務(wù)狀況,財(cái)務(wù)狀況受制于公司的資本結(jié)構(gòu),選擇資產(chǎn)負(fù)債率(lev)作為企業(yè)資本結(jié)構(gòu)的衡量指標(biāo)。規(guī)模較大的公司通常有更多的資源可使用,但由于規(guī)模經(jīng)濟(jì),可能會減少研發(fā)投資;規(guī)模較小的企業(yè)可利用的資源相對較少,但激烈的競爭會使其增加研發(fā)投入。企業(yè)價值與其盈利能力相關(guān),選擇資產(chǎn)收益率(ROA)作為衡量企業(yè)盈利能力的指標(biāo)。股權(quán)集中度(CR)是反映公司控制權(quán)集中或分散程度的主要指標(biāo),我們以第一大股東持股比例作為衡量指標(biāo)。研發(fā)投入與產(chǎn)出績效間的關(guān)系受企業(yè)年齡限制,企業(yè)年齡可作為控制變量。

表1 變量定義表

2.3 研究方法及模型構(gòu)建

面板數(shù)據(jù)模型分為非觀測效應(yīng)模型和混合效應(yīng)模型,非觀測效應(yīng)模型分為固定效應(yīng)模型與隨機(jī)效應(yīng)模型。為減少實(shí)證結(jié)論與現(xiàn)實(shí)之間偏差,需要通過檢驗(yàn)選擇適合的模型。現(xiàn)有文獻(xiàn)大都采用F統(tǒng)計(jì)檢驗(yàn),選擇混合效應(yīng)或固定效應(yīng)模型,使用Hausman檢驗(yàn)決定隨機(jī)效應(yīng)或是固定效應(yīng)模型。

關(guān)于F檢驗(yàn)問題。首先,進(jìn)行截面相關(guān)檢驗(yàn)與修正,發(fā)現(xiàn)存在個體效應(yīng);其次,F(xiàn)檢驗(yàn)的P值遠(yuǎn)小于0.01,從而拒絕原假設(shè)。因此,選擇固定效應(yīng)模型。

關(guān)于Hausman檢驗(yàn)問題。在隨機(jī)效應(yīng)模型下進(jìn)行Hausman檢驗(yàn),結(jié)果P值<0.01。故原假設(shè)被拒絕,選擇固定效應(yīng)模型。根據(jù)兩個方法檢驗(yàn)的結(jié)果,綜合考慮個體效應(yīng)和時間效應(yīng),構(gòu)建雙向固定效應(yīng)模型(Two-way FE)。為檢驗(yàn)假設(shè)1,構(gòu)建模型(1)的公式描述如下:

表2 模型的選擇

為檢驗(yàn)假設(shè)2,構(gòu)建模型(2)的公式描述如下:

當(dāng)n=1,2,3時,為滯后一、二、三期的研發(fā)投入強(qiáng)度對公司價值的實(shí)證檢驗(yàn)。其中TQit代表第i家企業(yè)第t年的價值;α0為回歸方程中的常數(shù)項(xiàng)。ηi為難以觀察的個體效應(yīng),εit為隨機(jī)干擾項(xiàng)。由于選取的皆為制藥企業(yè),所以不考慮行業(yè)效應(yīng)的影響。

3 實(shí)證分析

3.1 描述性統(tǒng)計(jì)

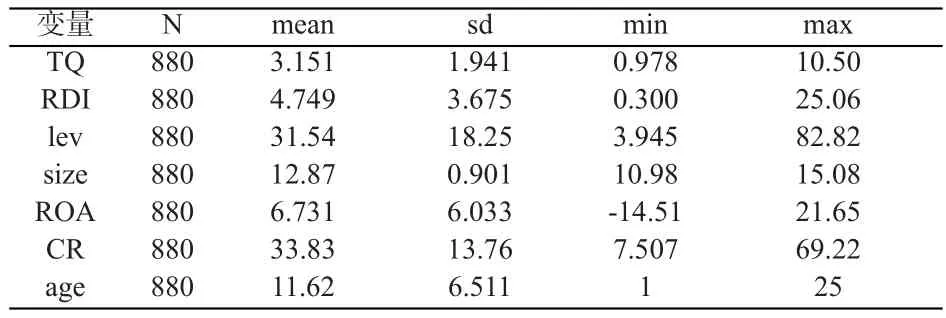

2012年到2019年,我國制藥企業(yè)的平均R&D投入強(qiáng)度為4.749%,研發(fā)投入強(qiáng)度極大值25.06%與極小值0.3%的差異表明,我國醫(yī)藥制造行業(yè)R&D投入強(qiáng)度存在較大差距。從變量TQ值統(tǒng)計(jì)結(jié)果來看,使用TQ值作為公司價值的代理變量有一定的局限性,市場上對樣本公司的估值可能更高,企業(yè)間的價值差異較大。112家樣本企業(yè)資產(chǎn)負(fù)債率均值為31.54%,平均債務(wù)比率較低,總體資本結(jié)構(gòu)情況較好。極大值為82.82%,說明部分企業(yè)財(cái)務(wù)風(fēng)險較高。所有樣本的平均資產(chǎn)收益率為6.731%,最高為21.65%,最低為-14.51%,不同企業(yè)的盈利能力差別較大。從股權(quán)集中度來看,股東持股比例差距較大,均值為33.83%,說明我國醫(yī)藥制造業(yè)企業(yè)控制權(quán)分布不均勻。

表3 描述性統(tǒng)計(jì)

3.2 相關(guān)性分析

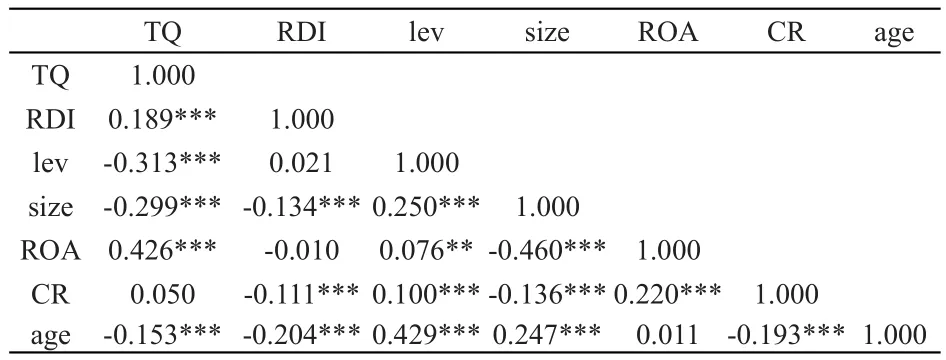

初步檢驗(yàn)研發(fā)投入強(qiáng)度(RDI)、托賓Q值(TQ)以及資產(chǎn)負(fù)債率(lev)、資產(chǎn)收益率(ROA)、股權(quán)集中度(CR)、企業(yè)規(guī)模(size)、企業(yè)年齡(age)等五個控制變量之間的相關(guān)性,結(jié)果在表4中集中反映。從表4中的數(shù)據(jù)來看,解釋變量與被解釋變量之間的正相關(guān)系數(shù)為0.189,顯著水平為0.01,初步表明企業(yè)的R&D投資強(qiáng)度可顯著地提升企業(yè)價值,假設(shè)1得到初步驗(yàn)證;其他控制變量在1%水平上顯著相關(guān)。觀察R&D強(qiáng)度與公司的資產(chǎn)負(fù)債率、公司年齡在1%水平上的相關(guān)性,明顯存在負(fù)相關(guān)性,表明公司債務(wù)、公司年齡的增長降低了企業(yè)的研發(fā)投入強(qiáng)度。通過分析公司規(guī)模與資產(chǎn)負(fù)債率、股權(quán)集中度及資產(chǎn)收益率之間的關(guān)系,發(fā)現(xiàn)大型生物醫(yī)藥制造企業(yè)具有更高的杠桿率,更集中的股權(quán)和較強(qiáng)的盈利能力。公司債務(wù)與資產(chǎn)比率、股權(quán)集中度和資產(chǎn)收益率間的關(guān)系表明,若公司債務(wù)水平很高,公司的盈利能力將下降;股權(quán)集中度較高的公司盈利能力相對較強(qiáng)。

表4 各變量相關(guān)性分析

3.3 回歸結(jié)果分析

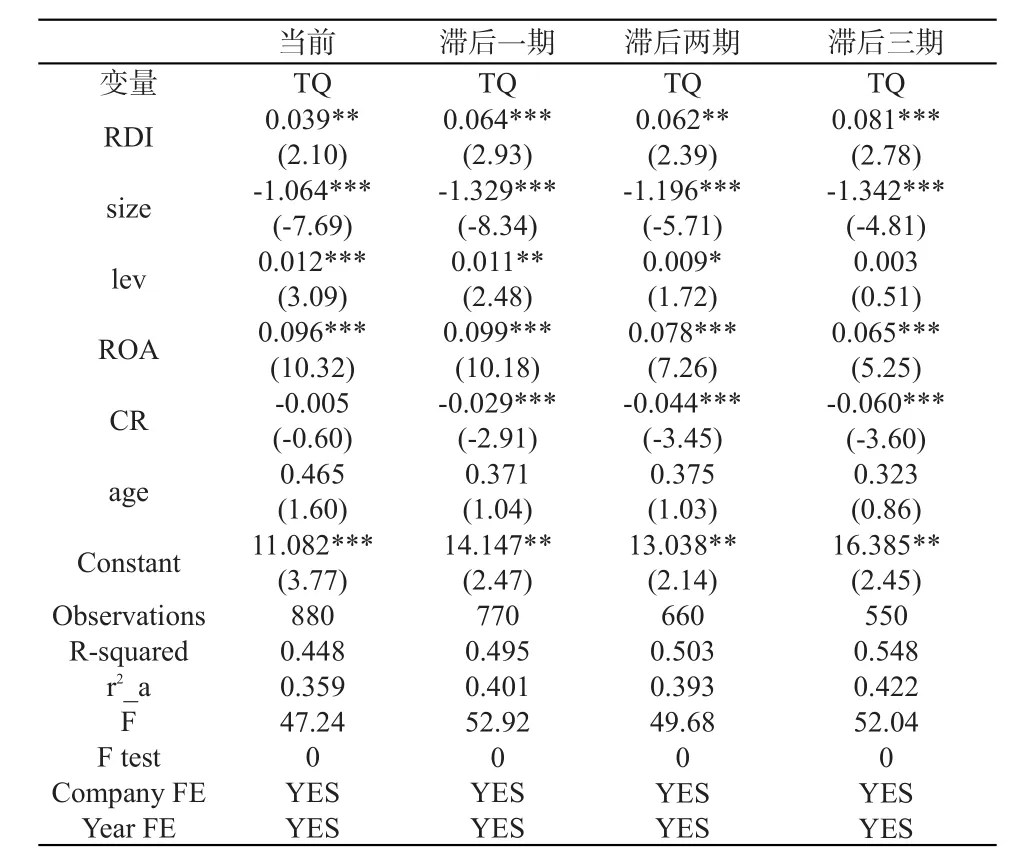

第一,研發(fā)投入強(qiáng)度(RDI)與企業(yè)價值(TQ)關(guān)系檢驗(yàn)。對樣本數(shù)據(jù)進(jìn)行1%的winsorize處理,通過F檢驗(yàn)與Hausman檢驗(yàn),選擇雙向固定效應(yīng)模型,運(yùn)用stata15軟件進(jìn)行實(shí)證分析,表5中模型(1)可決系數(shù)R2為0.449,擬合程度較好;F值為47.36,說明模型有效,具有一定的統(tǒng)計(jì)意義。R&D投資強(qiáng)度(RDI)和企業(yè)價值(TQ)具有顯著影響,影響系數(shù)為0.039,在5%水平上顯著相關(guān),表明,企業(yè)R&D投資強(qiáng)度每增加一個百分點(diǎn),企業(yè)價值會增加3.9%。

表5 模型回歸結(jié)果

從控制變量的回歸系數(shù)看,公司規(guī)模與公司價值在1%水平上呈顯著負(fù)相關(guān),公司盈利能力、資本結(jié)構(gòu)與公司價值在1%水平上呈顯著正相關(guān),公司規(guī)模越小、收益率越高,負(fù)債與資產(chǎn)比率高,越有利于提升公司價值。

第二,關(guān)于滯后效應(yīng)檢驗(yàn)問題。表5為滯后效應(yīng)的回歸結(jié)果,表中R&D強(qiáng)度與托賓Q值呈顯著正相關(guān),相關(guān)系數(shù)分別為 0.065、0.069、0.105。R&D投資強(qiáng)度滯后階段的系數(shù)大于當(dāng)期的回歸系數(shù),且滯后一期與滯后三期的回歸系數(shù)均在1%的水平上顯著,滯后二期的回歸系數(shù)顯著水平為5%,表明R&D投資強(qiáng)度對制藥企業(yè)價值的提升存在滯后性,說明假設(shè)2正確。此外,滯后三期的R&D投資強(qiáng)度回歸系數(shù)為0.105,模型可決系數(shù)R2為0.574,F(xiàn)值為58.04,表明該模型擬合度較好,滯后三階段的R&D投資強(qiáng)度對企業(yè)價值的提升影響較佳。

3.4 多重共線性檢驗(yàn)

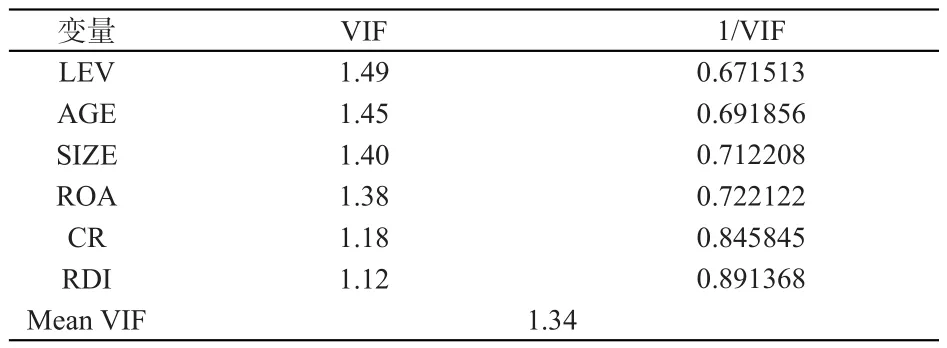

兩個變量之間的相關(guān)系數(shù)大于0.7,表明可能存在較為嚴(yán)重的多重共線性。但表4分析檢驗(yàn)結(jié)果中的相關(guān)系數(shù)在0.7以下,可以初步判斷不存在多重共線性問題。

另外,使用VIF法檢驗(yàn)是否存在多重共線性,若VIF值大于10,則存在多重共線性,而表6中變量的VIF值小于2,因此在模型變量間沒有嚴(yán)重的多重共線性,模型的結(jié)果有一定的參考價值。

表6 多重共線性檢驗(yàn)

4 結(jié)論與建議

4.1 基本結(jié)論

我們選取2012-2019年間的112家上市制藥企業(yè)的面板數(shù)據(jù)作為樣本,從相關(guān)性與滯后性兩方面分析R&D投資強(qiáng)度與制藥公司價值之間的關(guān)系。結(jié)果表明,我國醫(yī)藥企業(yè)需要不斷加大研發(fā)投入,持續(xù)進(jìn)行新產(chǎn)品開發(fā),進(jìn)而不斷提高企業(yè)的創(chuàng)新能力;同時,為社會提供更好的醫(yī)藥產(chǎn)品,增進(jìn)人民健康,增加社會福利。

我國醫(yī)藥制造業(yè)上市公司研發(fā)投入強(qiáng)度對企業(yè)價值有重要的影響。從回歸結(jié)果可以看出,研發(fā)投入強(qiáng)度(RDI)與制藥企業(yè)TQ值的回歸系數(shù)為正,通過5%水平上的顯著性檢驗(yàn),R&D投入強(qiáng)度每增加一個百分點(diǎn),企業(yè)當(dāng)年的價值增加3.9%,市場對R&D投資活動給予積極評價。R&D投資強(qiáng)度對企業(yè)價值的影響是滯后的,研發(fā)投入不僅影響當(dāng)期的企業(yè)價值,還可提高企業(yè)的長期價值,滯后3期時的效應(yīng)最佳。

4.2 政策建議

醫(yī)藥產(chǎn)業(yè)具有戰(zhàn)略性新興產(chǎn)業(yè)的基本特性,直接關(guān)系著人民的健康與幸福,需要政府給予大力支持與引導(dǎo)。我國醫(yī)藥產(chǎn)業(yè)發(fā)展相對發(fā)達(dá)國家還是有一定的差距,需要充分發(fā)揮中藥產(chǎn)業(yè)的優(yōu)勢,加快產(chǎn)品與技術(shù)的升級換代,提高制藥企業(yè)的研發(fā)效率,進(jìn)而提高企業(yè)的整體創(chuàng)新水平。

第一,強(qiáng)化政策引導(dǎo)。研發(fā)活動具有較強(qiáng)的正外部性、結(jié)果的不確定性、市場的高風(fēng)險性等特征,有必要加強(qiáng)政策支持的力度。政府可采用政策性補(bǔ)貼、稅收優(yōu)惠等形式,引導(dǎo)企業(yè)加強(qiáng)研發(fā)活動。

第二,拓寬融資渠道。政府通過完善多層次資本市場體系,在發(fā)揮政策性金融的作用的同時,鼓勵商業(yè)金融機(jī)構(gòu)支持中小企業(yè)的R&D投資活動,強(qiáng)化邊際投入[32]。

第三,優(yōu)化投入結(jié)構(gòu)。盡管我國醫(yī)藥制造業(yè)的研發(fā)投入在持續(xù)增加,但產(chǎn)出效率不高,企業(yè)、地區(qū)之間存在差異。基礎(chǔ)研究、應(yīng)用研究的投入均不足,限制了企業(yè)研發(fā)投入效率的提高。醫(yī)藥企業(yè)要持續(xù)推進(jìn)基礎(chǔ)研究與應(yīng)用研究的有機(jī)結(jié)合,優(yōu)化企業(yè)產(chǎn)品結(jié)構(gòu),提高研發(fā)的產(chǎn)出效率。

第四,提升團(tuán)隊(duì)水平。高度重視醫(yī)藥行業(yè)研發(fā)團(tuán)隊(duì)建設(shè),重點(diǎn)強(qiáng)化高端研發(fā)人才的培育工作,提升綜合素養(yǎng),提高創(chuàng)新意識與創(chuàng)造能力。

第五,構(gòu)建研發(fā)聯(lián)盟。為提高研發(fā)活動的有效性,制藥企業(yè)、高校、研究機(jī)構(gòu)需要融合發(fā)展,形成緊密型研發(fā)聯(lián)盟。政府引導(dǎo)創(chuàng)新主體之間構(gòu)建“嵌入式”研發(fā)平臺,加強(qiáng)協(xié)作,推進(jìn)共享,分擔(dān)研發(fā)成本,分散研發(fā)風(fēng)險與[33],加快成果轉(zhuǎn)移轉(zhuǎn)化。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19