公路施工企業定額信息管理系統的構建分析

2022-08-10 06:59:38吳穎娜

交通科技與管理 2022年15期

吳穎娜

(貴州省公路工程集團有限公司公路設計分公司,貴州 貴陽 550001)

0 引言

隨著市場經濟的發展,工程量清單計價取代了政府指導定額計價,施工單位在定價上更有自主決策權,能夠充分發揮價格及技術優勢,形成有效競爭,加快與國際市場接軌的進程。企業內部在確定企業所需的人力資源、材料、機械臺班成本時,一方面要參照國家政策法規、行業標準,另一方面要根據企業內部管理水平、技術,不斷提升經營效益。企業定額能夠體現綜合能力,是判斷企業經營是否穩健的重要標準[1-3]。基于市場發展趨勢,企業定額要高于政府指導標準,推動技術創新,不斷優化管理,提升市場競爭力。

1 企業定額編制的重要性

企業定額編制有助于企業管理,能夠更好地衡量工藝、工序及經營水平,有助于充分發揮企業實力,最大限度控制經營成本。此外,企業定額能夠為企業提供相應的標準,進而優化流程和資源配置,提升整體運營效益。

1.1 企業成本控制的重要依據

企業定額有助于成本控制,能夠真實體現出施工工料機消耗及施工管理水平,幫助企業提前預判成本,便于及時檢查、反饋經營情況,動態調整定額,確保定額更符合實際生產經營需要和水平[4]。

1.2 企業員工績效考核的有效標準

企業定額側重于反映生產力均值,基于管理者的角度,企業定額納入績效考核,作為評價員工的重要標準,能夠最大限度發揮企業定額的優勢。

根據員工消耗量來確定獎罰,未發生不可控情況時,單個產品消耗量低于企業定額時,企業給予獎勵,反之則給予處罰,以此來充分調動員工積極性,推動項目完成。

1.3 合理控制投標風險

(1)施工企業投標時,一方面包括正常成本,如耗費購買招標文件費用、公關費用等費用。另一方面還包括項目所耗費的機會成本,由此可見項目一旦招標失敗,企業損失較為明顯。

(2)投標文件主要有兩大類,一種為商務標,一種為技術標,商務標中最核心的因素為投標價格。投標報價的組價環節,投標人會根據不同區域情況來進行定額組價,在此基礎上實現價格浮動。項目經理根據以往的市場行情和職業判斷來確定價格,當項目中標時,如果價格過低,在行業正常水平之下,會導致合格產品無法滿足預期目標。當企業定額作為投標報價基礎時,第二類風險發生的概率很大程度會降低。

1.4 強化企業優勢專業,利于企業長遠發展

從定額的發展規律分析,存在延續性的特征[5]。

(1)施工是公路施工企業的核心業務,企業應當建立合理的消耗量標準,除了憑借地區標準和以往經驗外,還需要建立企業自我基準,避免核心信息缺失。

(2)企業自主編制企業定額,能給項目經理和造價人員的準確判斷提供幫助。同時,有助于定額數據信息維護,使數據上的優勢不斷被發揮。

2 材料品牌庫的建立

材料品牌庫需要長時間的建立,采購部門在日常積累過程中逐漸形成品牌庫,將多個項目材料品牌納入其中。

(1)品牌確定。選取一批企業需求的目標品牌,如果目標品牌不能滿足企業需求時,要盡快物色新品牌進行替代,通常在選取品牌時不少于三家。

(2)詢價。對廠商提出技術要求,出具技術規范書,對需求產品以清單的形式列明,擇機進行技術溝通。詢價時要關注報價的結構是否包含稅、運費等內容,尤其要關注疫情沖擊下收發貨的影響。

(3)廠商報價。采購部門以廠商提供報價表后的基礎進行回價,雙方會對價格進行多輪博弈,最終達到雙方平衡點。通常報價表由廠商蓋章,如果由第三方代理報價,則須出具代理授權函。關注不同廠商設備、材料的差異性,對不同地區的報價進行分析,相關商品的價格波動也要同步關注,如銅價格的漲跌。

(4)決策會議。當價格商榷后,對評審材料、采購方案等內容進行整理,要重點關注采購的付款方式及金額,充分考慮后再上會決策[6]。

(5)建立材料品牌庫。針對品牌材料的基本情況,選擇合適的放入采購庫,再利用大數據對各類材料的屬性及特征進行分析,在一定的時間內對材料進行綜合評分。

3 企業定額信息管理系統構建

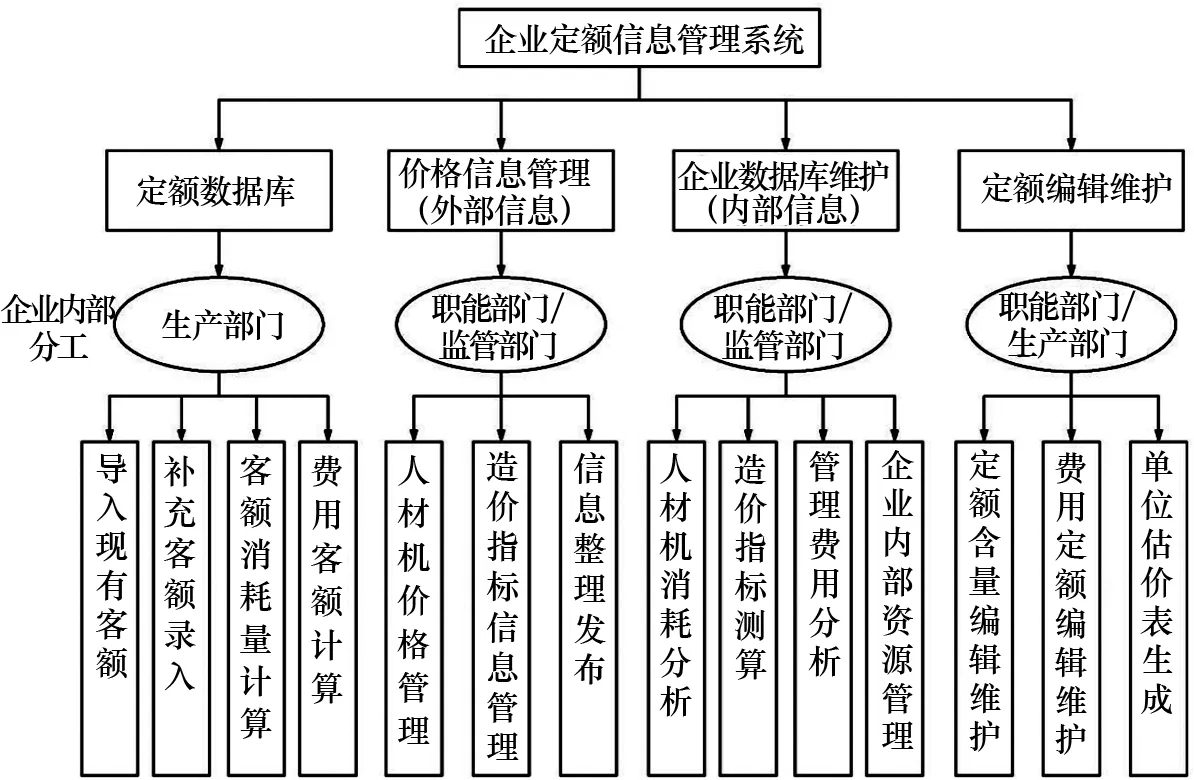

3.1 系統架構圖

公路施工企業定額最終以政府指導定額作為依據,同時參考企業內部管理水平及技術,對定額進行基本的調整,結合新工藝、新材料等再進行補充定額。

公路施工要據實建立企業內部定額信息管理系統,在項目實施過程中充分分析和整理數據,進行總結歸類為以后采用做準備[7]。如圖1,企業內部各部門要相互協作、相互配合,形成合力,如此才能建立高效率、科學的企業定額信息管理系統。

圖1 企業定額信息管理系架構圖

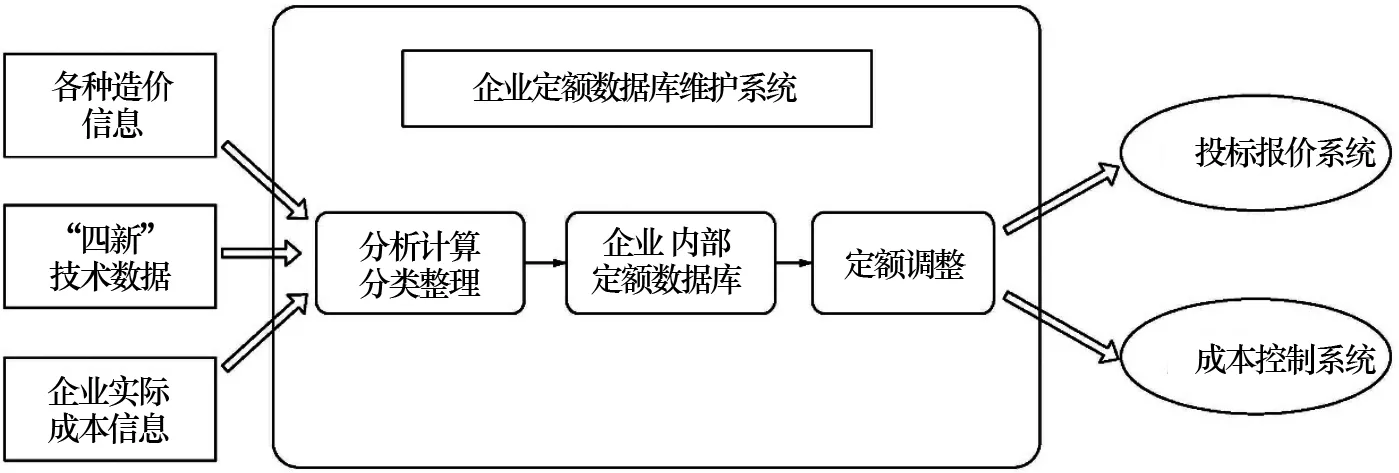

3.2 企業定額數據庫維護

公路施工企業定額數據庫要及時更新維護行業信息及項目成本,要針對性地對企業內部定額數據庫進行更新,確保數據的時效性、真實性,同時要及時保存和備份數據,防止數據庫損壞。

(1)公路施工企業定額數據庫的信息目前從以下三個方面采集:1)造價信息:權威部門公布行業標準、市場造價信息;2)隨著社會生產力的進步,根據新工藝、新材料要求而增加定額:3)企業內部歷史項目成本。企業定額數據庫維護系統見圖2。

圖2 企業定額數據庫維護系統

(2)公路施工企業定額數據庫可以通過互聯網大數據、5G等進行更新維護,要及時分析市場上的造價信息,針對“四新”技術數據等有計劃地進行分析,對定額數據庫要不斷更新,確保數據的時效性。

(3)企業定額數據庫要安排專職管理員,便于整理企業的數據,完善數據庫,確保數據能夠安全可靠地運用和維護。專職管理員要具備專業素養,對主流數據庫的基本情況明確了解,同時也知道如何運用中間件,能夠運用現代技術動態監測企業數據庫,不斷優化數據庫功能。

4 企業定額信息管理系統的應用

政府指導性定價的有關規定最終體現在工程量清單計算規則及報價上,但是部分指標還是根據實際情況來確定的,常見的如人工消耗、管理費用等構成指標上,靈活性較強[8]。

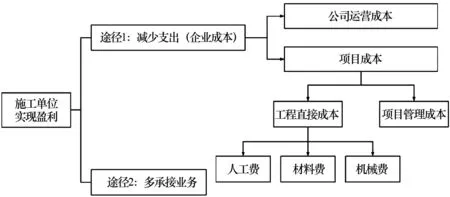

4.1 企業內部核算中的應用

企業內部核算離不開企業定額信息管理系統,具體應用在具體的工程項目上,包括;加強項目施工組織與技術水平,合理對材料采購與使用,以及對機械的合理選擇與調配組織。見圖3。

圖3 公路施工單位內部核算

4.2 材料管理中的應用

材料現場管理主要體現在材料采購前、出庫、使用三個環節,每個環節都要按照定額要求來實施,不斷提高材料管理的水平。

確保產品質量、杜絕浪費。制定科學有效的材料消耗定額,有助于更好地實施編制材料采購計劃,也有助于降低成本,提高綜合利潤[9]。

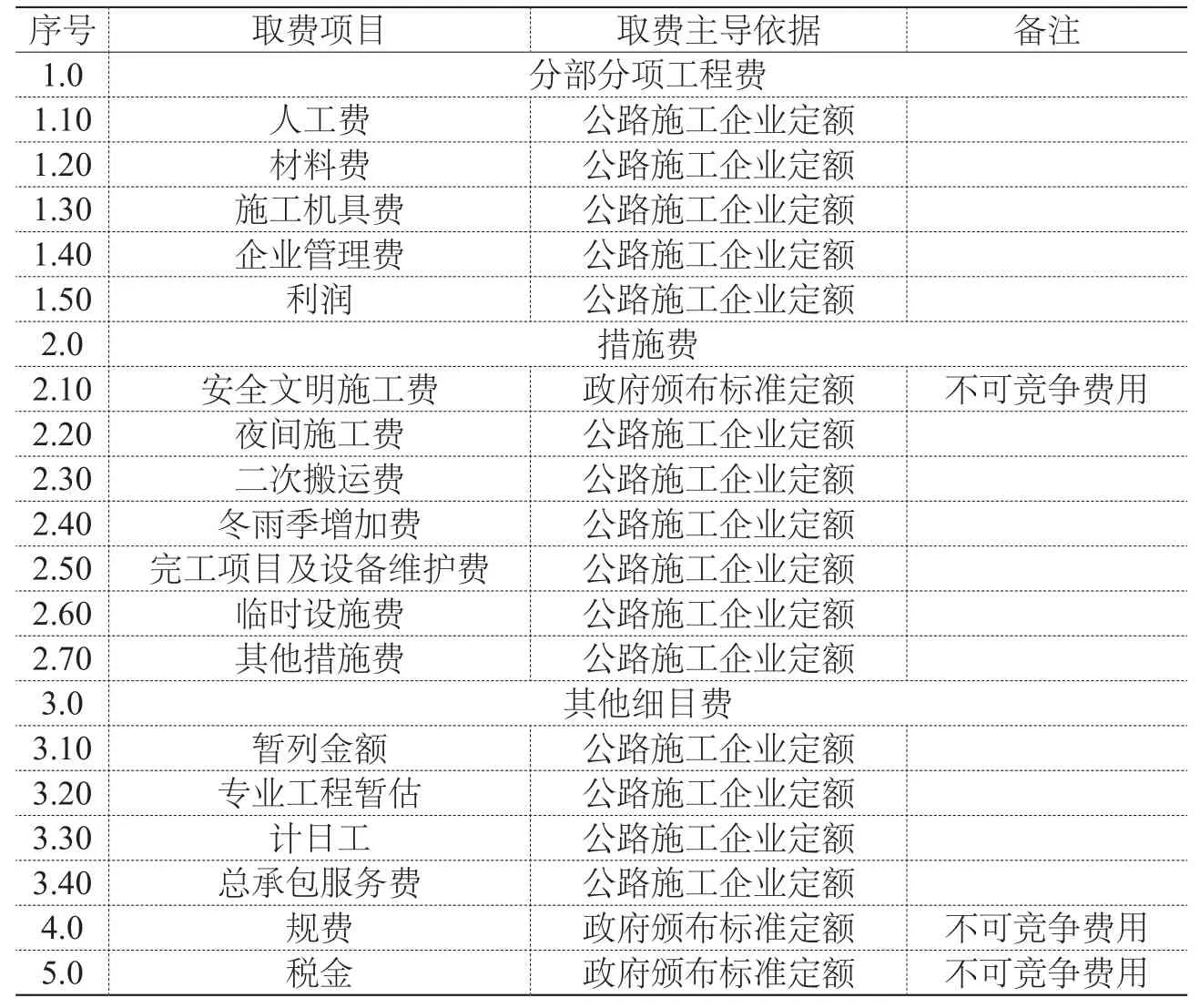

4.3 投標報價中的應用

投標人依據圖紙、文件及管理人員自身的綜合素養,確定項目的綜合單價。如表1所示,不可競爭性費用包含了安全文明施工費、規費、稅金,嚴格依據政府定額相關取費標準;分部分項工程費、措施項目費、其他項目費可依據企業定額進行投標報價編制。

表1 工程量清單計價取費主導依據

公路工程量清單綜合單價組價,首先要確定好可組合定額子目,然后組合項目工程量,最后再計算綜合單價。如若碰到定額缺項的分部分項工程,可以組合新的企業定額子目[10]。

5 結論

“控制量,企業自主報價,確定市場開放價”是工程量清單計價的核心理念。當前招投標工程是以工程量清單計價為主,因此,施工單位要因時因地制宜,及時獲取市場動態、明晰方向,不斷完善企業定額,通過數字化優勢搭建企業定額信息管理系統,不斷增強企業的管理綜合實力,確保企業核心競爭力始終處于優勢地位。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

建材發展導向(2021年9期)2021-07-16 07:11:36

云南畫報(2020年9期)2020-10-27 02:03:26

財經(2017年2期)2017-03-10 14:35:35

財經(2016年15期)2016-06-03 07:38:02

財經(2016年3期)2016-03-07 07:44:46

中國房地產業(2016年2期)2016-03-01 01:25:48

財經(2016年6期)2016-02-24 07:41:51